Markedsoversigt

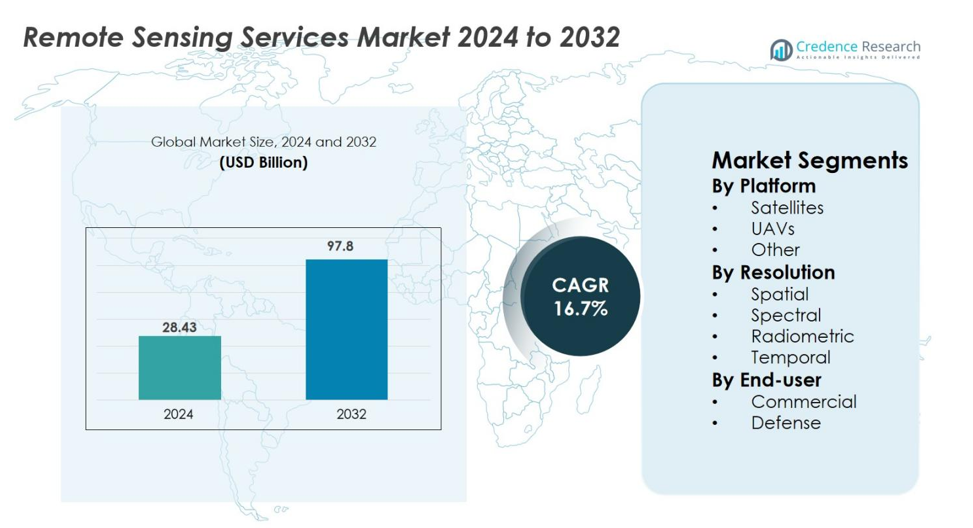

Markedet for fjernmålingstjenester blev vurderet til USD 28,43 milliarder i 2024 og forventes at nå USD 97,8 milliarder i 2032, med en CAGR på 16,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for fjernmålingstjenester 2024 |

USD 28,43 milliarder |

| Marked for fjernmålingstjenester, CAGR |

16,7% |

| Markedstørrelse for fjernmålingstjenester 2032 |

USD 97,8 milliarder |

Markedet for fjernmålingstjenester er kendetegnet ved stærk deltagelse fra førende virksomheder som Maxar Technologies, Planet Labs, Airbus, DigitalGlobe, Antrix Corporation, Remote Sensing Solutions, Satellite Imaging Corporation, EKOFASTBA, Geo Sense og Mallon Technology. Disse aktører fremmer markedsvækst gennem højopløselige satellitbilleder, UAV-baseret dataindsamling og avanceret geospatial analyse. Nordamerika fører det globale marked med en andel på 36,8% i 2024, understøttet af omfattende anvendelse inden for forsvar, landbrug og miljøovervågning. Europa følger med 27,5% drevet af klima-initiativer og smarte infrastrukturprojekter, mens Asien-Stillehavsområdet har 24,3% på grund af stærk investering i satellitprogrammer og præcisionslandbrug.

Markedsindsigt

- Markedet for fjernmålingsydelser blev vurderet til 28,43 milliarder USD i 2024 og forventes at nå 97,8 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 16,7%.

- Markedsvæksten drives af stigende anvendelse inden for landbrug, forsvar, energi og miljøovervågning, understøttet af en stigende efterspørgsel efter højopløsningsbilleder, UAV-baseret datainsamling og AI-aktiveret geospatial analyse.

- Vigtige tendenser inkluderer hurtig udvidelse af lav-jord-omløbssatellitkonstellationer, multisensorintegration og stigende brug af hyperspektral, LiDAR og SAR-teknologier til avanceret kortlægning og forudsigende indsigt.

- Markedet har stærk deltagelse fra Maxar Technologies, Planet Labs, Airbus, DigitalGlobe, Antrix Corporation, Remote Sensing Solutions, Satellite Imaging Corporation, EKOFASTBA, Geo Sense og Mallon Technology, som alle udvider deres kapaciteter gennem innovation og strategiske partnerskaber.

- Nordamerika fører med en andel på 36,8%, efterfulgt af Europa med 27,5% og Asien-Stillehavsområdet med 24,3%; efter platform dominerer satellitter med en andel på 62,4%, mens rumlig opløsning fører opløsningssegmentet med en andel på 48,7%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter Platform

Markedet for fjernmålingsydelser ledes af satellitsegmentet, som stod for en andel på 62,4% i 2024, drevet af dets omfattende dækning, højopløsningsbilleddannelseskapaciteter og egnethed til storskala miljø-, landbrugs- og forsvarsapplikationer. Satellitter muliggør kontinuerlig overvågning og langsigtet datainsamling, der understøtter klimaanalyse, ressourcekortlægning og katastrofehåndtering. UAV’er følger med hurtig vækst på grund af deres fleksibilitet, lave driftsomkostninger og egnethed til lokaliseret, højfrekvent datainsamling. Kategorien “Andre”, inklusive bemandede fly og jordbaserede systemer, tjener nicheapplikationer, der kræver specialiserede sensorer og højpræcisionskortlægning.

- For eksempel fanger Planets Dove-satellitter billeder med en opløsning på 3-5 meter, hvilket muliggør daglig overvågning af skove og landbrugsarealer på tværs af flere lande.

Efter Opløsning

Segmentet for rumlig opløsning dominerede markedet for fjernmålingsydelser med en andel på 48,7% i 2024, understøttet af stigende efterspørgsel efter detaljerede billeder i byplanlægning, præcisionslandbrug og infrastrukturmonitorering. Data med høj rumlig opløsning muliggør præcis kortlægning, klassificering af arealanvendelse og inspektion af aktiver, hvilket gør det essentielt for kommercielle og statslige brugere. Spektral opløsning vokser støt, da multi- og hyperspektrale sensorer hjælper med at analysere afgrødesundhed, mineralsammensætning og miljøændringer. Radiometriske og temporale opløsninger bidrager også betydeligt ved at forbedre billedklarhed, nøjagtighed i ændringsdetektion og overvågningsfrekvens på tværs af dynamiske landskaber.

- For eksempel leverer Maxars WorldView-3 31-cm panchromatisk billedmateriale, som bymyndigheder bruger til opdatering af vejnetværk og udtrækning af bygningsfodaftryk.

Efter Slutbruger

Det kommercielle segment havde den førende position på markedet for fjernmålingsydelser med en andel på 57,9% i 2024, drevet af stigende adoption på tværs af landbrug, energi, minedrift, byggeri og miljøovervågning. Virksomheder stoler i stigende grad på fjernmåling for operationel optimering, risikovurdering og beslutningstagning i realtid, understøttet af teknologiske fremskridt og faldende sensoromkostninger. Forsvarssegmentet forbliver afgørende og udnytter fjernmåling til overvågning, grænsesikkerhed, rekognoscering og missionsplanlægning. Voksende investeringer i højopløsningsbilleder, radarbaseret sensing og geospatiale analyser fortsætter med at styrke efterspørgslen på tværs af både kommercielle og forsvarsapplikationer.

Vigtige Vækstdrivere

Udvidelse af Anvendelser på Tværs af Kommercielle og Offentlige Sektorer

Markedet for fjernmålingsydelser oplever stærk vækst, da kommercielle og offentlige sektorer i stigende grad anvender højopløsnings geospatiale data til kritisk beslutningstagning. Industrier som landbrug, energi, byggeri, minedrift og miljøforvaltning er afhængige af satellit- og UAV-baserede billeder for at forbedre operationel effektivitet, overvåge aktiver og reducere risici. Regeringer bruger fjernmåling til arealanvendelsesplanlægning, infrastrukturudvikling, klimamodellering og katastrofehåndtering. Evnen til at indsamle storskala, realtids- og historiske data forbedrer prognosenøjagtighed og ressourceallokering. Derudover driver bæredygtighedsmandater og klimahandlingsprogrammer en bredere adoption af fjernmåling til at spore skovrydning, emissioner og udtømning af naturressourcer. Efterhånden som geospatial intelligens bliver essentiel for moderniseringsindsatser og digital transformation, accelererer efterspørgslen fra både offentlige og private sektorer, hvilket forstærker fjernmåling som et strategisk værktøj til avancerede analyser og langsigtet planlægning.

- For eksempel anvendes Den Europæiske Rumorganisations Sentinel-2 billeder aktivt i Copernicus Land Monitoring Service til at støtte arealanvendelsesplanlægning, vegetationsanalyse og infrastrukturudvikling.

Accelererende Efterspørgsel efter Præcisionslandbrug og Miljøovervågning

Præcisionslandbrug er blevet en stor vækstkatalysator for markedet for fjernmålingsydelser, drevet af stigende pres for at øge fødevareproduktiviteten, optimere ressourceforbrug og håndtere klimarelaterede risici. Fjernmåling gør det muligt for landmænd at vurdere afgrødesundhed, overvåge jordfugtighed, opdage skadedyrsangreb og forudsige udbytte med større nøjagtighed. Højopløsningsbilleder kombineret med multispektrale og hyperspektrale data forbedrer præcisionslandbrugsbeslutninger, hvilket hjælper med at reducere inputomkostninger og forbedre bæredygtighed. Derudover medfører stigende miljømæssige bekymringer som skovrydning, tørke, forurening og tab af biodiversitet, at regeringer og globale agenturer investerer i fjernmålingsbaserede overvågningssystemer. Disse systemer understøtter tidlige advarselsalarmer, restaureringsplanlægning og overholdelse af regler. Efterhånden som klimaforandringerne intensiveres, styrker behovet for kontinuerlig miljøovervågning markedets udsigter og presser organisationer til at adoptere mere sofistikerede fjernmålingsværktøjer til at støtte bæredygtig land- og vandforvaltning.

- For eksempel integrerer John Deere’s Operations Center satellit- og dronebilleder for at vejlede beslutninger om variabel gødskning og vanding, hvilket forbedrer effektiviteten på markniveau.

Teknologiske Fremskridt inden for Sensorer, AI og Databehandling

Teknologisk innovation spiller en central rolle i udvidelsen af markedet for fjernmålingstjenester. Fremskridt inden for sensorteknologi, herunder hyperspektral, LiDAR, SAR og termisk billeddannelse, forbedrer betydeligt nøjagtigheden og omfanget af fjernmåleanvendelser. Disse sensorer muliggør overvågning døgnet rundt, skyindtrængning og detektion af subtile miljømæssige og strukturelle ændringer. AI og maskinlæring øger yderligere værdien af fjernmåling ved at automatisere billedklassifikation, anomali-detektion og prædiktiv modellering. Hurtigere databehandling gennem cloud-platforme muliggør næsten realtidsanalyse, hvilket gør fjernmåling yderst værdifuld for katastrofeberedskab, infrastrukturvurdering og missionkritiske operationer. Miniaturisering af sensorer og faldende omkostninger ved UAV-platforme øger også tilgængeligheden, hvilket gør det muligt for mindre virksomheder at adoptere fjernmålingsløsninger. Sammen forbedrer disse fremskridt datakvaliteten, reducerer behandlingstiden og udvider nye anvendelsesmuligheder, hvilket styrker den samlede markedsadoption.

Vigtige Tendenser & Muligheder

Stigende Anvendelse af AI-Drevet Geospatial Analyse

AI-drevet geospatial analyse omformer markedet for fjernmålingstjenester ved at muliggøre hurtigere og mere præcis fortolkning af massive datasæt. Maskinlæringsmodeller forbedrer klassificering af arealanvendelse, miljøprognoser, terrænkortlægning og automatisk objektdetektion. Industrier som landbrug, forsvar, energi og byplanlægning anvender i stigende grad AI-drevne platforme til at udlede handlingsrettede indsigter og forbedre prædiktiv beslutningstagning. Datafusion, der kombinerer satellit-, UAV-, IoT- og terrestriske data, giver en multidimensionel forståelse af landskaber og aktiver. Cloud-baserede geospatiale intelligensplatforme understøtter skalerbar behandling og samarbejdende arbejdsgange. Efterhånden som AI-kapaciteterne udvikler sig, opstår der nye muligheder inden for realtidsmonitorering, automatiseret rapportering, digitale tvillinger og tidlige varslingssystemer, hvilket gør fjernmåling uundværlig for komplekse, datadrevne operationer.

- For eksempel integrerer Googles Earth Engine AI-algoritmer til at klassificere jorddække og opdage miljøændringer ved hjælp af petabyte-skala satellitarkiver, der understøtter globale bevarings- og planlægningsinitiativer.

Udvidelse af Lav-Jordsbane (LEO) Konstellationer og UAV Økosystemer

Udvidelsen af LEO satellitkonstellationer og den hurtige vækst af UAV-økosystemer skaber transformative muligheder på markedet for fjernmålingstjenester. LEO-satellitter tilbyder hurtigere billedopdateringer, forbedret opløsning og højere genbesøgsfrekvenser, hvilket muliggør kontinuerlig overvågning af land, oceaner, vejrsystemer og sikkerhedsmiljøer. Virksomheder, der implementerer små-satellitnetværk, gør fjernmåling mere overkommelig og tilgængelig. I mellemtiden accelererer UAV-anvendelsen på grund af regulatorisk støtte, forbedret batteri-effektivitet og avancerede sensorbelastninger. UAV’er leverer ultra-lokaliserede, højfrekvente data, der er ideelle til præcisionslandbrug, infrastrukturinspektion, katastrofevurdering og byudvikling. Sammen skaber LEO-konstellationer og UAV’er en hybrid sensorisk model, der kombinerer global dækning med præcisionsniveau intelligens, hvilket åbner nye kommercielle og videnskabelige anvendelser.

- For eksempel tilbyder ICEYE SAR-konstellationen flere daglige revisitter, hvilket muliggør oversvømmelseskortlægning, skibssporing og vurdering af naturkatastrofer gennem al slags vejr-billeddannelse. UAV-adoptionen accelererer også med regulatoriske fremskridt og forbedrede sensorbelastninger

Vigtige Udfordringer

Høje Driftsomkostninger og Kompleksitet i Datastyring

Høje driftsomkostninger og kompleksiteten i at håndtere massive datasæt forbliver betydelige barrierer på markedet for Fjernmålingsservices. Satellitudvikling, opsendelsesoperationer og vedligeholdelse kræver betydelige kapitalinvesteringer, hvilket begrænser konkurrence og forsinker markedsindtræden, især i udviklingsøkonomier. UAV-operationer involverer også omkostninger til avancerede sensorer, dygtige piloter, overholdelse af regler og løbende vedligeholdelse. Derudover kræver det enorme datavolumen, der genereres af moderne sensorer, sofistikeret cloud-infrastruktur, robust cybersikkerhed og avancerede behandlingsmuligheder. Organisationer står over for udfordringer med at integrere datasæt fra flere kilder, validere nøjagtighed og opnå indsigt i realtid. Disse finansielle og operationelle begrænsninger hindrer ofte skalerbarhed og forsinker adoption på tværs af sektorer med begrænset digital infrastruktur.

Regulatoriske Begrænsninger, Privatlivsbekymringer og Manglende Standardisering

Regulatoriske kompleksiteter udgør en betydelig udfordring for markedet for Fjernmålingsservices. Mange lande håndhæver strenge regler for luftbilleder, satellitdataopløsning, grænseoverskridende dataoverførsler og UAV-flyoperationer, hvilket ofte begrænser dataadgang og operationel fleksibilitet. Privatlivsbekymringer komplicerer yderligere landskabet, især ved højopløsningsbilleddannelse af befolkede områder og følsomme steder. Derudover gør fraværet af universelle standarder for geospatiale dataformater, radiometrisk kalibrering og kvalitetsvurdering interoperabilitet vanskelig på tværs af platforme og regioner. Disse regulatoriske og standardiseringshuller begrænser internationale samarbejder, forsinker projektgodkendelser og skaber usikkerheder for kommercielle operatører. Udviklende overholdelsesnormer og datastyringspolitikker fortsætter med at påvirke, hvordan fjernmålings-teknologier implementeres globalt.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for Fjernmålingsservices med en andel på 36,8% i 2024, drevet af stærke investeringer i satellitteknologier, forsvarsovervågningssystemer og avanceret geospatial analyse. USA fører efterspørgslen på grund af omfattende adoption på tværs af landbrug, energi, miljøovervågning og nødhjælpsapplikationer. Den voksende brug af UAV’er til præcisionskortlægning, infrastrukturinspektion og klimamodstandsinitiativer styrker yderligere markedsudvidelsen. Regeringsprogrammer, der understøtter jordobservation, kombineret med et modent økosystem af serviceudbydere og teknologiske innovatorer, fortsætter med at positionere Nordamerika som det førende centrum for fremskridt inden for fjernmåling og kommerciel implementering.

Europa

Europa tegnede sig for en andel på 27,5% af markedet for Fjernmålingsservices i 2024, understøttet af omfattende miljøovervågningsprogrammer, udvikling af smarte byer og moderniseringsindsatser inden for forsvar. Regionen drager fordel af stærke regeringsstøttede initiativer som Copernicus, der fremskynder adgangen til høj-kvalitets jordobservationsdata til klimaforskning, landbrug og katastrofeberedskab. Lande som Tyskland, Frankrig og Storbritannien anvender i stigende grad fjernmåling til energinetstyring, byplanlægning og biodiversitetsvurdering. Adoptionen af UAV-baserede services fortsætter med at stige, drevet af støttende reguleringer og industriel automation, hvilket styrker Europas position som et nøglemarked for geospatial intelligensløsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet opnåede en andel på 24,3% af markedet for fjernmålingsservices i 2024 og fremstår som den hurtigst voksende region på grund af hurtig urbanisering, udvidede landbrugsaktiviteter og stigende investeringer i satellitinfrastruktur. Kina, Indien, Japan og Sydkorea fører efterspørgslen med omfattende programmer for miljøovervågning, smart infrastruktur og forsvarsapplikationer. Regionens store landbrugsbase driver en betydelig anvendelse af UAV- og satellitbilleder til præcisionslandbrug. Regeringer prioriterer klimaresiliens, katastrofehåndtering og overvågning af vandressourcer, hvilket yderligere accelererer markedsvæksten. Stigende deltagelse fra den private sektor og udvidede små-satellitmissioner styrker Asien-Stillehavsområdets langsigtede fjernmålingskapaciteter.

Latinamerika

Latinamerika havde en andel på 6,1% af markedet for fjernmålingsservices i 2024, drevet af stigende efterspørgsel efter miljøovervågning, landbrugsoptimering og forvaltning af naturressourcer. Lande som Brasilien, Mexico og Chile implementerer i stigende grad fjernmålingsløsninger til sporing af skovrydning, branddetektion, mineoperationer og vandforvaltning. Udvidet brug af UAV’er og multispektral billeddannelse understøtter præcisionslandbrug i store landbrugsøkonomier. Regeringsledede bæredygtighedsinitiativer og internationale samarbejder for klimamonitorering fortsætter med at øge adoptionen. Selvom infrastrukturbegrænsninger består, styrker voksende digitalisering og øget adgang til satellitdata gradvist regionens rolle på det globale marked.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en andel på 5,3% af markedet for fjernmålingsservices i 2024, understøttet af stigende anvendelser i olie- og gasovervågning, forvaltning af vandressourcer, landbrug og forsvarsovervågning. Lande i Golfregionen anvender fjernmåling til infrastrukturplanlægning, klimatilpasning og miljøvurdering, mens afrikanske nationer anvender satellitbilleder til tørkeovervågning, afgrødeforudsigelse og naturbevarelse. Investeringer i UAV-teknologier og internationale partnerskaber for jordobservation udvider de regionale kapaciteter. Selvom adoptionen varierer fra land til land, fortsætter den voksende vægt på bæredygtighed, sikkerhed og ressourceoptimering med at drive behovet for avancerede fjernmålingsservices.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer

Efter Platform

Efter Opløsning

- Rumlig

- Spektral

- Radiometrisk

- Tidsmæssig

Efter Slutbruger

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for fjernmålingsydelser har et mangfoldigt og ekspanderende konkurrencelandskab, formet af globale satellitoperatører, geospatial intelligensvirksomheder, UAV-tjenesteudbydere og analysefirmaer. Ledende aktører som Maxar Technologies, Planet Labs, Airbus, DigitalGlobe, Antrix Corporation, Remote Sensing Solutions, Satellite Imaging Corporation, EKOFASTBA, Geo Sense og Mallon Technology driver markedsvækst gennem højopløsningsbilleder, multisensor dataudbud og avancerede analyseplatforme. Disse virksomheder fokuserer på at udvide satellitkonstellationer, forbedre genbesøgsrater og integrere AI-baserede behandlingværktøjer for at levere hurtigere og mere præcise indsigter. Partnerskaber med regeringsorganer, forsvarsorganisationer og kommercielle virksomheder forbliver centrale for at styrke tjenesteporteføljer og global dækning. Øget konkurrence fremmes også af fremkomsten af små-satellitoperatører, cloud-baserede geospatial platforme og UAV-baserede tjenesteudbydere, der tilbyder lokaliseret, omkostningseffektiv dataindsamling. Efterhånden som efterspørgslen vokser på tværs af landbrug, energi, miljø og sikkerhedssektorer, investerer virksomheder kontinuerligt i innovation, sensoropgraderinger og strategiske samarbejder for at opretholde markedslederskab og udvide global tilstedeværelse.

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 underskrev ICEYE og IHI Corporation en aftale om at bygge en jordobservationssatellitkonstellation, hvilket udvider fremtidige SAR-baserede fjernmålingskapaciteter.

- I august 2025 lancerede Neo Space Group (NSG) Saudi-Arabiens første jordobservationsmarkedsplatform, der udnytter den nyligt erhvervede UP42-platform til at levere cloud-baseret EO-dataadgang og analyse.

- I juli 2025 afsluttede Neo Space Group (NSG) opkøbet af UP42 (fra Airbus Defence and Space), og integrerede UP42’s jordobservations-/geospatiale tjenester i NSG.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Platform, Opløsning, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, lovgivningsmæssige scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil opleve vedvarende vækst, da efterspørgslen efter realtids, højopløselig geospatial intelligens stiger på tværs af kommercielle og offentlige sektorer.

- Fremskridt inden for satellitminiatyrisering og lav-jords-bane konstellationer vil betydeligt forbedre genbesøgsrater og global dækning.

- Fjernmåling baseret på UAV vil ekspandere hurtigt på grund af lavere driftsomkostninger og stigende anvendelse inden for landbrug, infrastruktur og katastrofehåndtering.

- AI-drevet analyse vil spille en central rolle i automatisering af billedbehandling, anomali-detektion og prædiktiv modellering.

- Integration af multisensorteknologier som hyperspektral, LiDAR og SAR vil understøtte avancerede miljømæssige og industrielle applikationer.

- Klimamodstandsinitiativer vil drive højere brug af fjernmåling til overvågning af skovrydning, vandmangel, forurening og naturkatastrofer.

- Forsvars- og sikkerhedsagenturer vil i stigende grad investere i højpræcisions geospatial intelligens til overvågning og missionsplanlægning.

- Cloud-baserede geospatiale platforme vil vokse, da organisationer søger skalerbare, samarbejdende og hurtigere databehandlingsløsninger.

- Privatsektorens deltagelse i satellitopsendelser og datatjenester vil intensivere konkurrence og innovation.

- Fremvoksende økonomier vil accelerere adoptionen, da digital infrastruktur, lovgivningsmæssige rammer og investeringer i jordobservationsteknologier styrkes.