Markedsoversigt

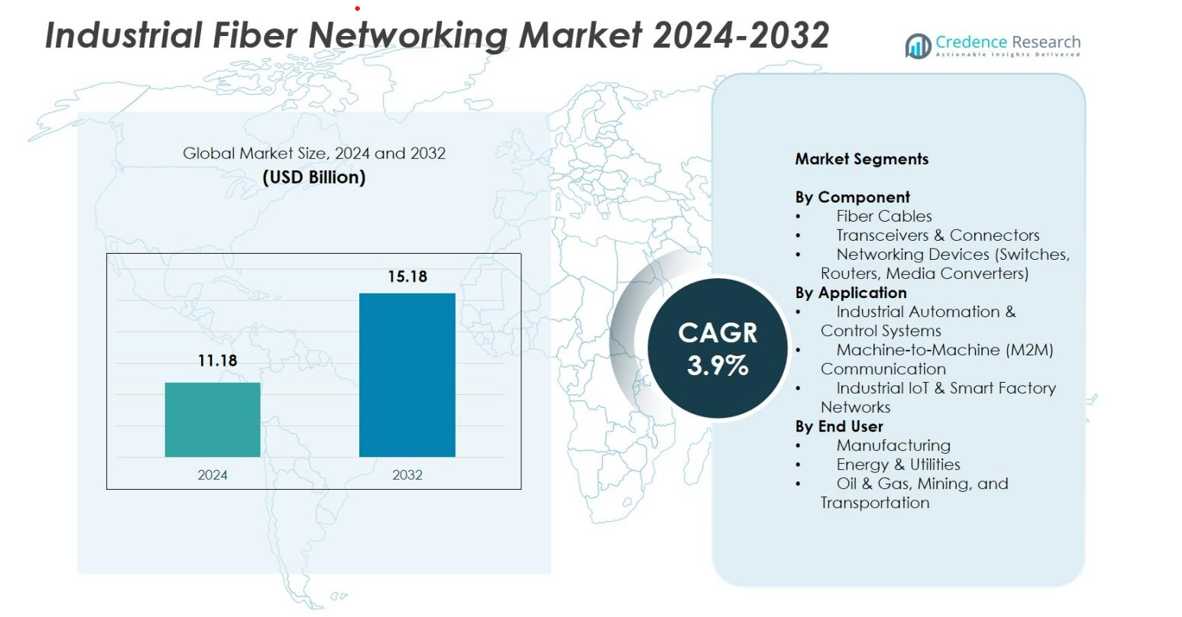

Markedet for industrielle fibernetværk havde en værdi på 11,18 milliarder USD i 2024 og forventes at nå 15,18 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 3,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for industrielle fibernetværk 2024 |

11,18 milliarder USD |

| Markedet for industrielle fibernetværk, CAGR |

3,9% |

| Markedets størrelse for industrielle fibernetværk 2032 |

15,18 milliarder USD |

Markedet for industrielle fibernetværk drives af stærk deltagelse fra store aktører, herunder Siemens AG, Cisco Systems, Inc., Belden Inc., Moxa Inc., Schneider Electric SE, Rockwell Automation, ABB Ltd., Hirschmann, Advantech Co., Ltd., og Fiberstore (FS.com), som alle fokuserer på højtydende fiberswitche, transceivere og robuste industrielle netværksløsninger. Disse virksomheder fremmer markedsvækst gennem kontinuerlig innovation, automatiseringsfokuserede produktlinjer og udvidede IIoT-forbindelsesporteføljer. Regionalt førte Nordamerika markedet med en andel på 34,6% i 2024, understøttet af avanceret industriel automatiseringsadoption, mens Europa og Asien-Stillehavsområdet fulgte på grund af stærke digitale transformationsinitiativer og ekspanderende smarte produktionsøkosystemer.

Markedsindsigt

- Markedet for industrielle fibernetværk nåede 11,18 milliarder USD i 2024 og vil vokse med en CAGR på 3,9% for at nå 15,18 milliarder USD i 2032.

- Voksende automatisering og IIoT-adoption driver efterspørgslen, med netværksenheder, der har en andel på 46,2%, understøttet af behovet for sikker, højhastigheds industriel kommunikation.

- Tendenser inkluderer stigende implementering af AI-aktiveret netværksstyring og edge-forbindelse, der forbedrer realtidsmonitorering og ydeevnen i smarte fabrikker.

- Nøglespillere som Siemens, Cisco, Belden, Moxa, ABB og Schneider Electric styrker markedet gennem innovation i robuste fiberswitche, routere og transceivere.

- Nordamerika fører med 34,6%, efterfulgt af Europa med 28,4% og Asien-Stillehavsområdet med 25,1%, mens fremstilling forbliver den dominerende slutbruger med en andel på 52,4% i 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter komponent

Markedet for industrielle fibernetværk viser stærk adoption på tværs af komponenter, med netværksenheder som switche, routere og mediekonvertere, der leder segmentet med en andel på 46,2% i 2024. Deres dominans stammer fra stigende automatisering, højere datagennemstrømningsbehov og udvidet OT-IT-konvergens på tværs af industrielle miljøer. Fiberkabler følger tæt, da industrier prioriterer lav-latens og EMI-resistent kommunikation, mens transceivere og stik vinder frem gennem kontinuerlige opgraderinger i industriel Ethernet-infrastruktur. Den stigende implementering af høj-båndbredde arkitekturer i robotteknologi, SCADA-systemer og fjernoperationer fortsætter med at drive efterspørgslen på tværs af alle komponentkategorier.

- For eksempel leverer Ciscos Industrial Ethernet 4000 Series switches Gigabit-forbindelse med robuste designs, der er vurderet til drift ved -40°C til 70°C, hvilket muliggør pålidelig netværk i fabriksautomatisering, energi, transport og minedrift, hvor vibrationer, stød og elektrisk støj ville overvælde konventionelle IT-switches.

Efter Anvendelse

Inden for anvendelser tegnede Industriel Automatisering & Kontrolsystemer sig for 48,7% af markedsandelen i 2024, drevet af den udbredte adoption af PLC’er, distribuerede kontrolsystemer og realtids industrielle kommunikationsrammer. Maskine-til-maskine (M2M) kommunikation fortsætter med at udvide sig med stigende sensorintegration og initiativer til prædiktiv vedligeholdelse, mens Industriel IoT og smarte fabriksnetværk accelererer på grund af investeringer i digital transformation. Skiftet mod fuldt integrerede, fiberbaserede automatiseringsøkosystemer, der understøtter hurtigere beslutningstagning, forbedret sikkerhed og procesoptimering, understøtter stærk fremtidig vækst på tværs af dette segment.

- For eksempel installeres Siemens’ SIMATIC S7-1500 PLC-platform med Profinet-baseret højhastighedskommunikation og integreret bevægelseskontrol i stigende grad i bil- og procesindustrien for at understøtte deterministiske, fiberaktiverede automatiseringsnetværk, der er i stand til at håndtere realtids driftsdata.

Efter Slutbruger

Produktionssektoren dominerede slutbrugerlandskabet med en andel på 52,4% i 2024, understøttet af hurtige udrulninger af smarte fabrikker, robotudvikling og kontinuerlig modernisering af produktionslinjer. Energi & forsyningsvirksomheder adopterer fibernetværk til netautomatisering, kommunikation i transformerstationer og sikre fjernoperationer, mens olie & gas, minedrift og transportindustrier er afhængige af robuste fiberløsninger til høj-pålidelig kommunikation i barske miljøer. Den voksende vægt på operationel effektivitet, sikkerhedsoverholdelse og realtidsmonitorering fortsætter med at øge integrationen af fibernetværk på tværs af alle slutbrugerkategorier.

Vigtige Vækstdrivere

Hurtig Udvidelse af Industriel Automatisering og Smart Produktion

Den hurtige udvidelse af industriel automatisering og smart produktion forbliver en primær vækstdriver for det industrielle fibernetværksmarked. Efterhånden som fabrikker overgår til Industri 4.0, er efterspørgslen efter højhastigheds-, lav-latens- og interferensresistent kommunikationsinfrastruktur steget. Fiber netværk understøtter avancerede automatiseringsteknologier, herunder PLC’er, CNC-systemer, robotteknologi og autonome materialehåndteringssystemer, ved at muliggøre sikker og pålidelig realtidsdataudveksling. Producenter adopterer i stigende grad fiberbaserede Ethernet-netværk for at strømline operationer, forbedre produktionssynlighed og forbedre prædiktive vedligeholdelsesmuligheder. Regeringsledede initiativer til smarte fabrikker og moderniseringsprogrammer styrker yderligere væksten i dette segment, hvilket gør fibernetværk til en vital muliggjører af digital industriel transformation.

- For eksempel integrerer FANUC fiberoptisk kommunikation i sine CNC- og robotautomationsplatforme for at sikre ultralav latens bevægelseskontrol og støjimmun datatransmission, især i højpræcisionsbearbejdning og avancerede samlebånd.

Stigende Behov for Høj Båndbredde og Lav Latens Kommunikation

Det stigende behov for høj båndbredde og ultralav latens kommunikation på tværs af industrielle miljøer driver markedsudvidelsen betydeligt. Fibernetværk leverer overlegen båndbreddekapacitet, der er essentiel for at understøtte dataintensive applikationer som maskinsyn, realtidsmonitorering, højopløsningsbilleddannelse og multisensornetværk. Efterhånden som IIoT-økosystemer vokser, erstatter industrier ældre kobbernetværk med fiberløsninger for at eliminere latenstid og elektromagnetisk interferens. Denne kapacitet er afgørende for SCADA-systemer, distribuerede kontrolnetværk og fjernrobotoperationer. Den stigende adoption af cloud-integreret produktion og edge computing accelererer yderligere efterspørgslen efter robust fiberkommunikation, der understøtter problemfri interoperabilitet og hurtigere industrielle beslutningsprocesser.

- For eksempel integrerer ABB fiberoptisk redundans i sine SCADA- og DCS-platforme som Ability™ System 800xA for at understøtte langdistance, EMI-immun kommunikation for procesanlæg, der kræver kontinuerlig, deterministisk kontrol.

Voksende Adoption af Industriel IoT og Forbundne Aktiver

Den ekspanderende adoption af industrielle IoT og forbundne aktiv-økosystemer fortsætter med at drive stærk markedsvækst. Moderne industrielle faciliteter implementerer tusindvis af sammenkoblede sensorer, smarte enheder og overvågningssystemer, der kræver højhastigheds, pålidelig kommunikation for at udveksle operationelle data. Fibernetværk tilbyder den skalerbarhed, sikkerhed og båndbredde, der er nødvendig for at understøtte prædiktivt vedligehold, asset tracking, fjern-diagnostik og digitale tvilling-applikationer. Dens rolle bliver endnu mere kritisk, efterhånden som industrier integrerer forbundne systemer på tværs af smarte netværk, automatiserede anlæg, logistikknudepunkter og energinetværk. Presset for end-to-end operationel synlighed og modstandsdygtighed sikrer vedvarende adoption af fibernetværk på tværs af forskellige industrielle sektorer.

Vigtige Tendenser & Muligheder

Integration af AI, Edge Computing og Avanceret Netværksstyring

En vigtig tendens, der former markedet for industrielle fibernetværk, er integrationen af AI-drevne analyser, edge computing og intelligente netværksstyringsløsninger. Efterhånden som industrier håndterer massive datamængder, reducerer edge-behandling latenstid ved at muliggøre realtidsbeslutningstagning nær operationelle aktiver. Fibernetværk leverer den robuste ryggrad, der er nødvendig for effektivt at forbinde edge-noder med centraliserede systemer. AI-drevne netværksværktøjer automatiserer fejldetektion, båndbreddeoptimering og prædiktivt vedligehold, hvilket forbedrer operationel modstandsdygtighed. Leverandører udvikler i stigende grad AI-kompatible fiberløsninger med indlejrede diagnostik og sikker routing. Denne konvergens styrker mulighederne for højt optimerede netværk, der er velegnede til autonome fabrikker, præcisionsfremstilling, energi-automatisering og fjerntliggende industrielle miljøer.

- For eksempel bruger Cisco’s DNA Center AI/ML-analyse til at overvåge industrielle Ethernet- og fibernetværk, automatisere trafikoptimering og opdage anomalier på produktions- og energisteder i realtid.

Voksende investeringer i smart infrastruktur og digitale industrielle økosystemer

Investeringer i smart grids, forbundet transport, vedvarende energisystemer og digitale industrielle økosystemer skaber store muligheder for fiber-netværksudbydere. Regeringer og virksomheder prioriterer modernisering af infrastruktur, der er afhængig af pålidelig højhastighedsdataflow, herunder forsyningsselskaber, jernbanenetværk, mineoperationer og industrielle kraftsystemer. Fiber-netværk muliggør realtids overvågning af aktiver, netautomatisering, fjernkontrol, fejldetektion og forbedrede sikkerhedsoperationer. Fremkomsten af private industrielle 5G-netværk øger også efterspørgslen efter fiber som essentiel backhaul-infrastruktur. Efterhånden som industrier bevæger sig mod sammenkoblede og kulstofeffektive operationer, bliver fibernetværk grundlæggende for at bygge skalerbare, fremtidssikrede smarte miljøer.

- For eksempel bruger Hitachi Energy’s digitale transformerstationer fiberoptisk kommunikation til at forbinde beskyttelsesrelæer, sensorer og kontrolenheder, hvilket muliggør realtids netautomatisering og reducerer elektromagnetisk interferens i højspændingsmiljøer.

Vigtige udfordringer

Høje indledende installationsomkostninger og integrationskompleksitet

Høje indledende installationsomkostninger og integrationskompleksitet forbliver kritiske udfordringer for markedsadoption. Installation af fibernetværk kræver betydelige investeringer i specialiseret udstyr, kvalificeret arbejdskraft, gravning og tilpasning, især i ældre industrielle faciliteter. Opgradering af ældre kobberbaserede kommunikationssystemer øger omkostningerne og kræver koordineret nedetid, hvilket gør mange små og mellemstore industrier tøvende. Integration af nye fiberløsninger med forskellige industrielle protokoller, eksisterende kontrolsystemer og cybersikkerhedsrammer kræver omhyggelig planlægning. Selvom de langsigtede operationelle fordele opvejer udgifterne, fortsætter den indledende finansielle og operationelle byrde med at bremse adoptionen i omkostningsfølsomme industrielle miljøer.

Cybersikkerhedsrisici og netværkssårbarheder i forbundne miljøer

Cybersikkerhedsudfordringer intensiveres, efterhånden som industrier udvider forbundne operationer og IoT-drevne infrastrukturer. Mens fiber giver iboende transmissionssikkerhed, forbliver routere, switches, edge-enheder og kontrolsystemer sårbare over for cyberangreb. Kritiske industrier som energi, olie og gas, transport og produktion står over for øgede trusler på grund af distribuerede aktiver og ældre operationelle teknologimiljøer. At sikre stærk sikkerhed kræver avanceret kryptering, realtids overvågning, indbrudsdetektion og problemfri IT-OT-integration—kapaciteter, som mange faciliteter stadig mangler. Udviklende cyberrisici øger behovet for robuste fiberbaserede kommunikationssystemer, hvilket gør cybersikkerhed til en vigtig barriere for effektiv netværksmodernisering.

Regional analyse

Nordamerika

Nordamerika havde en andel på 34,6% af markedet for industrielle fibernetværk i 2024, drevet af stærk adoption af automatiseringsteknologier, avancerede industrielle IoT-implementeringer og tidlig integration af smarte produktionssystemer. USA fører den regionale efterspørgsel på grund af store investeringer i robotteknologi, luftfartsproduktion, energi-automatisering og digitaliserede produktionsanlæg. Opgraderinger af fiberinfrastruktur på tværs af forsyningsvirksomheder, olie & gas og transport accelererer yderligere markedsindtrængning. Canada styrker væksten gennem udvidelse af smart grid-modernisering og industrielle digitaliseringsprogrammer. Regionens fokus på cybersikkerhed, edge computing og højhastigheds industriel kommunikation fortsætter med at støtte langsigtet adoption.

Europa

Europa tegnede sig for en andel på 28,4% i 2024, understøttet af robuste Industry 4.0-initiativer, strenge industrielle sikkerhedsstandarder og stærk adoption af fiberstøttet automatisering på tværs af produktions- og energisektorer. Tyskland, Storbritannien og Frankrig leder implementeringen af høj-båndbredde netværk i bilproduktion, elektronikfremstilling og vedvarende energianlæg. Fiber netværk drager også fordel af regionens fokus på dekarbonisering, netværksmodernisering og effektiv industriel drift. Øgede investeringer i smarte fabrikker og digital infrastruktur driver yderligere adoption, mens udvidelsen af fjernovervågning og avancerede kontrolsystemer styrker Europas voksende efterspørgsel efter fiberbaseret industriel konnektivitet.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede en andel på 25,1% i 2024 og forbliver det hurtigst voksende marked på grund af hurtig industriel ekspansion, stigende IIoT-adoption og store investeringer i smart produktion i Kina, Japan, Sydkorea og Indien. Regionen drager fordel af stærke regeringsledede digitaliseringsinitiativer, der understøtter udbredt implementering af fiberinfrastruktur i produktion, energi, transport og smart city-projekter. Høj-densitets industrielle zoner og hurtigt voksende eksportorienterede produktionssektorer accelererer fiberintegration. Øget efterspørgsel efter automatisering, AI-aktiverede inspektionssystemer og fjernoperationer forbedrer yderligere væksten, hvilket positionerer Asien-Stillehavsområdet som en dominerende fremtidig bidragsyder til global efterspørgsel efter fibernetværk.

Latinamerika

Latinamerika havde en andel på 6,3% i 2024, drevet af styrkede industrielle moderniseringsindsatser på tværs af Brasilien, Mexico og Chile. Markedet drager fordel af stigende adoption af fiberbaseret kommunikation i mineoperationer, olie & gas faciliteter og energidistributionsnetværk. Udvidelse af produktionsknudepunkter og øget behov for pålidelig operationel konnektivitet understøtter fiberintegration. Regeringsinitiativer, der sigter mod at forbedre digital infrastruktur og industriel sikkerhed, forbedrer yderligere markedspotentialet. Selvom adoptionen forbliver langsommere end i udviklede regioner på grund af omkostningsbegrænsninger, placerer voksende investeringer i automatisering og industriel IoT Latinamerika på en stabil vækstkurve.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for en andel på 5,6% i 2024, understøttet af fortsat ekspansion inden for olie & gas, energi, minedrift og store infrastrukturprojekter. Lande som Saudi-Arabien, UAE og Sydafrika leder fiberadoptionen på grund af store investeringer i industriel automatisering, smarte forsyningsvirksomheder og sikre kommunikationsnetværk. Fiber netværk muliggør fjernovervågning og effektiv drift i barske industrielle miljøer, der er typiske for regionen. Voksende smart city-initiativer, digitale transformationsprogrammer og industrielle diversifikationsplaner driver yderligere efterspørgsel, selvom høje installationsomkostninger og mangel på kvalifikationer begrænser bredere adoption på tværs af nogle udviklingsmarkeder.

Markedssegmenteringer

Efter komponent

- Fiberkabler

- Transceivere & stik

- Netværksenheder (switches, routere, mediekonvertere)

Efter anvendelse

- Industriel automatisering & kontrolsystemer

- Maskine-til-maskine (M2M) kommunikation

- Industriel IoT & smarte fabriksnetværk

Efter slut bruger

- Fremstilling

- Energi & forsyning

- Olie & gas, minedrift og transport

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det industrielle fibernetværksmarked har et mangfoldigt og dynamisk konkurrencelandskab, hvor førende aktører fokuserer på avancerede netværksteknologier, robuste industrielle løsninger og højhastighedskommunikationsinfrastruktur. Virksomheder som Siemens AG, Cisco Systems, Inc., Belden Inc., Moxa Inc., Schneider Electric SE, Rockwell Automation, ABB Ltd., Hirschmann (Belden-mærke), Advantech Co., Ltd., og Fiberstore (FS.com) udvider aktivt deres produktporteføljer for at imødekomme den stigende efterspørgsel efter lav-latens, sikre og skalerbare industrielle netværk. Disse aktører investerer kraftigt i F&U for at udvikle fiberbaserede switches, routere, transceivere og IIoT-klare kommunikationsplatforme skræddersyet til barske industrielle miljøer. Strategiske partnerskaber, geografisk ekspansion og integrationer af smarte fabrikker forbedrer yderligere markeds konkurrenceevnen. Derudover driver stigende fokus på cybersikkerhed, AI-aktiveret netværksstyring og edge-forbindelse innovation, hvilket gør det muligt for etablerede leverandører og nye specialister at styrke deres tilstedeværelse i fremstillings-, energi-, olie & gas- og transportsektorerne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I 2025 udvidede Vero Fiber Networks sit “AI-klar” fibernetværk med 790 miles på tværs af flere amerikanske stater, hvilket signalerer vækst i højkapacitets fiberudrulninger for data- og industridrevne krav.

- I september 2025 annoncerede Lumen Technologies en flerårig ekspansionsplan til flere milliarder dollars for at tilføje 34 millioner nye intercity fibermiles inden udgangen af 2028, hvilket afspejler et stort skub i fibernetværkskapacitet til industriel og erhvervsmæssig brug.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Applikation, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvikle sig, efterhånden som industrier accelererer smart factory-adoption og kræver hurtigere, mere sikre kommunikationsnetværk.

- Brugen af fibernetværk vil stige med stigende integration af AI, robotteknologi og autonome industrielle systemer.

- IIoT-udvidelse vil drive højere udrulning af fiberstøttede sensorer, kontrolsystemer og forbundne industrielle aktiver.

- Væksten i edge computing vil øge efterspørgslen efter lav-latens fiberinfrastruktur til at understøtte realtidsbehandling.

- Opgraderinger fra ældre kobbernetværk til fiber vil intensiveres, da industrier prioriterer pålidelighed og skalerbarhed.

- Bekymringer om cybersikkerhed vil presse virksomheder til at adoptere fibernetværk med forbedrede sikre routing- og overvågningsmuligheder.

- Projekter inden for vedvarende energi og modernisering af elnettet vil øge fiberudrulning på tværs af forsyningsnetværk.

- Transport-, mine- og olie- & gas-sektorerne vil adoptere mere robuste fiberløsninger til barske miljøer.

- Private industrielle 5G-netværk vil udvide fiber-backhaul-kravene på tværs af fabrikker og industrielle zoner.

- Fremvoksende økonomier vil hurtigt adoptere fibernetværk, da de investerer i automatisering og digital industriel infrastruktur.