Marktübersicht

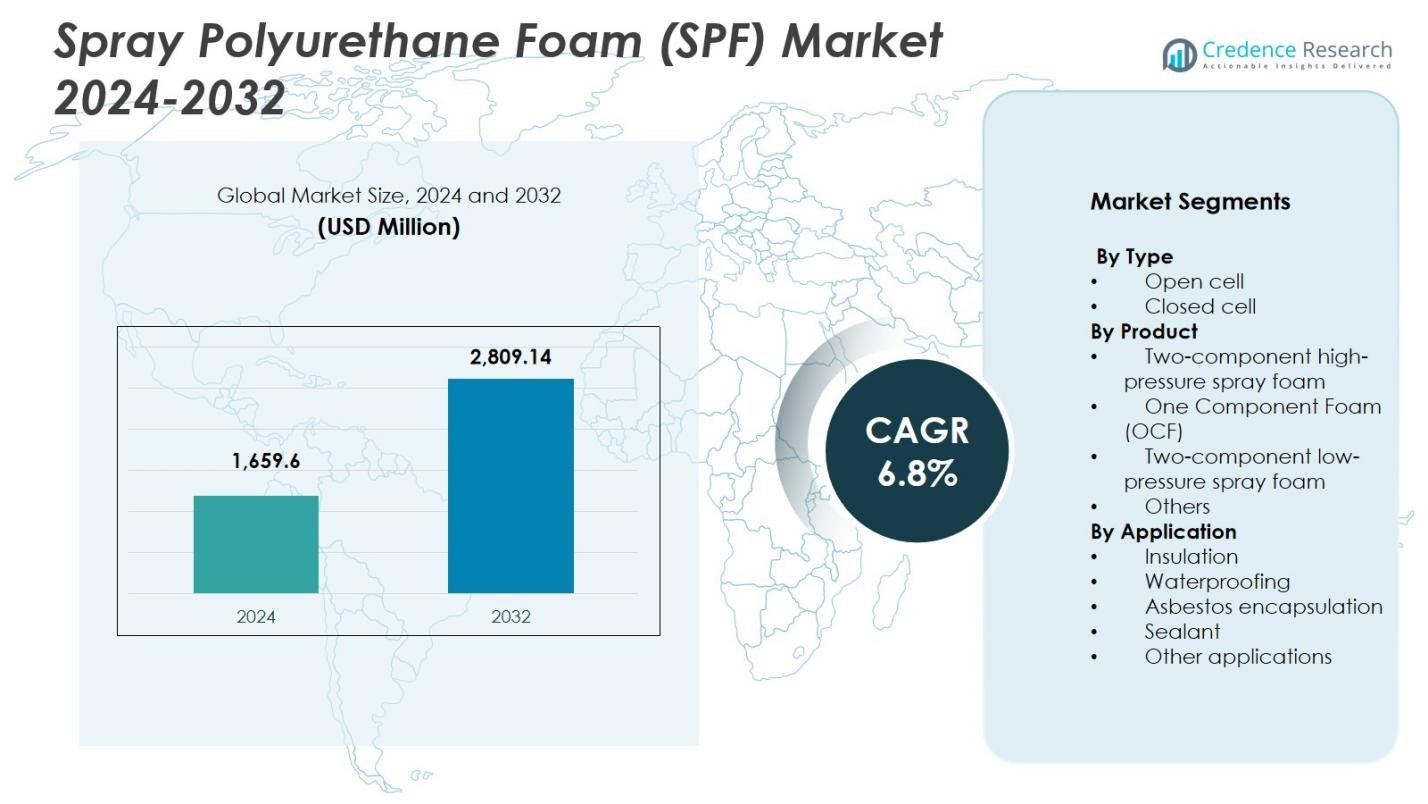

Der Markt für Sprühpolyurethanschaum (SPF) wurde im Jahr 2024 mit 1.659,6 Millionen USD bewertet und soll bis 2032 2.809,14 Millionen USD erreichen, bei einer CAGR von 6,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Sprühpolyurethanschaum (SPF) 2024 |

1.659,6 Millionen USD |

| Markt, CAGR für Sprühpolyurethanschaum (SPF) |

6,8% |

| Marktgröße für Sprühpolyurethanschaum (SPF) 2032 |

2.809,14 Millionen USD |

Der Markt für Sprühpolyurethanschaum (SPF) wird von führenden Akteuren wie Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow und Invista angetrieben, die sich auf fortschrittliche Formulierungen, leistungsstarke Isolationssysteme und energieeffiziente Lösungen konzentrieren. Diese Unternehmen stärken ihre Präsenz durch Produktinnovationen, strategische Kooperationen und die Expansion in wachstumsstarke Baumärkte. Regional führt Nordamerika den Markt für Sprühpolyurethanschaum (SPF) mit einem Anteil von 37,6 % im Jahr 2024 an, unterstützt durch strenge Energievorschriften, steigende Sanierungsaktivitäten und die starke Akzeptanz von geschlossenzelligem SPF in gewerblichen und privaten Anwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Sprühpolyurethanschaum (SPF) erreichte 2024 1.659,6 Millionen USD und wird bis 2032 mit einer CAGR von 6,8 % wachsen, angetrieben durch den zunehmenden Einsatz in Isolierungs- und Abdichtungsanwendungen.

- Starke Nachfrage nach Hochleistungsdämmstoffen, strengere Bauvorschriften für Energieeffizienz und verstärkte Nachrüstungsaktivitäten sind die Haupttreiber, die die SPF-Annahme in Wohn-, Gewerbe- und Industriesektoren unterstützen.

- Markttrends spiegeln die zunehmende Verwendung von Formulierungen mit niedrigem GWP, biobasierten Polyolen und fortschrittlichen Sprühtechnologien wider, die die Installationseffizienz und die Einhaltung von Umweltvorschriften verbessern.

- Große Akteure wie Johns Manville, BASF SE, Huntsman, Dow, Icynene-Lapolla und LyondellBasell Industries erweitern ihre Portfolios durch Innovation und stärkere Partnerschaften mit Auftragnehmern, während sie sich auf Hochdruck-SPF-Lösungen konzentrieren.

- Nordamerika führt mit einem Anteil von 37,6 %, gefolgt von Europa mit 28,3 % und dem asiatisch-pazifischen Raum mit 24,1 %, während das Isolierungssegment weltweit mit einem Anteil von 54,2 % dominiert, aufgrund seiner überlegenen thermischen Leistung und der durch Vorschriften getriebenen Nachfrage.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Der Markt für Sprühpolyurethanschaum (SPF) nach Typ wird von geschlossenzelligem Schaum dominiert, der 2024 einen Anteil von 61,4 % ausmacht, aufgrund seiner überlegenen thermischen Widerstandsfähigkeit, hohen strukturellen Festigkeit und Feuchtigkeitsbarrierefähigkeiten. Geschlossenzelliger SPF wird häufig in gewerblichen und industriellen Gebäuden eingesetzt, wo Haltbarkeit und Energieeffizienzziele streng sind. Offenzelliger Schaum, mit seiner geringeren Dichte und Schallabsorptionsleistung, unterstützt die Nachfrage in Wohninnenräumen, aber sein Anteil bleibt geringer. Das Wachstum im dominanten geschlossenzelligen Segment wird durch steigende Isolierungsmandate, verbesserte Gebäudehüllenstandards und die zunehmende Anwendung in Kühlhäusern, Dächern und Transportanwendungen angetrieben.

- Zum Beispiel isoliert Johns Manvilles Corbond IV geschlossenzelliger SPF, ein HFO-geblasenes Mitteldichtesystem, gewerbliche und industrielle Strukturen mit null ODP und niedrigem GWP für überlegene thermische und Feuchtigkeitsleistung.

Nach Produkt

In der Produktsegmentierung führt zweikomponentiger Hochdrucksprüh-Schaum den Markt mit einem Anteil von 48,7 % im Jahr 2024 an, unterstützt durch seine weit verbreitete Verwendung in großflächigen Isolierungs- und Dachprojekten, die schnelle Reaktionszeiten, hohe Ausbeute und überlegene Haftung erfordern. Das Segment profitiert von expandierenden Bauaktivitäten, strengen Energiesparvorschriften und der zunehmenden Nachrüstung alternder Gebäude. Einkomponentenschaum und zweikomponentige Niederdrucksysteme wachsen weiterhin in kleinen Wohnabdichtungs- und Reparaturarbeiten, aber ihre Marktanteile bleiben geringer. Das dominante Hochdruck-SPF-Segment entwickelt sich hauptsächlich aufgrund der Präferenz von Auftragnehmern, Produktivitätsvorteilen und verbesserten Formulierungstechnologien.

- Zum Beispiel wurde in Masdar City in den VAE ein „Modern Combo Roofing System“ ausgewählt, das Spritzpolyurethanschaum mit dem Solstice Liquid Blowing Agent von Honeywell integriert, um strenge thermische Leistungs- und Umweltanforderungen für neue Dächer zu erfüllen. Dies zeigt die Vorliebe der Auftragnehmer für Hochdruck-SPF-Systeme bei komplexen Großprojekten.

Nach Anwendung

Die Anwendungslandschaft wird vom Isolierungssegment angeführt, das einen Anteil von 54,2 % im Jahr 2024 beiträgt, dank des hohen R-Werts pro Zoll von SPF, der Fähigkeit, Luftlecks zu reduzieren, und der nachgewiesenen Leistung sowohl im Neubau als auch bei der Nachrüstung. Der regulatorische Druck zur Einhaltung von Energieeffizienzvorschriften und die steigende Akzeptanz von Zertifizierungen für umweltfreundliches Bauen treiben die Expansion dieses Segments weiter voran. Anwendungen in der Abdichtung und Versiegelung gewinnen an Bedeutung im Fundamentenschutz und in der Gebäudehüllenleistung, während die Asbestverkapselung spezialisiert bleibt. Die Dominanz des Isolierungssegments wird durch das beschleunigte Wachstum der städtischen Infrastruktur und die erhöhte Nachfrage nach nachhaltigen, energiesparenden Materialien verstärkt.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Hochleistungsisolierung

Der Markt für Spritzpolyurethanschaum (SPF) wächst erheblich aufgrund des zunehmenden globalen Fokus auf energieeffizientes Bauen. SPF bietet einen der höchsten R-Werte pro Zoll, was eine überlegene thermische Leistung und reduzierte HVAC-Lasten ermöglicht. Da Regierungen die Effizienzvorschriften für Gebäude verschärfen und Kohlenstoffreduktionsziele umsetzen, beschleunigt sich die Akzeptanz in Wohn-, Gewerbe- und Industriesektoren. Der Drang nach umweltfreundlichen Gebäuden, kombiniert mit zunehmenden Nachrüstungsaktivitäten in alternder Infrastruktur, verstärkt die Nachfrage nach SPF-Isolierungslösungen weiter. Dieser regulatorische und leistungsgetriebene Schwung bleibt ein wesentlicher Katalysator für die Marktexpansion.

- Zum Beispiel verbesserte BASFs ENERTITE offenzelliger SPF die Energieeffizienz, den Komfort und die Feuchtigkeitskontrolle in 572 Mehrfamilieneinheiten in zwei Projekten in Tucson, Arizona.

Erweiterung von Bau- und Infrastrukturprojekten

Ein Anstieg neuer Bau- und Renovierungsprojekte weltweit führt zu einem erheblichen Einsatz von SPF in Dächern, Wandisolierungen, Luftabdichtungen und Feuchtigkeitskontrolle. Die rasche Urbanisierung im asiatisch-pazifischen Raum sowie die Modernisierung der Infrastruktur in Nordamerika und Europa erhöhen den Bedarf an fortschrittlichen Isoliermaterialien. Die Fähigkeit von SPF, strukturelle Verstärkung zu bieten, Energieverluste zu reduzieren und langfristige Haltbarkeit zu gewährleisten, macht es zu einem bevorzugten Material für Bauherren. Darüber hinaus stärkt das Wachstum von Kühlhäusern, Logistiklagern und temperaturempfindlichen Industrieeinheiten die Nachfrage nach Hochdruck-SPF-Produkten.

- Zum Beispiel trugen Spray Tight Foam Insulators Lapolla FOAM-LOK 2800-4G geschlossenzelligen SPF als Dachsystem auf der 350.000 Quadratfuß großen International Precast Solutions Produktionsstätte in River Rouge, Michigan, auf.

Wachsende Akzeptanz nachhaltiger und ökoeffizienter Materialien

Nachhaltigkeitsdruck verändert die SPF-Landschaft, da Hersteller Treibmittel mit niedrigem GWP, biobasierte Polyole und umweltfreundlichere Formulierungen integrieren. Diese Innovationen stehen im Einklang mit globalen Umweltvorschriften, die auf den CO2-Fußabdruck und chemische Emissionen in Dämmstoffen abzielen. Die Nachfrage steigt von Kunden, die langlebige, umweltfreundliche Materialien suchen, die LEED und andere Green-Building-Zertifizierungen unterstützen. Verbesserte Lebenszyklusvorteile, reduzierter Energieverbrauch und verbesserte thermische Leistung treiben die Präferenz für nachhaltige SPF-Produkte an. Dieser Übergang stärkt das Marktwachstum, da Industrien klimafreundliche Dämmungslösungen übernehmen.

Wichtige Trends & Chancen

Fortschritte in Schaumstoffformulierung und Anwendungstechnologien

Ein wichtiger Trend, der den SPF-Markt prägt, ist die Entwicklung von Formulierungen der nächsten Generation mit verbesserter Feuerbeständigkeit, geringeren Emissionen und verbesserter Aushärtungsleistung. Wachsende Investitionen in intelligente Sprühausrüstung, automatisierte Dosiersysteme und Echtzeit-Anwendungsüberwachung steigern die Installationsgenauigkeit und reduzieren Materialverschwendung. Chancen entstehen für Unternehmen, die innovative, benutzerfreundliche Systeme anbieten, die die Produktivität und Sicherheit vor Ort verbessern. Diese Fortschritte ermöglichen es SPF, strengere Umweltstandards zu erfüllen, während die Bauqualität verbessert und die Einführung von Hochleistungsdämmungen vorangetrieben wird.

- Zum Beispiel entwickelten Evonik und Chemours gemeinsam SPF-Systeme, die DABCO PM 301 Katalysatoren mit Opteon 1100 und Opteon 1150 HFO-Treibmitteln kombinieren und ultraniedrige GWP-Werte wie 16 für Opteon 1150 liefern, was etwa 100-mal niedriger ist als herkömmliche HFC-Treibmittel.

Steigende Chancen bei Nachrüstungen und energieeffizienten Upgrades

Der alternde Gebäudebestand in entwickelten Regionen schafft erhebliche Chancen für SPF, da Regierungen Anreize für Nachrüstungen und Energieeffizienzverbesserungen bieten. Die Fähigkeit von SPF, Luftspalten zu versiegeln, die strukturelle Integrität zu stärken und langfristige Energiekosten zu senken, macht es zu einem bevorzugten Material für Upgrades in Wohn-, Gewerbe- und Industrieanlagen. Der wachsende Fokus auf Netto-Null-Gebäude und Dekarbonisierung beschleunigt die Einführung weiter. Unternehmen, die nachrüstungsoptimierte Formulierungen und Niederdrucksysteme anbieten, können profitieren, da Renovierungsaktivitäten in mehreren reifen Märkten den Neubau übertreffen.

- Zum Beispiel hat Huntsman SPF auf Strukturen im Camp Victory in Bagdad angewendet, wodurch der Bedarf an Klimaanlagen von acht Einheiten bei 92°F auf zwei Einheiten bei 70°F reduziert wurde. Diese Nachrüstung erzielte 50% Kraftstoffeinsparungen und eine vollständige Amortisation innerhalb von 75 Tagen, was die Rolle von SPF bei der Abdichtung von Hüllen für militärische Einrichtungen demonstriert.

Wichtige Herausforderungen

Umwelt- und Regulierungsdruck

Hersteller stehen vor zunehmenden Herausforderungen aufgrund strenger Vorschriften, die chemische Emissionen, Treibmittel, Expositionsgrenzen für Arbeiter und Abfallentsorgung regeln. Die Einhaltung sich entwickelnder Standards wie Anforderungen an ein niedriges Treibhauspotenzial erfordert kontinuierliche Neuentwicklungen und höhere F&E-Ausgaben. Kleine und mittelgroße Produzenten kämpfen mit der Kostenbelastung, die mit der Erfüllung dieser Vorgaben verbunden ist, was sich potenziell auf Preisgestaltung und Wettbewerbsfähigkeit am Markt auswirken kann. Darüber hinaus schafft die regulatorische Überprüfung von Isocyanaten und VOC-Emissionen betriebliche Einschränkungen und erfordert verbesserte Sicherheitsprotokolle in Produktions- und Anwendungsprozessen.

Hohe Installationskosten und Fachkräftemangel

Die Installation von SPF bleibt kostenintensiv aufgrund spezialisierter Ausrüstung, Hochdrucksysteme und der Notwendigkeit zertifizierter Anwender. Fachkräftemangel in mehreren Regionen, insbesondere in Entwicklungsmärkten, schafft Engpässe, die die großflächige Einführung einschränken. Falsche Installation kann zu Isolationsfehlern, Feuchtigkeitsproblemen und Rückrufen führen, was das Gesamtrisiko des Projekts erhöht. Diese Herausforderungen erhöhen die Hürden für kleine Auftragnehmer und Endnutzer und verlangsamen die Durchdringung in preissensiblen Segmenten. Die Optimierung der Kosten und die Schulung der Arbeitskräfte bleiben entscheidend, um ein konsistentes Marktwachstum sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Spritzschaum (SPF) mit einem Anteil von 37,6% im Jahr 2024 an, angetrieben durch strenge Bauenergiecodes, die schnelle Einführung von Hochleistungsdämmungen und starke Nachfrage aus Wohnsanierungsprogrammen. Die Region profitiert von gut etablierten Baupraktiken, weit verbreitetem Einsatz von geschlossenzelligem SPF für Dach- und Gewerbeisolierungen und steigenden Investitionen in Zertifizierungen für umweltfreundliches Bauen. Das Wachstum wird weiterhin durch die Modernisierung der Infrastruktur, den Ausbau von Kühlhäusern und die zunehmende Einhaltung von Umweltvorschriften in Bezug auf Treibmittel mit niedrigem Treibhauspotenzial unterstützt. Die USA dominieren weiterhin den regionalen Markt aufgrund kontinuierlicher Innovationen und von Auftragnehmern getriebener SPF-Anwendungen.

Europa

Europa hält einen Anteil von 28,3% im Jahr 2024, angetrieben durch strenge Nachhaltigkeitsvorgaben, weit verbreitete Einführung emissionsarmer Baumaterialien und beschleunigte Bemühungen zur Dekarbonisierung von Wohn- und Gewerbebauten. Die Renovierungswelle der Region, unterstützt durch die Energieeffizienzrichtlinien der EU, steigert die Nachfrage nach SPF für Isolierung, Luftabdichtung und Feuchtigkeitskontrollanwendungen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind führende Verbraucher aufgrund starker regulatorischer Durchsetzung und zunehmender Sanierung alternder Gebäude. Das Wachstum profitiert auch von Innovationen in umweltfreundlichen SPF-Formulierungen, die mit den Zielen der Kreislaufwirtschaft und kohlenstoffarmen Baupraktiken übereinstimmen.

Asien-Pazifik

Asien-Pazifik erweist sich als die am schnellsten wachsende Region mit einem Marktanteil von 24,1 % im Jahr 2024, unterstützt durch rasche Urbanisierung, Infrastrukturausbau und steigendes Bewusstsein für energieeffiziente Bauweisen. Der zunehmende Bau von Gewerbekomplexen, Wohnhochhäusern und Industrieanlagen treibt die weitverbreitete Einführung von SPF an, insbesondere in den Bereichen Isolierung und Abdichtung. China, Indien, Japan und Südkorea fördern die Nachfrage durch groß angelegte Entwicklungsprojekte und unterstützende Regierungsinitiativen zur Förderung grüner Gebäude. Die Fertigungsstärke der Region und die Verfügbarkeit kostengünstiger Rohstoffe fördern ebenfalls das Marktwachstum. Steigende Investitionen in Kühlkettenlogistik und industrielle Kühlung stärken die SPF-Durchdringung weiter.

Lateinamerika

Lateinamerika macht 2024 einen Anteil von 6,2 % aus, angetrieben durch die Ausweitung der Stadtentwicklung, zunehmende Wiederaufbauaktivitäten und wachsendes Interesse an modernen Isolationssystemen in Brasilien, Mexiko und Kolumbien. Das warme Klima der Region beschleunigt die Nachfrage nach SPF-basierter Wärmeregulierung, um die Kühlbelastung in Wohn- und Geschäftsgebäuden zu reduzieren. Die Einführung gewinnt an Dynamik, da Auftragnehmer auf leistungsstarke Materialien umsteigen, die Feuchtigkeit, Luftinfiltration und strukturelle Verstärkung adressieren können. Regierungsinitiativen zur Förderung energieeffizienten Wohnens und der Ausbau von Industrie-Warenhäusern schaffen zusätzliche Möglichkeiten für SPF-Hersteller. Das Marktwachstum wird jedoch durch wirtschaftliche Schwankungen und unterschiedliche regulatorische Rahmenbedingungen moderiert.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika repräsentiert einen Marktanteil von 3,8 % im Jahr 2024, unterstützt durch den steigenden Bau von Gewerbegebäuden, Gastgewerbeinfrastruktur und temperaturgesteuerten Lagereinrichtungen. Die Nachfrage nach SPF wächst, da die Region thermische Isolierung priorisiert, um extreme klimatische Bedingungen zu bewältigen und den Energieverbrauch in HVAC-intensiven Strukturen zu reduzieren. Länder wie die VAE, Saudi-Arabien und Südafrika zeigen eine zunehmende Einführung für Dachdeckungen, Abdichtungen und industrielle Anwendungen. Regierungsprogramme zur Nachhaltigkeit und Zertifizierungen für grünes Bauen fördern ebenfalls die Nutzung fortschrittlicher Isolationsmaterialien. Trotz Wachstumspotenzial steht die Marktexpansion vor Herausforderungen durch begrenzte Auftragnehmerkompetenz und schwankende Rohstoffverfügbarkeit.

Marktsegmentierungen:

Nach Typ

- Offene Zelle

- Geschlossene Zelle

Nach Produkt

- Zweikomponenten-Hochdruckspritzschaum

- Einkomponenten-Schaum (OCF)

- Zweikomponenten-Niederdruckspritzschaum

- Andere

Nach Anwendung

- Isolierung

- Abdichtung

- Asbestkapselung

- Dichtungsmittel

- Andere Anwendungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Sprüh-Polyurethanschaum (SPF) wird von führenden Akteuren wie Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow und Invista geprägt, die gemeinsam Innovation, Produktdiversifizierung und globale Marktexpansion vorantreiben. Diese Unternehmen konzentrieren sich auf fortschrittliche Formulierungen mit verbesserter thermischer Leistung, reduzierter Umweltbelastung und Einhaltung der sich entwickelnden Low-GWP-Vorschriften. Strategische Investitionen in F&E, Kapazitätserweiterungen und die Entwicklung von Hochdrucksystemen stärken ihre Wettbewerbsposition. Partnerschaften mit Auftragnehmern, Händlern und Bauunternehmen verbessern die Marktpräsenz, während M&A-Aktivitäten den Technologietransfer und die geografische Reichweite unterstützen. Marktteilnehmer priorisieren zunehmend nachhaltige Lösungen, indem sie biobasierte Polyole und neuartige Treibmittel integrieren, um den Anforderungen an umweltfreundliches Bauen gerecht zu werden. Ständige Innovationen bei Anwendungsausrüstung und digitalen Installationswerkzeugen differenzieren das Angebot weiter und stärken die Führungsposition in einem wachsenden Markt, der von Dämmung und Energieeffizienz angetrieben wird.

Analyse der Hauptakteure

- Johns Manville

- Accella Corporation

- Isothane Ltd.

- Huntsman

- CertainTeed

- LyondellBasell Industries

- BASF SE

- Icynene-Lapolla

- Dow

- Invista

Jüngste Entwicklungen

- Im September 2024 kündigte BASF SE eine Zusammenarbeit mit Future Foam an, um Lupranate T 80-basierte flexible Polyurethanschaumprodukte auf den Markt zu bringen und sein Polyurethanangebot mit einer neuen kommerziell verfügbaren TDI-basierten Lösung für Komfort- und Isolierungsanwendungen zu erweitern.

- Im Januar 2024 führte Dow Inc. eine neue Serie von Hochleistungs-Sprühpolyurethanschaum-Isolierprodukten ein, die für verbesserte thermische Effizienz und geringere Umweltbelastung für Bau- und Baukunden entwickelt wurden.

- Am 14. November 2023 veränderte DAP, ein führendes Unternehmen für Heimwerker- und Bauprodukte, die Anwendung von Sprühschaum, indem es den ersten 1-Komponenten-Broadcast-Sprühschaum einführte: Wand- & Hohlraumschaum mit Breitstrahlapplikator.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Produkt, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Sprüh-Polyurethanschaum (SPF) wird ein anhaltendes Wachstum verzeichnen, da die weltweite Bautätigkeit in den Bereichen Wohnungsbau, Gewerbe und Industrie weiterhin zunimmt.

- Energieeffizienzvorschriften werden die verstärkte Nutzung von SPF vorantreiben, da es eine hohe thermische Leistung und langfristige Isolierungsvorteile bietet.

- Die Nachfrage nach Formulierungen mit niedrigem GWP wird zunehmen, da Länder strengere Umwelt- und Emissionsstandards durchsetzen.

- Sanierungs- und Renovierungsprojekte werden zu einem wichtigen Wachstumsbereich, insbesondere in reifen Märkten mit alternder Gebäudestruktur.

- Fortschritte bei Sprühausrüstungen und digitalen Anwendungstechnologien werden die Installationsgenauigkeit und die Produktivität der Auftragnehmer verbessern.

- Hersteller werden zunehmend bio-basierte und öko-effiziente SPF-Lösungen einführen, um sich an globale Nachhaltigkeitsziele anzupassen.

- Die Expansion der Kühlkettenlogistik und temperaturkontrollierter Einrichtungen wird die steigende Nutzung von SPF in industriellen Anwendungen unterstützen.

- Das wachsende Urbanisierungsniveau in Entwicklungsländern wird den Verbrauch von SPF für Isolierungs- und Abdichtungslösungen steigern.

- Strategische Partnerschaften und M&A-Aktivitäten werden zunehmen, da Unternehmen technologische Fähigkeiten und geografische Expansion anstreben.

- Schulungs- und Zertifizierungsprogramme für die Belegschaft werden an Bedeutung gewinnen, um Fachkräftemangel zu begegnen und qualitativ hochwertige Installationen sicherzustellen.