Aperçu du Marché

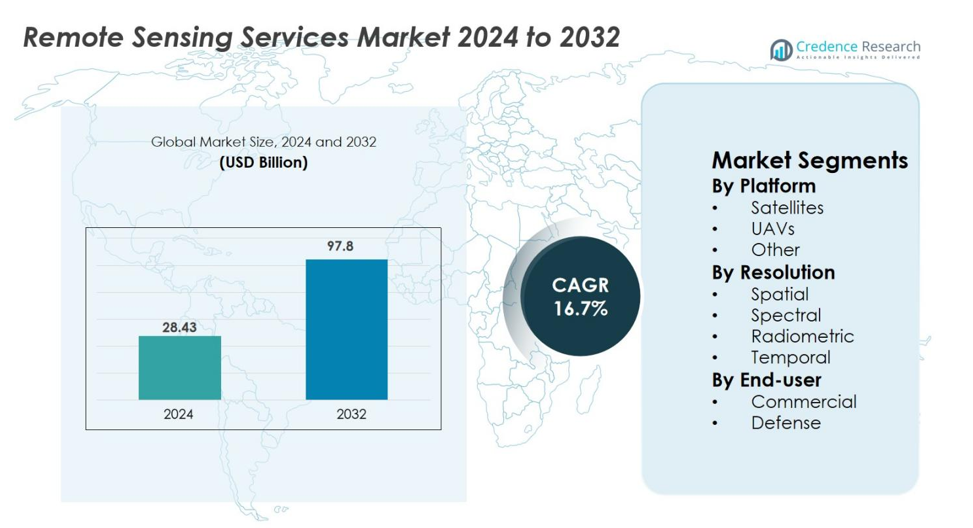

La taille du marché des services de télédétection était évaluée à 28,43 milliards USD en 2024 et devrait atteindre 97,8 milliards USD d’ici 2032, avec un TCAC de 16,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Services de Télédétection 2024 |

28,43 milliards USD |

| Marché des Services de Télédétection, TCAC |

16,7% |

| Taille du Marché des Services de Télédétection 2032 |

97,8 milliards USD |

Le marché des services de télédétection est caractérisé par une forte participation de grandes entreprises telles que Maxar Technologies, Planet Labs, Airbus, DigitalGlobe, Antrix Corporation, Remote Sensing Solutions, Satellite Imaging Corporation, EKOFASTBA, Geo Sense et Mallon Technology. Ces acteurs stimulent la croissance du marché grâce à des images satellites haute résolution, à l’acquisition de données basées sur des UAV et à des analyses géospatiales avancées. L’Amérique du Nord domine le marché mondial avec une part de 36,8 % en 2024, soutenue par une adoption étendue dans la défense, l’agriculture et la surveillance environnementale. L’Europe suit avec 27,5 % grâce à des initiatives climatiques et des projets d’infrastructures intelligentes, tandis que l’Asie-Pacifique détient 24,3 % en raison d’investissements importants dans les programmes satellites et l’agriculture de précision.

Aperçus du marché

- Le marché des services de télédétection était évalué à 28,43 milliards USD en 2024 et devrait atteindre 97,8 milliards USD d’ici 2032, avec un TCAC de 16,7 %.

- La croissance du marché est stimulée par l’adoption croissante dans l’agriculture, la défense, l’énergie et la surveillance environnementale, soutenue par la demande croissante d’images haute résolution, de collecte de données par UAV et d’analyses géospatiales activées par l’IA.

- Les principales tendances incluent l’expansion rapide des constellations de satellites en orbite basse, l’intégration multi-capteurs et l’utilisation croissante des technologies hyperspectrales, LiDAR et SAR pour la cartographie avancée et les prévisions.

- Le marché se caractérise par une forte participation de Maxar Technologies, Planet Labs, Airbus, DigitalGlobe, Antrix Corporation, Remote Sensing Solutions, Satellite Imaging Corporation, EKOFASTBA, Geo Sense et Mallon Technology, tous élargissant leurs capacités grâce à l’innovation et à des partenariats stratégiques.

- L’Amérique du Nord est en tête avec une part de 36,8 %, suivie par l’Europe avec 27,5 % et l’Asie-Pacifique avec 24,3 % ; par plateforme, les satellites dominent avec une part de 62,4 %, tandis que la résolution spatiale mène le segment de la résolution avec une part de 48,7 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché

Par plateforme

Le marché des services de télédétection est dominé par le segment des satellites, qui représentait 62,4 % de part en 2024, grâce à sa couverture étendue, ses capacités d’imagerie haute résolution et sa pertinence pour les applications environnementales, agricoles et de défense à grande échelle. Les satellites permettent une surveillance continue et une collecte de données à long terme, soutenant l’analyse climatique, la cartographie des ressources et la gestion des catastrophes. Les UAV suivent avec une croissance rapide en raison de leur flexibilité, de leurs faibles coûts opérationnels et de leur adéquation pour la capture de données localisées et à haute fréquence. La catégorie “Autre”, comprenant les avions habités et les systèmes au sol, sert des applications de niche nécessitant des capteurs spécialisés et une cartographie de haute précision.

- Par exemple, les satellites Dove de Planet capturent des images avec une résolution de 3 à 5 mètres, permettant une surveillance quotidienne des forêts et des terres agricoles dans plusieurs pays.

Par résolution

Le segment de la résolution spatiale a dominé le marché des services de télédétection avec une part de 48,7 % en 2024, soutenu par la demande croissante d’images détaillées dans la planification urbaine, l’agriculture de précision et la surveillance des infrastructures. Les données à haute résolution spatiale permettent une cartographie précise, une classification de l’utilisation des terres et une inspection des actifs, ce qui les rend essentielles pour les utilisateurs commerciaux et gouvernementaux. La résolution spectrale croît régulièrement à mesure que les capteurs multi- et hyperspectraux aident à analyser la santé des cultures, la composition minérale et les changements environnementaux. Les résolutions radiométrique et temporelle contribuent également de manière significative en améliorant la clarté des images, la précision de la détection des changements et la fréquence de surveillance à travers des paysages dynamiques.

- Par exemple, le WorldView-3 de Maxar fournit des images panchromatiques de 31 cm, que les autorités municipales utilisent pour les mises à jour du réseau routier et l’extraction des empreintes de bâtiments.

Par Utilisateur Final

Le segment Commercial a occupé la position de leader sur le marché des services de télédétection avec une part de 57,9 % en 2024, propulsé par une adoption croissante dans l’agriculture, l’énergie, l’exploitation minière, la construction et la surveillance environnementale. Les entreprises s’appuient de plus en plus sur la télédétection pour l’optimisation opérationnelle, l’évaluation des risques et la prise de décision en temps réel, soutenues par les avancées technologiques et la baisse des coûts des capteurs. Le segment Défense reste crucial, tirant parti de la télédétection pour la surveillance, la sécurité des frontières, la reconnaissance et la planification des missions. Les investissements croissants dans l’imagerie haute résolution, la détection radar et l’analyse géospatiale continuent de renforcer la demande dans les applications commerciales et de défense.

Principaux Facteurs de Croissance

Expansion des Applications dans les Secteurs Commercial et Gouvernemental

Le marché des services de télédétection connaît une forte croissance à mesure que les secteurs commercial et gouvernemental utilisent de plus en plus des données géospatiales haute résolution pour la prise de décisions critiques. Des industries telles que l’agriculture, l’énergie, la construction, l’exploitation minière et la gestion environnementale dépendent des images satellites et basées sur des UAV pour améliorer l’efficacité opérationnelle, surveiller les actifs et réduire les risques. Les gouvernements utilisent la télédétection pour la planification de l’utilisation des terres, le développement des infrastructures, la modélisation climatique et la gestion des catastrophes. La capacité à collecter des données à grande échelle, en temps réel et historiques améliore la précision des prévisions et l’allocation des ressources. De plus, les mandats de durabilité et les programmes d’action climatique stimulent une adoption plus large de la télédétection pour suivre la déforestation, les émissions et l’épuisement des ressources naturelles. À mesure que l’intelligence géospatiale devient essentielle pour les efforts de modernisation et la transformation numérique, la demande des secteurs public et privé s’accélère, renforçant la télédétection en tant qu’outil stratégique pour l’analyse avancée et la planification à long terme.

- Par exemple, les images Sentinel-2 de l’Agence Spatiale Européenne sont activement utilisées dans le cadre du service de surveillance des terres Copernicus pour soutenir la planification de l’utilisation des terres, l’analyse de la végétation et le développement des infrastructures.

Accélération de la Demande pour l’Agriculture de Précision et la Surveillance Environnementale

L’agriculture de précision est devenue un catalyseur majeur de croissance pour le marché des services de télédétection, sous l’effet de la pression croissante pour augmenter la productivité alimentaire, optimiser l’utilisation des ressources et gérer les risques liés au climat. La télédétection permet aux agriculteurs d’évaluer la santé des cultures, de surveiller l’humidité du sol, de détecter les infestations de ravageurs et de prévoir les rendements avec une plus grande précision. Les images haute résolution combinées aux données multispectrales et hyperspectrales améliorent les décisions de l’agriculture de précision, aidant à réduire les coûts d’intrants et à renforcer la durabilité. De plus, les préoccupations environnementales croissantes telles que la déforestation, les sécheresses, la pollution et la perte de biodiversité incitent les gouvernements et les agences mondiales à investir dans des systèmes de surveillance basés sur la télédétection. Ces systèmes soutiennent les alertes précoces, la planification de la restauration et la conformité réglementaire. À mesure que le changement climatique s’intensifie, le besoin de surveillance environnementale continue renforce les perspectives du marché, poussant les organisations à adopter des outils de télédétection plus sophistiqués pour soutenir la gestion durable des terres et de l’eau.

- Par exemple, le Centre d’Opérations de John Deere intègre des images satellites et de drones pour guider les décisions de fertilisation et d’irrigation à taux variable, améliorant ainsi l’efficacité au niveau des champs.

Avancées Technologiques dans les Capteurs, l’IA et le Traitement des Données

L’innovation technologique joue un rôle central dans l’expansion du marché des Services de Télédétection. Les avancées dans la technologie des capteurs, y compris l’imagerie hyperspectrale, LiDAR, SAR et thermique, améliorent considérablement la précision et la portée des applications de télédétection. Ces capteurs permettent une surveillance continue, la pénétration des nuages et la détection de changements subtils environnementaux et structurels. L’IA et l’apprentissage automatique renforcent encore la valeur de la télédétection en automatisant la classification des images, la détection d’anomalies et la modélisation prédictive. Un traitement des données plus rapide via des plateformes cloud permet des analyses quasi en temps réel, rendant la télédétection extrêmement précieuse pour la réponse aux catastrophes, l’évaluation des infrastructures et les opérations critiques. La miniaturisation des capteurs et la baisse des coûts des plateformes UAV augmentent également l’accessibilité, permettant aux petites entreprises d’adopter des solutions de télédétection. Ensemble, ces avancées améliorent la qualité des données, réduisent le temps de traitement et élargissent les nouveaux cas d’utilisation, renforçant l’adoption globale du marché.

Tendances Clés & Opportunités

Adoption Croissante des Analyses Géospatiales Pilotées par l’IA

Les analyses géospatiales pilotées par l’IA transforment le marché des Services de Télédétection en permettant une interprétation plus rapide et plus précise de vastes ensembles de données. Les modèles d’apprentissage automatique améliorent la classification de l’utilisation des terres, la prévision environnementale, la cartographie du terrain et la détection automatisée d’objets. Des industries telles que l’agriculture, la défense, l’énergie et la planification urbaine déploient de plus en plus des plateformes alimentées par l’IA pour obtenir des informations exploitables et améliorer la prise de décision prédictive. La fusion de données combinant des données satellites, UAV, IoT et terrestres offre une compréhension multidimensionnelle des paysages et des actifs. Les plateformes d’intelligence géospatiale basées sur le cloud soutiennent le traitement évolutif et les flux de travail collaboratifs. À mesure que les capacités de l’IA progressent, de nouvelles opportunités émergent dans la surveillance en temps réel, les rapports automatisés, les jumeaux numériques et les systèmes d’alerte précoce, rendant la télédétection indispensable pour des opérations complexes et axées sur les données.

- Par exemple, Google Earth Engine intègre des algorithmes d’IA pour classifier la couverture terrestre et détecter les changements environnementaux en utilisant des archives satellites à l’échelle du pétaoctet, soutenant les initiatives mondiales de conservation et de planification.

Expansion des Constellations en Orbite Basse (LEO) et des Écosystèmes UAV

L’expansion des constellations de satellites en orbite basse (LEO) et la croissance rapide des écosystèmes UAV créent des opportunités transformatrices sur le marché des Services de Télédétection. Les satellites LEO offrent des mises à jour d’images plus rapides, une meilleure résolution et des fréquences de revisite plus élevées, permettant une surveillance continue des terres, des océans, des systèmes météorologiques et des environnements de sécurité. Les entreprises déployant des réseaux de petits satellites rendent la télédétection plus abordable et accessible. Parallèlement, l’adoption des UAV s’accélère grâce au soutien réglementaire, à l’efficacité accrue des batteries et aux charges utiles de capteurs avancés. Les UAV fournissent des données ultra-localisées et à haute fréquence idéales pour l’agriculture de précision, l’inspection des infrastructures, l’évaluation des catastrophes et le développement urbain. Ensemble, les constellations LEO et les UAV créent un modèle de détection hybride qui combine une couverture mondiale avec une intelligence de précision, ouvrant de nouvelles applications commerciales et scientifiques.

- Par exemple, la constellation ICEYE SAR offre plusieurs revisites quotidiennes, permettant la cartographie des inondations, le suivi des navires et l’évaluation des catastrophes naturelles grâce à l’imagerie par tous les temps. L’adoption des UAV s’accélère également avec les avancées réglementaires et l’amélioration des charges utiles des capteurs.

Principaux Défis

Coûts Opérationnels Élevés et Complexité de la Gestion des Données

Les coûts opérationnels élevés et la complexité de la gestion de vastes ensembles de données restent des obstacles significatifs sur le marché des Services de Télédétection. Le développement, le lancement et la maintenance des satellites nécessitent des investissements en capital substantiels, limitant la concurrence et ralentissant l’entrée sur le marché, notamment dans les économies en développement. Les opérations UAV impliquent également des coûts pour des capteurs avancés, des pilotes qualifiés, la conformité réglementaire et la maintenance continue. De plus, le volume considérable de données générées par les capteurs modernes exige une infrastructure cloud sophistiquée, une cybersécurité robuste et des capacités de traitement avancées. Les organisations font face à des défis pour intégrer des ensembles de données multi-sources, valider l’exactitude et obtenir des informations en temps réel. Ces contraintes financières et opérationnelles entravent souvent l’évolutivité et ralentissent l’adoption dans les secteurs disposant d’une infrastructure numérique limitée.

Restrictions Réglementaires, Préoccupations en Matière de Confidentialité et Manque de Normalisation

Les complexités réglementaires posent un défi important au marché des Services de Télédétection. De nombreux pays appliquent des règles strictes sur l’imagerie aérienne, la résolution des données satellitaires, les transferts de données transfrontaliers et les opérations de vol des UAV, limitant souvent la disponibilité des données et la flexibilité opérationnelle. Les préoccupations en matière de confidentialité compliquent davantage le paysage, notamment dans l’imagerie haute résolution des zones peuplées et des sites sensibles. De plus, l’absence de normes universelles pour le formatage des données géospatiales, l’étalonnage radiométrique et l’évaluation de la qualité rend l’interopérabilité difficile entre les plateformes et les régions. Ces lacunes réglementaires et de normalisation restreignent les collaborations internationales, retardent les approbations de projets et créent des incertitudes pour les opérateurs commerciaux. Les normes de conformité en évolution et les politiques de gouvernance des données continuent d’influencer la manière dont les technologies de télédétection sont déployées à l’échelle mondiale.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des Services de Télédétection avec une part de 36,8 % en 2024, grâce à de forts investissements dans les technologies satellitaires, les systèmes de surveillance de la défense et les analyses géospatiales avancées. Les États-Unis mènent la demande en raison d’une adoption étendue dans l’agriculture, l’énergie, la surveillance environnementale et les applications de réponse d’urgence. L’utilisation croissante des UAV pour la cartographie de précision, l’inspection des infrastructures et les initiatives de résilience climatique renforce encore l’expansion du marché. Les programmes gouvernementaux soutenant l’observation de la Terre, combinés à un écosystème mature de prestataires de services et d’innovateurs technologiques, continuent de positionner l’Amérique du Nord comme le principal centre pour les avancées en télédétection et le déploiement commercial.

Europe

L’Europe représentait une part de 27,5 % du marché des Services de Télédétection en 2024, soutenue par des programmes de surveillance environnementale étendus, le développement de villes intelligentes et les efforts de modernisation de la défense. La région bénéficie de fortes initiatives soutenues par le gouvernement telles que Copernicus, qui accélère l’accès à des données d’observation de la Terre de haute qualité pour la recherche climatique, l’agriculture et la réponse aux catastrophes. Des pays comme l’Allemagne, la France et le Royaume-Uni utilisent de plus en plus la télédétection pour la gestion des réseaux énergétiques, la planification urbaine et l’évaluation de la biodiversité. L’adoption des services basés sur les UAV continue de croître, soutenue par des réglementations favorables et l’automatisation industrielle, renforçant la position de l’Europe en tant que marché clé pour les solutions d’intelligence géospatiale.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 24,3 % du marché des services de télédétection en 2024, émergeant comme la région à la croissance la plus rapide en raison de l’urbanisation rapide, de l’expansion des activités agricoles et de l’augmentation des investissements dans l’infrastructure satellitaire. La Chine, l’Inde, le Japon et la Corée du Sud mènent la demande avec des programmes étendus pour la surveillance environnementale, les infrastructures intelligentes et les applications de défense. La vaste base agricole de la région stimule une adoption significative de l’imagerie par UAV et satellite pour l’agriculture de précision. Les gouvernements priorisent la résilience climatique, la gestion des catastrophes et la surveillance des ressources en eau, accélérant ainsi la croissance du marché. La participation croissante du secteur privé et l’expansion des missions de petits satellites renforcent les capacités de télédétection à long terme de l’Asie-Pacifique.

Amérique latine

L’Amérique latine détenait une part de 6,1 % du marché des services de télédétection en 2024, stimulée par la demande croissante pour la surveillance environnementale, l’optimisation agricole et la gestion des ressources naturelles. Des pays comme le Brésil, le Mexique et le Chili déploient de plus en plus de solutions de télédétection pour le suivi de la déforestation, la détection des incendies de forêt, les opérations minières et la gestion de l’eau. L’utilisation croissante des UAV et de l’imagerie multispectrale soutient l’agriculture de précision dans les grandes économies agricoles. Les initiatives de durabilité dirigées par le gouvernement et les collaborations internationales pour la surveillance climatique continuent d’améliorer l’adoption. Bien que les limitations d’infrastructure persistent, la numérisation croissante et l’accès accru aux données satellitaires renforcent progressivement le rôle de la région sur le marché mondial.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part de 5,3 % du marché des services de télédétection en 2024, soutenue par l’augmentation des applications dans la surveillance pétrolière et gazière, la gestion des ressources en eau, l’agriculture et la surveillance de défense. Les pays de la région du Golfe utilisent la télédétection pour la planification des infrastructures, l’adaptation climatique et l’évaluation environnementale, tandis que les nations africaines adoptent l’imagerie satellitaire pour la surveillance de la sécheresse, la prévision des récoltes et la conservation de la faune. Les investissements dans les technologies UAV et les partenariats internationaux d’observation de la Terre élargissent les capacités régionales. Bien que l’adoption varie selon les pays, l’accent croissant sur la durabilité, la sécurité et l’optimisation des ressources continue de stimuler le besoin de services de télédétection avancés.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentations du marché

Par plateforme

Par résolution

- Spatiale

- Spectrale

- Radiométrique

- Temporelle

Par utilisateur final

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des services de télédétection présente un paysage concurrentiel diversifié et en expansion, façonné par les opérateurs de satellites mondiaux, les entreprises de renseignement géospatial, les fournisseurs de services UAV et les entreprises d’analytique. Des acteurs de premier plan tels que Maxar Technologies, Planet Labs, Airbus, DigitalGlobe, Antrix Corporation, Remote Sensing Solutions, Satellite Imaging Corporation, EKOFASTBA, Geo Sense et Mallon Technology stimulent la croissance du marché grâce à l’imagerie haute résolution, aux offres de données multi-capteurs et aux plateformes d’analytique avancées. Ces entreprises se concentrent sur l’expansion des constellations de satellites, l’amélioration des taux de revisite et l’intégration d’outils de traitement basés sur l’IA pour fournir des informations plus rapides et plus précises. Les partenariats avec les agences gouvernementales, les organisations de défense et les entreprises commerciales restent essentiels pour renforcer les portefeuilles de services et la couverture mondiale. La concurrence croissante est également alimentée par l’essor des opérateurs de petits satellites, des plateformes géospatiales basées sur le cloud et des fournisseurs de services UAV offrant une acquisition de données localisée et rentable. Alors que la demande augmente dans les secteurs de l’agriculture, de l’énergie, de l’environnement et de la sécurité, les entreprises investissent continuellement dans l’innovation, les mises à niveau des capteurs et les collaborations stratégiques pour maintenir leur leadership sur le marché et étendre leur présence mondiale.

Analyse des Acteurs Clés

Développements Récents

- En octobre 2025, ICEYE et IHI Corporation ont signé un accord pour construire une constellation de satellites d’observation de la Terre, élargissant les futures capacités de télédétection basées sur le SAR.

- En août 2025, Neo Space Group (NSG) a lancé la première plateforme de marché d’observation de la Terre en Arabie Saoudite, tirant parti de la plateforme UP42 récemment acquise pour fournir un accès aux données EO basées sur le cloud et des analyses.

- En juillet 2025, Neo Space Group (NSG) a finalisé l’acquisition d’UP42 (d’Airbus Defence and Space), intégrant les services d’observation de la Terre / géospatiaux d’UP42 dans NSG.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Plateforme, Résolution, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une croissance soutenue à mesure que la demande pour des renseignements géospatiaux en temps réel et haute résolution augmentera dans les secteurs commerciaux et gouvernementaux.

- Les avancées dans la miniaturisation des satellites et les constellations en orbite basse amélioreront considérablement les taux de revisite et la couverture mondiale.

- La télédétection basée sur les UAV se développera rapidement grâce à des coûts opérationnels réduits et à une adoption croissante dans l’agriculture, les infrastructures et la gestion des catastrophes.

- Les analyses pilotées par l’IA joueront un rôle central dans l’automatisation du traitement des images, la détection des anomalies et la modélisation prédictive.

- L’intégration de technologies multisenseurs telles que l’hyperspectral, le LiDAR et le SAR soutiendra des applications environnementales et industrielles avancées.

- Les initiatives de résilience climatique stimuleront une utilisation accrue de la télédétection pour surveiller la déforestation, la rareté de l’eau, la pollution et les risques naturels.

- Les agences de défense et de sécurité investiront de plus en plus dans des renseignements géospatiaux de haute précision pour la surveillance et la planification des missions.

- Les plateformes géospatiales basées sur le cloud se développeront à mesure que les organisations rechercheront des solutions de traitement des données évolutives, collaboratives et plus rapides.

- La participation du secteur privé aux lancements de satellites et aux services de données intensifiera la concurrence et l’innovation.

- Les économies émergentes accéléreront l’adoption à mesure que l’infrastructure numérique, les cadres réglementaires et l’investissement dans les technologies d’observation de la Terre se renforceront.