Oversigt over markedet for indsamling og diagnostik af kropsvæsker:

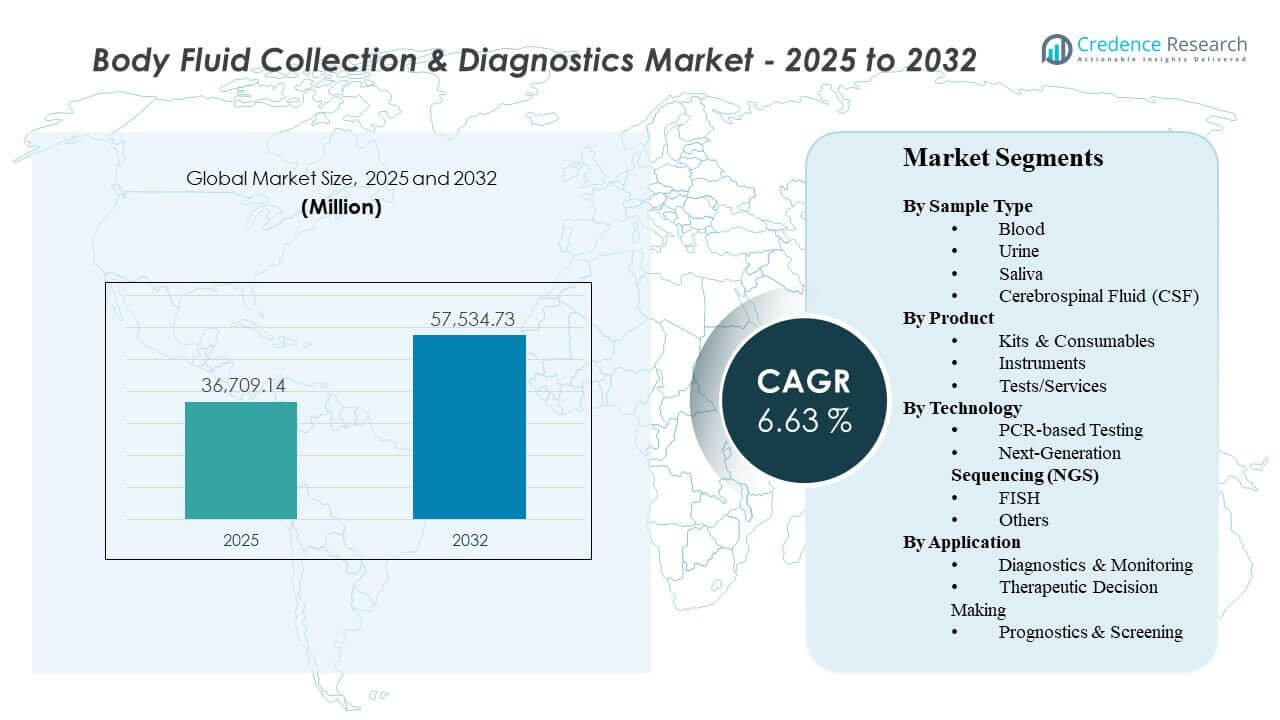

Den globale markedsstørrelse for indsamling og diagnostik af kropsvæsker blev estimeret til USD 36.709,14 millioner i 2025 og forventes at nå USD 57.534,73 millioner i 2032, med en CAGR på 6,63% fra 2025 til 2032. Efterspørgslen styrkes af stigende mængder af diagnostiske tests inden for infektionssygdomme, onkologi og overvågning af kroniske sygdomme, hvor gentagne tests og hurtigere svartider øger anvendelsen af standardiserede indsamling- og testarbejdsgange. Nordamerika og Europa fortsætter med at forankre indtægterne gennem modne laboratorienetværk og refusionsdrevet adoption, mens Asien og Stillehavsområdet bidrager med yderligere vækst gennem udvidet adgang, kapacitetsudbygninger og bredere molekylær testpenetration.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for indsamling og diagnostik af kropsvæsker 2025 |

USD 36.709,14 millioner |

| Markedsvækst for indsamling og diagnostik af kropsvæsker, CAGR |

6,63% |

| Markedsstørrelse for indsamling og diagnostik af kropsvæsker 2032 |

USD 57.534,73 millioner |

Vigtige markedstendenser og indsigter

- Blod repræsenterede 74,9% andel (basisår reference) inden for prøve-type anvendelse, hvilket afspejler dominerende rutinetest og overvågningsveje.

- Kits og forbrugsvarer udgjorde 66,8% andel (basisår reference), understøttet af tilbagevendende indkøb og standardiserede arbejdsgange på tværs af laboratorier.

- PCR-baseret testning havde 56,6% andel (basisår reference), opretholdt af hastighed, skalerbarhed og bred klinisk anvendelse til målrettet detektion.

- Diagnostik og overvågning bidrog med 42,3% andel (basisår reference), da løbende patienthåndtering øger frekvensen af gentagne tests.

- Asien og Stillehavsområdet er forbundet med den hurtigste regionale ekspansion i den refererede udsigtssporing, understøttet af accelererende kapacitetsudbygninger inden for diagnostik, bredere testadgang og stigende adoption af avancerede molekylære arbejdsgange.

Segmentanalyse

Efterspørgslen på markedet for indsamling og diagnostik af kropsvæsker koncentrerer sig omkring høj-gennemstrømningsarbejdsgange, hvor prøveindsamling, forberedelse og testning skal forblive pålidelige, hurtige og standardiserede på tværs af kliniske miljøer. Blodledet testning fortsætter med at dominere, fordi rutinemæssig screening, overvågning af kroniske sygdomme og bred kompatibilitet med molekylære assays holder volumenerne strukturelt høje. Udbyderpræference for forudsigelig svartid og færre præ-analytiske fejl understøtter udbredt brug af standardiserede forbrugsvarer og validerede protokoller.

Teknologioptagelse forbliver forankret i PCR til målrettede detektionsbehov på tværs af infektionssygdomme og udvalgte onkologipaneler, understøttet af moden instrumentering, klare driftsprocedurer og konsekvent ydeevne i rutinemæssige laboratoriemiljøer. Samtidig udvider sekventeringsbaserede tilgange, hvor omfattende profilering og biomarkørdybde er påkrævet, især inden for onkologi og kompleks sygdomskarakterisering. Applikationsmixet afspejler i stigende grad et skift mod løbende overvågning og terapi-tilpassede beslutninger, hvor testfrekvens og klinisk nytteværdi forbliver tæt knyttet til plejeveje.

Indsigter om Prøvetype

Blod tegnede sig for den største andel på 74,9% i 2024. Blodprøvetagning fører, fordi blod understøtter rutinediagnostik på tværs af flere sygdomsområder og er integreret i standardiserede indsamlings- og laboratoriebehandlingsveje. Bred kompatibilitet med molekylære assays og biomarkørarbejdsgange øger den kliniske nytteværdi på tværs af både akutte og kroniske indstillinger. Høj testgentagelse til overvågning og opfølgning opretholder volumen, hvilket styrker blod som den primære prøvetype i de fleste laboratoriemenuer.

Produktindsigter

Kits & Forbrugsvarer tegnede sig for den største andel på 66,8% i 2024. Kits og forbrugsvarer fører, fordi tilbagevendende indkøb er i overensstemmelse med høj testgennemstrømning og rutinemæssige genopfyldningscyklusser i laboratorier og hospitaler. Forudvaliderede kits standardiserer arbejdsgange og reducerer variationer på tværs af operatører, hvilket forbedrer operationel effektivitet. Konsolidering af forsyningskæden og foretrukne leverandørkontrakter understøtter yderligere forbrugsvarernes volumen koncentration på tværs af store lab-netværk.

Teknologiindsigter

PCR-baseret Testning tegnede sig for den største andel på 56,6% i 2024. PCR-optagelse forbliver højest, fordi PCR giver hurtig ekspeditionstid, skalerbar gennemstrømning og stærk pasform til målrettede detektionskrav. Modne installationsbaser og uddannet personale reducerer operationel friktion for PCR-implementering på tværs af decentrale og centrale laboratorier. Fortsat efterspørgsel efter pålidelig rutinemæssig molekylær testning opretholder PCR som den primære modalitet i mange diagnostiske arbejdsgange.

Applikationsindsigter

Diagnostik & Overvågning tegnede sig for den største andel på 42,3% i 2024. Diagnostik og overvågning fører, fordi gentagne test er indlejret i kronisk sygdomshåndtering, behandlingsresponsopfølgning og opfølgningsprotokoller. Kliniske veje favoriserer standardiserede testintervaller, hvilket understøtter en konsekvent efterspørgsel efter indsamlings- og diagnostiske tjenester. Udvidet biomarkørovervågning og langsigtet patienthåndtering styrker yderligere dette applikationssegment.

Markedsdrivere for indsamling og diagnostik af kropsvæsker

Udvidelse af rutinetestvolumener på tværs af infektionssygdomme og kroniske sygdomme

Væksten i markedet for indsamling og diagnostik af kropsvæsker understøttes af stigende diagnostisk anvendelse på tværs af infektionssygdomme og kroniske tilstande, der kræver gentagen overvågning. Efterspørgslen efter rutinetest øger behovet for standardiserede indsamlingsarbejdsgange, der reducerer præ-analytisk variation. Hospitaler og laboratorier prioriterer pålidelighed og gennemstrømning for at håndtere voksende prøvemængder. Højere testfrekvens styrker den tilbagevendende efterspørgsel efter forbrugsvarer og rutinemæssige molekylære arbejdsgange. Dette presser også udbydere til at strømline venepunktur, transport og prøvebehandlingsprocesser for at undgå flaskehalse ved spidsbelastninger.

- For eksempel rapporterede Roche, at deres cobas 6800/8800-systemer kan generere op til 96 resultater på cirka 3 timer, med en samlet gennemstrømning på 1.440 resultater pr. 24 timer på cobas 6800 og 4.128 resultater pr. 24 timer på cobas 8800, hvilket demonstrerer, hvordan rutinemæssig højvolumenstestning afhænger af standardiserede og skalerbare arbejdsgange.

Større anvendelse af molekylær diagnostik i kliniske arbejdsgange

Kliniske forløb inkorporerer i stigende grad molekylære metoder for hurtigere detektion, forbedret følsomhed og målrettet analyse, hvilket understøtter vedvarende efterspørgsel efter indsamlings- og diagnostikløsninger. PCR fortsætter med at være en central del af mange rutinemæssige molekylære arbejdsgange på grund af hastighed og skalerbarhed. Udvidet molekylær testning øger kravene til valideret prøveforberedelse og standardiserede kit-baserede arbejdsgange. Skiftet mod molekylær anvendelse forstærker investeringer i instrumenter, reagenser og optimering af arbejdsgange. Efterhånden som testning udvides ud over referencelaboratorier, bliver brugervenlighed og interoperabilitet med LIS/LIMS-systemer stærkere købekriterier.

- For eksempel oplyser Cepheid, at deres GeneXpert-platform understøtter mere end 20 FDA-godkendte eller autoriserede tests, leverer de fleste PCR-resultater på under 1 time, og er tilgængelig i konfigurationer fra 2 til 80 moduler med LIS og EMR interface-muligheder, hvilket fremhæver, hvorfor decentraliseret molekylær anvendelse favoriserer skalerbare og interoperable systemer.

Vækst i biomarkør-ledet beslutningstagning og overvågning

Terapeutiske beslutninger og overvågningsforløb afhænger i stigende grad af biomarkører, der kræver pålidelig prøveindsamling og valideret diagnostik. Onkologi og andre komplekse tilstande driver større brug af avancerede testtilgange, hvor den kliniske værdi af detaljeret profilering er højere. Biomarkørbrug understøtter gentagne testcyklusser på tværs af patientforløb, hvilket øger det samlede testvolumen. Denne dynamik gavner både forbrugsdrevet arbejdsgange og servicebaserede diagnostiske tilbud. Det øger også efterspørgslen efter højere kvalitet af prøveintegritetskontroller for at sikre sammenlignelighed på tværs af longitudinelle resultater.

Opbygning af laboratoriekapacitet og initiativer til standardisering af arbejdsgange

Sundhedssystemer udvider laboratoriekapaciteten og standardiserer driftsprocedurer for at reducere behandlingstiden og forbedre konsistensen på tværs af steder. Konsoliderede lab-netværk anvender harmoniserede kits og protokoller for at styre kvalitet og indkøbseffektivitet. Standardisering reducerer operationel friktion, understøtter gentagelig ydeevne og forbedrer skalaøkonomien. Disse ændringer forstærker efterspørgslen efter integrerede arbejdsgange på tværs af indsamlingsudstyr, forbrugsvarer, instrumenter og testtjenester. Parallelt hjælper automatisering og centraliseret indkøb med at reducere enhedsomkostningerne, samtidig med at konsistensen forbedres på tværs af multi-site lab-netværk.

Udfordringer på markedet for opsamling og diagnostik af kropsvæsker

Deltagere på markedet for opsamling og diagnostik af kropsvæsker står over for variationer i refusionsdækning og testretningslinjer på tværs af geografier og anvendelser, hvilket kan forsinke adoptionen af nyere assays og avancerede modaliteter. Prispresset i modne markeder øger behovet for effektivitet, differentiering og evidensbaseret værdi, der understøtter fortsat anvendelse. Operationelle begrænsninger som mangel på arbejdskraft og behov for uddannelse kan begrænse tempoet for udvidelse af molekylære arbejdsgange i nogle miljøer.

Kvalitets- og konsistensrisici forbliver væsentlige på tværs af præ-analytiske trin, hvor variationer i prøvehåndtering, transport og behandling kan påvirke resultater og gen-testningsrater. Forstyrrelser i forsyningskæden for kritiske reagenser og forbrugsvarer kan skabe ustabilitet i arbejdsgangen og lagerbegrænsninger. Udfordringer med dataintegration på tværs af instrumenter, laboratorieinformationssystemer og rapporteringskanaler kan forsinke fuld modernisering af arbejdsgange, især i fragmenterede leverandørmiljøer.

- For eksempel oplyser BD, at deres Vacutainer Barricor plasma blodopsamlingsrør optimalt centrifugeres ved 4.000 RCF i 3 minutter, sammenlignet med et minimum på 1.800 RCF i 10 minutter, mens Sysmex rapporterer, at Caresphere XQC modtager IQC-data fra cirka 13.000 analysatorer verden over og understøtter faggrupper på op til 1.500 analysatorer med resultater tilgængelige inden for få minutter, hvilket illustrerer, hvordan leverandører bruger målbare gevinster i arbejdsgang og konnektivitet til at adressere konsistens- og integrationshuller.

Tendenser og muligheder på markedet for opsamling og diagnostik af kropsvæsker

Tendenser på markedet for opsamling og diagnostik af kropsvæsker inkluderer bredere adoption af højfølsomme metoder til målrettet detektion og kvantificering, sammen med gradvis skalering af omfattende profileringsmetoder, hvor det kliniske behov er størst. Sekventeringsrelaterede arbejdsgange udvides, efterhånden som omkostningerne falder, og evidensen, der understøtter klinisk nytte, vokser, især inden for onkologi og kompleks sygdomskarakterisering. Udbydere prioriterer i stigende grad standardiserede arbejdsgange, der reducerer variation og forbedrer svartid, hvilket understøtter adoption af kit-baserede og integrerede prøve-til-resultat-veje.

Muligheder opstår fra udvidelse af testadgang i udviklende sundhedssystemer og fra skiftet mod longitudinel overvågning i kroniske og højrisikopatientgrupper. Væksten i biomarkør-drevet pleje understøtter efterspørgslen efter både rutine- og avanceret diagnostik knyttet til behandlingsvalg og responsvurdering. Partnerskaber, der integrerer prøveopsamling, forberedelse og analyse inden for samlede arbejdsgange, kan forbedre adoption ved at reducere operationel kompleksitet og øge pålidelighed.

- For eksempel rapporterer Natera, at deres Signatera kolorektal cancerprogram har genereret data i mere end 2.240 patienter, viste at Signatera-positive patienter havde en 35 gange højere risiko for tilbagefald, og opdagede tilbagefald 6 måneder før tilbagefald, mens virksomheden også oplyser, at MRD-testning og tumor genomisk profilering kan udføres fra en enkelt prøve for at strømline longitudinelle overvågningsarbejdsgange.

Regionale indsigter

Nordamerika

Indtægter fra markedet for indsamling og diagnostik af kropsvæsker i Nordamerika estimeres til en andel på 43,90% i 2025, understøttet af modne laboratorienetværk, bred dækning af refusion og høj diagnostisk anvendelse. Efterspørgslen styrkes af etableret molekylær testkapacitet og indkøbsskala på tværs af store udbyder- og laboratorieorganisationer. Løbende innovation i assay-menuer og automatisering af arbejdsgange understøtter fortsat adoption på hospitaler og referencelaboratorier.

Europa

Europa estimeres til en andel på 25,40% i 2025, hvilket afspejler bred adgang til diagnostiske tjenester og etablerede kvalitetsstandarder på tværs af kliniske laboratorier. Adoptionen forbliver understøttet af strukturerede screenings- og overvågningsveje, sammen med en stabil modernisering af molekylær og præcisionsdiagnostik på de store markeder. Indkøbsrammer og omkostningskontroller i sundhedssystemet øger fokus på standardiserede arbejdsgange og påviselig klinisk nytte.

Asien og Stillehavsområdet

Asien og Stillehavsområdet estimeres til en andel på 23,10% i 2025, understøttet af udvidet adgang til diagnostiske tjenester, kapacitetsudbygninger og stigende penetration af molekylær testning. Væksten understøttes af stigende investeringer i sundhedssektoren, folkesundhedsinitiativer og bredere tilgængelighed af avanceret diagnostik i store befolkningscentre. Den regionale udvikling er i tråd med hurtigere ekspansion sammenlignet med modne markeder, da infrastruktur og testvolumen skaleres.

Latinamerika

Latinamerika estimeres til en andel på 4,80% i 2025, med efterspørgsel drevet af forbedret laboratorieadgang, gradvis modernisering af diagnostisk kapacitet og højere testefterspørgsel i større bymæssige sundhedsknudepunkter. Vækst afhænger af udvidelse af indkøbskapacitet, styrkede forsyningskæder og bredere adoption af standardiserede arbejdsgange. Offentlige-private initiativer og udvidelse af referencelaboratorier kan yderligere øge testtilgængeligheden over tid.

Mellemøsten og Afrika

Mellemøsten og Afrika estimeres til en andel på 2,80% i 2025, hvilket afspejler forskellig modenhed af diagnostisk infrastruktur på tværs af lande. Efterspørgselsvækst understøttes af investeringer i hospitalnetværk, nationale laboratorieopgraderinger og udvidet adgang til rutinediagnostik. Adoptionsrater påvirkes af indkøbsbegrænsninger, arbejdsstyrkekapacitet og tempoet i laboratoriemoderniseringsinitiativer.

Konkurrencelandskab

Konkurrencen på markedet for indsamling og diagnostik af kropsvæsker formes af dækning af end-to-end arbejdsgange på tværs af indsamlingsenheder, prøveforberedelse, assay-udvikling, instrumenter og dataintegration. Virksomheder differentierer sig gennem bredden af testmenuer, standardisering af arbejdsgange, automatiseringsstøtte og strategier for udvidelse af installeret base, der reducerer operationel kompleksitet for laboratorier. Skala fordele i produktion og distribution styrker positioneringen for tilbagevendende forbrugsvarer, mens partnerskaber og platformøkosystemer hjælper med at styrke kundeloyalitet.

Thermo Fisher Scientific Inc. fokuserer på bred porteføljedækning, der spænder over instrumenter, reagenser og molekylære diagnostiske arbejdsgange, som understøtter behovene i højkapacitetslaboratorier. Thermo Fisher Scientific Inc. lægger vægt på standardiserede kits og skalerbare platforme, der hjælper laboratorier med at opretholde ensartet ydeevne på tværs af lokationer og operatører. Thermo Fisher Scientific Inc. fortsætter med at styrke arbejdsgangsintegration for at forbedre svartider og operationel pålidelighed for rutinemæssige og molekylære testbehov.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrencesituation og information om nøglevirksomheder, herunder:

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I november 2025 udvidede F. Hoffmann-La Roche Ltd. sit samarbejde med Freenome for at kommercialisere Freenomes blodbaserede kræftscreeningsteknologi på internationale markeder, samtidig med at de uddyber F&U-arbejdet omkring cfDNA-testning og Roches SBX-sekventeringsplatform

- I juli 2025 introducerede Thermo Fisher Scientific Inc. LabLink360 og Thermo Scientific MAS Max kvalitetskontroller ved ADLM 2025, med lanceringen rettet mod at forbedre kvalitetssikring og arbejdsgangeffektivitet i kliniske og diagnostiske laboratorier.

- I juni 2025 annoncerede Illumina, Inc. en endelig aftale om at erhverve SomaLogic og relaterede aktiver for $350 millioner i kontanter plus potentielle milepæle, og sagde, at aftalen ville styrke deres proteomik- og multiomikstrategi for biomarkøropdagelse og sygdomsprofilering.

- I januar 2025 deltog Bio-Rad Laboratories, Inc. i Geneoscopys $105 millioner Series C-finansiering, og virksomheden sagde, at Geneoscopys ColoSense kolorektale kræftscreeningstest er designet til brug med Bio-Rads QXDx ddPCR-platform, hvilket gør dette til et bemærkelsesværdigt diagnostikrelateret partnerskab og kommercialiseringsopdatering.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 36709.14 millioner |

| Omsætningsprognose i 2032 |

USD 57534.73 millioner |

| Vækstrate (CAGR) |

6.63% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Prøvetype; Produkt; Teknologi; Anvendelse |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Thermo Fisher Scientific Inc.; Bio-Rad Laboratories, Inc.; Illumina, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN N.V.; Becton, Dickinson and Company; Guardant Health, Inc.; Johnson & Johnson |

| Antal sider |

335 |

Segmentering

Prøvetype

- Blod

- Urin

- Spyt

- Cerebrospinalvæske (CSF)

Produkt

- Kits & Forbrugsvarer

- Instrumenter

- Tests/Tjenester

Teknologi

- PCR-baseret Testning

- Næste-Generations Sekventering (NGS)

- Fluorescens in situ hybridisering (FISH)

- Andre

Anvendelse

- Diagnostik & Overvågning

- Terapeutisk Beslutningstagning

- Prognostik & Screening

Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika