Panoramica del Mercato della Raccolta e Diagnostica dei Fluidi Corporei:

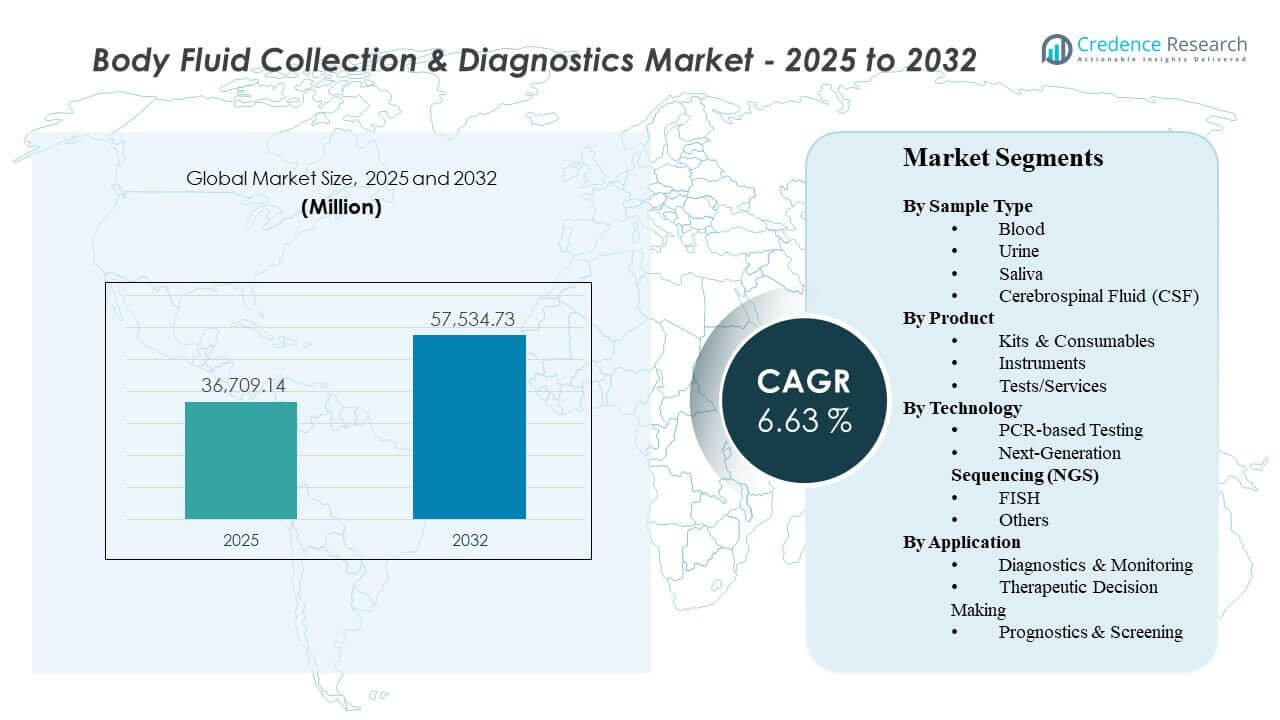

La dimensione del mercato globale della Raccolta e Diagnostica dei Fluidi Corporei è stata stimata a 36.709,14 milioni di USD nel 2025 e si prevede che raggiungerà i 57.534,73 milioni di USD entro il 2032, crescendo a un CAGR del 6,63% dal 2025 al 2032. La domanda è rafforzata dall’aumento dei volumi di test diagnostici nelle malattie infettive, oncologia e monitoraggio delle malattie croniche, dove i test ripetuti e le esigenze di tempi di risposta più rapidi aumentano l’utilizzo di flussi di lavoro standardizzati per la raccolta e il test. Nord America ed Europa continuano a sostenere i ricavi attraverso reti di laboratori mature e adozione guidata dai rimborsi, mentre l’Asia Pacifico contribuisce a una crescita incrementale attraverso l’espansione dell’accesso, l’aumento delle capacità e una penetrazione più ampia dei test molecolari.

| CARATTERISTICA DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato della Raccolta e Diagnostica dei Fluidi Corporei 2025 |

36.709,14 milioni di USD |

| Mercato della Raccolta e Diagnostica dei Fluidi Corporei, CAGR |

6,63% |

| Dimensione del Mercato della Raccolta e Diagnostica dei Fluidi Corporei 2032 |

57.534,73 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il sangue ha rappresentato il 74,9% della quota (riferimento all’anno base) nell’uso del tipo di campione, riflettendo percorsi dominanti di test e monitoraggio di routine.

- Kit e consumabili hanno rappresentato il 66,8% della quota (riferimento all’anno base), supportati da approvvigionamenti ricorrenti e flussi di lavoro standardizzati nei laboratori.

- I test basati su PCR hanno detenuto il 56,6% della quota (riferimento all’anno base), sostenuti da velocità, scalabilità e ampia adattabilità clinica per il rilevamento mirato.

- Diagnostica e monitoraggio hanno contribuito al 42,3% della quota (riferimento all’anno base) poiché la gestione continua dei pazienti aumenta la frequenza dei test ripetuti.

- L’Asia Pacifico è associata alla più rapida espansione regionale nel tracciamento delle prospettive di riferimento, supportata dall’accelerazione delle capacità diagnostiche, dall’accesso più ampio ai test e dall’aumento dell’adozione di flussi di lavoro molecolari avanzati.

Analisi dei Segmenti

La domanda del mercato della Raccolta e Diagnostica dei Fluidi Corporei si concentra su flussi di lavoro ad alta produttività dove la raccolta, la preparazione e il test dei campioni devono rimanere affidabili, veloci e standardizzati in contesti clinici. I test guidati dal sangue continuano a dominare perché lo screening di routine, il monitoraggio delle malattie croniche e l’ampia compatibilità con i saggi molecolari mantengono i volumi strutturalmente elevati. La preferenza dei fornitori per tempi di risposta prevedibili e meno errori pre-analitici supporta l’uso diffuso di consumabili standardizzati e protocolli convalidati.

L’adozione della tecnologia rimane ancorata alla PCR per le esigenze di rilevamento mirato nelle malattie infettive e in alcuni pannelli oncologici, supportata da strumentazioni mature, procedure operative chiare e prestazioni costanti in ambienti di laboratorio di routine. Allo stesso tempo, gli approcci basati sul sequenziamento si espandono dove è richiesta una profilazione completa e una profondità dei biomarcatori, in particolare nell’oncologia e nella caratterizzazione di malattie complesse. Il mix di applicazioni riflette sempre più un cambiamento verso il monitoraggio continuo e le decisioni allineate alla terapia, dove la frequenza dei test e l’utilità clinica rimangono strettamente legate ai percorsi di cura.

Approfondimenti sul Tipo di Campione

Il sangue ha rappresentato la quota maggiore del 74,9% nel 2024. Il campionamento del sangue è in testa perché il sangue supporta la diagnostica di routine in diverse aree di malattia ed è integrato nei percorsi standardizzati di raccolta e processamento in laboratorio. La compatibilità ampia con saggi molecolari e flussi di lavoro sui biomarcatori aumenta l’utilità clinica sia in contesti acuti che cronici. L’elevata ripetizione dei test per il monitoraggio e il follow-up sostiene il volume, rafforzando il sangue come tipo di campione principale nella maggior parte dei menu di laboratorio.

Approfondimenti sui Prodotti

Kit & Consumabili hanno rappresentato la quota maggiore del 66,8% nel 2024. Kit e consumabili sono in testa perché l’acquisto ricorrente si allinea con l’elevato throughput dei test e i cicli di rifornimento di routine nei laboratori e negli ospedali. I kit pre-validati standardizzano i flussi di lavoro e riducono la variabilità tra operatori, migliorando l’efficienza operativa. La consolidazione della catena di fornitura e i contratti con fornitori preferiti supportano ulteriormente la concentrazione del volume dei consumabili nelle grandi reti di laboratori.

Approfondimenti sulla Tecnologia

I Test basati su PCR hanno rappresentato la quota maggiore del 56,6% nel 2024. L’adozione della PCR rimane la più alta perché la PCR offre tempi di risposta rapidi, throughput scalabile e una forte aderenza ai requisiti di rilevamento mirato. Basi di installazione mature e personale addestrato riducono l’attrito operativo per il dispiegamento della PCR nei laboratori decentralizzati e centralizzati. La continua domanda di test molecolari di routine affidabili sostiene la PCR come modalità principale in molti flussi di lavoro diagnostici.

Approfondimenti sulle Applicazioni

Diagnostica & Monitoraggio hanno rappresentato la quota maggiore del 42,3% nel 2024. Diagnostica e monitoraggio sono in testa perché i test ripetuti sono integrati nella gestione delle malattie croniche, nel monitoraggio della risposta al trattamento e nei protocolli di follow-up. I percorsi clinici favoriscono intervalli di test standardizzati, supportando una domanda costante di servizi di raccolta e diagnostica. L’espansione del monitoraggio dei biomarcatori e la gestione longitudinale dei pazienti rafforzano ulteriormente questo segmento applicativo.

Driver del Mercato della Raccolta e Diagnostica dei Fluidi Corporei

Espansione dei volumi di test di routine per malattie infettive e croniche

La crescita del mercato della Raccolta e Diagnostica dei Fluidi Corporei è supportata dall’aumento dell’utilizzo diagnostico per malattie infettive e condizioni croniche che richiedono monitoraggio ripetuto. La domanda di test di routine aumenta la necessità di flussi di lavoro di raccolta standardizzati che riducono la variabilità pre-analitica. Ospedali e laboratori danno priorità all’affidabilità e alla produttività per gestire carichi di campioni in crescita. Una maggiore frequenza di test rafforza la domanda ricorrente di materiali di consumo e flussi di lavoro molecolari di routine. Questo spinge anche i fornitori a semplificare i passaggi di flebotomia, trasporto e processamento dei campioni per evitare colli di bottiglia nei momenti di picco.

- Ad esempio, Roche ha riportato che i suoi sistemi cobas 6800/8800 possono generare fino a 96 risultati in circa 3 ore, con una produttività totale di 1.440 risultati per 24 ore sul cobas 6800 e 4.128 risultati per 24 ore sul cobas 8800, dimostrando come i test di routine ad alto volume dipendano da flussi di lavoro standardizzati e scalabili.

Adozione più ampia della diagnostica molecolare nei flussi di lavoro clinici

I percorsi clinici incorporano sempre più metodi molecolari per una rilevazione più rapida, una sensibilità migliorata e un’analisi mirata, supportando una domanda sostenuta di soluzioni di raccolta e diagnostica. La PCR continua a essere il pilastro di molti flussi di lavoro molecolari di routine grazie alla velocità e alla scalabilità. L’espansione dei test molecolari aumenta i requisiti per la preparazione del campione convalidata e i flussi di lavoro standardizzati basati su kit. Il passaggio verso l’adozione molecolare rafforza l’investimento in strumenti, reagenti e ottimizzazione dei flussi di lavoro. Man mano che i test si espandono oltre i laboratori di riferimento, la facilità d’uso e l’interoperabilità con i sistemi LIS/LIMS diventano criteri di acquisto più forti.

- Ad esempio, Cepheid afferma che la sua piattaforma GeneXpert supporta più di 20 test autorizzati o approvati dalla FDA, fornisce la maggior parte dei risultati PCR in meno di 1 ora ed è disponibile in configurazioni da 2 a 80 moduli con capacità di interfaccia LIS ed EMR, evidenziando perché l’adozione molecolare decentralizzata favorisce sistemi scalabili e interoperabili.

Crescita delle decisioni e del monitoraggio guidati dai biomarcatori

Le decisioni terapeutiche e i percorsi di monitoraggio dipendono sempre più dai biomarcatori che richiedono una raccolta affidabile dei campioni e diagnostiche convalidate. L’oncologia e altre condizioni complesse guidano un maggiore utilizzo di approcci di test avanzati dove il valore clinico di un profilo dettagliato è più elevato. L’uso dei biomarcatori supporta cicli di test ripetuti nei percorsi dei pazienti, aumentando il volume complessivo dei test. Questa dinamica avvantaggia sia i flussi di lavoro guidati dai materiali di consumo sia le offerte diagnostiche basate sui servizi. Aumenta anche la domanda di controlli di integrità del campione di qualità superiore per garantire la comparabilità tra i risultati longitudinali.

Espansione della capacità dei laboratori e iniziative di standardizzazione dei flussi di lavoro

I sistemi sanitari espandono la capacità dei laboratori e standardizzano le procedure operative per ridurre i tempi di risposta e migliorare la coerenza tra i siti. Le reti di laboratori consolidate adottano kit e protocolli armonizzati per gestire l’efficienza della qualità e degli approvvigionamenti. La standardizzazione riduce l’attrito operativo, supporta prestazioni ripetibili e migliora l’economia di scala. Questi cambiamenti rafforzano la domanda di flussi di lavoro integrati tra dispositivi di raccolta, materiali di consumo, strumenti e servizi di test. In parallelo, l’automazione e l’approvvigionamento centralizzato aiutano a ridurre i costi unitari migliorando la coerenza tra le reti di laboratori multi-sito.

Sfide del Mercato della Raccolta e Diagnostica dei Fluidi Corporei

I partecipanti al mercato della Raccolta e Diagnostica dei Fluidi Corporei affrontano variabilità nella copertura dei rimborsi e nelle linee guida per i test tra le diverse geografie e applicazioni, il che può rallentare l’adozione di nuovi saggi e modalità avanzate. La pressione sui prezzi nei mercati maturi aumenta la necessità di efficienza, differenziazione e prove basate sul valore che supportano l’utilizzo continuo. Vincoli operativi come carenze di personale e necessità di formazione possono limitare il ritmo di espansione del flusso di lavoro molecolare in alcuni contesti.

I rischi di qualità e coerenza rimangono rilevanti nei passaggi pre-analitici, dove la gestione, il trasporto e la variabilità nella lavorazione dei campioni possono influenzare i risultati e i tassi di ripetizione dei test. Le interruzioni della catena di approvvigionamento per reagenti e materiali di consumo critici possono creare instabilità nel flusso di lavoro e vincoli di inventario. Le sfide di integrazione dei dati tra strumenti, sistemi informativi di laboratorio e pipeline di reportistica possono rallentare la piena modernizzazione del flusso di lavoro, specialmente in ambienti di fornitori frammentati.

- Ad esempio, BD afferma che i suoi tubi per la raccolta del sangue al plasma Vacutainer Barricor sono ottimamente centrifugati a 4.000 RCF per 3 minuti, rispetto a un minimo di 1.800 RCF per 10 minuti, mentre Sysmex riporta che Caresphere XQC riceve dati IQC da circa 13.000 analizzatori in tutto il mondo e supporta gruppi di pari fino a 1.500 analizzatori con risultati disponibili in pochi minuti, illustrando come i fornitori stiano utilizzando guadagni misurabili nel flusso di lavoro e nella connettività per affrontare le lacune di coerenza e integrazione.

Tendenze e Opportunità del Mercato della Raccolta e Diagnostica dei Fluidi Corporei

Le tendenze del mercato della Raccolta e Diagnostica dei Fluidi Corporei includono un’adozione più ampia di metodi ad alta sensibilità per il rilevamento e la quantificazione mirati, insieme a una graduale espansione degli approcci di profilazione completa dove il bisogno clinico è più forte. I flussi di lavoro legati al sequenziamento si espandono man mano che i costi diminuiscono e le prove a supporto dell’utilità clinica crescono, specialmente in oncologia e nella caratterizzazione di malattie complesse. I fornitori danno sempre più priorità a flussi di lavoro standardizzati che riducono la variabilità e migliorano i tempi di risposta, supportando l’adozione basata su kit e percorsi integrati da campione a risultato.

Le opportunità emergono dall’espansione dell’accesso ai test nei sistemi sanitari in via di sviluppo e dal passaggio verso il monitoraggio longitudinale nei gruppi di pazienti cronici e ad alto rischio. La crescita delle cure guidate dai biomarcatori supporta la domanda sia di diagnostica di routine che avanzata legata alla selezione del trattamento e alla valutazione della risposta. Le partnership che integrano raccolta, preparazione e analisi dei campioni all’interno di flussi di lavoro unificati possono migliorare l’adozione riducendo la complessità operativa e aumentando l’affidabilità.

- Ad esempio, Natera riporta che il suo programma per il cancro del colon-retto Signatera ha generato dati in più di 2.240 pazienti, ha mostrato che i pazienti positivi a Signatera avevano un rischio di recidiva 35 volte superiore e ha rilevato la ricaduta 6 mesi prima della recidiva, mentre l’azienda afferma anche che i test MRD e la profilazione genomica del tumore possono essere eseguiti da un singolo campione per semplificare i flussi di lavoro di monitoraggio longitudinale.

Approfondimenti Regionali

Nord America

Il mercato della raccolta e diagnostica dei fluidi corporei in Nord America è stimato avere una quota del 43,90% nel 2025, supportato da reti di laboratori mature, ampia copertura di rimborso e alta utilizzazione diagnostica. La domanda è rafforzata dalla capacità di test molecolari consolidata e dalla scala di approvvigionamento tra grandi fornitori e organizzazioni di laboratori. L’innovazione continua nei menu dei test e l’automazione del flusso di lavoro supportano l’adozione continua negli ospedali e nei laboratori di riferimento.

Europa

L’Europa è stimata avere una quota del 25,40% nel 2025, riflettendo l’ampio accesso ai servizi diagnostici e gli standard di qualità consolidati nei laboratori clinici. L’adozione rimane supportata da percorsi strutturati di screening e monitoraggio, insieme alla modernizzazione costante della diagnostica molecolare e di precisione nei principali mercati. I quadri di approvvigionamento e i controlli dei costi del sistema sanitario aumentano l’enfasi sui flussi di lavoro standardizzati e sull’utilità clinica dimostrabile.

Asia Pacifico

L’Asia Pacifico è stimata avere una quota del 23,10% nel 2025, sostenuta dall’espansione dell’accesso ai servizi diagnostici, dall’aumento delle capacità e dalla crescente penetrazione dei test molecolari. La crescita è supportata dall’aumento degli investimenti sanitari, dalle iniziative di salute pubblica e dalla disponibilità più ampia di diagnostica avanzata nei grandi centri di popolazione. La traiettoria regionale si allinea con un’espansione più rapida rispetto ai mercati maturi man mano che l’infrastruttura e il volume dei test aumentano.

America Latina

L’America Latina è stimata avere una quota del 4,80% nel 2025, con la domanda guidata dal miglioramento dell’accesso ai laboratori, dalla modernizzazione graduale della capacità diagnostica e dalla maggiore domanda di test nei principali hub sanitari urbani. La crescita dipende dall’espansione della capacità di approvvigionamento, dal rafforzamento delle catene di fornitura e dall’adozione più ampia di flussi di lavoro standardizzati. Le iniziative pubblico-private e l’espansione dei laboratori di riferimento possono aumentare ulteriormente la disponibilità dei test nel tempo.

Medio Oriente e Africa

Il Medio Oriente e l’Africa sono stimati avere una quota del 2,80% nel 2025, riflettendo la maturità variabile delle infrastrutture diagnostiche nei diversi paesi. La crescita della domanda è supportata dagli investimenti nelle reti ospedaliere, dagli aggiornamenti dei laboratori nazionali e dall’espansione dell’accesso alla diagnostica di routine. I tassi di adozione sono influenzati dai vincoli di approvvigionamento, dalla capacità della forza lavoro e dal ritmo delle iniziative di modernizzazione dei laboratori.

Panoramica Competitiva

La competizione nel mercato della raccolta e diagnostica dei fluidi corporei è modellata dalla copertura del flusso di lavoro end-to-end attraverso dispositivi di raccolta, preparazione dei campioni, sviluppo dei test, strumenti e integrazione dei dati. Le aziende si differenziano attraverso l’ampiezza dei menu dei test, la standardizzazione del flusso di lavoro, il supporto all’automazione e le strategie di espansione della base installata che riducono la complessità operativa per i laboratori. I vantaggi di scala nella produzione e distribuzione rafforzano il posizionamento per la domanda ricorrente di consumabili, mentre le partnership e gli ecosistemi di piattaforme aiutano a rafforzare la fidelizzazione dei clienti.

Thermo Fisher Scientific Inc. si concentra su una copertura ampia del portafoglio che include strumenti, reagenti e flussi di lavoro diagnostici molecolari che supportano le esigenze di laboratorio ad alta produttività. Thermo Fisher Scientific Inc. enfatizza kit standardizzati e piattaforme scalabili che aiutano i laboratori a mantenere prestazioni costanti tra siti e operatori. Thermo Fisher Scientific Inc. continua a rafforzare l’integrazione del flusso di lavoro per migliorare i tempi di risposta e l’affidabilità operativa per la domanda di test di routine e molecolari.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel novembre 2025, F. Hoffmann-La Roche Ltd. ha ampliato la sua collaborazione con Freenome per commercializzare la tecnologia di screening del cancro basata sul sangue di Freenome nei mercati internazionali, approfondendo anche il lavoro di R&D sui test cfDNA e sulla piattaforma di sequenziamento SBX di Roche.

- Nel luglio 2025, Thermo Fisher Scientific Inc. ha introdotto LabLink360 e i controlli di qualità Thermo Scientific MAS Max all’ADLM 2025, con il lancio mirato a migliorare l’assicurazione della qualità e l’efficienza del flusso di lavoro nei laboratori clinici e diagnostici.

- Nel giugno 2025, Illumina, Inc. ha annunciato un accordo definitivo per acquisire SomaLogic e attività correlate per 350 milioni di dollari in contanti più potenziali traguardi, affermando che l’accordo rafforzerebbe la sua strategia di proteomica e multiomica per la scoperta di biomarcatori e il profiling delle malattie.

- Nel gennaio 2025, Bio-Rad Laboratories, Inc. ha partecipato al finanziamento di Serie C da 105 milioni di dollari di Geneoscopy, e l’azienda ha dichiarato che il test di screening del cancro colorettale ColoSense di Geneoscopy è progettato per l’uso con la piattaforma QXDx ddPCR di Bio-Rad, rendendo questo un aggiornamento significativo in termini di partnership e commercializzazione nel settore diagnostico.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 36709.14 milioni |

| Previsione dei ricavi nel 2032 |

USD 57534.73 milioni |

| Tasso di crescita (CAGR) |

6.63% (2025–2032) |

| Anno di base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

USD milioni |

| Segmenti coperti |

Tipo di Campione; Prodotto; Tecnologia; Applicazione |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Thermo Fisher Scientific Inc.; Bio-Rad Laboratories, Inc.; Illumina, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN N.V.; Becton, Dickinson and Company; Guardant Health, Inc.; Johnson & Johnson |

| Numero di Pagine |

335 |

Segmentazione

Tipo di Campione

- Sangue

- Urina

- Saliva

- Liquido cerebrospinale (CSF)

Prodotto

- Kit & Consumabili

- Strumenti

- Test/Servizi

Tecnologia

- Test basati su PCR

- Next-Generation Sequencing (NGS)

- Fluorescenza in situ hybridization (FISH)

- Altri

Applicazione

- Diagnostica & Monitoraggio

- Decisioni Terapeutiche

- Prognosi & Screening

Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifica

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifica

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa