Обзор рынка автосамплеров

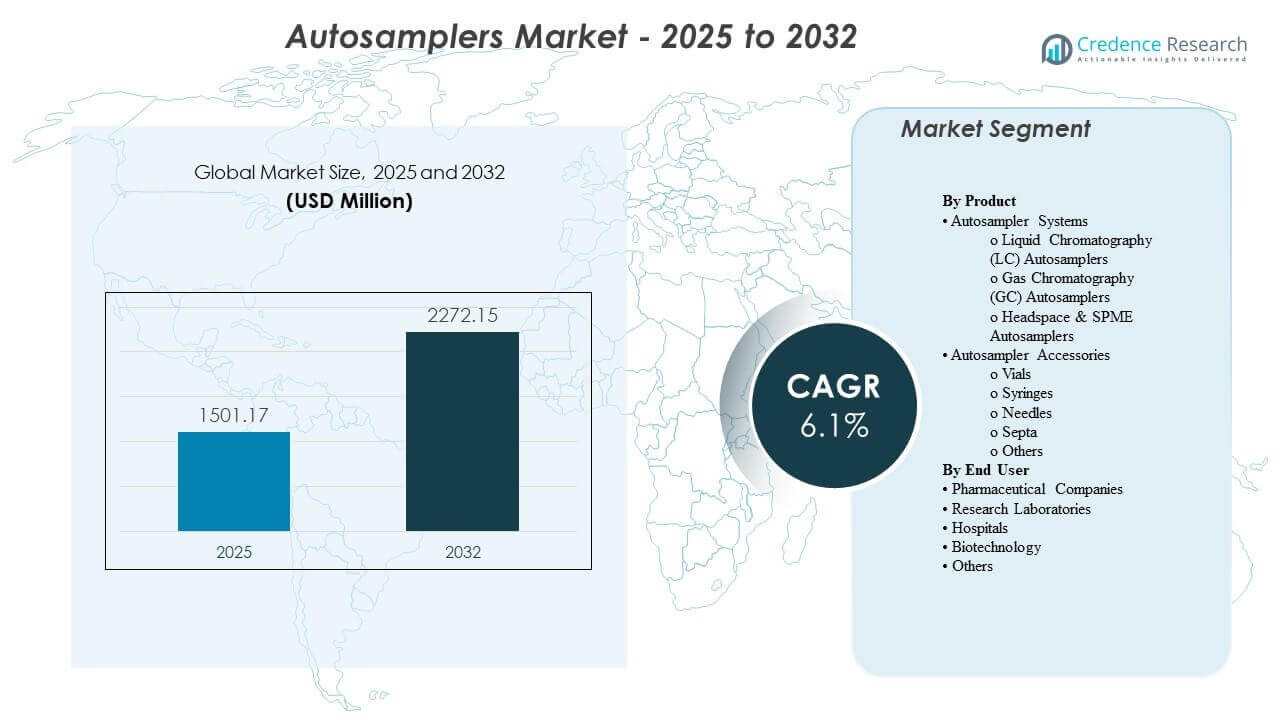

Мировой рынок автосамплеров был оценен в 1501,17 млн долларов США в 2025 году и, как ожидается, достигнет 2272,15 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,1% с 2025 по 2032 год. Рост в первую очередь обусловлен растущим спросом на автоматизированные, высокопроизводительные аналитические рабочие процессы в регулируемых средах, где критически важны повторяемость, отслеживаемость и работа без участия оператора. Расширение фармацевтического производства, более широкое использование хроматографии в контроле качества и НИОКР, а также увеличение объемов тестирования в пищевых, экологических и клинических лабораториях продолжают поддерживать устойчивое расширение рынка.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка автосамплеров 2024 |

1501,17 млн долларов США |

| Рынок автосамплеров, CAGR |

6,1% |

| Размер рынка автосамплеров 2032 |

2272,15 млн долларов США |

Ключевые тенденции и инсайты рынка

- Ожидается, что рынок автосамплеров будет расширяться с CAGR 6,1% с 2025 по 2032 год, отражая устойчивые инвестиции в автоматизацию в аналитических лабораториях.

- Системы автосамплеров заняли наибольшую долю в 58,6%, поддерживаемую постоянным спросом на замену и обновления, связанные с циклами обновления хроматографических платформ.

- Фармацевтические и биофармацевтические конечные пользователи составили 44,53% спроса, обусловленного потребностями валидации методов, требованиями к соответствию и высоким ежедневным нагрузкам образцов.

- Северная Америка заняла 37,2% мирового дохода, поддерживаемая плотной установленной базой аналитических инструментов и значительными расходами на регулируемое тестирование.

- Европа захватила 26,41% доли, отражая зрелые экосистемы тестирования фармацевтики, химикатов и продуктов питания, которые поддерживают постоянное использование автосамплеров.

Анализ сегмента

Спрос на рынке автосамплеров формируется необходимостью увеличения пропускной способности, снижения вариабельности между операторами и стандартизации инъекций и обработки образцов в рутинных и сложных рабочих процессах. Лаборатории все чаще отдают предпочтение автосамплерам, которые беспрепятственно интегрируются с хроматографическими стеками, обеспечивают большую емкость для образцов и поддерживают надежную, бесперебойную ночную работу для максимального использования инструментов. Циклы замены также зависят от инициатив по цифровизации лабораторий, которые отдают предпочтение стандартизированным аппаратно-программным экосистемам, что позволяет легче передавать методы и обеспечивать стабильную производительность на нескольких площадках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Поведение покупателей все чаще отражает подход, ориентированный на стоимость жизненного цикла, а не на разовую покупку оборудования. Контракты на обслуживание могут составлять до 35% расходов на жизненный цикл для крупных установленных баз, что побуждает покупателей отдавать предпочтение поставщикам с сильным покрытием полевого обслуживания, предсказуемыми программами технического обслуживания и доступностью запчастей. Возможности удаленной диагностики могут сократить количество выездов на место до 40%, улучшая время безотказной работы и ускоряя устранение неполадок, что особенно важно для лабораторий контроля качества, работающих в условиях жестких графиков выпуска. Эти факторы усиливают спрос на надежные системы и комплексные предложения по обслуживанию.

По продуктовым инсайтам

Системы автосамплеров заняли наибольшую долю в 58,6%. Лидерство поддерживается устойчивым спросом на автоматизированное введение и обработку образцов в рабочих процессах LC, GC и headspace, где повторяемость и производительность напрямую влияют на производительность лаборатории. Обновления систем также обусловлены требованиями к большей емкости образцов и более тесной интеграцией с программным обеспечением управления приборами для захвата данных, готовых к аудиту. Спрос на замену остается стабильным, поскольку лаборатории модернизируют платформы хроматографии и стандартизируют конфигурации на всех объектах.

По инсайтам конечных пользователей

Фармацевтические и биофармацевтические компании заняли наибольшую долю в 44,53%. Доминирование обусловлено высокообъемным тестированием контроля качества, процедурами валидации методов и строгими требованиями к соблюдению, которые вознаграждают автоматизацию и стабильную производительность. Фармацевтические лаборатории отдают предпочтение автосамплерам, которые уменьшают ручное обращение, минимизируют изменчивость инъекций и поддерживают непрерывную работу без присмотра. Постоянное расширение производственных и аналитических мощностей тестирования дополнительно поддерживает спрос на надежные развертывания автосамплеров.

Драйверы рынка автосамплеров

Растущие требования к производительности в регулируемом аналитическом тестировании

Фармацевтический контроль качества и регулируемые тестовые среды все чаще требуют высокой производительности образцов для соблюдения сроков выпуска и ожиданий по соблюдению. Автосамплеры обеспечивают последовательность без присмотра, стабильные инъекции и повторяемую обработку, что снижает изменчивость среди операторов и смен. Автоматизированное взятие проб также поддерживает лучшую прослеживаемость и структурированную документацию запусков, что соответствует потребностям готовности к аудиту. По мере роста объемов тестирования лаборатории инвестируют в автосамплирование, чтобы максимально использовать приборы и минимизировать время простоя между запусками.

- Например, Vanquish Split Sampler (HT/FT) от Thermo Scientific имеет время цикла инъекции “до 8 с”, точность объема инъекции “<0,25% площади RSD" при 1 мкл (кофеин в воде) и минимально необходимый объем образца 2 мкл при объеме инъекции 1 мкл — возможности, которые напрямую поддерживают высокую производительность, последовательности без присмотра в регулируемых средах.

Расширение применения хроматографии в различных отраслях

Хроматография продолжает широко использоваться в фармацевтике, биотехнологиях, химии, тестировании продуктов питания и экологическом анализе. Автосамплеры помогают лабораториям обрабатывать различные матрицы образцов с постоянной производительностью инъекций, улучшая повторяемость методов и приборов. Более широкое покрытие приложений увеличивает спрос на конфигурируемые системы, поддерживающие различные форматы флаконов, объемы и температурные потребности. Это межотраслевое принятие укрепляет базовый спрос за пределами тестирования, ориентированного на фармацевтику.

- Например, ACQUITY UPLC I‑Class PLUS Sample Manager‑FTN от Waters имеет диапазон температур в отсеке для образцов от 4,0 до 40,0 °C (устанавливаемый с шагом 0,1 °C), время охлаждения ≤60 минут от комнатной температуры до 4 °C и стандартный диапазон объема инъекции от 0,1 до 10,0 мкл (до 1000,0 мкл с дополнительной петлей расширения), поддерживая более широкие потребности методов в различных отраслях.

Повышение производительности и снижение риска ручных ошибок

Ручной отбор проб вводит риск несоответствующих инъекций, ошибок в обращении и узких мест в рабочих процессах с большим объемом. Автосамплеры уменьшают количество повторяющихся ручных шагов и улучшают согласованность от запуска к запуску, поддерживая более сильную воспроизводимость в рутинном анализе. Лаборатории ценят автоматизацию, которая повышает эффективность персонала и позволяет аналитикам сосредоточиться на задачах с более высокой ценностью, таких как разработка методов и интерпретация данных. Эти преимущества в производительности остаются основным фактором покупки, особенно для лабораторий с несколькими инструментами.

Закупки, ориентированные на обслуживание, и покупки с акцентом на время безотказной работы

Многие покупатели оценивают автосамплеры на основе общей стоимости владения, оперативности обслуживания и производительности времени безотказной работы, а не только на основе характеристик оборудования. Договоры на обслуживание составляют значительную долю расходов на жизненный цикл, влияя на предпочтения поставщиков в сторону устоявшихся экосистем поддержки и предсказуемых программ обслуживания. Удаленный мониторинг и диагностика сокращают время на устранение неполадок и помогают предотвратить незапланированные простои. Этот сдвиг поддерживает более сильный спрос на поставщиков, которые объединяют услуги, программное обеспечение и оборудование в единые модели поддержки.

Проблемы рынка автосамплеров

Внедрение на рынке автосамплеров может быть ограничено высокими первоначальными затратами на передовые конфигурации, особенно для небольших лабораторий с ограниченными капитальными бюджетами. В некоторых средах совместимость с устаревшими инструментами и сложность интеграции программного обеспечения замедляют обновления и увеличивают сроки внедрения. Требования к валидации и управлению изменениями также могут продлить циклы развертывания в регулируемых лабораториях, задерживая решения о замене, даже когда преимущества в производительности очевидны. Процессы закупок могут отдавать приоритет самой низкой начальной стоимости, что может ограничивать внедрение более высококлассных систем, несмотря на преимущества жизненного цикла.

Операционные проблемы также возникают из-за необходимости поддерживать стабильную производительность в различных матрицах образцов и изменяющихся условиях лаборатории. Выбор расходных материалов и аксессуаров может повлиять на надежность и нести повторяющиеся затраты, которые покупатели тщательно изучают. Обучение и согласование стандартных операционных процедур на разных площадках может быть сложным для организаций с несколькими локациями, особенно во время программ стандартизации инструментов. Изменчивость цепочки поставок для запчастей и доступность обслуживания в определенных регионах могут дополнительно влиять на выбор поставщика и расширение установленной базы.

- Например, Nexera SIL-40C от Shimadzu имеет время цикла ≤ 7 секунд, остаточный эффект 0,0005% с промывкой (и 0,0025% без промывки иглы), контроль температуры от 4 до 45°C с точностью ±2°C и масштабируемость до 16 000+ образцов на одной системе с использованием до трех сменных пластин — характеристики, которые увеличивают операционное значение гармонизированных расходных материалов, последовательных стандартных операционных процедур и надежной локальной логистики обслуживания.

Тенденции и возможности на рынке автосамплеров

Лаборатории все чаще стандартизируют автоматизированные комплексы, которые объединяют приборы, автосамплеры и программное обеспечение в единые рабочие процессы для улучшения повторяемости и упрощения передачи методов. Эта тенденция поддерживает спрос на интегрированные экосистемы, централизованный мониторинг и настраиваемые платформы автосэмплинга, адаптированные к различным рабочим процессам хроматографии. Рост в средах высокопроизводительного тестирования также ускоряет спрос на самплеры с большей емкостью, предназначенные для длительных автономных запусков. Поставщики, которые упрощают удобство использования и интеграцию, находятся в выгодной позиции для получения выгоды от этих изменений.

- Например, Agilent утверждает, что его 1290 Infinity III Multisampler рассчитан на давление до 1300 бар и может загружать до 16 микротитровых пластин (до 6 144 образцов), с внутренней робототехникой, которая перемещает микротитровые пластины и другие контейнеры с образцами из отеля образцов в центральное рабочее пространство для выполнения этапов обработки и инъекций.

Модернизация сервисов создает возможности в области удаленной диагностики, предиктивного обслуживания и ускоренной логистики запчастей. Покупатели все чаще отдают приоритет времени безотказной работы, что делает дифференциацию сервиса конкурентным рычагом, который может повлиять на долгосрочное удержание клиентов. Также существует возможность расширения проникновения автосамплеров на развивающиеся рынки лабораторий, где растет тестовая мощность в области безопасности пищевых продуктов, мониторинга окружающей среды и клинической диагностики. Поставщики, предлагающие масштабируемые конфигурации и сильные локальные сети поддержки, могут захватить дополнительный спрос в этих областях.

Региональные особенности

Северная Америка

Северная Америка занимала самую большую долю 37,2% мирового дохода, поддерживаемую высокой плотностью приборов и сильным спросом со стороны регулируемого фармацевтического тестирования. Регион выигрывает от зрелой экосистемы аналитических лабораторий, активной НИОКР и широкого внедрения лабораторной автоматизации для повышения производительности. Установленные сервисные сети и спрос на замену из-за большого установленного парка также поддерживают стабильные закупки.

Европа

Европа представляла 26,41% дохода, обусловленного зрелым фармацевтическим производством, тестированием химических веществ и установленными рамками безопасности пищевых продуктов. Спрос в регионе поддерживается постоянным использованием приборов в лабораториях контроля качества и НИОКР, а также текущими программами модернизации, сосредоточенными на стандартизации и соблюдении требований. Закупки, как правило, акцентируют внимание на надежности и поддержке жизненного цикла, что укрепляет спрос на платформы проверенных поставщиков.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 24,87% доли, поддерживаемой расширяющимся фармацевтическим производством и растущими объемами аналитического тестирования в различных отраслях. Внедрение усиливается инвестициями в лабораторную инфраструктуру и увеличением внимания к производительности и соблюдению стандартов качества. Чувствительность к цене может быть выше в некоторых частях региона, но растущее проникновение автоматизации и расширение мощностей продолжают поднимать спрос.

Латинская Америка

Латинская Америка внесла 6,76% дохода, поддерживаемого растущей активностью тестирования в фармацевтике, пищевой промышленности и экологическом мониторинге. Расширение рынка обусловлено инициативами по модернизации лабораторий и постепенным увеличением бюджетов на автоматизацию, особенно в крупных городских и промышленных центрах. Спрос остается меньше, чем в Северной Америке и Европе, из-за меньшей установленной базы и неравномерной инфраструктуры лабораторий.

Ближний Восток и Африка

Ближний Восток и Африка заняли 5,04% доли, при этом спрос сосредоточен в районах, где расширяются возможности промышленного тестирования, безопасности пищевых продуктов и лабораторной медицины. Рост поддерживается модернизацией лабораторных услуг и постепенным внедрением автоматизированных рабочих процессов в ключевых центрах. Доступность поставщиков и услуг может влиять на решения о закупках, делая возможности дистрибуции и поддержки важными конкурентными факторами.

Конкурентная среда

Конкуренция на рынке автосамплеров сосредоточена на широте покрытия автосэмплинга в рабочих процессах LC, GC и headspace, а также на интеграции программного обеспечения, улучшающей удобство использования и готовность к соблюдению нормативных требований. Поставщики выделяются за счет надежности, большей емкости образцов, модульных экосистем аксессуаров и предложений, ориентированных на услуги, которые сокращают время простоя. Совместимость платформ с хроматографическими установками и сильная поддержка на местах остаются важными факторами, влияющими на программы замены и стандартизации. Коммерческие стратегии часто сочетают в себе пакетирование инструментов, многолетние сервисные соглашения и поддержку приложений для углубления удержания клиентов.

Agilent Technologies поддерживает сильные позиции благодаря глубокой интеграции хроматографии, широким конфигурациям автосамплеров и акценту на надежность рабочих процессов для регулируемых и высокопроизводительных лабораторий. Компания подчеркивает оптимизацию на уровне системы, которая улучшает повторяемость и снижает ручную обработку, соответствуя целям продуктивности QC и R&D. Постоянные обновления портфеля и программы поддержки укрепляют внедрение среди клиентов, стандартизирующих аналитические платформы на разных площадках. Сила сервиса и совместимость между семействами инструментов дополнительно поддерживают долгосрочное удержание клиентов.

Отчет о исследовании и росте отрасли включает подробные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Agilent Technologies

- Waters Corporation

- Shimadzu Corporation

- Thermo Fisher Scientific

- PerkinElmer

- Merck

- Bio-Rad Laboratories

- Restek

- Gilson

- JASCO

- SCION Instruments

- CTC Analytics

- GERSTEL

- Tecan Group

Проведен качественный и количественный анализ компаний, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как чисто игровые, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние разработки

- В феврале 2026 года компания Shimadzu объявила о выпуске PL-40, совместимого с автоматизацией загрузчика пластин для систем LC/LC-MS. Shimadzu позиционирует PL-40 как решение проблемы узкого места, связанного с ручной загрузкой предварительно обработанных пластин в приборы, что позволяет более полно автоматизировать рабочий процесс от предварительной обработки до анализа.

- В феврале 2026 года Shimadzu Scientific Instruments опубликовала детали для своих автосамплеров SIL-40/SIL-40C HPLC, описывая конфигурации, которые могут быть сопряжены с тремя сменщиками пластин и масштабированы до очень высокой емкости образцов. В той же информации о продукте подчеркиваются такие особенности, как конструкция иглы в потоке для минимизации переноса и (для SIL-40C) охлаждаемое температурное управление, предназначенное для защиты термочувствительных образцов.

- В июне 2025 года компания Agilent Technologies объявила, что представит свой 1290 Infinity III Hybrid Multisampler на конференции HPLC 2025 в Брюгге, Бельгия. В том же объявлении Agilent описала мультисамплер как поддерживающий как традиционное впрыскивание через поток, так и режим подачи впрыска для улучшения форм пиков и уменьшения потребностей в подготовке образцов в рабочих процессах LC.

- В мае 2025 года компания Hypha Labs, Inc. заключила стратегическое партнерство с Lucidity Systems для получения раннего доступа к недавно запущенному апгрейду автосамплера с переменной петлей от Lucidity (как описано в разделе “Последние разработки в отрасли” рыночного отчета). В той же заметке также упоминается о приобретении Hypha Labs современного HPLC-аппарата в рамках обновления своих аналитических возможностей.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

1501.17 миллиона долларов США |

| Прогноз доходов на 2032 год |

2272.15 миллиона долларов США |

| Темп роста (CAGR) |

6.1% |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

миллионы долларов США |

| Охваченные сегменты |

По прогнозу продукта: системы автосамплеров (автосамплеры для жидкостной хроматографии (LC), автосамплеры для газовой хроматографии (GC), автосамплеры для пространства над поверхностью и SPME); аксессуары для автосамплеров (флаконы, шприцы, иглы, септы, другие); По прогнозу конечных пользователей: фармацевтические компании, исследовательские лаборатории, больницы, биотехнологии, другие |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в профиле |

Agilent Technologies, Waters Corporation, Shimadzu Corporation, Thermo Fisher Scientific, PerkinElmer, Merck, Bio-Rad Laboratories, Restek, Gilson, JASCO, SCION Instruments, CTC Analytics, GERSTEL, Tecan Group |

| Количество страниц |

330 |

Сегментация

ПО ПРОДУКТУ

- Системы автосамплеров

- Автосамплеры для жидкостной хроматографии (LC)

- Автосамплеры для газовой хроматографии (GC)

- Автосамплеры для хедспейс и SPME

- Аксессуары для автосамплеров

- Флаконы

- Шприцы

- Иглы

- Септы

- Другие

ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

- Фармацевтические компании

- Исследовательские лаборатории

- Больницы

- Биотехнологии

- Другие

ПО РЕГИОНУ

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны GCC

- Южная Африка

- Остальная часть Ближнего Востока и Африки