Рынок аксиального спондилоартрита

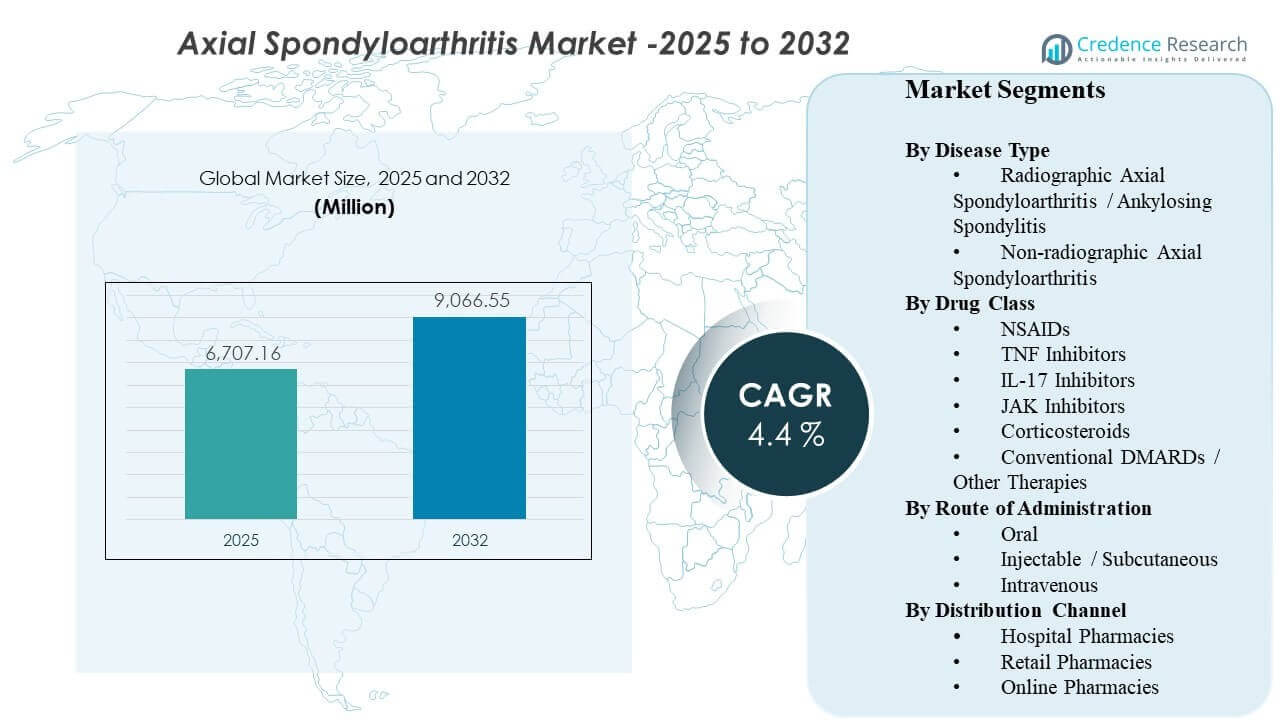

Мировой размер рынка аксиального спондилоартрита был оценен в 6,707.16 млн долларов США в 2025 году и, как ожидается, достигнет 9,066.55 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4.4% с 2025 по 2032 год. Расширение спроса в первую очередь обусловлено более ранней и уверенной диагностикой воспалительной боли в спине в сочетании с более широким использованием целевых терапий, которые улучшают контроль над заболеванием по сравнению с управлением только симптомами. В течение прогнозируемого периода ожидается, что более широкие пути доступа к передовым терапиям и укрепление возможностей специализированной помощи на развитых рынках будут поддерживать рост уровня лечения как при рентгенологическом, так и при нерентгенологическом заболевании.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка аксиального спондилоартрита 2025 |

6,707.16 млн долларов США |

| Рынок аксиального спондилоартрита, CAGR |

4.4% |

| Размер рынка аксиального спондилоартрита 2032 |

9,066.55 млн долларов США |

Ключевые тенденции и инсайты рынка

- Ожидается, что рынок расширится с 6,707.16 млн долларов США до 9,066.55 млн долларов США с совокупным годовым темпом роста (CAGR) 4.4% (2025–2032).

- Рентгенологический аксиальный спондилоартрит / анкилозирующий спондилит остается ведущим типом заболевания с долей 65.7%.

- Традиционные БПВП / другие терапии занимают наибольшую долю в классе лекарств — 48.3%.

- Инъекционные / подкожные терапии лидируют по маршруту с долей 46.4%, поддерживаемые установленным использованием биологических препаратов.

- Северная Америка представляет собой наибольшую региональную долю доходов — 35.62%, что отражает более высокую интенсивность диагностики и доступа к биологическим препаратам.

Анализ сегментов

Клиническая практика смещается в сторону более раннего выявления аксиального спондилоартрита, что расширяет леченую популяцию за пределы пациентов с длительным рентгенологическим повреждением. Более короткие диагностические пути, поддерживаемые визуализацией и более четкими критериями классификации, увеличивают начальные показатели лечения, модифицирующего течение заболевания, особенно для пациентов, которые ранее проходили через симптоматическое лечение. Это смещение увеличивает спрос на биологические и целевые синтетические препараты, а также улучшает устойчивость, когда пациенты испытывают измеримый контроль симптомов и функциональное улучшение.

Выбор терапии все больше определяется удобством и правилами плательщиков. Подкожные биологические препараты остаются центральными благодаря накопленному опыту врачей и программам поддержки пациентов, но пероральные варианты привлекают внимание пациентов, которые отдают предпочтение простоте применения и меньшему количеству визитов в клинику. В то же время ценовая конкуренция, обусловленная биосимилярами, и политики ступенчатой терапии формируют последовательность применения TNF, IL-17 и новых целевых опций, подчеркивая необходимость в дифференцированной эффективности, переносимости и долговременной устойчивости ответа.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По данным о типах заболеваний

Рентгенологический аксиальный спондилоартрит / Анкилозирующий спондилит составили наибольшую долю 65,7% в 2025 году. Он лидирует, поскольку рентгенологическое заболевание имеет более четкое диагностическое подтверждение и более устоявшиеся пути лечения, что ускоряет начало терапии. Врачи также имеют больший опыт управления анкилозирующим спондилитом с помощью биологических препаратов, что поддерживает уверенное повышение после неудачи НПВП. Со временем более ранние схемы направления и лучший доступ к визуализации продолжают увеличивать интенсивность лечения, поддерживая вклад сегмента в доход.

По данным о классах препаратов

Традиционные БПВП / Другие терапии составили наибольшую долю 48,3% в 2025 году. Эта категория выигрывает от своей роли в основополагающем управлении наряду с НПВП и своей значимости в более широких путях воспалительных заболеваний, где лечатся перекрывающиеся состояния. Алгоритмы лечения также способствуют постоянному использованию небелковых опций до и наряду с передовыми терапиями на многих рынках. Доступность цен, знакомство и позиционирование в формулярах укрепляют объем, даже несмотря на то, что целевые агенты завоевывают долю среди пациентов с более тяжелыми или рефрактерными состояниями.

По данным о способах введения

Инъекционные / Подкожные составили наибольшую долю 46,4% в 2025 году. Этот способ закреплен давно установленными моделями доставки биологических препаратов, которые поддерживаются обучением домашнему введению, службами поддержки пациентов и предсказуемыми режимами соблюдения. Самоинъекции также уменьшают зависимость от инфузионных центров и могут снизить нагрузку на не-лекарственное администрирование. Поскольку все больше пациентов начинают использовать биологические препараты на более ранних стадиях заболевания, подкожное использование остается основным способом для поддерживающей терапии.

По данным о каналах дистрибуции

Больничные аптеки составили наибольшую долю 42,2% в 2025 году. Инициация и ранний мониторинг часто связаны с больничными системами под руководством специалистов, где решения о лечении, диагностика и внедрение терапии происходят в скоординированном рабочем процессе. Больничные аптеки также управляют обработкой холодовой цепи и процессами предварительного разрешения для специализированных терапий, что поддерживает постоянное распределение. Даже несмотря на расширение специализированного распространения и доставки на дом, больницы остаются основным пунктом доступа для начала, переключения и сложных случаев.

Драйверы рынка аксиального спондилоартрита

Более ранняя диагностика и расширение охвата лечения

Более раннее выявление воспалительных болей в спине увеличивает количество пациентов, которые входят в путь лечения до того, как произойдет необратимое структурное повреждение. Более широкое использование визуализации и улучшенная клиническая классификация уменьшают диагностическую неопределенность, что поддерживает более быстрое направление к ревматологическому уходу. В результате больше пациентов начинают терапию, модифицирующую течение заболевания, а не полагаются только на эпизодический контроль симптомов. Это расширяет охват лечения как для рентгенологических, так и для нерентгенологических популяций и увеличивает продолжительность терапии на одного пациента в долгосрочной перспективе.

- Например, Siemens Healthineers утверждает, что их технология Deep Resolve для МРТ может сократить время сканирования мозга на МРТ до 70%, и компания также отметила, что рабочий процесс МРТ колена на 3Т сократился с примерно 10 минут до менее 2 минут при сохранении диагностической ценности, подчеркивая, как более быстрое высококачественное изображение может помочь уменьшить диагностические узкие места в путях воспалительных заболеваний.

Терапевтические инновации и более широкий выбор механизмов

Новые целевые варианты и расширяющиеся биологические механизмы улучшают контроль над заболеванием у пациентов с недостаточным ответом на терапию первой линии. Врачи теперь имеют большую возможность переключаться между механизмами для управления стойким воспалением, что увеличивает вероятность поддержания пациентов на активной терапии. Расширяющийся ассортимент вариантов также поддерживает персонализацию лечения на основе сопутствующих заболеваний, переносимости и предпочтений пациента. Это увеличивает общую рыночную стоимость, поддерживая спрос на нескольких линиях терапии и поддерживая более длительное использование передовых агентов.

- Например, UCB сообщила в своей программе BE MOBILE фазы III, что BIMZELX достиг ASAS40 на 16-й неделе у 47,7% пациентов с нерентгенографическим axSpA (61/128) и 44,8% пациентов с рентгенографическим axSpA (99/221) по сравнению с 21,4% (27/126) и 22,5% (25/111) с плацебо, демонстрируя, как новый механизм IL-17A/IL-17F может расширить возможности переключения за пределы терапии первой линии.

Эволюция покрытия плательщиками и расширение доступа, обусловленное биосимилярами

Решения по формулярам и правила ступенчатой терапии сильно влияют на последовательность лечения, но также расширяют доступ, поскольку плательщики ищут экономически эффективные пути. Биосимиляры могут снизить барьеры доступности и увеличить использование биологической терапии среди более широких когорт пациентов. Более низкие чистые цены могут способствовать более раннему началу лечения у подходящих пациентов и снижению отказов, связанных с финансовой нагрузкой. По мере стабилизации политик покрытия и увеличения конкуренции, больше пациентов, вероятно, войдет в биологические пути, поддерживая расширение рынка.

Удобство, поддержка приверженности и изменение моделей оказания медицинской помощи

Предпочтение пациентов к удобным вариантам терапии влияет на выбор маршрута и приверженность, особенно для хронических воспалительных состояний, требующих долгосрочного управления. Подкожные терапии, поддерживаемые надежными программами помощи пациентам, уменьшают трение при подключении и обеспечении непрерывности пополнения. В то же время, пероральные варианты привлекают пациентов, которые хотят меньше инъекций и меньшей зависимости от клиник. Улучшения в услугах специализированных аптек, доставке на дом и отслеживании приверженности поддерживают непрерывность ухода, что приводит к устойчивым доходам от терапии.

Проблемы рынка аксиального спондилоартрита

Давление на цены и сложность возмещения остаются постоянными барьерами, особенно по мере того, как большее количество терапий конкурируют в одних и тех же линиях лечения. Плательщики часто вводят предварительное разрешение, ступенчатые корректировки и требования к переключению, которые могут задерживать начало лечения и увеличивать административную нагрузку на поставщиков. Эти ограничения могут уменьшить скорость оптимизации лечения и могут способствовать неприверженности, если происходят перебои в доступе. Сдерживание затрат также усиливает конкуренцию и может сжимать маржу, особенно на рынках с быстрым распространением биосимиляров.

Клиническая гетерогенность и диагностическая вариабельность продолжают ограничивать последовательные пути лечения в разных регионах и условиях оказания медицинской помощи. Пациенты могут проявлять перекрывающиеся симптомы, задержки в направлениях и неравномерный доступ к визуализации, что может замедлить подтверждение заболевания и снизить своевременное усиление лечения. Требования к мониторингу безопасности для некоторых целевых терапий также могут влиять на комфорт назначающего врача и решения о последовательности. Вместе эти факторы могут создавать неравномерное внедрение в различных сегментах и замедлять темпы интенсификации терапии в системах с ограниченными ресурсами.

- Например, технология глубокого обучения AIR Recon DL от GE HealthCare сократила среднее время МРТ-сканирования на 40% до 50% по анатомиям в Maçka EMAR и примерно на 50% для мускулоскелетной визуализации в Precision Imaging Center, иллюстрируя, как передовые платформы визуализации могут улучшить диагностическую пропускную способность, хотя неравномерный доступ к технологиям все еще оставляет фрагментированную последовательность путей у разных поставщиков.

Тенденции и возможности на рынке аксиального спондилоартрита

Пероральные целевые терапии привлекают внимание, поскольку системы ухода акцентируют внимание на удобстве и долгосрочном соблюдении. Для некоторых пациентов пероральные режимы могут уменьшить усталость от инъекций и улучшить продолжение лечения при достижении контроля над заболеванием. Эта тенденция создает возможности для дифференцированного позиционирования на основе мониторинга безопасности, переносимости и реальной долговечности. По мере созревания алгоритмов лечения рост рынка может поддерживаться лучшей сегментацией пациентов по профилю ответа и бремени сопутствующих заболеваний.

Цифровое здоровье и модели специализированного распределения становятся все более важными в управлении хроническими воспалительными заболеваниями. Телереуматология, доставка на дом и структурированные программы соблюдения могут уменьшить трение доступа и поддерживать непрерывность терапии, особенно для биологических препаратов, которые требуют холодовой цепи и координации пополнения. Эти модели также помогают управлять событиями переключения, вызванными политиками плательщиков, и улучшать образование пациентов по вопросам администрирования. Со временем распределение с поддержкой услуг может стать ключевым конкурентным рычагом наряду с клинической дифференциацией.

- Например, специализированная аптека Accredo от Evernorth поддерживает ревматоидный артрит и воспалительные состояния с помощью цифровых инструментов, таких как пополнение по тексту, отслеживание заказов и доставка с холодовой цепью; на своей специализированной платформе она сообщила о 3,1 миллиона клинических и комплаенс-взаимодействий за последний год, в то время как ее модель Центра терапевтических ресурсов для РА и воспалительных состояний была связана с на 12% меньшим количеством посещений отделений неотложной помощи и на 22% меньшим количеством госпитализаций.

Региональные инсайты

Северная Америка (доля 35,62%, 2025)

Северная Америка лидирует по доходам благодаря более высокой интенсивности диагностики, доступности специалистов и установленным путям возмещения затрат на передовые терапии. Более высокая распространенность лечения и более раннее усиление до модифицирующих заболевание режимов увеличивают средний доход на пациента. Регион также выигрывает от зрелой инфраструктуры специализированных аптек и программ поддержки пациентов, которые улучшают устойчивость. Конкурентная динамика формируется управлением формулярами, ориентированным на плательщиков, что увеличивает переключение и усиливает ценовую конкуренцию между классами терапии.

Европа (доля 28,14%, 2025)

Европа занимает значительную долю, поддерживаемую структурированными системами здравоохранения, концентрированными услугами ревматологии и широкой доступностью биопрепаратов на ключевых рынках. Во многих странах существуют четко определенные пути лечения, позволяющие последовательно начинать и усиливать терапию после неудачи первой линии. Переговоры о ценах и внедрение биосимиляров оказывают давление на стоимость брендовой терапии, но также расширяют доступ к биопрепаратам. Рост подкрепляется более ранней диагностикой и стабильным проникновением новых механизмов, где обеспечено возмещение.

Азиатско-Тихоокеанский регион (24,11% доля, 2025)

Рост в Азиатско-Тихоокеанском регионе поддерживается большими пациентскими группами и улучшением доступа к диагностике, но доля доходов отражает неравномерное возмещение и доступность в разных странах. Расширение возможностей третичной помощи и увеличение числа специалистов в крупных городах улучшают показатели лечения. По мере развития систем страхования ожидается углубление использования биопрепаратов и целевой терапии, особенно на рынках с более высоким доходом. Наиболее сильные конкурентные возможности заключаются в расширении доступа, поддержке пациентов и локализованных ценовых стратегиях, которые расширяют право на терапию.

Латинская Америка (7,58% доля, 2025)

Латинская Америка остается меньшей по доле стоимости из-за ограничений доступности и неравномерной доступности передовых методов лечения в государственных и частных системах. Диагностические и направляющие пути могут быть непоследовательными за пределами крупных мегаполисов, что задерживает начало терапии. Там, где расширяется возмещение, биосимиляры могут способствовать увеличению проникновения биопрепаратов. Рост поддерживается улучшением доступа к здравоохранению, но развитие рынка остается чувствительным к валютной динамике и бюджетам плательщиков.

Ближний Восток и Африка (4,55% доля, 2025)

Ближний Восток и Африка представляют собой наименьшую долю, формируемую неравномерной плотностью специалистов, переменным доступом к визуализации и неоднородным покрытием возмещений. Высокозатратные терапии, как правило, концентрируются в частных системах или на рынках с более высоким доходом, где системы страхования более сильны. Ограничения в государственном секторе могут ограничивать использование, несмотря на клиническую необходимость, создавая вариативность между странами. Расширение рынка зависит от укрепления путей ревматологической помощи, расширения возмещения за специализированные лекарства и улучшения доступа к диагностике в вторичных городах.

Конкурентная среда

Конкуренция определяется широтой портфеля, дифференциацией механизмов и способностью обеспечить благоприятное позиционирование в формуляре в условиях растущего ценового давления. Компании конкурируют по эффективности, требованиям к мониторингу безопасности, удобству дозирования и долгосрочным историям устойчивости, поддерживающим переключение и настойчивость. Управление жизненным циклом, реальные доказательства и услуги поддержки пациентов все чаще используются для защиты доли, особенно по мере усиления ценовой конкуренции со стороны биосимиляров. Партнерства и стратегии расширения меток остаются важными, поскольку последовательность лечения развивается среди радиографических и нерадиографических популяций.

AbbVie Inc. конкурирует за счет сочетания глубины портфеля в области иммунологии и актуальности последовательности терапии, поддерживаемой постоянным созданием клинических доказательств и контрактами, ориентированными на доступ. Подход компании обычно подчеркивает устойчивый контроль заболевания, дифференцированный отбор пациентов и сильные возможности специализированного распределения. Конкурентоспособность зависит от согласования клинического позиционирования с политиками плательщиков, которые могут требовать ступенчатой терапии или переключений. Продолжение инвестиций в доказательства, образование и поддержку пациентов помогает защищать настойчивость и поддерживать использование в долгосрочном управлении хроническими заболеваниями.

Отчет об исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- AbbVie Inc.

- Novartis AG

- UCB S.A.

- Eli Lilly and Company

- Pfizer Inc.

- Johnson & Johnson

- Janssen Biotech

- Amgen Inc.

- Kyowa Kirin Co., Ltd.

- Bristol Myers Squibb / Celgene Corporation

Проведен качественный и количественный анализ компаний, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В июне 2025 года компания UCB объявила, что BIMZELX (bimekizumab-bkzx) продемонстрировал трехлетние данные на EULAR 2025 с продолжительной эффективностью и контролем воспаления при аксиальном спондилоартрите, укрепляя свой профиль в области лечения axSpA. Компания заявила, что ответы ASAS40 через три года были устойчивыми как у пациентов с нерентгенологическим аксиальным спондилоартритом, так и у пациентов с анкилозирующим спондилитом.

- В марте 2024 года AbbVie завершила приобретение Landos Biopharma за 137,5 миллиона долларов США, добавив в свою иммунологическую линейку пероральный агонист NLRX1 NX-13. Освещение рынка аксиального спондилоартрита в отрасли подчеркнуло эту сделку как важное конкурентное развитие в более широкой области воспалительных заболеваний.

- В январе 2025 года компания MoonLake Immunotherapeutics объявила, что начался отбор пациентов для трех новых испытаний сонелокимаба, включая исследование по аксиальному спондилоартриту. Компания заявила, что это расширяет ее клиническую программу в области axSpA наряду с существующими исследованиями по гнойному гидрадениту и активному псориатическому артриту.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

6707,16 миллиона долларов США |

| Прогноз выручки в 2032 году |

9066,55 миллиона долларов США |

| Темп роста (CAGR) |

4,4% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

Миллионы долларов США |

| Охваченные сегменты |

По типу заболевания; По классу лекарств; По способу введения; По каналу распространения |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

AbbVie Inc., Novartis AG, UCB S.A., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, Janssen Biotech, Amgen Inc., Kyowa Kirin Co., Ltd., Bristol Myers Squibb / Celgene Corporation |

| Количество страниц |

326 |

Сегментация

По типу заболевания

- Рентгенологический аксиальный спондилоартрит / Анкилозирующий спондилит

- Нерентгенологический аксиальный спондилоартрит

По классу лекарств

- НПВП

- Ингибиторы ФНО

- Ингибиторы IL-17

- Ингибиторы JAK

- Кортикостероиды

- Конвенциональные БПВП / Другие терапии

По способу введения

- Пероральный

- Инъекционный / Подкожный

- Внутривенный

По каналу распределения

- Больничные аптеки

- Розничные аптеки

- Онлайн аптеки

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки