Обзор рынка производных из бычьей плазмы крови:

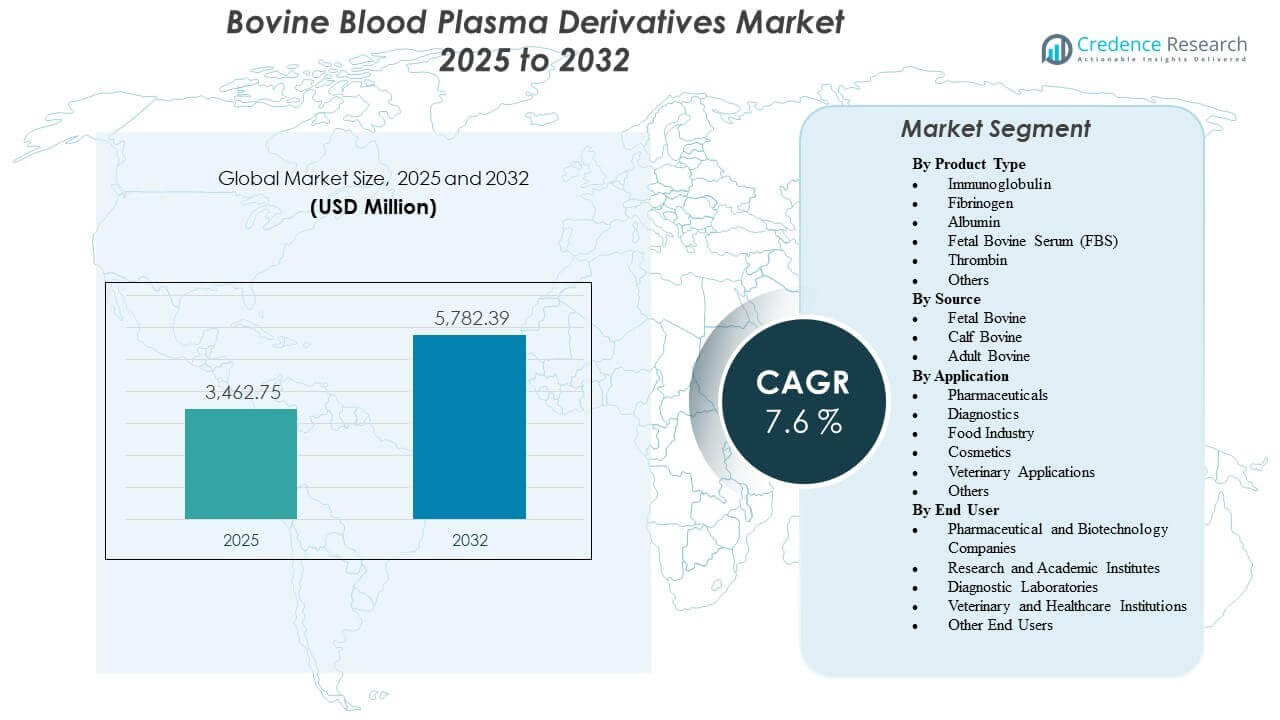

Мировой размер рынка производных из бычьей плазмы крови был оценен в 3,462.75 миллиона долларов США в 2025 году и, как ожидается, достигнет 5,782.39 миллиона долларов США к 2032 году, растя с CAGR 7.6% с 2025 по 2032 год. Спрос в основном обусловлен устойчивой активностью в области биофармацевтики и наук о жизни, требующей надежных белков и сывороток, полученных из быков, для рабочих процессов разработки, аналитической валидации и специализированной поддержки производства. Расширение диагностических и исследовательских мощностей, наряду с более широким внедрением стандартизированных требований к контролю качества и отслеживаемости, продолжает укреплять закупку квалифицированных производных плазмы как для регулируемых, так и для нерегулируемых случаев использования.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка производных из бычьей плазмы крови 2025 |

3,462.75 миллиона долларов США |

| Рынок производных из бычьей плазмы крови, CAGR |

7.6% |

| Размер рынка производных из бычьей плазмы крови 2032 |

5,782.39 миллиона долларов США |

Ключевые тенденции и инсайты рынка

- Ожидается, что рынок расширится с 3,462.75 миллиона долларов США (2025) до 5,782.39 миллиона долларов США (2032) с CAGR 7.6% (2025–2032).

- Северная Америка составила 39.2% от общего дохода в 2025 году, что отражает сильную концентрацию спроса на биофармацевтику и исследования.

- Фетальная бычья сыворотка (FBS) составила 23.5% доли в 2025 году среди типов продуктов, поддерживаемая широкой совместимостью с клеточными культурами и регулярным использованием.

- Фармацевтика составила 26.5% доли в 2025 году по применению, поддерживаемая требованиями к разработке и производственной поддержке биопрепаратов.

- Больницы и клиники заняли 28.5% доли в 2025 году по конечным пользователям, поддерживаемые клиническим использованием компонентов, полученных из плазмы, и стабильными институциональными закупками.

Анализ сегментов

Применение производных из бычьей плазмы крови остается тесно связанным с рабочими процессами, критичными к качеству, где функциональность белков, консистентность и отслеживаемость являются основными критериями закупки. Покупатели обычно отдают приоритет проверенным профилям тестирования, непрерывности поставок и производительности от партии к партии, поскольку изменчивость на последующих этапах может нарушить воспроизводимость анализов, производительность роста клеток или сопоставимость процессов. В результате квалифицированные источники и надежные практики скрининга влияют на выбор поставщика так же сильно, как и цена, особенно для регулируемых или требующих обширной документации программ.

Спрос на рынке поддерживается широким использованием в разработке биофармацевтики, диагностике и исследовательских средах, где различные типы производных выполняют определенные роли. Некоторые пользователи оптимизируют затраты и соответствие, сегментируя закупки между материалами премиум-класса для чувствительных приложений и стандартными сортами для рутинных рабочих процессов. В то же время рост в области передовых исследований и сложных программ по биологическим препаратам способствует более глубокому уточнению входных данных, включая более строгую документацию происхождения и расширенный скрининг на загрязнения.

По информации о типе продукта

Фетальная бычья сыворотка (FBS) заняла наибольшую долю в 23,5% в 2025 году. Она лидирует благодаря своей широкой совместимости с клеточными линиями млекопитающих и своей роли в качестве эффективной добавки для роста в рабочих процессах исследований и разработок. Повторяющиеся модели потребления и необходимость в надежной производительности в анализах и протоколах клеточной культуры поддерживают стабильный спрос. Дифференциация поставщиков часто наиболее сильна в этом сегменте, так как покупатели ценят прослеживаемость, глубину скрининга и поддержку квалификации партий для чувствительных приложений.

По информации об источниках

Выбор источника в первую очередь определяется чувствительностью приложения, желаемыми профилями белков и требованиями к документации, а не одной универсально доминирующей категорией ввода. Материалы, полученные из фетальных источников, обычно предпочитаются для более чувствительных контекстов клеточной культуры, где приоритетом являются производительность роста и консистентность, в то время как телячьи и взрослые источники могут использоваться там, где функциональные требования отличаются или большую роль играют соображения стоимости и доступности. Импортный контроль, ветеринарные нормативные рамки и документация о происхождении могут влиять на решения о закупках и изменять предпочтения в отношении источников с течением времени. Непрерывность поставок и прослеживаемость остаются основными критериями выбора во всех категориях источников.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По информации о применении

Фармацевтика заняла наибольшую долю в 26,5% в 2025 году. Сегмент лидирует, поскольку плазменные производные и сыворотки поддерживают рабочие процессы разработки биопрепаратов, аналитическую сопоставимость и специализированные потребности в производстве или валидации в рамках лекарственных конвейеров. Спрос подкрепляется расширением программ по биопрепаратам и требованием к постоянным входным данным в процессе разработки и производственных переходов. Решения о закупках в этом сегменте, как правило, акцентируют внимание на силе документации, зрелости системы качества и долгосрочной гарантии поставок.

По информации о конечных пользователях

Больницы и клиники заняли наибольшую долю в 28,5% в 2025 году. Это лидерство отражает стабильные институциональные закупки и клиническую значимость некоторых компонентов, полученных из плазмы, в лечебных и процедурных рабочих процессах. Крупные учреждения, как правило, предпочитают надежные цепочки поставок и стандартизированные спецификации, соответствующие внутренним процессам качества и соответствия. Даже когда закупки централизованы, спрос остается стабильным из-за повторяющихся клинических потребностей и текущих циклов замены.

Драйверы рынка производных из бычьей плазмы крови

Расширение биофармацевтической деятельности и разработки биопрепаратов

Разработка биофармацевтических препаратов продолжает увеличивать зависимость от стабильных биологических входных данных, которые поддерживают воспроизводимые процессы на начальных этапах и аналитические рабочие процессы. Производные плазмы и сыворотки используются на всех этапах разработки, где стабильность характеристик снижает экспериментальную изменчивость и помогает поддерживать сопоставимость на всех стадиях. По мере продвижения программ от исследований к поздним стадиям разработки, требования к документации и качеству ужесточаются, что усиливает спрос на квалифицированные материалы. Эта динамика поддерживает как рост объема, так и премиализацию для более качественных входных данных.

- Например, Cytiva утверждает, что ее HyClone Characterized FBS производится с использованием технологии истинного пула для уменьшения изменчивости от бутылки к бутылке, тройной фильтрацией через последовательные фильтры 100 нм (0,1 мкм), тестируется на эндотоксины при ≤10EU/мл и проходит тестирование на вирусы для каждой партии в соответствии с 9 CFR 113.53.

Повышенное внимание к контролю качества, отслеживаемости и стандартизированным спецификациям

Покупатели все чаще требуют более сильной отслеживаемости, документации происхождения и скрининга на загрязнения для снижения рисков в чувствительных рабочих процессах. Эти ожидания влияют на квалификацию поставщиков, структуру контрактов и выбор специфических для применения классов. Усилия по стандартизации также повышают ценность услуг поддержки поставщиков, таких как квалификация партий, пакеты документации и прозрачность тестирования. Со временем эти факторы смещают покупки в сторону поставщиков с надежными системами качества и стабильностью поставок.

- Например, Corning сообщает, что ее FBS полностью отслеживается до бойни, проходит тройную стерильную фильтрацию 0,1 микрон до уровня гарантии стерильности 10^-3, и каждая партия должна пройти тестирование на стерильность по USP и EP 2.6.1, дать отрицательный результат на микоплазму и соответствовать порогу подлинности гамма-глутамилтрансферазы ≤10IU/L.

Рост в области диагностики, исследовательского тестирования и лабораторной производительности

Лабораторная деятельность поддерживает спрос на различные типы производных, используемых для разработки анализов, валидации и рутинного тестирования. В условиях высокой производительности ценятся материалы, которые улучшают воспроизводимость и снижают необходимость в повторной работе из-за изменчивости. По мере расширения разработки диагностических методов на различные области заболеваний, более широкое использование валидированных реагентов и входных данных поддерживает стабильное потребление. Это также увеличивает спрос на поставщиков, предлагающих стабильное качество и надежную доступность.

Диверсификация спроса на конечное использование за пределами традиционных исследовательских рабочих процессов

Помимо академических и исследовательских учреждений, спрос на конечное использование поддерживается клиническими учреждениями, диагностическими лабораториями, ветеринарными учреждениями и промышленными пользователями со специализированными приложениями. Эта диверсификация увеличивает стабильность базового спроса, так как рост не зависит от одной группы клиентов. Это также расширяет диапазон требований к классам, от премиум-класса до оптимизированных по стоимости вариантов. Поставщики, которые могут управлять многоклассовыми портфелями и поддерживать обеспечение качества в масштабе, как правило, получают наибольшую выгоду.

Проблемы рынка производных из бычьей плазмы крови

Ограничения на стороне предложения и сложность соблюдения остаются постоянными проблемами, особенно для продуктов, требующих строгой документации происхождения и обширного скрининга. Риски изменчивости, включая различия в производительности от партии к партии, могут создавать дополнительное время и затраты на квалификацию для конечных пользователей, особенно в чувствительных рабочих процессах культивирования клеток. Логистические ограничения, требования к хранению и обращение с холодовой цепью могут дополнительно увеличить стоимость и риск для глобальных поставок. Кроме того, закупочные команды могут столкнуться с неопределенностью, когда регулирование или торговые ограничения влияют на гибкость поставок.

Конкурентное давление также усиливается в отношении документации качества, поддержки валидации и долгосрочных обязательств по доступности. Покупатели часто сокращают количество поставщиков, чтобы ограничить изменчивость и упростить квалификацию, что увеличивает трение при переключении и повышает ожидания от производительности поставщиков. Необходимость поддерживать стабильные спецификации при увеличении поставок может быть операционно сложной. Давление на цены может возрасти, когда покупатели стремятся к оптимизации затрат на некритичные сорта, сжимая маржу в более товарных продуктовых линиях.

- Например, Merck заявляет, что закупает те же одобренные сырьевые материалы для клеточных культур у тех же квалифицированных поставщиков для использования на всех производственных площадках, и его гармонизированная система качества охватывает пять площадок: Ленекса, Сент-Луис-Бродвей, Ирвайн, Дармштадт и Наньтун, сертифицированных по ISO 9001:2015.

Тенденции и возможности рынка

Ключевой тенденцией является растущая сегментация стратегий закупок, где организации принимают многоуровневый подход к закупкам в зависимости от критичности применения. Материалы более высокого класса, с жесткой квалификацией, все чаще приоритизируются для регулируемых или чувствительных рабочих процессов, в то время как стандартные классы резервируются для рутинного использования. Это создает возможности для поставщиков расширять дифференцированные портфели и услуги с добавленной стоимостью, такие как программы резервирования партий, улучшенная документация и расширенные профили скрининга. Со временем спрос на премиум-классы может поддерживать более высокие средние цены продажи в некоторых частях рынка.

- Например, Thermo Fisher Scientific позиционирует свой Gibco MaxSpec FBS как премиум-вход для чувствительных рабочих процессов культивирования клеток, с до 76 тестами на спецификацию качества и пределами выпуска ≤1 EU/mL эндотоксина и ≤15 мг/дл гемоглобина, демонстрируя, как более жесткие стандарты квалификации и более глубокие профили скрининга могут поддерживать дифференцированные премиум-классы закупок.

Еще одной тенденцией является устойчивое расширение биопроцессинговых возможностей в развивающихся и новых центрах, создавая новые пулы спроса за пределами традиционных опорных точек. Рост местной исследовательской инфраструктуры и диагностических мощностей поддерживает региональное потребление и способствует местным партнерствам по запасам и распределению. Поставщики, которые укрепляют региональную доступность, техническую поддержку и уверенность в поставках, могут захватить дополнительный рост. Ширина портфеля по типам производных также становится конкурентным преимуществом, поскольку клиенты предпочитают меньшее количество поставщиков, которые могут удовлетворить несколько потребностей.

Региональные инсайты

Северная Америка

Северная Америка занимала крупнейшую долю в 39,2% в 2025 году, чему способствовала высокая концентрация деятельности по разработке биофармацевтических препаратов, развитая исследовательская инфраструктура и высокая пропускная способность лабораторий. Спрос подкрепляется строгими требованиями к качеству, которые повышают ценность отслеживаемости, глубины скрининга и поддержки валидации поставщиков. Закупки в клинических и исследовательских учреждениях помогают стабилизировать базовое потребление. Покупатели часто предпочитают проверенных поставщиков с надежной документацией и непрерывностью поставок.

Европа

Европа занимала 23,6% доли в 2025 году, опираясь на устоявшиеся биофармацевтические экосистемы, регулируемые лабораторные среды и стабильную диагностическую активность. Закупочные решения часто подчеркивают важность согласованности спецификаций и документированных систем качества для поддержки воспроизводимости и соответствия требованиям. Спрос остается стабильным в исследовательских институтах и коммерческих лабораториях, которым требуются надежные реагенты. Сила многоканального распределения и доступность запасов в регионе являются важными конкурентными факторами.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представлял 23,1% доли в 2025 году, чему способствовало расширение производственных мощностей биофармацевтики, рост интенсивности исследований и расширение доступа к диагностике. Рост подкрепляется увеличением инвестиций в лабораторные возможности и масштабированием программ разработки, требующих стабильных биологических входных данных. Покупатели все больше сосредотачиваются на обеспечении качества и стабильности поставок по мере расширения использования. Поставщики, которые улучшают региональную поддержку и местную доступность, находятся в выгодном положении для получения выгоды от устойчивого расширения спроса.

Латинская Америка

Латинская Америка занимала 8,4% доли в 2025 году, отражая меньшую, но стабильно развивающуюся базу диагностической активности, ветеринарного спроса и использования в прикладных исследованиях. Спрос поддерживается ростом сетей лабораторий и постепенной модернизацией возможностей тестирования и исследований. Закупки могут быть более чувствительными к цене, что увеличивает важность гибкости портфеля по нескольким категориям. Надежность поставок и охват распределения остаются ключевыми требованиями для покупателей.

Ближний Восток и Африка

Ближний Восток и Африка занимали 5,7% доли в 2025 году, чему способствовало постепенное расширение инфраструктуры здравоохранения и лабораторий, а также избирательный рост исследовательских возможностей. Спрос часто концентрируется в крупных городских центрах и у крупных институциональных покупателей. Зависимость от импорта и сложность логистики могут влиять на циклы закупок и выбор поставщиков. Поставщики, которые обеспечивают надежное распределение и последовательную документацию, могут укрепить свою конкурентоспособность в этом регионе.

Конкурентная среда

Конкуренция на рынке производных из крови крупного рогатого скота сосредоточена на силе обеспечения качества, отслеживаемости, глубине скрининга и способности поставлять стабильные партии в больших объемах. Поставщики выделяются за счет проверенных профилей тестирования, пакетов документации, соответствующих регулируемым рабочим процессам, и моделей обслуживания, поддерживающих квалификацию и воспроизводимость. Широта портфеля по типам производных и надежное глобальное распределение являются основными преимуществами, особенно для клиентов, стремящихся к консолидации поставщиков. Долгосрочные отношения укрепляются за счет затрат на переключение, связанных с повторной квалификацией и требованиями к сопоставимости производительности.

Thermo Fisher Scientific Inc. позиционируется с широким охватом портфеля в области наук о жизни и возможностями дистрибуции, которые поддерживают постоянный спрос на клеточные культуры и биопроцессинговые материалы. Подход компании обычно подчеркивает стандартизированные спецификации продукции, поддержку потребностей в квалификации и глобальную доступность для пользователей с несколькими площадками. Ее рыночная значимость выигрывает от перекрестных продаж среди связанных лабораторных расходных материалов и решений для рабочих процессов. Сильный охват каналов и техническая поддержка могут укрепить приверженность клиентов в средах с высокой документационной нагрузкой.

Отчет об исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую деловую среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для категоризации компаний как специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для категоризации компаний как доминирующие, ведущие, сильные, неустойчивые и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние разработки

- В феврале 2026 года компании Dyadic Applied BioSolutions и Proliant Health & Biologicals объявили о коммерческом запуске совместно разработанного рекомбинантного человеческого альбумина, что стало первой коммерческой продажей рекомбинантного белка, произведенного Dyadic.

- В феврале 2025 года компания Thermo Fisher Scientific Inc. объявила о заключении окончательного соглашения о приобретении бизнеса Solventum по очистке и фильтрации за примерно 4,1 миллиарда долларов наличными, что укрепляет портфель биопроцессинга Thermo Fisher и имеет отношение к рабочим процессам производства плазмы и биопрепаратов.

- В декабре 2025 года компания Auckland BioSciences Ltd объявила о приобретении базирующейся в Крайстчерче компании Genesis BioLab, заявив, что сделка расширит ее возможности в области нутрицевтики, одновременно развивая существующий бизнес по биоактивам, где сыворотка животных используется в клеточной культуре и производстве биофармацевтики.

- В ноябре 2024 года компания BioWest (Франция) выпустила новую высококачественную бычью сыворотку, специально разработанную для крупномасштабных приложений клеточной культуры. Сыворотка получена из свернувшейся цельной крови, собранной асептически от плода через пункцию сердца, в полном соответствии с европейскими нормами, и была выбрана за ее премиальные уровни эндотоксинов, профиль гемоглобина и превосходные свойства роста клеток, обеспечивая надежные и воспроизводимые результаты для исследователей и производителей биофармацевтики.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

3,462.75 миллионов долларов США |

| Прогноз дохода на 2032 год |

5,782.39 миллионов долларов США |

| Темп роста (CAGR) |

7.6% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2025–2032 |

| Количественные единицы |

Миллионы долларов США |

| Охваченные сегменты |

По типу продукта; По источнику; По применению; По конечному пользователю |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

Thermo Fisher Scientific Inc.; Merck KGaA; Proliant Biologicals; LAMPIRE Biological Laboratories, Inc.; Rocky Mountain Biologicals, Inc.; Bovogen Biologicals Pty Ltd; Kraeber & Co GmbH; Atlanta Biologicals, Inc.; Auckland BioSciences Ltd; Cytiva |

| Количество страниц |

330 |

По сегментации

По типу продукта

- Иммуноглобулин

- Фибриноген

- Альбумин

- Фетальная бычья сыворотка (FBS)

- Тромбин

- Другие

По источнику

- Фетальный бычий

- Телячий бычий

- Взрослый бычий

По применению

- Фармацевтика

- Диагностика

- Пищевая промышленность

- Косметика

- Ветеринарные приложения

- Другие

По конечному пользователю

- Фармацевтические и биотехнологические компании

- Научно-исследовательские и академические институты

- Диагностические лаборатории

- Ветеринарные и медицинские учреждения

- Другие конечные пользователи

По региону

- Северная Америка

- Европа

- Азиатско-Тихоокеанский регион

- Латинская Америка

- Ближний Восток и Африка