Обзор рынка

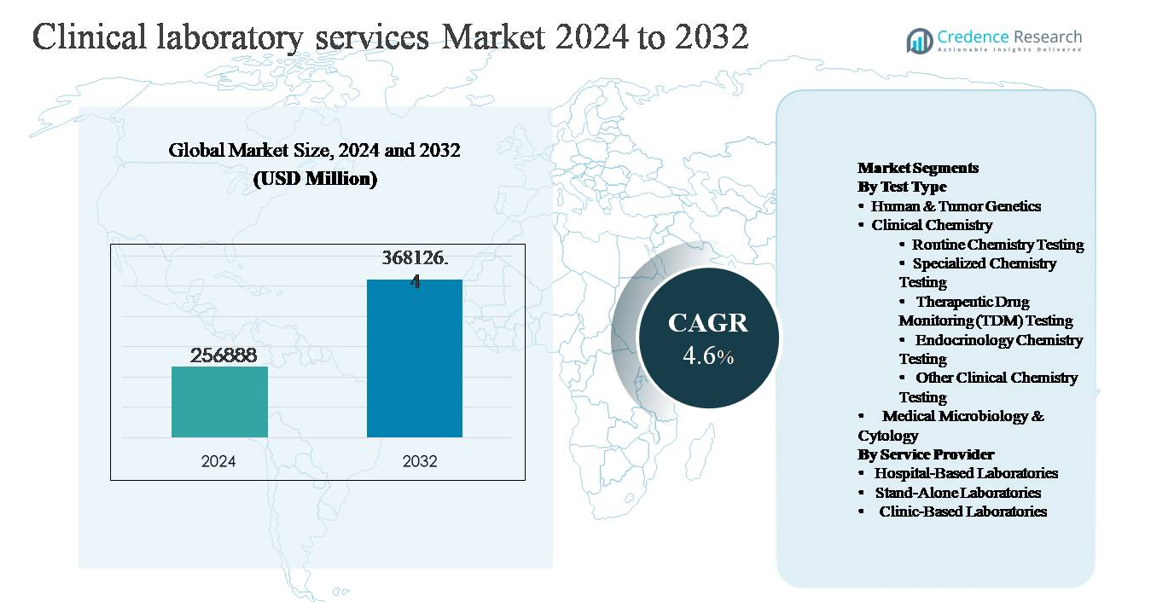

Глобальный рынок услуг клинических лабораторий был оценен в 256,888 миллионов долларов США в 2024 году и, как ожидается, достигнет 368,126.4 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 4,6% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

Размер рынка услуг клинических лабораторий 2024

|

256,888 миллионов долларов США |

| Рынок услуг клинических лабораторий, CAGR |

4.6% |

| Размер рынка услуг клинических лабораторий 2032 |

368,126.4 миллионов долларов США |

Рынок услуг клинических лабораторий возглавляют группа хорошо зарекомендовавших себя глобальных игроков, которые конкурируют по масштабу, широте меню тестов, автоматизации и географическому охвату. Крупные компании, такие как Laboratory Corporation of America Holdings (Labcorp) и Quest Diagnostics Inc., доминируют благодаря обширным национальным лабораторным сетям и моделям централизованного тестирования с высоким объемом. Sonic Healthcare и Synlab International GmbH занимают сильные позиции по всей Европе и на международных рынках через партнерства с больницами и региональную консолидацию. Специализированные поставщики, включая NeoGenomics Laboratories, Qiagen N.V., Charles River Laboratories, OPKO Health (BioReference Laboratories), ARUP Laboratories и Fresenius Medical Care (Spectra Laboratories), укрепляют рынок благодаря эзотерическим, генетическим и специфическим для заболеваний возможностям тестирования. Северная Америка лидирует на глобальном рынке с долей около 38%, поддерживаемая развитой инфраструктурой здравоохранения, высокой степенью использования тестирования и сильными рамками возмещения расходов.

Анализ рынка

- Рынок услуг клинических лабораторий оценивался в 256 888 миллионов долларов США в 2024 году и, по прогнозам, достигнет 368 126,4 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 4,6% в течение прогнозного периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности хронических и инфекционных заболеваний, растущим спросом на профилактическое здравоохранение и увеличением зависимости от рутинного диагностического тестирования, при этом клиническая химия становится доминирующим сегментом, занимая наибольшую долю благодаря высокообъемному рутинному и метаболическому тестированию.

- Ключевые рыночные тенденции включают быстрое внедрение лабораторной автоматизации, расширение молекулярного и генетического тестирования и увеличение предпочтения к автономным лабораторным сетям, в то время как лаборатории на базе больниц продолжают занимать значительную долю благодаря интегрированным потребностям в стационарном и экстренном тестировании.

- Конкурентная динамика формируется крупными игроками, сосредоточенными на расширении сети, централизованных моделях тестирования и оптимизации затрат, наряду с специализированными поставщиками, укрепляющими позиции в сегментах онкологии, генетики и эзотерического тестирования.

- Регионально Северная Америка лидирует с долей рынка около 38%, за ней следуют Европа (около 28%) и Азиатско-Тихоокеанский регион (около 24%), при этом Азиатско-Тихоокеанский регион демонстрирует наибольший импульс роста благодаря расширению доступа к здравоохранению и частной диагностике.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу теста:

На рынке услуг клинических лабораторий клиническая химия представляет собой доминирующий сегмент по типу теста, поддерживаемый высокими объемами тестирования и рутинной интеграцией в профилактические, диагностические и мониторинговые рабочие процессы. Рутинное химическое тестирование формирует ведущий под-сегмент, обусловленный широким использованием в метаболических панелях, тестах функции печени и почек и оценке сердечно-сосудистого риска в стационарных и амбулаторных условиях. Рост дополнительно подкрепляется увеличением распространенности хронических заболеваний, старением населения и автоматизацией в высокопроизводительных анализаторах. Хотя человеческая и опухолевая генетика и специализированные тесты, такие как ТДМ и эндокринологическая химия, быстро расширяются, их внедрение остается более избирательным и обусловленным показаниями.

- Например, серия модульных анализаторов cobas® 8000 от Roche Diagnostics используется в крупных референс- и больничных лабораториях для обработки непрерывных, высокообъемных химических рабочих нагрузок, с одной интегрированной системой, способной обрабатывать до 9 800 клинических и иммунологических тестов в час, обеспечивая круглосуточное метаболическое и органное тестирование без ручного вмешательства.

По поставщику услуг:

По поставщику услуг, лаборатории на базе больниц занимают доминирующую долю услуг клинических лабораторий, главным образом благодаря их способности обрабатывать большие объемы тестов, сложную диагностику и экстренное тестирование в одном интегрированном медицинском учреждении. Их доминирование обусловлено передовой инфраструктурой, доступом к квалифицированным лабораторным специалистам и сильной интеграцией со стационарной помощью и хирургическими услугами. Автономные лаборатории продолжают набирать популярность благодаря экономической эффективности, централизованным моделям тестирования и широкому меню тестов, в то время как лаборатории на базе клиник обслуживают рутинные и точечные потребности, особенно в первичной медицинской помощи, но остаются сравнительно ограниченными по масштабу и сложности тестов.

- Например, «Лаборатории клиники Майо управляют диагностической инфраструктурой, привязанной к больнице, которая ежегодно выполняет более 26 миллионов лабораторных тестов, поддерживаемых более чем 4 400 проверенными процедурами тестирования и патологоанатомическими услугами, что позволяет быстро выполнять анализы по химии, гематологии, микробиологии и молекулярной диагностике, необходимые для принятия решений по острым стационарным пациентам».

Основной фактор роста

Рост бремени хронических и инфекционных заболеваний

Увеличение распространенности хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства, рак и почечные заболевания, является основным фактором спроса на услуги клинических лабораторий. Эти состояния требуют регулярного диагностического тестирования для раннего выявления, стадирования заболевания и постоянного мониторинга, что приводит к устойчивым объемам тестирования в клинической химии, гематологии и молекулярной диагностике. Параллельно продолжающаяся заболеваемость инфекционными заболеваниями, включая респираторные инфекции и внутрибольничные патогены, усиливает необходимость в тестировании по микробиологии и серологии. Стареющее население еще больше усиливает этот спрос, так как пожилые люди обычно проходят более частые диагностические оценки. Вместе эти факторы позиционируют клинические лаборатории как неотъемлемые компоненты долгосрочного управления заболеваниями и стратегий общественного здравоохранения.

- Например, автоматизированная система идентификации микроорганизмов VITEK® 2 компании bioMérieux может идентифицировать клинически значимые бактерии и дрожжи примерно за 8 часов, поддерживая своевременную диагностику и принятие решений по антимикробной терапии в случаях инфекций кровотока и инфекций, связанных с медицинским обслуживанием.

Расширение профилактического здравоохранения и регулярного скрининга

Глобальный переход к профилактическому здравоохранению значительно увеличивает использование услуг клинических лабораторий. Правительства, плательщики и поставщики медицинских услуг подчеркивают важность ранней диагностики для снижения долгосрочных затрат на лечение и улучшения результатов для пациентов. Это привело к более широкому использованию регулярных медицинских осмотров, панелей здоровья и тестирования оценки рисков как в развитых, так и в развивающихся рынках. Программы здоровья, спонсируемые работодателями, и расширение страхового покрытия для диагностического тестирования дополнительно поддерживают эту тенденцию. Поскольку регулярные тесты по химии и эндокринологии становятся стандартными элементами профилактического ухода, лаборатории получают выгоду от повторяющегося спроса, предсказуемых объемов тестирования и более глубокой интеграции в модели первичной медицинской помощи.

- Например, анализатор иммуноанализов Atellica® IM компании Siemens Healthineers поддерживает профилактическую оценку риска, предлагая широкий спектр кардиологических, тиреоидных и метаболических маркеров, с возможностью выполнения до 440 иммуноанализов в час, что позволяет обеспечивать последовательную отчетность в тот же день для программ регулярного скрининга.

Технологические достижения и автоматизация лабораторий

Достижения в лабораторных технологиях трансформируют эффективность обслуживания и точность тестов, напрямую поддерживая рост рынка. Высокопроизводительные автоматизированные анализаторы, интегрированные лабораторные информационные системы и роботизированная обработка образцов позволяют лабораториям обрабатывать большие объемы тестов с сокращением времени выполнения. Улучшения в чувствительности и специфичности анализов также расширяют клиническую полезность диагностики в области онкологии, эндокринологии и тестирования на инфекционные заболевания. Эти технологии улучшают операционную масштабируемость, снижают количество ручных ошибок и повышают экономическую эффективность, позволяя поставщикам услуг управлять растущим спросом при сохранении качества и соблюдении нормативных требований.

Ключевая тенденция и возможность

Растущее внедрение молекулярного и генетического тестирования

Молекулярная диагностика и генетическое тестирование становятся сегментами с высоким ростом в рамках услуг клинических лабораторий. Увеличение использования генетического профилирования в онкологии, скрининге наследственных заболеваний и персонализированной медицине расширяет сферу лабораторных тестов за пределы традиционных анализов. Достижения в технологиях секвенирования и снижение стоимости тестов делают эти услуги более доступными в рутинной клинической практике. Эта тенденция создает возможности для лабораторий расширять меню эзотерических тестов, устанавливать специализированные возможности генетического тестирования и формировать партнерства с программами прецизионной медицины, особенно в диагностике рака и идентификации редких заболеваний.

- Например, система секвенирования NovaSeq™ 6000 от Illumina поддерживает комплексное геномное профилирование, генерируя до 6 терабаз данных секвенирования за один запуск, что позволяет лабораториям выполнять секвенирование больших панелей онкологии, секвенирование всего экзома и скрининг наследственных заболеваний в рамках одного интегрированного рабочего процесса.

Переход к децентрализованным и амбулаторным моделям тестирования

Медицинская помощь все больше смещается от больнично-ориентированных моделей к амбулаторной, клинической и домашней помощи. Эта тенденция поддерживает спрос на децентрализованные лабораторные услуги, включая спутниковые лаборатории, центры быстрого тестирования и сети сбора образцов. Независимые лаборатории используют централизованную обработку в сочетании с широкими точками сбора для улучшения доступности и времени выполнения. Расширение амбулаторной диагностики создает возможности для поставщиков услуг оптимизировать логистику, улучшать удобство для пациентов и увеличивать объемы тестирования в профилактической помощи и мониторинге хронических заболеваний за пределами острых медицинских учреждений.

- Например, молекулярная платформа ID NOW™ от Abbott широко используется в амбулаторных клиниках и центрах неотложной помощи, предоставляя результаты изотермических молекулярных тестов на инфекционные заболевания всего за 13 минут, что позволяет принимать немедленные клинические решения без зависимости от центральных больничных лабораторий.

Ключевая проблема

Давление на стоимость и ограничения возмещения

Поставщики услуг клинических лабораторий сталкиваются с постоянным давлением на стоимость из-за ограничений возмещения, налагаемых государственными и частными плательщиками. Контроль цен на рутинные тесты и задержки в циклах возмещения могут повлиять на прибыльность, особенно для лабораторий с большим объемом. Растущие затраты, связанные с передовым оборудованием, квалифицированным персоналом и соблюдением нормативных требований, дополнительно нагружают операционные маржи. Особенно уязвимы небольшие лаборатории, так как они часто не имеют масштаба, необходимого для поглощения ценового давления или инвестирования в технологии повышения эффективности, что приводит к консолидации на рынке.

Нехватка рабочей силы и сложность регулирования

Сектор услуг клинических лабораторий продолжает сталкиваться с нехваткой квалифицированных лабораторных технологов и патологов, что влияет на операционную мощность и качество услуг. Требования к обучению и старение рабочей силы усугубляют проблемы с персоналом, особенно в специализированных областях тестирования. В то же время лаборатории должны соблюдать сложные и развивающиеся нормативные стандарты, связанные с контролем качества, безопасностью данных и валидацией тестов. Управление соблюдением нормативных требований при поддержании операционной эффективности увеличивает административную нагрузку и затраты, создавая значительную проблему для устойчивого роста.

Региональный анализ

Северная Америка:

Северная Америка занимает самую большую долю, примерно 38% мирового рынка клинических лабораторных услуг, благодаря высоким расходам на здравоохранение, широкому охвату страхованием и активному внедрению передовых методов диагностики. Регион выигрывает от большого объема рутинных и специализированных тестов, поддерживаемых хорошо налаженными сетями больниц и крупными независимыми лабораторными цепочками. Сильный спрос на профилактические обследования, мониторинг хронических заболеваний и молекулярную диагностику дополнительно поддерживает лидерство на рынке. Непрерывные инвестиции в лабораторную автоматизацию, цифровую патологию и интегрированные системы здравоохранения укрепляют эффективность и масштаб, позиционируя Северную Америку как самый зрелый и технологически продвинутый региональный рынок.

Европа:

Европа занимает примерно 28% рыночной доли, поддерживаемой универсальными системами здравоохранения и сильным акцентом на профилактическую диагностику. Страны, такие как Германия, Великобритания, Франция и Италия, увеличивают объемы тестирования через организованные программы скрининга и структурированные пути направления. Рост поддерживается стареющей демографией и растущим спросом на клиническую химию, микробиологию и онкологические тесты. Хотя политики по сдерживанию затрат влияют на ценообразование, стабильные инвестиции в модернизацию лабораторий и стандарты качества поддерживают спрос. Увеличение трансграничных сетей тестирования и консолидация среди лабораторных поставщиков дополнительно укрепляют региональную позицию Европы.

Азиатско-Тихоокеанский регион:

Азиатско-Тихоокеанский регион составляет около 24% мирового рынка и является самым быстрорастущим регионом для клинических лабораторных услуг. Расширение обусловлено большими популяциями пациентов, растущей распространенностью хронических заболеваний и улучшением доступа к медицинским услугам в Китае, Индии и Юго-Восточной Азии. Рост частной диагностики, повышение осведомленности о здоровье и расширение страхового покрытия увеличивают объемы тестирования. Быстрое развитие независимых лабораторий и внедрение автоматизированных платформ повышают емкость услуг. Хотя расходы на душу населения остаются ниже, чем в развитых регионах, масштаб спроса позиционирует Азиатско-Тихоокеанский регион как ключевой двигатель долгосрочного роста.

Латинская Америка:

Латинская Америка занимает примерно 6% рыночной доли, поддерживаемой постепенными улучшениями в инфраструктуре здравоохранения и доступе к диагностике. Бразилия и Мексика лидируют в региональном спросе благодаря расширению частного сектора здравоохранения и растущему использованию рутинных лабораторных тестов. Инициативы общественного здравоохранения, направленные на выявление инфекционных заболеваний и управление хроническими заболеваниями, поддерживают стабильные объемы тестирования. Однако бюджетные ограничения и неравномерный доступ в сельских районах ограничивают расширение рынка. Ожидается, что увеличение частных инвестиций, расширение сетей лабораторий и повышение осведомленности о профилактической диагностике постепенно укрепят вклад региона в мировые доходы.

Ближний Восток и Африка:

Регион Ближнего Востока и Африки составляет около 4% мирового рынка клинических лабораторных услуг. Рост поддерживается развитием инфраструктуры здравоохранения в странах Совета сотрудничества арабских государств Персидского залива и растущим спросом на диагностические услуги, связанные с заболеваниями образа жизни. Инвестиции в расширение больниц и референс-лабораторий улучшают тестовые возможности. В то время как части Африки сталкиваются с ограничениями, связанными с финансированием, доступностью рабочей силы и доступом к передовой диагностике. Несмотря на эти вызовы, увеличение партнерств между государственным и частным секторами и международные программы поддержки постепенно улучшают доступность лабораторных услуг в регионе.

Сегментация рынка:

По типу теста

- Генетика человека и опухолей

- Клиническая химия

- Рутинные химические тесты

- Специализированные химические тесты

- Тестирование терапевтического мониторинга лекарств (TDM)

- Тестирование эндокринологической химии

- Другие клинические химические тесты

- Медицинская микробиология и цитология

По поставщику услуг

- Лаборатории при больницах

- Автономные лаборатории

- Лаборатории при клиниках

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке услуг клинических лабораторий характеризуется присутствием крупных многонациональных поставщиков диагностических услуг наряду с сильными региональными и местными лабораторными сетями. Ведущие игроки конкурируют в основном по широте портфеля тестов, времени выполнения, географическому охвату и операционной эффективности. Основные поставщики используют централизованные лаборатории с высокой пропускной способностью, передовую автоматизацию и интегрированные лабораторные информационные системы для управления большими объемами тестирования при соблюдении стандартов качества. Стратегические инициативы сосредоточены на расширении лабораторных сетей, приобретении региональных лабораторий и партнерстве с больницами и системами здравоохранения для укрепления каналов направления. Инвестиции в специализированные и эзотерические тесты, включая молекулярную диагностику и генетические анализы, все чаще используются для дифференциации предложений услуг. Интенсивность конкуренции также формируется стратегиями оптимизации затрат, управлением персоналом и соблюдением строгих нормативных и качественных требований, что приводит к продолжающейся консолидации на зрелых рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В октябре 2025 года Laboratory Corporation of America Holdings (Labcorp) объявила, что предложит анализ крови Elecsys pTau181 (одобренный FDA) для оценки амилоидной патологии, связанной с болезнью Альцгеймера, у взрослых старше 55 лет с когнитивными нарушениями. Это расширяет доступ к тестированию биомаркеров болезни Альцгеймера в первичной медицинской помощи по всей стране, делая раннюю неврологическую оценку более доступной вне специализированных клиник. Labcorp планирует сделать этот тест широко доступным к началу 2026 года.

- В июле 2025 года Sonic Healthcare завершила приобретение LADR Laboratory Group в Германии, укрепив свои позиции на европейском рынке лабораторных услуг и возможности эзотерического тестирования.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе типа теста, поставщика услуг и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете предлагаются стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Услуги клинических лабораторий продолжат расширяться по мере того, как профилактическое здравоохранение и регулярные скрининги станут стандартными компонентами оказания медицинской помощи.

- Спрос на клинические химические тесты с высоким объемом останется сильным, поддерживаемый мониторингом хронических заболеваний и стареющим населением.

- Молекулярная диагностика и генетическое тестирование получат более широкое клиническое применение, особенно в онкологии и персонализированной медицине.

- Автоматизация лабораторий и цифровые рабочие процессы сыграют критическую роль в повышении эффективности, точности и времени выполнения.

- Отдельные лаборатории расширят сети сбора для улучшения доступности и удовлетворения спроса на амбулаторные тесты.

- Лаборатории при больницах сосредоточатся на сложной и экстренной диагностике, требующей интегрированной клинической поддержки.

- Искусственный интеллект и аналитика данных будут все чаще поддерживать интерпретацию тестов и принятие решений в лабораториях.

- Консолидация рынка усилится, поскольку крупные игроки будут приобретать региональные лаборатории для достижения масштаба и экономии затрат.

- Оптимизация рабочей силы и продвинутое обучение станут необходимыми для решения проблемы постоянной нехватки квалифицированных кадров.

- Развивающиеся рынки будут вносить растущую долю в объемы тестирования по мере улучшения доступа к здравоохранению и осведомленности о диагностике.