Обзор рынка

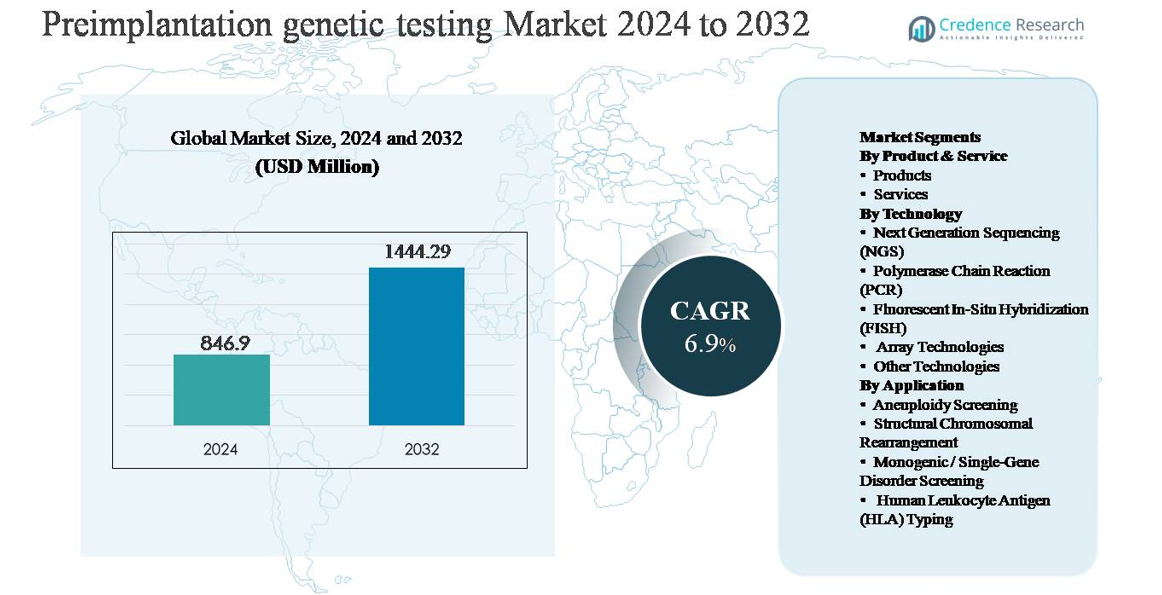

Рынок преимплантационного генетического тестирования (PGT) был оценен в 846,9 млн долларов США в 2024 году и, по прогнозам, достигнет 1 444,29 млн долларов США к 2032 году, расширяясь с совокупным среднегодовым темпом роста (CAGR) 6,9% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка преимплантационного генетического тестирования 2024 |

846,9 млн долларов США |

| Рынок преимплантационного генетического тестирования, CAGR |

6,9% |

| Размер рынка преимплантационного генетического тестирования 2032 |

1 444,29 млн долларов США |

Рынком преимплантационного генетического тестирования руководит группа глобально признанных диагностических и геномных компаний, включая Illumina, Thermo Fisher Scientific, Agilent Technologies, Natera, Fulgent Genetics, Takara Bio, Revvity, Medicover Genetics, Genea BIOMEDX и RGI. Эти игроки конкурируют с помощью передовых платформ секвенирования, проверенных рабочих процессов PGT и сильной интеграции с клиниками репродуктивной медицины и референс-лабораториями. Северная Америка является ведущим региональным рынком, на который приходится около 39% мировой доли рынка, благодаря высокой адаптации ЭКО, развитой инфраструктуре генетического тестирования и раннему внедрению PGT на основе NGS. За ней следует Европа с долей около 31%, поддерживаемая установленными сетями репродуктивной медицины и программами профилактики генетических заболеваний, в то время как Азиатско-Тихоокеанский регион занимает около 21%, что отражает быстрое расширение частных услуг по репродуктивной медицине и улучшение доступа к передовым диагностическим методам.

Анализ рынка

- Рынок преимплантационного генетического тестирования был оценен в 846,9 млн долларов США в 2024 году и, по прогнозам, достигнет 1 444,29 млн долларов США к 2032 году, растет с CAGR 6,9% в течение прогнозируемого периода, поддерживаемый увеличением интеграции генетического скрининга в рабочие процессы ЭКО.

- Рост рынка в первую очередь обусловлен увеличением объемов процедур ЭКО, увеличением возраста матерей и повышенным клиническим вниманием к снижению рисков неудачи имплантации и выкидыша через скрининг на анеуплоидии и моногенные расстройства.

- Ключевые тенденции включают доминирование технологии NGS с долей сегмента ~45-50%, растущую предпочтительность комплексных PGT-панелей и увеличение аутсорсинга тестовых услуг, которые составляют ~60–65% сегмента продукта и услуг.

- Конкурентная среда формируется глобальными игроками в области геномики и диагностики, сосредоточенными на высокопроизводительном секвенировании, более быстрых сроках выполнения, партнерствах с клиниками и масштабируемых моделях услуг для укрепления присутствия на рынке.

- Регионально Северная Америка лидирует с ~39% долей рынка, за ней следует Европа с ~31% и Азиатско-Тихоокеанский регион с ~21%, при этом Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост благодаря расширению клиник репродуктивной медицины и улучшению доступа к передовым диагностическим методам.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту и услуге:

На рынке преимплантационного генетического тестирования услуги представляют собой доминирующий под-сегмент, составляя примерно ~60-65% доли рынка. Это доминирование обусловлено сложностью интерпретации биопсии эмбрионов, строгими требованиями к качеству и необходимостью сертифицированных лабораторий с передовыми возможностями биоинформатики. Клиники по лечению бесплодия все чаще передают тестирование специализированным поставщикам услуг, чтобы обеспечить точность диагностики, соблюдение нормативных требований и более быстрое время выполнения. Между тем, продукты, включая реагенты, расходные материалы и тест-наборы, сохраняют стабильный спрос, поддерживаемый ростом объемов процедур ЭКО и постоянными улучшениями в чувствительности анализов и стандартизации рабочих процессов.

- Например, услуги PGT компании Natera используют рабочие процессы NGS с высокой глубиной, способные анализировать образцы эмбрионов с амплификацией всего генома с длиной чтения 2 × 150 пар оснований, что позволяет надежно обнаруживать вариации числа копий хромосом. Между тем, такие продукты, как реагенты, расходные материалы и наборы, поддерживают стабильный спрос по мере роста объемов ЭКО.

По технологии:

Секвенирование следующего поколения (NGS) является ведущим технологическим под-сегментом, удерживающим примерно 45-50% доли рынка, благодаря своему высокому разрешению, масштабируемости и способности одновременно обнаруживать анеуплоидии, сегментные дисбалансы и мутации в одном гене. Внедрение NGS обусловлено снижением стоимости секвенирования, улучшением аналитики данных и его совместимостью с комплексными рабочими процессами PGT. PCR и FISH остаются актуальными в целевых или устаревших приложениях, в то время как технологии на основе массивов продолжают служить для анализа структурных вариаций. Однако ограниченная мультиплексность и более низкое разрешение ограничивают их рост по сравнению с платформами, управляемыми NGS.

- Например, платформа NovaSeq X компании Illumina может генерировать до 16 терабайт данных за один запуск, обеспечивая анализ эмбрионов с высокой глубиной и постоянным покрытием.

По применению:

Скрининг на анеуплоидии доминирует в сегменте применения, внося почти 50% общего дохода рынка, так как он регулярно интегрируется в циклы ЭКО для улучшения показателей имплантации и снижения риска выкидыша. Основные факторы включают повышение возраста матерей, более высокие цели оптимизации успеха ЭКО и растущий клинический консенсус по поводу преимуществ PGT-A. Скрининг моногенных/одно-генных нарушений стабильно расширяется, поддерживаемый повышенной осведомленностью о наследственных заболеваниях и программах скрининга носителей. Тестирование на структурные хромосомные перестройки и типирование HLA остаются нишевыми, но критически важными, особенно для случаев повторных потерь беременности и выбора донора среди братьев и сестер.

Ключевые факторы роста

Рост объемов процедур ЭКО по всему миру

Постоянное увеличение числа процедур экстракорпорального оплодотворения (ЭКО) по всему миру является основным фактором роста рынка преимплантационного генетического тестирования (PGT). Такие факторы, как откладывание родительства, рост распространенности бесплодия, репродуктивные нарушения, связанные с образом жизни, и большая социальная приемлемость вспомогательных репродуктивных технологий, расширяют пул пациентов ЭКО. По мере увеличения циклов ЭКО клиницисты все чаще интегрируют PGT для улучшения показателей имплантации, снижения риска выкидыша и минимизации вероятности генетических аномалий. Клиники по лечению бесплодия рассматривают PGT как ценное дополнение, которое поддерживает лучшие клинические результаты и уверенность пациентов. Растущее число частных центров по лечению бесплодия, особенно в развивающихся экономиках, дополнительно укрепляет рутинное внедрение PGT как часть стандартизированных протоколов ЭКО.

- Например, Genea BIOMEDX поддерживает лаборатории ЭКО с помощью систем инкубации с временным интервалом, способных захватывать более 5000 изображений эмбрионов за цикл, что позволяет проводить точные рабочие процессы по отбору эмбрионов, дополняющие генетическое тестирование.

Увеличение возраста матери и осведомленность о генетических рисках

Рост возраста матери значительно увеличивает спрос на ПГТ, поскольку риск хромосомных аномалий возрастает с возрастом. Пары и врачи становятся более активными в снижении генетических рисков, связанных с поздним материнским возрастом, повторяющейся потерей беременности и повторными неудачами ЭКО. Улучшенное генетическое консультирование и более широкий доступ к программам скрининга носителей усиливают осведомленность о наследственных заболеваниях, побуждая к предварительному тестированию эмбрионов. Этот переход к профилактическому репродуктивному уходу позиционирует ПГТ как критически важный клинический инструмент, а не как необязательное дополнение. По мере улучшения образования пациентов спрос на комплексный генетический скрининг перед имплантацией эмбрионов продолжает расти.

- Например, Fulgent Genetics предлагает расширенные панели скрининга носителей (ECS), охватывающие более 700 наследственных заболеваний, что помогает в раннем выявлении рисков и информировании репродуктивных решений.

Технологические достижения в платформах генетического тестирования

Быстрые достижения в области молекулярной диагностики, особенно секвенирования нового поколения (NGS), способствуют значительному росту рынка ПГТ. Улучшенная точность секвенирования, более высокая производительность, более быстрое время выполнения и снижение стоимости за образец расширили клиническое применение. Улучшенные биоинформатические конвейеры позволяют более надежно обнаруживать анеуплоидии, сегментные дисбалансы и мутации одного гена в рамках одного рабочего процесса. Эти инновации улучшают диагностическую уверенность, поддерживая масштабируемые модели тестирования для крупных центров фертильности. Непрерывные инновации разработчиков тестов и поставщиков услуг ускоряют клиническое принятие и расширяют доступную базу пациентов для ПГТ.

Ключевые тенденции и возможности

Переход к комплексным рабочим процессам ПГТ

Ключевой тенденцией на рынке ПГТ является переход от тестирования по одному показанию к комплексным подходам многократного скрининга. Клиники все чаще предпочитают платформы, способные одновременно оценивать анеуплоидии, моногенные нарушения и структурные хромосомные аномалии. Эта интегрированная модель тестирования улучшает клиническую эффективность, снижает необходимость в множественных анализах и поддерживает персонализированные стратегии отбора эмбрионов. Тенденция создает значительные возможности для поставщиков технологий, предлагающих масштабируемые, все-в-одном решения ПГТ с продвинутыми инструментами интерпретации данных. По мере того как клиники фертильности стремятся выделиться за счет показателей успеха, комплексные рабочие процессы ПГТ становятся конкурентной необходимостью.

- Например, биоинформатические конвейеры Thermo Fisher Scientific для репродуктивной генетики могут обрабатывать сотни образцов эмбрионов за один цикл секвенирования, обеспечивая масштабируемые, все-в-одном решения ПГТ, которые улучшают клиническую эффективность и согласованность в крупных центрах фертильности.

Расширение на развивающихся рынках фертильности

Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и некоторых частях Ближнего Востока представляют значительные возможности для роста ПГТ. Расширяющиеся слои среднего класса, улучшение инфраструктуры здравоохранения и растущие инвестиции в частные клиники фертильности увеличивают доступ к передовым репродуктивным услугам. Правительства и страховщики в отдельных регионах также постепенно признают бесплодие как медицинское состояние, улучшая доступность. Эти рынки предлагают значительный потенциал для моделей ПГТ на основе услуг, где централизованные лаборатории поддерживают несколько клиник. Ожидается, что стратегические партнерства и расширение региональных лабораторий ускорят проникновение на рынок.

- Например, Medicover Genetics расширила свою сеть лабораторий репродуктивной генетики по всей Европе, Ближнему Востоку и Азии, управляя объектами, способными обрабатывать тысячи тестов на репродуктивную генетику в месяц для поддержки спроса клиник за пределами границ.

Ключевые проблемы

Высокая стоимость и ограниченное покрытие возмещения

Высокая стоимость PGT остается значительным барьером для более широкого внедрения, особенно в регионах, чувствительных к цене. Расходы на тестирование значительно увеличивают общие затраты на цикл ЭКО, ограничивая доступ для многих пациентов. В большинстве стран PGT не полностью возмещается государственными или частными страховщиками, что делает его расходом из собственного кармана. Это финансовое бремя ограничивает использование, несмотря на доказанные клинические преимущества. Чувствительность к стоимости также заставляет клиники тщательно обосновывать рекомендации по тестированию, замедляя внедрение в рутинные циклы ЭКО. Решение проблемы доступности остается критически важным для устойчивого расширения рынка.

Этические, нормативные и стандартизационные ограничения

Этические проблемы, связанные с отбором эмбрионов и генетическим скринингом, представляют собой постоянные вызовы для рынка PGT. Регулирование тестирования эмбрионов сильно различается в разных странах, создавая сложность соблюдения для лабораторий и клиник, работающих на международном уровне. Несогласованные стандарты тестирования и критерии отчетности также могут влиять на интерпретацию результатов и принятие клинических решений. Публичные дебаты вокруг генетического отбора дополнительно влияют на разработку политики и восприятие пациентами. Эти нормативные и этические ограничения могут задерживать внедрение технологий, ограничивать объем тестов и увеличивать операционные расходы, требуя постоянного взаимодействия со стейкхолдерами и согласования нормативных актов.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке преимплантационного генетического тестирования, составляя примерно 38-40% мировой доли рынка. Регион выигрывает от большого объема процедур ЭКО, развитой инфраструктуры генетического тестирования и раннего внедрения PGT на основе секвенирования следующего поколения. Соединенные Штаты лидируют в региональном спросе, поддерживаемые сильной сетью специализированных клиник по лечению бесплодия, хорошо установленными референтными лабораториями и высокой осведомленностью пациентов о скрининге генетических рисков. Благоприятные клинические руководства, высокая проникновение частного страхования для услуг по лечению бесплодия и постоянные технологические инновации дополнительно укрепляют лидерство на рынке. Канада вносит стабильный вклад, поддерживаемая расширением частных центров фертильности и растущим принятием PGT в рутинных циклах ЭКО.

Европа

Европа представляет около 30-32% мирового рынка преимплантационного генетического тестирования, поддерживаемого широким внедрением ЭКО и сильным клиническим акцентом на предотвращение генетических заболеваний. Такие страны, как Великобритания, Германия, Франция, Испания и Италия, стимулируют региональный спрос за счет развитой инфраструктуры репродуктивной медицины и растущих тенденций материнского возраста. Государственные и частные системы здравоохранения все чаще интегрируют PGT для беременностей с высоким риском, особенно для скрининга на анеуплоидию и моногенные расстройства. Однако рост рынка варьируется в зависимости от страны из-за различий в нормативных рамках, регулирующих тестирование эмбрионов. Несмотря на нормативную сложность, активная клиническая исследовательская деятельность и расширение частных услуг по фертильности поддерживают значительную долю рынка Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 20-22% мирового рынка и представляет собой самый быстрорастущий региональный сегмент. Рост уровня бесплодия, откладывание родительства и расширение доступа к вспомогательным репродуктивным технологиям способствуют внедрению ПГТ в Китае, Японии, Индии, Южной Корее и Австралии. Быстрый рост частных клиник по лечению бесплодия, увеличение медицинского туризма и улучшение доступности технологий генетического тестирования поддерживают расширение рынка. Хотя уровень осведомленности варьируется в разных странах, в городских центрах быстро внедряются передовые рабочие процессы ПГТ. Государственные инициативы по решению проблемы снижения рождаемости в отдельных странах дополнительно укрепляют долгосрочные перспективы роста для преимплантационного генетического тестирования в регионе.

Латинская Америка

Латинская Америка занимает примерно 5-6% доли рынка, что обусловлено постепенным расширением частных клиник по лечению бесплодия и повышением осведомленности о преимуществах генетического скрининга. Бразилия, Мексика и Аргентина являются основными вкладчиками, поддерживаемыми растущими слоями среднего класса и увеличением спроса на передовую репродуктивную помощь. Хотя чувствительность к стоимости и ограниченные возмещения сдерживают внедрение, пациенты с высоким риском ЭКО все чаще выбирают ПГТ для улучшения результатов. Путешествия в пределах региона для лечения бесплодия также поддерживают спрос на специализированные услуги тестирования. Ожидается, что продолжение инвестиций в лабораторную инфраструктуру и обучение врачей будет постепенно улучшать проникновение на основных рынках Латинской Америки.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 3-4% мирового рынка, отражая раннюю, но стабильную растущую адаптацию. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, лидируют по региональному спросу благодаря высоким расходам на здравоохранение, сильным частным центрам по лечению бесплодия и культурному акценту на планирование семьи. В Африке рост рынка остается ограниченным, но улучшается в городских центрах с расширяющимся доступом к частному здравоохранению. Преобладание генетических заболеваний в определенных популяциях способствует выборочному внедрению ПГТ. Однако регуляторная изменчивость и проблемы с доступностью продолжают ограничивать широкое использование, удерживая общую долю рынка сравнительно скромной.

Сегментация рынка:

По продуктам и услугам

По технологии

- Секвенирование нового поколения (NGS)

- Полимеразная цепная реакция (PCR)

- Флуоресцентная гибридизация in situ (FISH)

- Технологии массивов

- Другие технологии

По применению

- Скрининг на анеуплоидии

- Структурная перестройка хромосом

- Скрининг моногенных / одно-генных нарушений

- Типирование антигенов человеческих лейкоцитов (HLA)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке преимплантационного генетического тестирования (PGT) характеризуется сочетанием специализированных лабораторий генетического тестирования, компаний молекулярной диагностики и поставщиков услуг, ориентированных на фертильность, которые конкурируют по точности, времени выполнения и технологической глубине. Ведущие игроки делают акцент на платформах, основанных на секвенировании следующего поколения, надежных биоинформационных системах и проверенных клинических рабочих процессах для поддержки комплексного скрининга эмбрионов. Стратегические партнерства с клиниками фертильности и сетями ЭКО являются ключевыми для позиционирования на рынке, обеспечивая стабильные объемы образцов и долгосрочные контракты на обслуживание. Компании также инвестируют в расширение лабораторий, автоматизацию и сертификацию качества для обеспечения масштабируемости и соответствия нормативным требованиям. Постоянное совершенствование тестов, расширение меню тестов, охватывающих анеуплоидии и моногенные расстройства, а также улучшенные инструменты интерпретации данных являются ключевыми конкурентными отличиями. По мере роста спроса конкуренция все больше сосредотачивается на надежности обслуживания, клинической интеграции и способности предоставлять высокопроизводительные, экономически эффективные решения PGT в различных нормативных средах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В октябре 2025 года компания Illumina запустила решение для секвенирования 5 оснований, позволяющее одновременно выявлять геномные варианты и метилирование ДНК с высоким разрешением в рамках одного рабочего процесса с использованием запатентованной химии и алгоритмов DRAGEN, значительно расширяя возможности мультиомного анализа для генетического исследования. Эта платформа поддерживает комплексное геномное и эпигеномное профилирование, которое можно использовать в исследовательских рабочих процессах, включая репродуктивную генетику.

- В июле 2025 года компания Takara Bio укрепила свою поддержку рабочих процессов преимплантационного генетического тестирования, расширив свою технологию амплификации всего генома SMARTer® PicoPLEX®, проверенную для входных данных ДНК на уровне одной клетки и менее 100 пг. Это развитие улучшило равномерность генома и согласованность покрытия, поддерживая надежный последующий анализ NGS из образцов биопсии эмбрионов, используемых в приложениях PGT.

- В марте 2025 года компания Fulgent Genetics расширила свой портфель репродуктивной генетики, улучшив рабочие процессы скрининга носителей и тестирования, связанных с эмбрионами, на основе NGS, интегрировав обновленные биоинформатические конвейеры, способные анализировать более 500 клинически значимых генов из образцов ДНК с низким входом. Обновление улучшило точность определения вариантов и время выполнения для лабораторий, поддерживающих программы ЭКО и скрининга эмбрионов.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе Продуктов&Услуг, Технологий, Применения и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Генетическое тестирование до имплантации станет стандартным компонентом протоколов ЭКО, поскольку клиники сосредоточатся на повышении успеха имплантации и снижении риска выкидыша.

- Внедрение секвенирования нового поколения будет продолжать расширяться благодаря более высокой точности, более быстрому анализу и более широкой клинической полезности.

- Спрос на комплексное тестирование, охватывающее анеуплоидию, моногенные нарушения и структурные аномалии, будет расти в центрах фертильности.

- Модели тестирования на основе услуг укрепятся, поскольку клиники будут полагаться на специализированные лаборатории для проведения передового генетического анализа и интерпретации.

- Автоматизация и интеграция биоинформатики улучшат согласованность тестирования, время выполнения и масштабируемость.

- Развивающиеся рынки будут вносить больший вклад по мере расширения доступа к вспомогательным репродуктивным технологиям.

- Генетическое консультирование сыграет более заметную роль в руководстве принятием решений пациентами и выборе тестов.

- Регуляторные рамки постепенно будут развиваться для поддержки стандартизированных практик тестирования и отчетности.

- Усилия по оптимизации затрат улучшат доступность и поддержат более широкий доступ пациентов.

- Стратегические партнерства между поставщиками технологий и сетями фертильности будут формировать долгосрочное развитие рынка.