Marknadsöversikt:

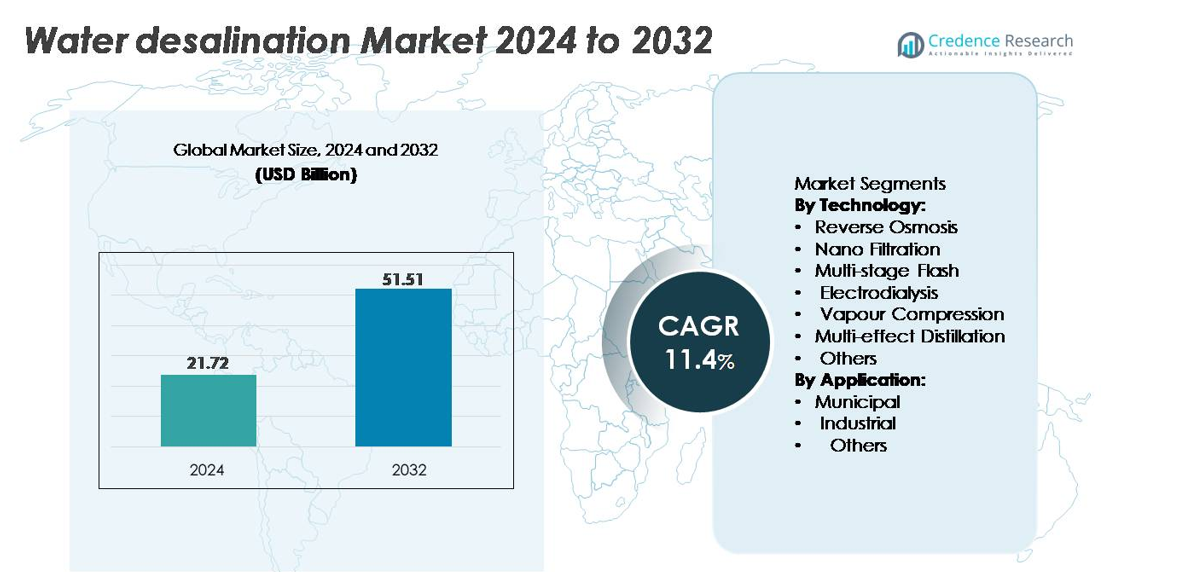

Den globala marknaden för avsaltning av vatten värderades till 21,72 miljarder USD år 2024 och förväntas nå 51,51 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 11,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för avsaltning av vatten 2024 |

21,72 miljarder USD |

| Marknad för avsaltning av vatten, CAGR |

11,4% |

| Marknadsstorlek för avsaltning av vatten 2032 |

51,51 miljarder USD |

Marknaden för avsaltning av vatten formas av en konkurrenskraftig grupp av globala ledare, där Xylem Inc., Acciona Agua, Hitachi Zosen Corporation, Aquatech International LLC, Pentair Plc och Hyflux Ltd. driver teknologisk innovation och storskaliga projekt. Dessa företag stärker marknadsnärvaron genom avancerade RO-system, energieffektiva membran och turnkey EPC-kapaciteter anpassade för kommunala och industriella kunder. Regionalt dominerar Mellanöstern & Afrika marknaden med en ungefärlig andel på 45%, stödd av stora kustanläggningar, statligt stödda investeringar och kontinuerlig kapacitetsutbyggnad. Asien och Stillahavsområdet följer som en snabbt växande region, medan Nordamerika och Europa bibehåller en stadig adoption driven av torktålighet och efterlevnad av regler.

Marknadsinsikter:

- Den globala marknaden för vattenavsaltning nådde 21,72 miljarder USD år 2024 och förväntas växa med en CAGR på 12,1% fram till 2032, stödd av ökande kommunal och industriell efterfrågan i vattenstressade regioner.

- Det växande behovet av tillförlitlig dricksvattenförsörjning, ökad frekvens av torka och striktare regler för industriell återanvändning av vatten driver storskalig adoption av RO-, termiska och hybrida avsaltningssystem i kustekonomier.

- Teknologiska skiften mot energieffektiva RO-membran, avsaltning med förnybar energi, digital optimering av anläggningar och avancerade lösningar för brine-hantering definierar viktiga marknadstrender, vilket påskyndar kostnadsminskningar och operativ hållbarhet.

- Konkurrensen förblir stark då globala aktörer som Xylem, Acciona Agua, Hitachi Zosen, Aquatech, Pentair och Hyflux utökar EPC-kapaciteter, innoverar högåtervinningssystem och säkrar långsiktiga O&M-kontrakt inom kommunala och industriella segment.

- Mellanöstern & Afrika har den största regionala andelen på ~45%, följt av Asien och Stillahavsområdet på ~25%; RO dominerar teknikandelen på ~60%, med kommunala tillämpningar som står för ~65% av den totala efterfrågan på avsaltat vatten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter teknik

Omvänd osmos (RO) förblir den dominerande tekniken, som står för den största marknadsandelen tack vare sin höga saltavvisningseffektivitet, modulära design och minskande kostnader för membranbyte som stöder snabb implementering i kommunala och industriella miljöer. Nanofiltrering (NF) visar stadig adoption för selektiv borttagning av lösta ämnen i bräckt vatten och återanvändning av avloppsvatten. Multi-Stage Flash (MSF) och Multi-Effect Distillation (MED) behåller relevans i termisk-energirika regioner, drivna av operativ kompatibilitet med kraftvärmeverk. Elektrodialys (ED) får fotfäste för låg-salinitet och nischade industriella tillämpningar som kräver riktad jonseparation. Ångkompressionssystem (VC) betjänar avlägsna installationer med kompakta layouter, medan andra framväxande teknologier som framåt osmos och membrandestillation avancerar pilotförsök för förbättrad energieffektivitet.

- Till exempel levererar DuPonts FILMTEC™ SW30HRLE-440i-membran ett verifierat permeatflöde på 6 000–6 500 GPD med en saltavvisningsgrad på 99,7%, stödd av automatiserade iLEC™-kopplingar som eliminerar O-ringläckage.

Efter tillämpning

Kommunal vattenförsörjning utgör det dominerande tillämpningssegmentet, stödd av växande stadsbefolkningar, vattenbristtryck och statliga investeringar i storskalig avsaltningsinfrastruktur för att säkerställa motståndskraftig produktion av dricksvatten. Industriell efterfrågan växer när sektorer som kraftproduktion, olja & gas, kemikalier och livsmedelsbearbetning antar avsaltning för att säkra tillförlitligt processvatten och minska uttag av färskvatten. Kategorin “Övriga” som omfattar jordbruk, försvar och turism upplever inkrementell tillväxt driven av behovet av decentraliserade, containeriserade avsaltningsenheter och off-grid vattenförsörjningslösningar i avlägsna eller torra områden.

- Till exempel producerar IDE Technologies’ Sorek I-anläggning i Israel 624 000 m³/dag med hjälp av 16-tums RO-membran, världens största membrandiameter i kommunal avsaltning, samtidigt som energiförbrukningen ligger nära 3,2 kWh/m³, vilket visar på rekordstor kapacitet för urban försörjning.

VIKTIGA TILLVÄXTMOTORER

Ökande global vattenbrist och stigande kommunal efterfrågan

Accelererande uttömning av färskvatten, snabb urbanisering och klimatinducerade torkor ökar avsevärt trycket på länder att utöka alternativa vattenförsörjningskällor, vilket positionerar avsaltning som en hörnsten i långsiktig vattenförsörjningsplanering. Kommunala verk antar storskaliga avsaltningsanläggningar för att säkerställa tillgången på dricksvatten, särskilt i torra områden där grundvattenpåfyllningshastigheterna förblir otillräckliga. Regeringar i regioner som Mellanöstern, Sydasien och delar av Nordamerika investerar i mega avsaltningsprogram för att diversifiera försörjningsportföljer och minska beroendet av nederbörd. Det växande beroendet av decentraliserade och nödsituationsavsaltningsenheter stärker ytterligare efterfrågan i kust- och torkdrabbade regioner. När städer integrerar motståndsstrategier och klimatriskanpassningsåtgärder blir avsaltning en strategisk investering som stödjer befolkningstillväxt, industrialisering och miljöefterlevnad, vilket därmed förstärker dess långsiktiga roll i nationell vatteninfrastruktur.

- Till exempel driver Saudiarabiens SWCC Rabigh 3 IWP, verifierad vid 600 000 m³/dag, vilket innehar ett Guinness världsrekord som den största omvänd osmos-avsaltningsanläggningen globalt, och förser miljontals med klimatresistent dricksvatten.

Framsteg inom membranteknik och energieffektiva processer

Kontinuerliga förbättringar inom membranteknik, systemoptimering och hybridanläggningskonfigurationer driver kostnadsminskningar och operativ effektivitet, vilket stärker den ekonomiska lönsamheten för avsaltning. Nya generationens omvänd osmos-membran med förbättrad permeabilitet, motståndskraft mot beläggning och längre livslängd minskar underhållsfrekvensen och sänker de totala driftskostnaderna för stora verk och industriella anläggningar. Framväxande koncept som biomimetiska membran, grafenoxidlager och nanokompositmaterial ökar genomströmningen och minskar energiförbrukningen. Integration av energirecupereringsenheter (ERD), optimerade högtryckspumpar och digitala övervakningssystem förbättrar ytterligare anläggningens prestanda. Hybridkonfigurationer av RO-termiska system hjälper till att maximera saltkoncentrationen samtidigt som de uppnår maximal operativ motståndskraft. Eftersom energi förblir den största kostnadskomponenten i avsaltning, förbättrar innovationer som minskar förbrukningen direkt skalbarheten, vilket gör avsaltning alltmer tillgänglig i regioner med begränsade energiresurser.

- Till exempel producerar Hydranautics’ ESPA2-4040-membran ett verifierat permeatflöde på 1 900 gallon per dag vid 150 psi med en saltavvisningsgrad på 99,6 %, vilket minskar energibehovet för kommunala verktyg.

Ökad industriell adoption och efterlevnad av regler för vattenåteranvändning

Industrier intensifierar användningen av avsaltning när de står inför strängare regler för avloppsvattenutsläpp, begränsningar av sötvattensuttag och hållbarhetskrav. Sektorer som olja & gas, kraftproduktion, gruvdrift, halvledare, livsmedelsbearbetning och kemikalier förlitar sig på avsaltning för att säkerställa en konsekvent tillgång på processvatten och minska operativa störningar. Krav på Zero-Liquid Discharge (ZLD) driver företag att integrera avsaltning med avancerade saltlösningshanteringssystem för att minska miljöpåverkan. Ökat fokus på cirkulär vattenanvändning accelererar adoptionen av membranbaserad avsaltning för intern återvinning och återhämtning av värdefulla salter och mineraler. Industriella operatörer drar också nytta av modulära containerbaserade system, vilket möjliggör snabb installation i avlägsna eller tillfälliga driftzoner. När företag stärker sina ESG-åtaganden och mål för resurseffektivitet spelar avsaltning en kritisk roll i att uppnå ansvarsfull vattenförvaltning, vilket driver en stadig efterfrågan över industrier med hög vattenintensitet.

VIKTIGA TRENDER & MÖJLIGHETER:

Utvidgning av förnybar energi-drivna och hybrida avsaltningssystem

Integrationen av sol-, vind-, geotermisk och avfalls-värmeåtervinningstekniker representerar en av de mest transformativa möjligheterna inom avsaltningsindustrin. Avsaltning som drivs av förnybar energi adresserar långvariga bekymmer kring höga driftskostnader och koldioxidutsläpp associerade med konventionella termiska och RO-anläggningar. Hybrida konfigurationer som kombinerar solceller med RO, eller sol-termisk energi med multi-effekt destillation stödjer kontinuerlig vattenproduktion samtidigt som de stabiliserar elbehovet över topp- och lågsäsonger. Teknologiska framsteg inom termisk energilagring, batteriintegration och nätinteraktiva smarta kontrollenheter förbättrar driftsflexibiliteten hos förnybara system. Regeringar och verktygspiloter i allt högre grad gröna avsaltningsinitiativ för att uppfylla avkarboniseringsmål och anpassa vatteninfrastruktur med hållbarhetsmandat. Skiftet mot lågkoldioxidavsaltning positionerar förnybara energikällor som en stor tillväxtkatalysator i framtida anläggningsutveckling.

- Till exempel är Al Khafji Solar-Powered RO Plant utvecklad av Abengoa (i samarbete med Advanced Water Technology) belägen i Al Khafji, Saudiarabien. Anläggningen drivs av en associerad solcellsanläggning, som allmänt har en kapacitet på 10 MW eller 15 MWac, vilket möjliggör kontinuerlig produktion av 60 000 m³/dag dricksvatten.

Tillväxt i smarta, autonoma och digitalt optimerade avsaltningsanläggningar

Adoptionen av digitala tvillingmodeller, prediktiv analys, AI-aktiverad övervakning och IoT-baserade processkontroller driver moderniseringen av avsaltningsoperationer. Smarta anläggningar automatiserar membranrengöringscykler, upptäcker beläggning i tidiga stadier och optimerar systemtryck och flödeshastigheter i realtid för att förbättra energieffektiviteten och minska oplanerade driftstopp. Molnbaserade övervaknings- och datainsamlingsplattformar (SCADA) möjliggör fjärrhantering över distribuerade avsaltningsresurser, vilket främjar skalbarhet i regioner med fragmenterad vatteninfrastruktur. Autonoma system förbättrar arbetskraftseffektiviteten, säkerställer konsekvent utgångskvalitet och stöder underhållsstrategier baserade på tillstånd. När avsaltningsanläggningar växer i skala och komplexitet blir digital transformation avgörande för att maximera tillgångens livslängd, minska operativa risker och förbättra kostnadsförutsägbarheten, vilket skapar en långsiktig möjlighet för teknikleverantörer och verktyg.

Viktiga Utmaningar:

Hög Energikonsumtion och Tillhörande Driftskostnader

Trots teknologiska framsteg förblir avsaltning energikrävande och kräver betydande elektricitet för pressurisering, termisk avdunstning eller saltkoncentrationsprocesser. Hög energikonsumtion översätts direkt till förhöjda driftskostnader, vilket skapar ekonomiska hinder för regioner med begränsade energiresurser eller volatila elmarknader. Energiprisfluktuationer, nätbegränsningar och koldioxidutsläppskomplikationer tillför ytterligare operativ komplexitet. Verktyg kämpar för att bibehålla kostnadskonkurrenskraft när de balanserar vattenavgifter med stigande energikostnader. Även om energibesparande enheter och avancerade membran minskar konsumtionen, är storskaliga anläggningar fortfarande starkt beroende av kontinuerlig strömförsörjning, vilket begränsar genomförbarheten för låginkomstregioner. Att hantera långsiktig energitillgänglighet förblir en kritisk utmaning och en viktig faktor för projektets livskraft.

Miljöproblem Kopplade till Saltvattenbortskaffande och Ekosystempåverkan

Bortskaffande av saltvatten fortsätter att utgöra betydande miljöutmaningar, särskilt för kustområden med känsliga marina ekosystem. Utsläpp med hög salthalt, termisk förorening och kvarvarande kemiska tillsatser kan förändra havsvattnets densitet, störa vattenlevande livsmiljöer och påverka biologisk mångfald om de inte hanteras korrekt. Landbaserade alternativ för bortskaffande av saltvatten väcker också oro kring jordsaltning och grundvattenförorening. Regleringsmyndigheter inför strikta standarder för utloppsdesign, salinitetsblandning och avloppskvalitet, vilket ökar projektkomplexitet och kostnader. Medan avancerad saltvattenkoncentration, mineralåtervinning och nollvätskeutsläppslösningar hjälper till att minska miljörisker, begränsar deras höga kapital- och driftkostnader en bred spridning. Hållbar hantering av saltvatten är avgörande för långsiktig acceptans och miljöefterlevnad av avsaltningsprojekt.

Regional Analys:

Mellanöstern & Afrika (MEA)

Mellanöstern & Afrika innehar den största andelen av den globala avsaltningsmarknaden, med cirka 45%, drivet av kronisk vattenbrist, minimala färskvattenresurser och omfattande regeringsledd infrastrukturutveckling. Länder som Saudiarabien, Förenade Arabemiraten, Kuwait och Israel driver några av världens största omvänd osmos- och termiska avsaltningsanläggningar, stödda av betydande investeringar i förnybar energi och energieffektiva system. Nationella vattenstrategier, befolkningstillväxt och industriell expansion stärker ytterligare efterfrågan. Pågående megaprojekt och teknologisk modernisering fortsätter att positionera MEA som det globala navet för storskalig avsaltningskapacitet.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerar ungefär 25% av marknaden, stödd av ökande vattenstress, snabb urbanisering och industriell expansion över Kina, Indien, Australien, Sydkorea och Singapore. Regeringar ökar avsaltningsutbyggnaden för att stabilisera kommunal vattenförsörjning och minska sårbarheten för fluktuerande monsunmönster. Australien och Singapore leder hög-effektiva membranavsaltning, medan Kina avancerar stora kustnära RO-anläggningar för att säkra industriella och inhemska vattenbehov. Växande antagande av teknologier för minimering av saltvatten och hybrida sol-RO-system accelererar ytterligare tillväxten. När klimatvariabiliteten intensifieras, framträder Asien och Stillahavsområdet som den snabbast växande regionala marknaden för nya projektinstallationer.

Nordamerika

Nordamerika står för ungefär 15% av den globala efterfrågan på avsaltning, drivet av vattenbrist i sydvästra USA, befolkningstillväxt och behov av industriell vattensäkerhet. USA utökar kommunala och industriella RO-installationer, särskilt i Kalifornien, Texas, Florida och Arizona, där torkaförhållanden kvarstår. Kanada och Mexiko investerar selektivt i kustnära avsaltningsprojekt för att stärka regional vattenresiliens. Ökat fokus på digital optimering, energirecupereringsenheter och lågtrycksmembran förbättrar anläggningens prestanda. Policystöd för torkaminskning, kombinerat med ökande krav på industriell återanvändning, upprätthåller Nordamerikas medellånga projektpipeline för avsaltning.

Europa

Europa står för cirka 10% av marknaden, drivet av medelhavsnationer som Spanien, Italien, Cypern och Grekland som förlitar sig på avsaltning för att stabilisera säsongsbundna vattenbrister. Spanien förblir regionens största användare och driver ett omfattande nätverk av RO-anläggningar som stöder jordbruk, turism och kommunal försörjning. Norra Europa använder avsaltning i mindre skala för ö-samhällen och högrenade industriella tillämpningar. Starkt regulatoriskt fokus på energieffektivitet främjar användningen av förnyelsebar energidriven avsaltning och avancerade saltlösningshanteringsmetoder. EU-finansiering för klimatresilient vatteninfrastruktur uppmuntrar ytterligare långsiktig projektutveckling.

Latinamerika

Latinamerika representerar ungefär 5% av avsaltningsmarknaden, stödd av ökande användning inom gruvdrift, kraftproduktion och kustnära kommuner. Chile leder den regionala implementeringen på grund av intensiv koppargruvdrift som kräver pålitliga icke-färskvattenkällor, stödd av stora RO-installationer längs Atacamaöknen. Mexiko och Brasilien utökar kommunal avsaltningskapacitet för att lindra urbana vattenbrister och minska beroendet av uttömda reservoarer. Ökande torkafrekvens och industriell diversifiering driver nya projektpipelines. Även om regionen fortfarande befinner sig i tidiga adoptionsstadier, accelererar policystöd för hållbara vattenlösningar långsiktig expansion av avsaltning.

Marknadssegmenteringar:

Efter teknik:

- Omvänd osmos

- Nanofiltrering

- Multi-stage Flash

- Elektrodialys

- Ångkompression

- Multi-effect Distillation

- Övriga

Efter tillämpning:

- Kommunal

- Industriell

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för vattenavsaltningsmarknaden kännetecknas av en blandning av globala ingenjörsföretag, specialister på membranteknologi och vattenföretag i stor skala som tillsammans driver framsteg inom storskaliga och decentraliserade avsaltningslösningar. Nyckelaktörer inkluderar Veolia, SUEZ, Acciona, Doosan Enerbility, IDE Technologies, Abengoa och Aquatech, som alla investerar kraftigt i högpresterande RO-system, förnybar energidriven avsaltning och avancerade saltlösningshanteringsteknologier. Företag stärker konkurrenskraften genom EPC-kapaciteter, långsiktiga O&M-kontrakt, digitala optimeringsplattformar och energibesparande integration som minskar livscykelkostnaderna. Membraninnovatörer som DuPont, Toray, Hydranautics och LG Chem förbättrar marknadsdifferentieringen genom högpermeabla, föroreningsresistenta membran som stödjer minskad energiförbrukning. Regionala verktyg i Mellanöstern, Asien och Stillahavsområdet och Nordamerika samarbetar med globala leverantörer för att skala upp hybrida RO-termiska anläggningar och smart vatteninfrastruktur. Strategiska samarbeten, tekniklicensiering och expansion till modulära containerenheter intensifierar ytterligare konkurrensen, vilket positionerar ledande leverantörer för att fånga den ökande efterfrågan från kommunala och industriella sektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Xylem Inc.

- Acciona Agua

- Hitachi Zosen Corporation

- Aquatech International LLC

- Pentair Plc

- Hyflux Ltd.

Senaste utvecklingen:

- I november 2025 blev Xylem en strategisk investerare i Flocean, som utvecklar världens första kommersiella undervattensavsaltningsanläggning. Detta drag syftar till att hjälpa till att skala upp nya avsaltningslösningar globalt, vilket signalerar Xylems satsning på nästa generations avsaltningstekniker.

- I juni 2025 valdes Aquatech International LLC som partner för avsaltnings-teknologi för den kommande havsvattenavsaltningsanläggningen vid Corpus Christi’s Inner Harbor Water Treatment Campus i Texas. När den är färdigställd kommer detta att vara den tredje största havsvattenavsaltningsanläggningen i Amerika (och den första större i Texas).

- I december 2023 tillkännagav ACCIONA betydande milstolpar för två stora avsaltningsanläggningar i Saudiarabien, vilket framhävde deras produktionsökning: Jubail 3B Desalination Plant och Shuqaiq 4 Desalination Plant

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Teknologi, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Avsaltningskapaciteten kommer att expandera snabbt när fler länder prioriterar långsiktig vattensäkerhet mitt i intensifierande torka och klimatvariationer.

- Omvänd osmos kommer att stärka sin dominans när membranens effektivitet förbättras och energiförbrukningen fortsätter att minska.

- Avsaltningsanläggningar som drivs av förnybar energi kommer att få fäste när verktyg söker koldioxidsnåla och kostnadsstabila driftsmodeller.

- Digitala tvillingar, AI-baserad optimering och prediktivt underhåll kommer att bli standard över nya och uppgraderade anläggningar.

- Industriella sektorer kommer i allt högre grad att anta avsaltning för att följa strängare utsläppsregler och minska beroendet av färskvatten.

- Hybrida RO-termiska system kommer att se bredare användning för att uppnå högre återvinningsgrader och förbättrad saltlösningshantering.

- Decentraliserade och modulära avsaltningsenheter kommer att expandera i avlägsna, ö- och nödsvarstillämpningar.

- Teknologier för brine-valorisering kommer att utvecklas, vilket möjliggör återvinning av mineraler och minskad miljöpåverkan.

- Offentlig-privata partnerskap kommer att påskynda projektutveckling, särskilt i vattenstressade tillväxtmarknader.

- Regionala ledare som MEA och Asien-Stillahavsområdet kommer att driva globala kapacitetstillskott genom storskaliga infrastrukturinvesteringar.