Marknadsöversikt

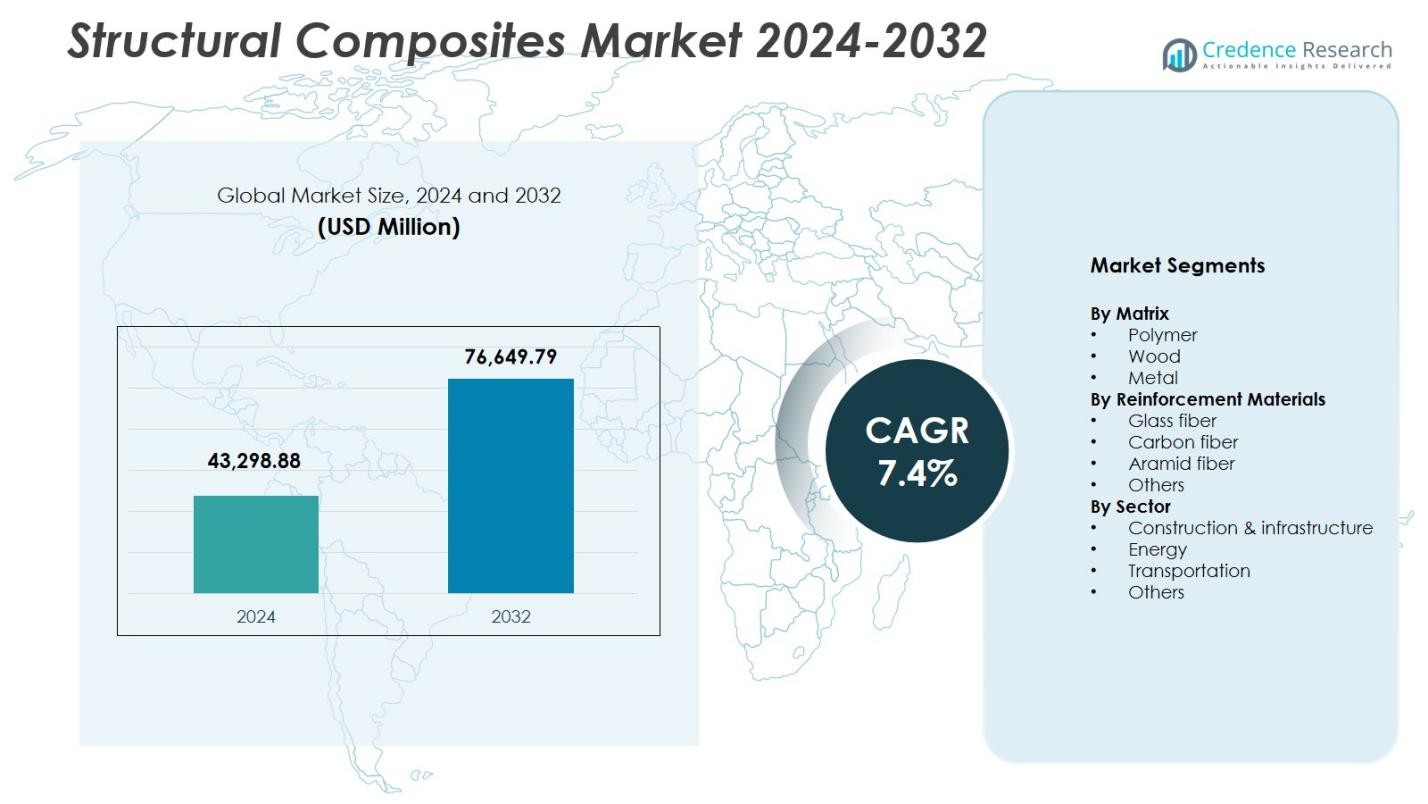

Marknaden för strukturella kompositer värderades till 43 298,88 miljoner USD år 2024 och förväntas nå 76 649,79 miljoner USD år 2032, med en CAGR på 7,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för strukturella kompositer 2024 |

43 298,88 miljoner USD |

| Marknaden för strukturella kompositer, CAGR |

7,4% |

| Marknadsstorlek för strukturella kompositer 2032 |

76 649,79 miljoner USD |

Marknaden för strukturella kompositer formas av nyckelaktörer som Hexcel Corporation, Toray Group, Owens Corning, Solvay, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Huntsman Corporation, Hexion Inc., SGL Group och Argosy International Inc., som alla driver framsteg inom högpresterande material för strukturella tillämpningar. Dessa företag fokuserar på förbättrad styrka, hållbarhet och lättvikt för att möta den ökande efterfrågan inom bygg-, transport-, flyg- och energisektorerna. Nordamerika leder marknaden med en 32,4% andel år 2024, stödd av stark tillverkningskapacitet och infrastrukturinvesteringar, medan Europa och Asien-Stillahavsområdet följer tätt med robust adoption inom förnybar energi och industriell utveckling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för strukturella kompositer nådde 43 298,88 miljoner USD år 2024 och förväntas växa med en CAGR på 7,4% fram till 2032.

- Ökad efterfrågan på lätta, korrosionsbeständiga material inom byggnation, transport och förnybar energi fortsätter att driva stark adoption av polymermatriskompositer, som hade en andel på 8% år 2024.

- Viktiga trender inkluderar snabb expansion av vindkraftinstallationer, ökad lättvikt inom bilindustrin och framsteg inom återvinningsbara kompositteknologier som stöder hållbarhetsmål.

- Ledande aktörer som Hexcel Corporation, Toray Group, Owens Corning, Solvay och Teijin Limited fokuserar på högstyrkematerial, automation och produktinnovationer för att stärka marknadsnärvaron.

- Nordamerika ledde med en andel på 4%, följt av Europa med 29,7% och Asien-Stillahavsområdet med 28,1%, stödda av stora infrastrukturprogram, tillväxt inom förnybar energi och expanderande transportapplikationer.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Matris

Marknaden för strukturella kompositer efter matris domineras av polymersegmentet, med en andel på 62,8% år 2024, drivet av dess höga styrka-till-vikt-förhållande, korrosionsbeständighet och mångsidighet inom byggnation, energi och transportapplikationer. Polymerkompositer fortsätter att vinna mark på grund av minskade livscykelkostnader, enkel tillverkning och lämplighet för storskaliga strukturella komponenter som brodäck, vindturbinblad och bilkarosspaneler. Trä- och metallmatrissegmenten följer, stödda av nischapplikationer, men polymer förblir det föredragna valet då industrier fokuserar på lättvikt, hållbarhet och förbättrad strukturell prestanda.

- Till exempel tillhandahöll Mitsubishi Chemical Group autoklaverbar kolfiberprepreg för en OEM:s bilkarosspaneler, såsom tak och motorhuvar upp till två meter breda, vilket effektiviserade målningen vid 180°C i 45 minuter.

Efter Förstärkningsmaterial

Marknaden för strukturella kompositer efter förstärkningsmaterial leds av glasfibersegmentet, som står för 54,6% andel år 2024, stödd av dess kostnadseffektivitet, utmärkta mekaniska egenskaper och utbredd adoption inom infrastruktur och transportstrukturer. Glasfiberkompositer möjliggör hög draghållfasthet, slagmotstånd och designflexibilitet, vilket gör dem lämpliga för broar, armeringsjärn, marina komponenter och byggpaneler. Kolfiber följer med stark efterfrågan inom flyg- och högpresterande bilapplikationer, medan aramidfiber och andra tillgodoser specialiserade krav. Glasfibers dominans förstärks ytterligare av ökande investeringar i hållbara, lätta kompositlösningar.

- Till exempel är Dextra’s Durabar GFRP armeringsjärn, tillverkat av glasfiberförstärkt polymer, 4 gånger lättare och 2 gånger starkare än stål, producerat i ISO-9001 certifierade fabriker för raka stänger, spolar och böjar i betongarmering.

Per Sektor

Marknaden för strukturella kompositer per sektor domineras av bygg- och infrastruktursektorn, som tog 41,3% andel år 2024 på grund av snabb adoption av kompositmaterial för broreparation, strukturell förstärkning, modulär konstruktion och korrosionsbeständiga byggnadskomponenter. Sektorn drar nytta av kompositernas långa livslängd, minskade underhållskostnader och överlägsna lastbärande förmågor. Energitillämpningar, särskilt vindturbinblad, fortsätter att expandera, medan transportbehovet drivs av tillverkning av lätta fordon. Andra sektorer bidrar genom marina, industriella och försvarstillämpningar. Den starka dominansen av bygg- och infrastruktursektorn speglar global modernisering av infrastruktur och hållbarhetsdriven materialsubstitution.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Lätta och Högstyrka Material

Marknaden för strukturella kompositer växer avsevärt när industrier prioriterar lätta och högstyrka material för att förbättra effektivitet och hållbarhet. Kompositer erbjuder överlägsen mekanisk prestanda, korrosionsbeständighet och designflexibilitet, vilket möjliggör deras utbredda användning inom transport, byggnation och industriell utrustning. Biltillverkare och flygplanstillverkare ersätter i allt högre grad metalldelar med kompositer för att förbättra bränsleeffektivitet och minska utsläpp. Dessutom antar infrastrukturutvecklare kompositbalkar, paneler och armeringsjärn för att sänka underhållskostnader och förlänga livslängden, vilket sammantaget driver stark efterfrågan över globala ingenjörs- och tillverkningssektorer.

- Till exempel tjänar Strongwell’s COMPOSOLITE-paneler, tillverkade via pultrusion med fiberförstärkt polymer, som 3,15 tum tjocka modulära strukturella komponenter som låser ihop för lastbärande tillämpningar i byggnader.

Expansion av Förnybar Energi och Vindkraftsinstallationer

Den snabba ökningen av global vindenergideployment fungerar som en stark katalysator för kompositkonsumtion, särskilt vid tillverkning av stora, högpresterande turbinblad. Strukturella kompositer ger exceptionell utmattningsbeständighet, styvhet och lätta egenskaper som är nödvändiga för längre och mer effektiva bladdesigner. Regeringar världen över investerar i kapacitetsökning av förnybar energi, vilket skapar en hållbar efterfrågan på kompositmaterial. Offshore-vindprojekt, som kräver överlägsen korrosionsbeständighet och strukturell tillförlitlighet, höjer ytterligare marknadstillväxten. Dessa faktorer positionerar sammantaget kompositer som ett kritiskt material för nästa generations förnybara energiinfrastruktur.

- Till exempel utrustar Vestas sin V162-6.2 MW EnVentus-turbin med kolfiber- och glasfiberförstärkta plastblad som mäter 79,35 meter i längd. Dessa kompositer möjliggör en rotordiameter på 162 meter, vilket stödjer förbättrad energifångst i olika vindförhållanden.

Ökande Modernisering och Reparationsaktiviteter för Infrastruktur

Initiativ för rehabilitering av infrastruktur världen över stödjer marknadsexpansion, eftersom kompositer erbjuder långvariga, korrosionsbeständiga lösningar för broar, tunnlar och offentliga verk. Strukturella kompositer minskar installations- och underhållskostnader jämfört med alternativ i stål och betong, vilket gör dem föredragna för förstärknings- och ombyggnadsprojekt. Växande investeringar i smart och hållbar infrastruktur förstärker behovet av avancerade material med förlängd driftstid. Regeringar och privata utvecklare använder kompositbaserade däck, armeringsjärn, omslag och strukturella balkar för att förbättra prestanda och motståndskraft, vilket avsevärt påskyndar marknadstillväxten i både utvecklade och framväxande ekonomier.

Viktiga Trender & Möjligheter

Teknologiska Framsteg inom Tillverkning av Högpresterande Kompositer

Kontinuerlig innovation inom resin-kemi, fiberteknologier och automatiserade produktionsprocesser presenterar stora möjligheter för marknaden för strukturella kompositer. Avancerade tekniker som resinöverföringsformning, filamentlindning och automatiserad fiberplacering förbättrar produktionens hastighet, konsistens och kostnadseffektivitet. Framväxten av återvinningsbara kompositer och termoplastiska matriser driver hållbarhetsfokuserad innovation. Dessa teknologier möjliggör utveckling av lättare, starkare och mer hållbara komponenter, vilket öppnar upp möjligheter inom flyg, bilindustri, försvar och storskalig konstruktion. Tillverkare som investerar i digital tillverkning och materialoptimering drar nytta av minskat avfall och förbättrad produktprestanda.

- Till exempel använder Advanced Composites Inc. filamentlindningsmaskiner med kolfiber- och glasfibermaterial för att producera högpresterande rör och strukturer för försvars- och kommersiella ändamål, vilket stödjer prototyper genom fullständiga produktionskörningar.

Växande Användning av Hållbara och Ekoeffektiva Kompositlösningar

Det ökande globala fokuset på ESG-mål och cirkulära ekonomipraxis driver användningen av biobaserade hartser, naturliga fibrer och återvinningsbara kompositsystem. Industrier söker miljövänliga strukturella lösningar som uppfyller stränga utsläppsstandarder utan att kompromissa med prestanda. Hållbara kompositer skapar nya möjligheter inom gröna byggnader, förnybar energiteknik, nästa generations mobilitet och koldioxidneutral infrastruktur. Regulatoriskt stöd för låga koldioxidmaterial påskyndar skiftet mot ekoeffektiva kompositer, vilket uppmuntrar tillverkare att utöka hållbara produktlinjer och innovera över leveranskedjor för att möta den ökande efterfrågan på grönare strukturella material.

- Till exempel kombinerar Hexcel’s Nature Range även linfibrer med biohärledda hartser för att ersätta petrokemiska epoxier, samtidigt som bearbetningsegenskaperna för kompositer i vindturbinblad bevaras. Detta stödjer utsläppsminskningar inom förnybar energi utan att förändra hartsens egenskaper.

Viktiga Utmaningar

Höga Produktionskostnader och Komplexa Tillverkningsprocesser

Trots starka prestandafördelar står marknaden för strukturella kompositer inför utmaningar på grund av höga materialkostnader, arbetsintensiva processer och omfattande kapitalbehov. Avancerade fibrer, specialiserade verktyg och precisionsbearbetning bidrar till ökade produktionskostnader jämfört med traditionellt stål och aluminium. Tillverkare måste också hantera långa cykeltider och strikta kvalitetskontrollstandarder, vilket begränsar skalbarheten. Dessa kostnadshinder hindrar antagandet i priskänsliga tillämpningar, särskilt i utvecklingsregioner. Att övervinna denna utmaning kräver framsteg inom automation, billigare råmaterial och optimerade designtekniker för att förbättra kostnadskonkurrenskraften.

Begränsade Återvinningsteknologier och Problem med Sluthantering

Återvinning av strukturella kompositer är en stor utmaning på grund av komplexa materialkompositioner, tvärbundna hartsystem och begränsad tillgång till ekonomiskt hållbara återvinningsteknologier. De flesta kompositavfall hamnar på deponier, vilket väcker miljöhänsyn och leder till regleringsgranskning. Industrier behöver skalbara lösningar för att återvinna fibrer och återanvända kompositavfall utan att försämra prestandan. Bristen på mogen återvinningsinfrastruktur begränsar utbredd antagning, särskilt inom högvolymsektorer som bil- och byggindustrin. Att hantera denna utmaning kräver genombrott inom kemisk återvinning, utveckling av termoplastiska kompositer och cirkulära materialsystem.

Regional Analys

Nordamerika

Nordamerika har en ledande position på marknaden för strukturella kompositer med en 32,4% andel år 2024, stödd av stark antagning inom flyg, infrastrukturrehabilitering och vindenergiinstallationer. Regionen drar nytta av avancerade tillverkningsmöjligheter, höga investeringar i lättviktsmaterial och en stark närvaro av stora kompositproducenter. Moderniseringsprogram för infrastruktur ökar efterfrågan på korrosionsbeständiga armeringsjärn, brodäck och strukturella förstärkningslösningar. Den expanderande sektorn för elfordon ökar ytterligare användningen av kompositer i lätta karossstrukturer. Gynnsamma regleringsramar som främjar energieffektivitet och hållbarhet fortsätter att förstärka marknadsexpansionen i USA och Kanada.

Europa

Europa tog en 29,7% andel av marknaden för strukturella kompositer år 2024, drivet av omfattande utbyggnad av förnybar energi, strikta miljöregler och ett branschövergripande engagemang för lättviktsingenjörskonst. Regionen leder inom installationer av offshore-vindturbiner, vilket skapar betydande efterfrågan på avancerade kompositblad och strukturella komponenter. Fordonstillverkare påskyndar integrationen av kompositer för att uppfylla utsläppsminskningsmål, medan byggföretag prioriterar hållbara och återvinningsbara kompositlösningar. Starka FoU-investeringar, särskilt i Tyskland, Storbritannien och Frankrike, stödjer innovationer inom högpresterande och hållbara material. Regionens regleringsdrivna strävan mot cirkularitet stärker den långsiktiga antagningen av kompositer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar tillväxtmomentum i marknaden för strukturella kompositer och har en andel på 28,1% år 2024, drivet av snabb industrialisering, expanderande infrastrukturprojekt och ökande kapacitet för förnybar energi. Kina och Indien bidrar avsevärt till marknadens expansion genom storskalig byggnation, modernisering av transport och ökande investeringar i vindkraftinstallationer. Regionen drar nytta av konkurrenskraftig råvarutillgång och kostnadseffektiv tillverkning, vilket möjliggör bredare användning över sektorer. Lättviktslösningar inom bilindustrin, utveckling av höghastighetståg och marina applikationer stärker ytterligare efterfrågan. Asien-Stillahavsområdets expanderande industriella bas och statligt stöd för hållbar infrastruktur säkerställer fortsatt användning av kompositer inom olika applikationer.

Latinamerika

Latinamerika stod för en andel på 5,4% i marknaden för strukturella kompositer år 2024, understödd av växande applikationer inom byggnation, olja och gas samt transportutrustning. Länder som Brasilien och Mexiko använder i allt högre grad kompositmaterial för korrosionsbeständiga strukturer, rörledningar och marina komponenter på grund av utmanande miljöförhållanden. Infrastrukturuppgraderingar och ökande investeringar i förnybar energi, särskilt inom vindkraft, bidrar till efterfrågetillväxt. Lokal tillverkningsutvidgning och partnerskap med globala komposittillverkare förbättrar marknadstillgängligheten. Ekonomiska diversifieringsinsatser i större ekonomier uppmuntrar ytterligare användning av hållbara, högpresterande strukturella kompositer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade en andel på 4,4% i marknaden för strukturella kompositer år 2024, drivet av infrastrukturutveckling, expansion av energisektorn och ökande användning av kompositer i hårda miljöförhållanden. Regionen använder i allt högre grad kompositmaterial för rörledningar, byggnadsfasader och industriella strukturer på grund av deras överlägsna motståndskraft mot korrosion, värme och kemisk exponering. Initiativ för förnybar energi, inklusive stora sol- och vindprojekt, stödjer ytterligare efterfrågan. Växande byggaktivitet i GCC-länderna och industrialisering över Afrika påskyndar ytterligare marknadspenetrationen. Samarbete med globala komposittillverkare stärker lokal kapacitet och användning.

Marknadssegmenteringar:

Efter Matris

Efter Förstärkningsmaterial

- Glasfiber

- Kolfiber

- Aramidfiber

- Övriga

Efter Sektor

- Byggnation & infrastruktur

- Energi

- Transport

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för strukturella kompositer inkluderar ledande företag som Hexcel Corporation, Hexion Inc., Teijin Limited, Solvay, Mitsubishi Chemical Holdings Corporation, Toray Group, Huntsman Corporation, Owens Corning, SGL Group och Argosy International Inc., alla drivande teknologisk innovation och global marknadsexpansion. Dessa aktörer fokuserar på att utveckla högpresterande kompositer med förbättrad mekanisk styrka, hållbarhet och hållbarhet för att möta den ökande efterfrågan inom flyg-, bygg-, transport- och energisektorerna. Strategiska initiativ som fusioner, produktutvecklingar och kapacitetsutvidgningar stärker deras marknadspositionering. Många företag investerar kraftigt i automation, återvinningsbara kompositteknologier och lättviktsmaterial för att betjäna framväxande applikationer. Partnerskap med OEM-tillverkare och infrastrukturutvecklare möjliggör dessutom skräddarsydda kompositlösningar för komplexa ingenjörskrav, vilket säkerställer kontinuerlig tillväxt och konkurrensdifferentiering över regioner.

Nyckelspelaranalys

- Owens Corning

- Solvay

- Argosy International Inc

- Hexion Inc

- SGL Group

- Teijin Limited

- Mitsubishi Chemical Holdings Corporation

- Huntsman Corporation

- Toray Group

- Hexcel Corporation

Senaste Utvecklingen

- I september 2025 förvärvade AM Group UBC Composites, en europeisk specialist inom avancerade kolfiberkomponenter för estetiska och strukturella tillämpningar, och integrerade dess produktionsanläggningar i Tyskland och Slovakien för att stärka kapaciteten inom premiumfordon, försvar, flyg och förnybar energi.

- I december 2025 tillkännagav Syensqo och Vertical Aerospace ett långsiktigt partnerskap för att integrera Syensqos högpresterande kompositer och lim i VX4 elektriska flygplansstruktur.

- I november 2025 bildade FibreCoat och Lofith Composites ett strategiskt partnerskap för att utveckla nästa generations termoplastiska kompositmaterial för rymdtillämpningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Matris, Förstärkningsmaterial, Sektor och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den utvärderar påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt när industrier i allt högre grad antar lätta och högstyrka kompositstrukturer.

- Framsteg inom automatiserad komposittillverkning kommer att förbättra produktionseffektiviteten och minska kostnaderna.

- Utbyggnad av förnybar energi, särskilt vindkraft, kommer att öka efterfrågan på avancerade kompositblad och komponenter.

- Moderniseringsprojekt inom infrastruktur kommer att påskynda antagandet av korrosionsbeständiga kompositmaterial.

- Fordons- och flygsektorerna kommer att fortsätta att skifta mot kompositbaserade lättviktslösningar.

- Utveckling av återvinningsbara och biobaserade kompositer kommer att stödja hållbarhetsmål.

- Ökade investeringar i högpresterande kolfiberteknologier kommer att stärka premiumtillämpningar.

- Framväxande ekonomier kommer att utöka användningen av kompositer inom byggnation, transport och industriella segment.

- Digital design, simuleringsverktyg och smarta kompositövervakningssystem kommer att förbättra prestandaoptimering.

- Globala aktörer kommer att fokusera på strategiska partnerskap och kapacitetsutvidgning för att möta de föränderliga behoven av strukturella kompositer.