市场概况

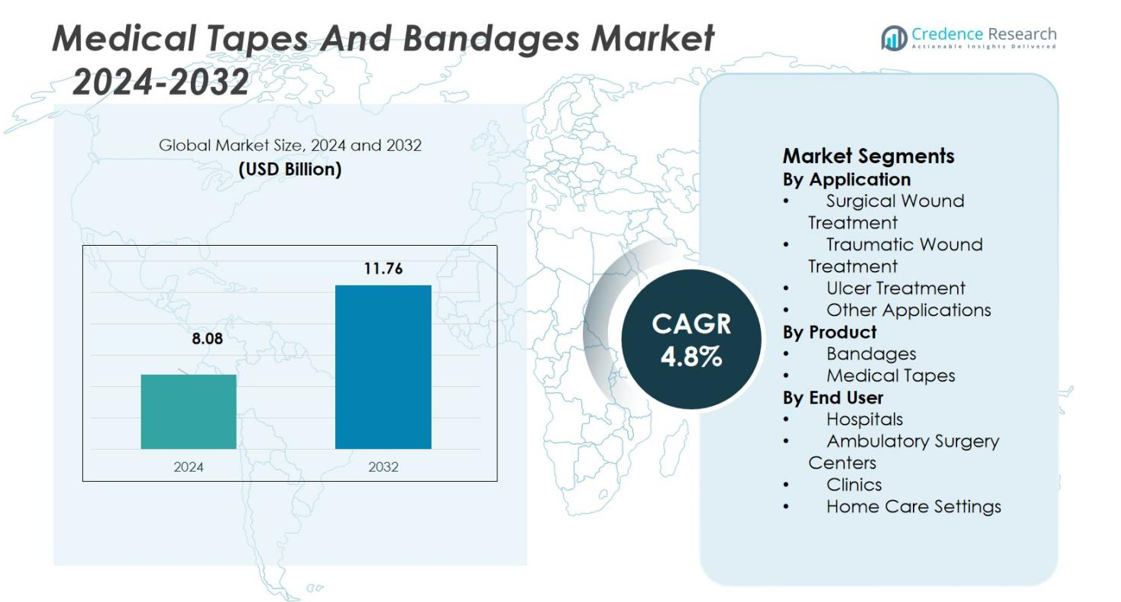

医疗胶带和绷带市场规模在2024年估值为80.8亿美元,预计到2032年将达到117.6亿美元,预测期内的复合年增长率为4.8%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年医疗胶带和绷带市场规模 |

80.8亿美元 |

| 医疗胶带和绷带市场,复合年增长率 |

4.8% |

| 2032年医疗胶带和绷带市场规模 |

117.6亿美元 |

医疗胶带和绷带市场的主要参与者包括3M公司、强生公司、Cardinal Health Inc.、Medline Industries Inc.、Essity、McKesson Corporation、Integra Lifesciences Holdings Corporation、Smith & Nephew Plc.、B. Braun Melsungen AG和PAUL HARTMANN AG,这些公司通过创新和地域扩展积极推进产品组合。在地区方面,北美以45.5%的市场份额领先,得益于强劲的手术量和完善的医疗基础设施。欧洲以28.2%的份额紧随其后,受成熟系统和高伤口护理意识的支持。亚太地区占据18.9%的份额,由于医疗投资增加和新兴市场的扩展访问,呈现出最快的增长潜力。

市场洞察

- 医疗胶带和绷带市场在2024年估值为80.8亿美元,预计到2032年将达到117.6亿美元,复合年增长率为4.8%。

- 全球手术程序的增加以及慢性和创伤性伤口的普遍增加是主要的增长驱动因素,推动了对医疗胶带和绷带的需求。

- 伤口护理产品的创新,包括抗菌和低过敏性特征,正在改变市场,为先进产品的采用提供了机会。

- 价格敏感性和监管障碍是主要限制因素,限制了新兴市场中高端创新产品的增长,要求制造商专注于成本效益解决方案。

- 北美以45.5%的市场份额占据最大份额,受高手术量和医疗基础设施的驱动,其次是欧洲的28.2%和亚太地区的18.9%,预计新兴经济体将快速增长。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按应用

医用胶带和绷带市场按应用分为外科伤口治疗、创伤性伤口治疗、溃疡治疗和其他应用。到2024年,外科伤口治疗部分占据主导地位,占市场的38.5%。这种主导地位是由于全球手术数量的增加,这需要使用医用胶带和绷带进行伤口闭合和保护。对外科治疗的需求不断增长,加上外科技术的进步,推动了该部分的增长。

- 例如,Ethicon(强生医疗科技)报告称,其SURGICEL可吸收止血产品已在全球超过1亿次手术中使用,支持切口管理并减少各类专业领域的术中出血。

按产品

市场分为绷带和医用胶带,其中医用胶带部分领先,占2024年市场份额的56.7%。医用胶带对于伤口固定和术后护理至关重要,推动了其在医疗环境中的显著需求。其多功能性、粘附强度和易用性使其成为医疗专业人员的首选,尤其是在外科和创伤性伤口护理中。向先进、皮肤友好和低过敏性胶带的持续趋势进一步推动了该部分的增长。

- 例如,日东电工是医疗粘合产品和胶带的主要制造商,被认为是全球医疗粘合胶带市场的关键参与者之一。

按终端用户

医用胶带和绷带市场按终端用户分为医院、门诊手术中心、诊所和家庭护理环境。医院部分在2024年以43.2%的市场份额占据主导地位。这主要是由于医院进行的大量伤口护理治疗和手术,这需要稳定供应的医用胶带和绷带。医院基础设施的持续进步以及患者入院的增加,促进了该部分的强劲增长。

关键增长驱动因素

手术程序增加

全球手术程序频率的增加是医用胶带和绷带市场的关键增长驱动因素。由于人口老龄化、生活方式相关疾病和医疗技术的进步,手术数量持续增加,对医用胶带和绷带用于术后伤口固定和保护的需求也在增长。医院和手术中心严重依赖这些产品以确保正确愈合并减少并发症,进一步促进了市场的扩展。

- 例如,国际美容整形外科学会(ISAPS)2024年全球调查报告称,2024年全球进行了超过1740万次外科美容手术,所有这些手术都需要术后伤口管理材料,如胶带和绷带。

创伤性和慢性伤口护理

创伤性损伤和慢性疾病(如糖尿病相关伤口和溃疡)的日益普遍显著推动了对医用胶带和绷带的需求。随着这些病症的全球发病率上升,尤其是在老年人群中,对有效伤口护理解决方案的需求也在增加。医用胶带和绷带在管理这些伤口、促进更快愈合和预防感染方面起着关键作用,推动了市场在医疗设施和家庭护理环境中的增长。

- 例如,世界卫生组织报告称,每年约有5000万起非致命伤害是由道路交通事故造成的,这导致了大量需要伤口敷料和固定材料的病例。

产品创新的进步

医疗胶带和绷带的创新是市场的另一个主要增长驱动力。公司不断开发具有先进功能的产品,如抗菌特性、透气性和低过敏性粘合剂,以满足不断变化的医疗需求。这些进步不仅增强了愈合过程,还提高了患者的舒适度并减少了并发症。能够监测伤口愈合和递送药物的智能绷带的开发预计将进一步推动需求,推动市场增长。

关键趋势与机遇

向家庭护理环境的转变

向家庭护理和自我管理伤口的转变为医疗胶带和绷带市场的增长提供了重要机遇。随着全球医疗系统专注于降低成本和改善患者结果,越来越多的患者在家庭护理环境中接受治疗。这一趋势正在创造对易于使用、有效的伤口护理产品的不断增长的需求,如医疗胶带和绷带,患者或护理人员可以在家中独立使用。

- 例如,美国医疗保险和医疗补助服务中心报告称,每年有超过350万患者接受家庭健康服务,其中许多人需要定期的伤口敷料和固定材料。

采用环保和可生物降解产品

可持续性正在成为医疗产品市场的一个显著趋势。随着消费者和医疗提供者更加关注减少环境影响,对环保和可生物降解的医疗胶带和绷带的需求正在增加。公司正在通过开发由可持续材料制成的产品来回应,这些产品提供与传统产品相同的性能,为市场提供了显著的增长机会,因为环保意识的消费者寻求更绿色的替代品。

- 例如,Lohmann & Rauscher开发了可在工业堆肥条件下90天内分解的可生物降解无纺材料,推动了可持续基材在医疗绷带中的使用。

关键挑战

先进产品的高成本

先进医疗胶带和绷带的高成本,特别是那些具有附加功能如抗菌特性或智能绷带技术的产品,在市场上构成了重大挑战。这些产品通常价格较高,这可能限制其采用,尤其是在医疗预算更为紧张的新兴市场。基本产品和先进产品之间的成本差异也可能阻碍某些医疗环境中的广泛使用,对市场增长构成挑战。

监管障碍和产品审批

医疗胶带和绷带市场的另一个主要挑战是应对复杂的产品审批监管要求。制造商必须遵守严格的法规,并获得如FDA和EMA等卫生当局的批准,这可能会延迟产品上市并增加成本。这种监管负担,加上不同地区的标准差异,可能会减缓市场扩张,并对新产品和创新产品的进入构成障碍。

区域分析

北美

2023年,北美地区在全球医用胶带和绷带市场中占据45.5%的主导市场份额。这一主导地位反映了该地区先进的医疗基础设施、大量的外科手术,以及在术后和创伤环境中广泛使用的伤口护理产品。完善的报销体系和主要行业参与者的强大存在进一步支持了这一领导地位。该地区糖尿病和肥胖等慢性病的普遍存在推动了敷料和安全胶带的需求,巩固了北美作为最大区域市场的地位。

欧洲

在欧洲,医用胶带和绷带市场占有28.2%的市场份额,受益于成熟的医疗体系和严格的监管监督。该地区的份额紧随北美之后,拥有大量的外科伤口护理、创伤治疗和溃疡管理。增长源于人口老龄化和慢性伤口病例的增加,促使医疗服务提供者投资于先进的敷料和粘合剂。制造商正通过创新如抗菌绷带和亲肤胶带来瞄准欧洲的招标市场,使该地区能够维持稳定的需求并保持全球市场的重要份额。

亚太地区

亚太地区占全球市场的18.9%,作为一个高增长区域,受益于不断增加的医疗支出、扩展的基础设施以及创伤和慢性伤口发生率的上升。尽管其市场份额低于北美或欧洲,但在中国、印度和东南亚等国家的快速扩张正在加速其贡献。关键驱动因素包括不断增长的手术量、老年人口的增加以及门诊伤口护理服务的扩展。该地区提供了巨大的上升潜力,本地制造商与全球参与者合作以满足不断增长的需求。

拉丁美洲

拉丁美洲在全球医用胶带和绷带市场中占有4.3%的市场份额,增长由扩大的手术干预和创伤护理推动。尽管其市场份额较主要市场较小,但医疗支出的增加、伤口护理产品的可及性改善以及对慢性伤口管理的认识提高等因素正在推动区域需求。巴西、墨西哥和其他国家的医院和门诊护理中心正越来越多地采用先进的绷带和医用胶带,为全球和区域供应商创造了建立更强大立足点的增长机会。

中东和非洲

中东和非洲地区在全球医用胶带和绷带市场中占有3.1%的适度份额,但随着医疗基础设施的改善和手术量的增加,预计将实现稳定增长。需求受到不断扩大的医院网络、糖尿病相关溃疡发生率的上升以及新兴市场对伤口护理服务的关注增强的支持。尽管人均采用率仍低于发达地区,但国际参与者正越来越多地与区域分销商和政府医院系统合作,以获得进入机会,将该地区定位为伤口护理产品的未来增长前沿。

市场细分

按应用

按产品

按终端用户

按地理区域

竞争格局

医用胶带和绷带市场的竞争格局中,主要关键参与者包括3M公司、强生公司、Cardinal Health Inc.、Medline Industries Inc.、Essity、McKesson Corporation、Integra Lifesciences Holdings Corporation、Smith & Nephew Plc.、B. Braun Melsungen AG和PAUL HARTMANN AG。这些公司通过产品创新、战略合作伙伴关系和地理扩张积极竞争,以加强其在这个高度竞争领域的地位。由于监管要求和强大的品牌声誉,市场以高进入壁垒为特征,迫使较小的参与者专注于利基创新或区域增长。公司越来越多地投资于先进的粘合技术、抗菌敷料和可持续材料,以区分其产品并获得更大的市场份额。他们还强调成本效益和基于价值的产品,以应对价格敏感的市场,同时保持利润率。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Medline Industries Inc.

- PAUL HARTMANN AG

- Cardinal Health Inc.

- McKesson Corporation

- Integra Lifesciences Holdings Corporation

- B. Braun Melsungen AG

- Essity

- Smith & Nephew Plc.

- 3M Company

- Johnson & Johnson

最新动态

- 2025年3月,Medline推出了合成韧带增强植入物,目标是骨科手术中心

- 2023年12月,Lohmann & Rauscher (L&R) 在社交媒体上分享了一则关于Rosidal K和圣诞创意的帖子,但没有推出新的“智能”系统。

- 2023年2月,3M公司推出了其新的医用胶带产品3M医用胶带4578,支持皮肤附着医疗设备长达28天的佩戴时间,是之前行业标准的两倍。

报告覆盖范围

研究报告提供了基于应用、产品、终端用户和地理的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望

- 市场将受益于全球老年人口的增加,这将推动对伤口护理相关用品(包括胶带和绷带)的更高需求。

- 外科医生和医疗系统将在全球范围内进行更多的手术操作,增加手术伤口管理和术后护理中医用胶带和绷带的使用。

- 具有抗菌特性、湿度管理和皮肤友好型粘合剂的先进伤口护理产品的采用将加速,推动市场增长。

- 家庭护理和门诊环境的扩展将为胶带和绷带开辟新渠道,因为患者从基于医院的护理转向自我管理的伤口护理。

- 可持续和环保的产品变体,如可生物降解的背衬和无溶剂粘合剂,将受到重视,因为医疗服务提供者优先考虑环境影响。

- 随着医疗基础设施的改善和对伤口护理需求的意识提高,亚太、拉丁美洲和中东及非洲的新兴市场将提供强劲的增长机会。

- 具有传感器或连接功能的数字集成和“智能”绷带将改变胶带和绷带领域,使伤口愈合监测成为可能并改善结果。

- 价格压力和报销限制将促使制造商优化成本效益解决方案和基于价值的产品,以确保在各种医疗环境中的采用。

- 监管框架和质量标准将收紧,鼓励医疗服务提供者转向经过认证的高性能胶带和绷带,提高低质量进口产品的门槛。

- 主要行业参与者和区域参与者之间的整合和战略合作伙伴关系将增加,推动创新、分销实力和差异化产品的全球覆盖。