Aperçu du Marché

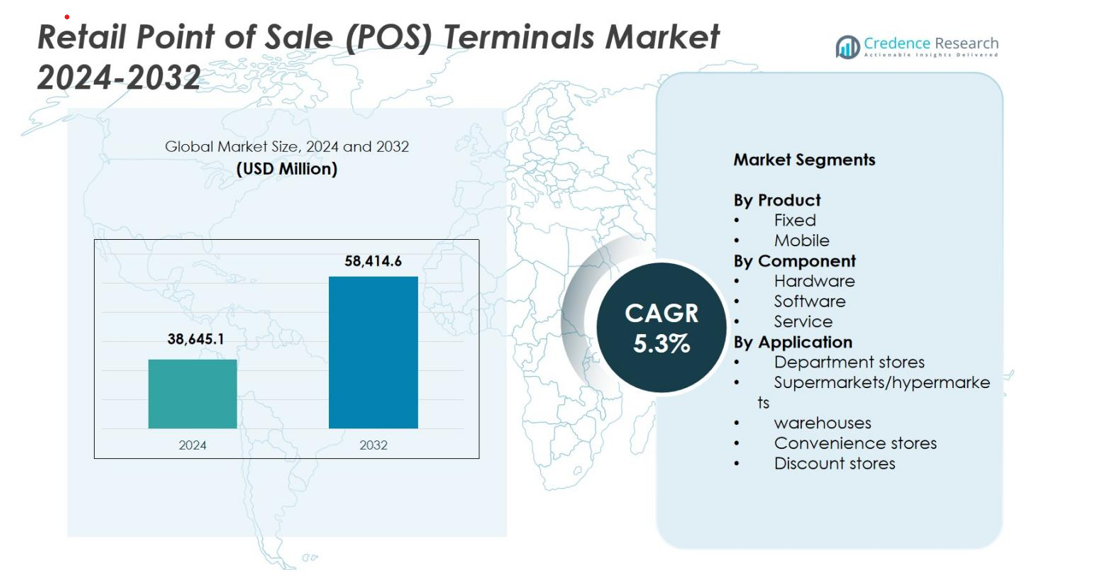

La taille du marché des terminaux de point de vente (POS) de détail était évaluée à 38 645,1 millions USD en 2024 et devrait atteindre 58 414,6 millions USD d’ici 2032, avec un TCAC de 5,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Terminaux POS de Détail 2024 |

38 645,1 millions USD |

| Marché des Terminaux POS de Détail, TCAC |

5,3% |

| Taille du Marché des Terminaux POS de Détail 2032 |

58 414,6 millions USD |

Le marché des terminaux de point de vente (POS) de détail est façonné par un groupe solide d’acteurs mondiaux et régionaux, dont Shopify Inc., Square, PayPal Zettle, Lightspeed, Clover, SumUp, NCR Corporation, Aptos, Cegid Group et Ctac NV, tous stimulant les avancées dans les capacités de paiement numérique, l’adoption des POS mobiles et la gestion de détail basée sur le cloud. Ces entreprises se concentrent sur l’amélioration de la vitesse des transactions, la sécurité et l’intégration omnicanal pour soutenir les demandes de détail en évolution. En 2024, l’Amérique du Nord a dominé le marché avec une part de 34,2 %, soutenue par l’adoption rapide des paiements numériques et une forte présence des principaux fournisseurs de technologie, suivie par l’Asie-Pacifique avec 28,9 %, motivée par l’expansion de l’infrastructure de détail et les initiatives sans espèces.

Aperçus du Marché

- Le marché des terminaux de point de vente (POS) de détail était évalué à 38 645,1 millions USD en 2024 et devrait croître à un TCAC de 5,3 % jusqu’en 2032.

- La croissance du marché est stimulée par l’adoption croissante de la vente au détail omnicanal, la demande croissante de paiements sans contact et une forte intégration des systèmes POS avec les plateformes d’inventaire, de fidélité et d’analyse de données.

- Les principales tendances incluent l’adoption rapide des solutions POS basées sur le cloud et mobiles, l’expansion des terminaux activés par l’IA et l’IoT, et la modernisation des systèmes de caisse dans les supermarchés, les magasins de proximité et les formats de vente au détail spécialisés.

- Les principaux acteurs tels que Shopify Inc., Square, PayPal Zettle, Lightspeed, Clover, SumUp, NCR Corporation, Aptos, Cegid Group et Ctac NV continuent d’innover, avec les POS fixes détenant une part de 62,4 % en tant que segment de produit dominant.

- Régionalement, l’Amérique du Nord est en tête avec une part de 34,2 %, suivie par l’Asie-Pacifique à 28,9 %, l’Europe à 26,8 %, l’Amérique latine à 6,5 % et le MEA à 3,6 %, reflétant une forte numérisation mondiale du commerce de détail.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Produit

Le marché des terminaux de point de vente (POS) de détail est segmenté en systèmes POS fixes et mobiles, avec une domination des POS fixes en 2024 avec une part de 62,4 %. Ce leadership est motivé par une forte adoption dans les supermarchés, hypermarchés et grandes chaînes de distribution qui nécessitent des systèmes de transaction stables et à haute capacité avec une intégration périphérique robuste. Les terminaux POS fixes offrent une sécurité renforcée, une gestion avancée des stocks et des performances constantes pendant les heures de pointe. Les POS mobiles se développent rapidement en raison de la demande croissante pour des solutions de réduction des files d’attente et des expériences de paiement flexibles dans les magasins de proximité et les environnements de vente au détail spécialisés.

- Par exemple, la plateforme “Emerald POS” de NCR Voyix est utilisée par des grands détaillants alimentaires tels que Northgate González Market.

Par Composant

Dans le segment des composants, le marché comprend le matériel, les logiciels et les services, le matériel représentant la plus grande part en 2024 avec 47,8 %. La croissance est soutenue par des mises à niveau continues des terminaux, le déploiement croissant de dispositifs de paiement sans contact et le passage à des systèmes conformes EMV. Les détaillants privilégient un matériel durable et performant pour soutenir les opérations omnicanales et des flux de paiement plus rapides. L’adoption de logiciels s’accélère avec les POS basés sur le cloud, les analyses pilotées par l’IA et les informations en temps réel, tandis que les offres de services gagnent en traction alors que les détaillants recherchent des solutions d’intégration, de maintenance et de support géré.

- Par exemple, NCR Voyix a introduit ses dernières améliorations matérielles pour les caisses automatiques et les POS en 2024, ajoutant des scanners et écrans tactiles améliorés pour améliorer la vitesse et la fiabilité des transactions dans les points de vente à fort trafic.

Par Application

Le segment des applications couvre les grands magasins, supermarchés/hypermarchés, entrepôts, magasins de proximité et magasins discount, les supermarchés/hypermarchés étant en tête avec une part de 38,6 % en 2024. Cette domination découle de volumes de transactions élevés, de besoins de caisses à plusieurs files et de la demande pour des solutions POS intégrées soutenant le suivi des stocks, les programmes de fidélité et la tarification dynamique. Les grands magasins mettent de plus en plus en œuvre des POS avancés pour des expériences omnicanales unifiées, tandis que les magasins de proximité et discount adoptent des systèmes POS compacts ou mobiles pour la rapidité et l’efficacité spatiale. Les entrepôts s’appuient sur des terminaux POS robustes pour optimiser la facturation, la gestion des stocks et les flux logistiques.

Principaux Moteurs de Croissance

Adoption Croissante du Commerce de Détail Omnicanal

Le passage accéléré vers le commerce de détail omnicanal constitue un moteur de croissance majeur pour le marché des terminaux de point de vente (POS) de détail. Les détaillants intègrent de plus en plus les canaux de vente physiques et numériques pour offrir des expériences d’achat fluides, et les systèmes POS servent de colonne vertébrale technologique permettant un commerce unifié. Les terminaux POS modernes prennent en charge les mises à jour des stocks en temps réel, les paiements inter-canaux, les services de click-and-collect et les données clients synchronisées entre les plateformes en ligne et les opérations en magasin. Alors que les détaillants privilégient la personnalisation, des paiements plus rapides et des programmes de fidélité intégrés, la demande augmente pour des solutions POS avancées équipées d’analyses et de connectivité cloud. L’adoption croissante des systèmes POS mobiles améliore encore la flexibilité et le service client, notamment dans les environnements à fort trafic. Cette convergence entre efficacité opérationnelle et commerce expérientiel propulse significativement l’expansion du marché.

- Par exemple, Shopify POS continue d’être déployé comme une colonne vertébrale de commerce unifié pour relier les ventes en ligne et hors ligne. En 2024-2025, Shopify a amélioré ses fonctionnalités permettant aux détaillants de synchroniser les stocks, les données clients, le paiement et les retours à travers les canaux, de sorte que, qu’un client achète en ligne ou en magasin, son panier, son profil de fidélité et son historique d’achats le suivent.

Augmentation de la demande pour des solutions de paiement sans contact et numériques

La préférence croissante pour les paiements sans contact et numériques continue de stimuler l’adoption massive de terminaux POS modernes à l’échelle mondiale. Les consommateurs s’attendent de plus en plus à des expériences de paiement rapides, sécurisées et sans contact, alimentées par la prolifération des portefeuilles mobiles, des cartes compatibles NFC et des transactions basées sur QR. Les détaillants répondent en mettant à niveau vers des systèmes POS avancés capables de traiter divers modes de paiement numérique tout en garantissant la conformité avec les normes de sécurité mondiales comme EMV et PCI-DSS. La pandémie a accéléré les changements comportementaux vers des transactions sans contact, faisant des paiements numériques une norme à long terme dans le commerce de détail. Les initiatives d’inclusion financière, les poussées réglementaires vers des économies sans numéraire et les programmes de transformation numérique dans les régions en développement stimulent davantage le déploiement des POS. Alors que les entreprises cherchent à réduire la fraude, à augmenter la vitesse des transactions et à améliorer la confiance des clients, la demande pour des terminaux POS sécurisés et multifonctionnels continue de croître.

- Par exemple, Visa a rapporté en 2024 que plus de 70 % de toutes les transactions en face à face dans son réseau mondial étaient sans contact, renforçant le besoin de terminaux supportant le paiement par contact.

Besoins croissants pour des opérations de vente au détail basées sur les données

L’accent croissant sur la prise de décision basée sur les données stimule considérablement l’adoption de terminaux POS avancés. Les détaillants utilisent les données POS comme une source d’intelligence critique pour analyser les comportements d’achat, optimiser les niveaux de stock, identifier les heures de pointe et concevoir des stratégies promotionnelles ciblées. Les systèmes POS modernes équipés d’IA et d’analyses cloud fournissent des informations en temps réel qui améliorent la précision du merchandising, réduisent les ruptures de stock et améliorent l’efficacité opérationnelle. L’intégration du POS avec les systèmes CRM, ERP et de chaîne d’approvisionnement renforce davantage la visibilité des données à travers la chaîne de valeur. Alors que la concurrence s’intensifie, les détaillants s’appuient de plus en plus sur des plateformes POS enrichies d’analyses pour offrir des expériences client personnalisées et rationaliser la gestion de la main-d’œuvre. Ce passage vers des écosystèmes de vente intelligents stimule une demande robuste pour des terminaux POS de nouvelle génération capables de traiter en continu des données et de fournir des informations exploitables.

Tendances et opportunités clés

Transition rapide vers des solutions POS basées sur le cloud et mobiles

Une tendance majeure qui redéfinit le marché des terminaux POS de détail est l’adoption accélérée des plateformes POS basées sur le cloud et mobiles. Les systèmes POS cloud permettent un accès à distance, des mises à jour automatiques, une gestion centralisée des données et une intégration transparente avec les plateformes de commerce électronique, les rendant idéaux pour les opérations multi-magasins. Les détaillants bénéficient de coûts initiaux réduits, de prix basés sur l’abonnement et d’une évolutivité améliorée. Pendant ce temps, les solutions POS mobiles ouvrent des opportunités pour des agencements de magasins plus flexibles, des flux de travail de réduction de file d’attente et des interactions client personnalisées directement sur le point de vente. Ces systèmes facilitent une intégration plus rapide, une maintenance simplifiée et une connectivité plus facile avec des applications tierces telles que les programmes de fidélité et les outils de gestion des stocks. Alors que les détaillants recherchent l’agilité et l’efficacité opérationnelle dans un paysage numérique en évolution, le cloud et le mobile POS représentent des voies de croissance significatives.

- Par exemple, Shopify a élargi ses capacités de point de vente (POS) basées sur le cloud en 2024, permettant aux détaillants d’unifier les paniers en ligne et en magasin, les retours et les stocks via un tableau de bord cloud unique.

Intégration de l’IA, de l’IoT et de l’analytique avancée dans les systèmes POS

Le marché connaît de fortes opportunités grâce à l’intégration de l’IA, de l’IoT et de l’analytique avancée dans les systèmes POS. Les POS alimentés par l’IA améliorent la prévision de la demande, automatisent les recommandations de produits et renforcent la détection des fraudes grâce à une surveillance des anomalies en temps réel. Les appareils compatibles IoT connectent le POS avec des capteurs, des étagères intelligentes et des systèmes d’inventaire pour améliorer la visibilité opérationnelle et rationaliser la gestion des stocks. Les détaillants adoptent de plus en plus des systèmes POS qui capturent des données comportementales, permettant des promotions personnalisées et des stratégies de tarification dynamique. Avec l’analytique avancée, les entreprises obtiennent des informations plus approfondies sur les habitudes d’achat, la performance des magasins et les goulets d’étranglement opérationnels. À mesure que les environnements de vente au détail deviennent plus automatisés et connectés, les opportunités s’élargissent pour les fournisseurs offrant des écosystèmes POS intelligents, interopérables et axés sur l’analytique.

- Par exemple, les systèmes d’inventaire et d’analytique des étagères basés sur l’IA et la vision par ordinateur de Walmart, étendus en 2024, s’intègrent aux données POS en magasin pour optimiser le réapprovisionnement et réduire les ruptures de stock.

Principaux Défis

Coûts Élevés d’Implémentation et de Mise à Niveau

L’un des principaux défis du marché des terminaux POS de détail est le coût substantiel associé à l’installation, l’intégration et les mises à niveau. Les détaillants, en particulier les petites et moyennes entreprises, sont souvent confrontés à des contraintes financières lors de l’adoption de systèmes POS modernes nécessitant du nouveau matériel, des abonnements logiciels et une formation du personnel. La transition des systèmes hérités vers des POS basés sur le cloud ou numériquement avancés implique des problèmes de compatibilité, de conformité à la sécurité et de possibles temps d’arrêt lors du déploiement. Les avancées technologiques continues nécessitent en outre des mises à niveau périodiques, ce qui ajoute aux dépenses opérationnelles à long terme. Ces contraintes financières et logistiques peuvent ralentir les taux d’adoption et dissuader les petits détaillants de tirer pleinement parti des capacités avancées des POS, malgré leurs avantages à long terme.

Risques de Cybersécurité et Préoccupations en Matière de Confidentialité des Données

La cybersécurité reste un défi majeur à mesure que les terminaux POS se connectent de plus en plus aux plateformes cloud, aux systèmes de paiement numérique et aux réseaux de vente au détail interconnectés. Les systèmes POS sont vulnérables aux attaques de logiciels malveillants, aux violations de données et à la fraude par carte de paiement, incitant les détaillants à investir massivement dans des cadres de sécurité avancés. Assurer la conformité avec les normes PCI-DSS, EMV et les réglementations locales de protection des données ajoute de la complexité et des coûts. Avec la montée des menaces ciblant les environnements de vente au détail, même une seule violation peut entraîner des pertes financières, des dommages à la réputation et des sanctions réglementaires. Maintenir le chiffrement de bout en bout, l’authentification multifactorielle et la surveillance continue de la sécurité devient essentiel, mais exigeant, pour les détaillants opérant de grands réseaux POS ou des réseaux distribués.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des terminaux de point de vente (POS) de détail en 2024 avec une part de 34,2 %, stimulée par l’adoption rapide des technologies, une forte pénétration des systèmes de paiement numérique et des investissements importants dans l’infrastructure de vente au détail omnicanal. Les grands détaillants continuent de déployer du matériel POS avancé et des plateformes basées sur le cloud pour améliorer la vitesse des transactions, améliorer la visibilité des stocks et soutenir les paiements sans contact. La présence de fournisseurs de solutions de premier plan et les mises à niveau fréquentes des systèmes renforcent encore la croissance régionale. La demande croissante de solutions POS mobiles dans les magasins spécialisés, les restaurants à service rapide et les points de vente de proximité contribue de manière significative à l’expansion du marché aux États-Unis et au Canada.

Europe

L’Europe détenait une part de 26,8 % du marché des terminaux POS de détail en 2024, soutenue par l’adoption généralisée des systèmes conformes EMV, l’expansion des écosystèmes de paiement sans numéraire et un fort accent réglementaire sur les technologies de transaction sécurisées. Les détaillants en Allemagne, au Royaume-Uni, en France et dans les pays nordiques intègrent de plus en plus des solutions POS basées sur le cloud et la mobilité pour améliorer l’efficacité opérationnelle et améliorer les expériences de paiement. La croissance est également stimulée par la pénétration croissante du commerce électronique et les stratégies omnicanales nécessitant une intégration POS transparente. La modernisation des formats de vente au détail traditionnels, ainsi que la demande continue pour les portefeuilles numériques et les paiements sans contact, alimentent le développement du marché dans la région.

Asie-Pacifique

L’Asie-Pacifique est apparue comme la région à la croissance la plus rapide avec une part de 28,9 % en 2024, propulsée par une expansion rapide du commerce de détail, une adoption croissante des paiements numériques par les consommateurs et des initiatives gouvernementales pour une économie sans numéraire. La Chine, l’Inde, le Japon et les marchés d’Asie du Sud-Est investissent massivement dans la modernisation des POS pour soutenir des volumes de transactions élevés et des formats de vente au détail dynamiques. Le déploiement de POS mobiles est particulièrement fort en raison de l’efficacité des coûts et de la flexibilité. Le secteur du commerce électronique en plein essor et l’intégration accrue des plateformes POS pilotées par l’IA et le cloud accélèrent encore la croissance. L’expansion des supermarchés, des chaînes de proximité et des petites entreprises de vente au détail continue de générer une demande significative dans toute la région.

Amérique latine

L’Amérique latine représentait une part de 6,5 % du marché en 2024, avec une croissance stimulée par l’amélioration de l’infrastructure de paiement, la pénétration croissante des smartphones et l’utilisation accrue des portefeuilles numériques. Le Brésil et le Mexique mènent l’adoption régionale alors que les détaillants numérisent leurs opérations et modernisent les systèmes POS obsolètes pour soutenir les paiements électroniques et les exigences de conformité. L’adoption des POS mobiles s’accélère parmi les détaillants de petite et moyenne taille en raison de leur abordabilité et de leur facilité d’utilisation. Les réformes économiques, les initiatives d’inclusion financière et la modernisation des formats de vente au détail contribuent à une expansion régulière du marché, malgré les défis liés aux préoccupations de sécurité et à une infrastructure numérique inégale dans la région.

Moyen-Orient & Afrique (MEA)

La région du Moyen-Orient & Afrique détenait une part de 3,6 % en 2024, soutenue par l’essor des formats de vente au détail modernes, les initiatives gouvernementales promouvant les transactions sans numéraire et l’adoption croissante du commerce électronique. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud sont des contributeurs clés, investissant dans des systèmes POS avancés pour répondre à la demande croissante des consommateurs pour des paiements numériques et des expériences de paiement fluides. Les solutions POS mobiles gagnent en popularité parmi les PME en raison de leurs faibles coûts d’installation et de leur flexibilité améliorée. Malgré les défis infrastructurels dans certaines parties de l’Afrique, la modernisation continue du secteur de la vente au détail et l’expansion des écosystèmes fintech continuent de débloquer des opportunités de croissance à travers la région MEA.

Segmentations du marché

Par produit

Par composant

- Matériel

- Logiciel

- Service

Par application

- Grands magasins

- Supermarchés/hypermarchés

- Entrepôts

- Supérettes

- Magasins de rabais

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des terminaux de point de vente (POS) de détail présente un paysage concurrentiel diversifié et dynamique, façonné par des fournisseurs de technologies mondiaux, des entreprises de solutions de paiement et des fournisseurs émergents de POS basés sur le cloud. Des acteurs clés tels que Shopify Inc., Square, PayPal Zettle, Lightspeed, Clover, SumUp, NCR Corporation, Aptos, Cegid Group et Ctac NV stimulent l’innovation grâce à des technologies de paiement avancées, à l’adoption de POS mobiles et à des capacités omnicanales intégrées. Ces entreprises se concentrent sur l’amélioration de l’expérience utilisateur, l’amélioration de la sécurité des transactions et la fourniture de plateformes évolutives basées sur le cloud adaptées aux détaillants de toutes tailles. Les partenariats stratégiques, les mises à niveau de produits et l’expansion géographique restent au cœur du renforcement de la présence sur le marché. Les fournisseurs investissent de plus en plus dans des analyses activées par l’IA, le support de paiement sans contact et l’intégration transparente avec les systèmes de gestion de la vente au détail pour différencier leurs offres. Alors que la concurrence s’intensifie, les fournisseurs privilégient des modèles de tarification flexibles et des solutions basées sur l’abonnement pour attirer les petites et moyennes entreprises, tandis que les grands détaillants recherchent des écosystèmes POS robustes et de niveau entreprise.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Groupe Cegid

- PayPal Zettle

- Aptos (Division de banque d’investissement de Goldman Sachs)

- Square

- Ctac NV

- Lightspeed

- NCR Corporation

- SumUp

- Clover

- Shopify Inc.

Développements récents

- En décembre 2025, PAX Technology a formé un partenariat stratégique avec Wink pour ajouter une authentification biométrique multimodale (visage, paume ou voix) aux terminaux de paiement Android de PAX visant à offrir des paiements plus rapides, sans contact et plus sécurisés.

- En novembre 2025, ToneTag a lancé RetailPOD 3.0, un terminal d’acceptation de paiement activé par l’IA conçu pour “parler, transacter et vendre”, signalant une expérience POS réinventée pour les magasins de détail.

- En août 2025, PAX Global (maison mère de PAX Technology) a annoncé que son service RKI en Australie a obtenu la certification PCI PIN renforçant ses offres de sécurité des paiements et ses services à valeur ajoutée sur le marché des POS en Asie-Pacifique.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Composant, Application, et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une adoption régulière des plateformes POS basées sur le cloud et mobiles dans les environnements de vente au détail mondiaux.

- L’intégration de l’IA et des analyses renforcera la prise de décision en temps réel et l’engagement personnalisé des clients.

- L’adoption des paiements sans contact et numériques continuera d’accélérer, entraînant des mises à niveau vers des systèmes POS avancés.

- Les détaillants remplaceront de plus en plus l’infrastructure héritée par des écosystèmes POS omnicanaux unifiés.

- Les solutions POS mobiles se développeront rapidement dans les magasins de proximité, les restaurants à service rapide et les petits formats de vente au détail.

- Les cadres de cybersécurité améliorés deviendront essentiels à mesure que les transactions numériques et les volumes de données augmentent.

- Les fournisseurs de POS se concentreront sur des modèles de déploiement modulaires, évolutifs et basés sur l’abonnement.

- Les technologies IoT et de vente au détail connectées amélioreront l’automatisation, le suivi des stocks et la visibilité opérationnelle.

- Les régions en développement connaîtront une forte croissance en raison de la numérisation croissante et de l’expansion du commerce de détail organisé.

- Les partenariats stratégiques entre les fournisseurs de paiement et les fournisseurs de POS redéfiniront l’innovation et la compétitivité du marché.