Marktübersicht

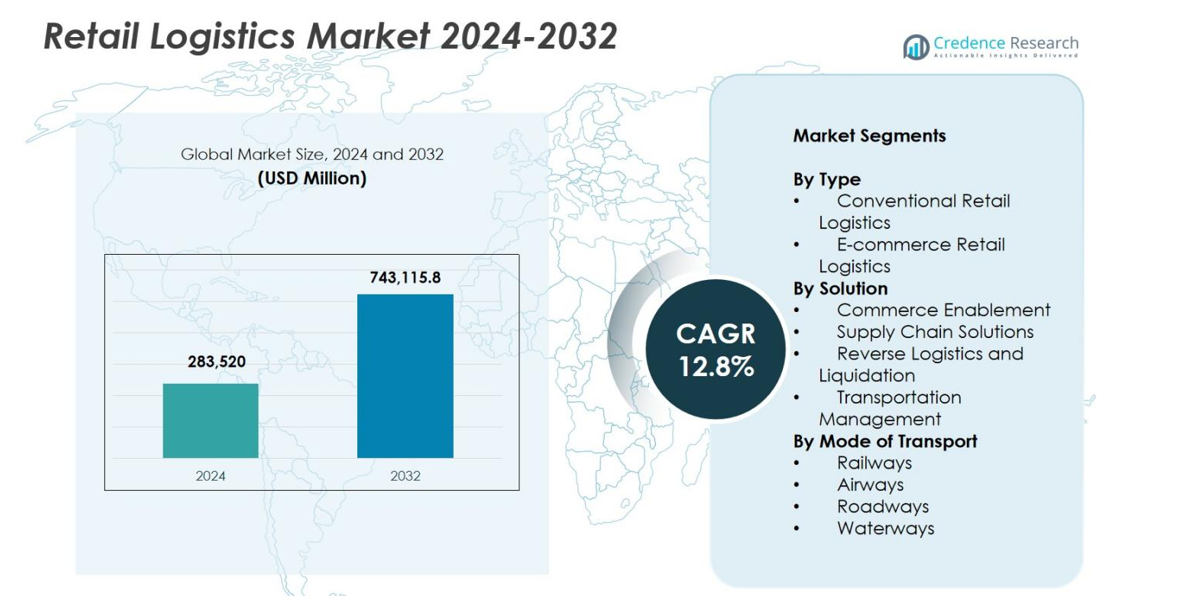

Der Markt für Einzelhandelslogistik wurde 2024 mit 283.520 Millionen USD bewertet und wird voraussichtlich bis 2032 743.115,8 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 12,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße Einzelhandelslogistik 2024 |

283.520 Millionen USD |

| Einzelhandelslogistikmarkt, CAGR |

12,8 % |

| Marktgröße Einzelhandelslogistik 2032 |

743.115,8 Millionen USD |

Der Markt für Einzelhandelslogistik wird von einer starken Gruppe globaler und regionaler Logistikanbieter geprägt, die kontinuierlich ihre Fähigkeiten verbessern, um die wachsenden Einzelhandels- und E-Commerce-Operationen zu unterstützen. Führende Unternehmen wie DHL International GmbH, United Parcel Service, FedEx, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, Nippon Express, XPO Logistics, Schneider und APL Logistics Ltd. stehen an der Spitze und investieren in Automatisierung, Lösungen für die letzte Meile und digitale Logistikplattformen, um die Serviceeffizienz zu stärken. Regional führte Nordamerika den Markt mit einem Anteil von 34,2 % im Jahr 2024 an, unterstützt durch fortschrittliche Infrastruktur, hohe E-Commerce-Durchdringung und schnelle Einführung technologiegetriebener Logistiklösungen.

Markteinblicke

- Der Markt für Einzelhandelslogistik wurde 2024 mit 283.520 Millionen USD bewertet und soll mit einer CAGR von 12,8 % wachsen und bis 2032 743.115,8 Millionen USD erreichen.

- Starke Markttreiber sind die schnelle Expansion des E-Commerce, die steigende Nachfrage nach Lieferungen auf der letzten Meile und die zunehmende Einführung von Automatisierung und digitalen Logistikplattformen in den Einzelhandelslieferketten.

- Wichtige Trends umfassen nachhaltige Logistikpraktiken, Investitionen in grüne Flotten, die Optimierung des multimodalen Transports und die zunehmende Abhängigkeit von KI-gesteuerten Fulfillment- und Rückwärtslogistiklösungen.

- Große Akteure wie DHL International GmbH, UPS, FedEx, Kuehne + Nagel, DSV und XPO Logistics stärken ihre Präsenz durch Technologie-Upgrades und erweiterte grenzüberschreitende Logistikfähigkeiten.

- Marktbeschränkungen umfassen hohe Logistikkosten, fragmentierte Infrastruktur in aufstrebenden Märkten und Störungen in der Lieferkette; regional hielt Nordamerika einen Anteil von 34,2 %, Europa 28,7 % und Asien-Pazifik 26,4 %, während die E-Commerce-Einzelhandelslogistik mit einem Segmentanteil von 58,4 % dominierte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung

Nach Typ

Der Markt für Einzelhandelslogistik nach Typ wird von der E-Commerce-Einzelhandelslogistik dominiert, die 2024 einen Anteil von 58,4 % ausmacht, angetrieben durch das exponentielle Wachstum des Online-Shoppings, die steigende Nachfrage nach schneller Erfüllung und die zunehmende Einführung von Omnichannel-Einzelhandelsmodellen. E-Commerce-Anbieter investieren stark in automatisierte Lagerhäuser, Mikro-Erfüllungszentren und KI-gestützte Liefermanagementsysteme, um Geschwindigkeit und Genauigkeit zu verbessern. Währenddessen unterstützt die konventionelle Einzelhandelslogistik weiterhin stationäre Lieferketten, wächst jedoch aufgrund der Expansion des digitalen Handels langsamer. Der Anstieg der Nachfrage nach Zustellungen auf der letzten Meile, der Rücksendungsabwicklung und der Echtzeit-Tracking-Technologien stärkt die Rolle der E-Commerce-Logistik weiter.

- Zum Beispiel hat Walmart KI-basierte Routenoptimierung und dynamische Batch-Verarbeitung auf seiner Spark Driver-Plattform eingesetzt, um die Lieferzeiten auf der letzten Meile zu verkürzen und die Bestelldichte zu erhöhen.

Nach Lösung

Innerhalb der Lösungskategorie führten Lieferkettenlösungen den Markt für Einzelhandelslogistik mit einem Anteil von 46,7 % im Jahr 2024 an, unterstützt durch den zunehmenden Fokus der Einzelhändler auf Bestandsoptimierung, Lagerautomatisierung, Bedarfsprognosen und integriertes Auftragsmanagement. Diese Lösungen verbessern die operative Sichtbarkeit, reduzieren Fehlbestände und unterstützen nahtlose kanalübergreifende Erfüllung. Lösungen zur Handelsaktivierung gewinnen schnell an Bedeutung, da Einzelhändler digitale Plattformen für die Integration von Verkaufsstellen, Zahlungen und die Optimierung der Kundenerfahrung übernehmen. Rückwärtslogistik und Liquidation sowie Transportmanagement expandieren aufgrund höherer Rücksendemengen im E-Commerce und des wachsenden Drucks, die Lieferkosten durch Routenplanung und Trägeroptimierung zu senken.

- Zum Beispiel hat Shopify seine integrierte Commerce Components Suite erweitert, die es Einzelhändlern ermöglicht, Verkaufsstellen, Bestellflüsse und Zahlungen für eine umfassende Handelsaktivierung zu vereinheitlichen.

Nach Transportmodus

In Bezug auf den Transportmodus dominierten Straßen den Markt für Einzelhandelslogistik mit einem Anteil von 62,1 % im Jahr 2024, was auf ihre unvergleichliche Flexibilität, umfangreiche Reichweite auf der letzten Meile und Eignung für den Kurz- und Mittelstrecken-Einzelhandelsvertrieb zurückzuführen ist. Die Expansion des E-Commerce, die schnelle Urbanisierung und das Wachstum bei Paketzustellungen stärken die Nachfrage nach Straßenlogistik weiter. Luftwege wachsen stetig aufgrund des zunehmenden grenzüberschreitenden E-Commerce und der Nachfrage nach beschleunigtem Versand, während Schienen- und Wasserwege weiterhin für den Transport von Massengütern über lange Strecken und kosteneffiziente Frachtbewegungen bevorzugt werden. Der Aufstieg multimodaler Logistiknetzwerke erhöht die Zuverlässigkeit und reduziert die Variabilität der Transitzeiten in den Einzelhandelslieferketten.

Wichtige Wachstumstreiber

Schnelle Expansion von E-Commerce und Omnichannel-Einzelhandel

Das explosive Wachstum des E-Commerce bleibt ein wesentlicher Katalysator für den Markt für Einzelhandelslogistik und beschleunigt Investitionen in automatisierte Erfüllung, digitales Auftragsmanagement und Hochgeschwindigkeitsliefernetzwerke. Da Verbraucher zunehmend schnellere Lieferungen, nahtlose Rücksendungen und konsistente Einkaufserlebnisse über alle Kanäle hinweg erwarten, verlassen sich Einzelhändler stark auf Logistikpartner, um den Bestandsfluss zu optimieren und die Erfüllungsgenauigkeit zu verbessern. Omnichannel-Modelle wie BOPIS, Abholung am Straßenrand und Versand aus dem Geschäft erhöhen die Komplexität der Logistikoperationen weiter und treiben die Nachfrage nach integrierten Netzwerken voran, die Online- und Offline-Lieferketten ausgleichen. Steigende Paketvolumina, Erwartungen an die Lieferung am selben Tag und die Expansion des grenzüberschreitenden E-Commerce stärken weiterhin den Einfluss der Logistik als Kernfaktor für das Wachstum des modernen Einzelhandels.

- Zum Beispiel skalierte Target seine Ship-from-Store-Operationen mithilfe seines Sortation Centers-Netzwerks, verbesserte die Geschwindigkeit der Zustellung auf der letzten Meile und senkte die Kosten pro Auftragserfüllung.

Fortschritte in Automatisierung, KI und digitalen Logistikplattformen

Technologische Innovationen steigern die Effizienz im Markt für Einzelhandelslogistik erheblich, da Automatisierung, KI, IoT und cloudbasierte Systeme die Planungs-, Lager- und Transportprozesse transformieren. KI-gesteuerte Analysen verbessern die Prognose und das Bestandsmanagement, während Robotik die Kommissionierung beschleunigt und die Abhängigkeit von Arbeitskräften reduziert. IoT-gestützte Verfolgung sorgt für Echtzeit-Sichtbarkeit von Sendungen und minimiert Verzögerungen und Störungen. Cloudbasierte Logistikplattformen erleichtern die nahtlose Koordination zwischen Einzelhändlern, Lieferanten und Spediteuren, verbessern die Transparenz und Entscheidungsfindung in der gesamten Lieferkette. Diese Fortschritte senken die Betriebskosten, erhöhen die Verarbeitungsgeschwindigkeit und ermöglichen es Einzelhändlern, den gestiegenen Verbrauchererwartungen an Präzision und Lieferzuverlässigkeit gerecht zu werden, wodurch die digitale Transformation zu einem zentralen Treiber der Logistikmodernisierung wird.

- Zum Beispiel hat Maersk seine aktualisierte IoT-fähige Captain Peter-Plattform eingeführt, die Echtzeit-Temperatur-, Feuchtigkeits- und Standortverfolgung für empfindliche Einzelhandelsfracht bietet.

Steigende Nachfrage nach Optimierung der Zustellung auf der letzten Meile

Die Zustellung auf der letzten Meile ist zu einem der entscheidenden Faktoren für das Wachstum im Markt für Einzelhandelslogistik geworden, hauptsächlich aufgrund ihres Einflusses auf das Kundenerlebnis und die allgemeine Logistikeffizienz. Der Anstieg der Nachfrage nach Zustellungen am selben Tag und am nächsten Tag zwingt Einzelhändler dazu, in Routenoptimierungstechnologien, elektrische Lieferflotten, Mikro-Fulfillment-Zentren und auf Gig-Arbeit basierende Liefernetzwerke zu investieren. Innovative Strategien wie Paketstationen, autonome Roboter und Drohnenlieferungstests zielen darauf ab, Staus zu reduzieren, die Lieferdichte zu verbessern und die Kosten der letzten Meile zu senken. Steigende Rücksendemengen aus Online-Käufen erhöhen die Bedeutung effizienter Rückwärtslogistikprozesse weiter. Da die städtische Bevölkerung wächst und die E-Commerce-Nutzung zunimmt, bleibt die Optimierung der letzten Meile ein wichtiger Beschleuniger für den Marktforschritt.

Wichtige Trends & Chancen

Wachstum nachhaltiger und umweltfreundlicher Logistikpraktiken

Nachhaltigkeit wird zu einem prägenden Trend im Markt für Einzelhandelslogistik, da Einzelhändler und Logistikanbieter umweltfreundliche Transport-, Verpackungs- und Lieferkettenmodelle übernehmen. Der Übergang zu elektrischen und hybriden Lieferflotten, solarbetriebenen Lagern, biologisch abbaubaren Verpackungsmaterialien und CO2-neutralen Lieferprogrammen steht im Einklang mit globalen ESG-Vorgaben und den Erwartungen der Verbraucher an verantwortungsvolle Marken. Grüne Lagerinitiativen, die energieeffiziente Systeme und automatisierte Klimakontrolle nutzen, reduzieren die Umweltbelastung und senken gleichzeitig die Betriebskosten. Vorschriften zur Förderung der Emissionsreduktion und Abfallminimierung beschleunigen die Einführung weiter. Diese nachhaltigkeitsorientierten Initiativen schaffen Chancen für Anbieter, die emissionsarme Logistiklösungen und fortschrittliche Rückwärtslogistikfähigkeiten anbieten, die zirkuläre Einzelhandelsmodelle unterstützen.

- Zum Beispiel führte Amazon seine Initiative für recycelbare, leichte Verpackungen in weiteren Märkten ein und reduzierte den Verpackungsmaterialverbrauch um über 30 % für berechtigte Sendungen.

Expansion des grenzüberschreitenden E-Commerce und der globalen Lieferkettenintegration

Der grenzüberschreitende E-Commerce expandiert weiterhin rasant und schafft erhebliche Chancen für Einzelhändler und Logistikanbieter, globale Vertriebsnetze zu verbessern. Verbraucher kaufen zunehmend internationale Produkte, was Investitionen in grenzüberschreitende Fulfillment-Zentren, Luftfrachtkapazitäten und automatisierte Zollabwicklungstools anregt. Digitale Dokumentationssysteme vereinfachen die globale Einhaltung, während integrierte Logistikplattformen Echtzeit-Transparenz über internationale Routen bieten. Freihandelsabkommen und Verbesserungen in der Zollautomatisierung verringern die Reibung in grenzüberschreitenden Operationen weiter. Verbesserte globale Paketnetzwerke, schnellere Versandlösungen und die wachsende Nachfrage nach internationaler Produktverfügbarkeit stärken gemeinsam die Rolle der globalen Logistik als strategischer Wachstumsweg für Einzelhandelsmarken.

- Zum Beispiel erweiterte FedEx seinen International Connect Plus-Service auf zusätzliche Märkte im asiatisch-pazifischen Raum und bietet schnellere und kostengünstigere grenzüberschreitende Lieferoptionen für E-Commerce-Marken.

Wichtige Herausforderungen

Hohe Logistikkosten und Druck auf die Rentabilität

Steigende Logistikkosten stellen eine erhebliche Herausforderung für Einzelhändler dar, die versuchen, die Erwartungen der Verbraucher an schnelle und kostengünstige Lieferungen zu erfüllen. Schwankungen der Kraftstoffpreise, Arbeitskräftemangel, Mietinflation bei Lagern und steigende Rücksendemengen erhöhen den Druck auf die Betriebshaushalte. Die letzte Meile der Lieferung bleibt aufgrund von Lieferdichteproblemen, Verkehrsstaus und fragmentierter städtischer Nachfrage das teuerste Segment. Investitionen in Automatisierung, digitale Plattformen und grüne Logistik erfordern erhebliches Kapital, was für kleinere Anbieter Schwierigkeiten schafft. Die Balance zwischen Erschwinglichkeit und Servicequalität wird zunehmend komplex, was Einzelhändler dazu zwingt, innovative Wege zu finden, um Transportwege, Lagerbetriebe und Bestandsniveaus zu optimieren und gleichzeitig die Rentabilität zu erhalten.

Unterbrechungen der Lieferkette und Kapazitätsbeschränkungen

Häufige Unterbrechungen der Lieferkette, die von geopolitischen Spannungen und Wetterereignissen bis hin zu Hafenstaus und Pandemien reichen, schaffen erhebliche betriebliche Risiken für den Einzelhandelslogistikmarkt. Diese Unterbrechungen führen zu Lieferverzögerungen, Bestandsengpässen und steigenden Logistikkosten. Kapazitätsbeschränkungen im Bereich Lkw-Transport, Lagerhaltung und Luftfracht verschärfen die Herausforderungen in Spitzenzeiten weiter. Einzelhändler kämpfen darum, stabile Bestandsflüsse aufrechtzuerhalten, während sie mit unvorhersehbaren Vorlaufzeiten und schwankenden Bestellmengen konfrontiert sind. Fragmentierte globale Lieferketten erhöhen die Anfälligkeit und erfordern verbesserte Notfallplanung, diversifizierte Beschaffung und Investitionen in digitale Sichtbarkeitsplattformen. Der Aufbau widerstandsfähiger, agiler Logistiknetzwerke ist unerlässlich, erfordert jedoch erhebliche finanzielle und betriebliche Umstrukturierungen.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Einzelhandelslogistikmarkt mit einem Anteil von 34,2 % im Jahr 2024, angetrieben durch ausgereifte E-Commerce-Ökosysteme, fortschrittliche Logistikinfrastrukturen und eine hohe Akzeptanz von Automatisierungs- und digitalen Erfüllungslösungen. Große Einzelhändler und Drittanbieter-Logistikdienstleister investieren weiterhin in Mikro-Erfüllungszentren, KI-gestützte Lieferwege und elektrische Flotten für die letzte Meile, um die Effizienz zu verbessern. Die starke Verbrauchernachfrage nach schnellen und flexiblen Lieferdiensten beschleunigt Innovationen in den Bereichen Lagerhaltung, Transport und Rückwärtslogistik. Die USA bleiben der Hauptwachstumsmotor aufgrund ihres großen Einzelhandelsnetzwerks, ihrer robusten technologischen Fähigkeiten und der schnellen Expansion von Omnichannel-Einzelhandelsoperationen.

Europa

Europa hatte einen Anteil von 28,7 % im Jahr 2024, unterstützt durch starken grenzüberschreitenden Handel, gut etablierte Verkehrsinfrastrukturen und wachsende Investitionen in grüne Logistikinitiativen. Einzelhändler übernehmen zunehmend Omnichannel-Vertriebsmodelle, was die Nachfrage nach integrierten Lagerverwaltungssystemen und nachhaltigen Lieferlösungen antreibt. Strenge Umweltvorschriften drängen Logistikanbieter zu emissionsarmen Flotten, optimierter Verpackung und energieeffizienten Lagerhäusern. Das Wachstum des E-Commerce in West- und Mitteleuropa stärkt die regionale Nachfrage nach fortschrittlichen Netzwerken für die letzte Meile. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen Innovationen an, unterstützt durch digitale Logistiktechnologien, automatisierte Erfüllungssysteme und expandierende Paketlieferökosysteme.

Asien-Pazifik

Der Asien-Pazifik-Raum entwickelte sich mit einem Anteil von 26,4 % im Jahr 2024 zur am schnellsten wachsenden Region, angetrieben durch rasche Urbanisierung, zunehmende E-Commerce-Durchdringung und großangelegte Investitionen in die Logistikinfrastruktur in China, Indien, Japan und Südostasien. Hochvolumige Online-Einzelhandelstransaktionen fördern die Entwicklung von intelligenten Lagern, automatisierten Sortierzentren und multimodalen Transportnetzwerken. Von der Regierung geführte Initiativen zur Verbesserung der Hafenanbindung und der grenzüberschreitenden Handelswege beschleunigen das Marktwachstum weiter. Die riesige Bevölkerung und das steigende verfügbare Einkommen im Asien-Pazifik-Raum schaffen eine anhaltende Nachfrage nach effizienten Lieferdiensten für die letzte Meile. Die Region bleibt ein strategisches Zentrum für die globale Einzelhandelsexpansion, unterstützt durch starke Fertigungskapazitäten und die rasche Digitalisierung von Logistikoperationen.

Lateinamerika

Lateinamerika hielt einen Anteil von 6,1 % im Jahr 2024, angetrieben durch stetiges Wachstum bei der E-Commerce-Akzeptanz und Investitionen in moderne Lager- und Transportlösungen. Länder wie Brasilien, Mexiko und Chile verbessern ihre Logistiknetzwerke durch digitale Tracking-Tools, Partnerschaften mit Drittanbieter-Logistikunternehmen und städtische Lieferinnovationen. Trotz Infrastrukturmängeln und wirtschaftlicher Volatilität steigt die Nachfrage nach schnellen Lieferungen und verbesserten Einzelhandelsverteilungen weiter an. Logistikanbieter konzentrieren sich zunehmend auf Routenoptimierung, Rückwärtslogistik und lokalisierte Erfüllungsstrategien, um mit hoher städtischer Überlastung und vielfältigen geografischen Bedingungen in der Region umzugehen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentierte 2024 einen Anteil von 4,6 %, unterstützt durch zunehmende Modernisierung des Einzelhandels, steigende digitale Handelsaktivitäten und Investitionen in Transport- und Logistikzentren. Golfstaaten, insbesondere die VAE und Saudi-Arabien, erweitern ihre intelligenten Lagerhäuser, Luftfrachtkapazitäten und Zollfreizonen, um den regionalen Handelsfluss zu stärken. Die wachsende Verbraucherpräferenz für Online-Shopping treibt die Nachfrage nach strukturierten Netzwerken für die letzte Meile und temperaturkontrollierte Verteilung an. In Afrika unterstützen Verbesserungen der Straßennetze und die Einführung digitaler Zahlungen die Marktexpansion, obwohl die Fragmentierung der Logistik und Infrastrukturengpässe weiterhin zentrale Herausforderungen für die Skalierbarkeit darstellen.

Marktsegmentierungen

Nach Typ

- Konventionelle Einzelhandelslogistik

- E-Commerce Einzelhandelslogistik

Nach Lösung

- Handelsaktivierung

- Supply-Chain-Lösungen

- Rückwärtslogistik und Liquidation

- Transportmanagement

Nach Transportart

- Eisenbahnen

- Luftwege

- Straßen

- Wasserwege

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Einzelhandelslogistikmarktes ist geprägt von der starken Präsenz globaler Logistikanbieter, technologiegetriebener Lieferplattformen und spezialisierter Einzelhandelsabwicklungsunternehmen, die um die Verbesserung der Betriebseffizienz, Liefergeschwindigkeit und Serviceabdeckung konkurrieren. Führende Akteure wie DHL International GmbH, United Parcel Service, FedEx, Nippon Express, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, XPO Logistics, Schneider und APL Logistics Ltd. erweitern kontinuierlich ihre Fähigkeiten durch fortschrittliche Lagerautomatisierung, KI-gestütztes Transportmanagement und integrierte Omnichannel-Abwicklungslösungen. Unternehmen investieren stark in die Optimierung der letzten Meile, grenzüberschreitende E-Commerce-Logistik und CO2-neutrale Transportflotten, um den sich entwickelnden Einzelhandelsanforderungen gerecht zu werden. Strategische Partnerschaften mit Einzelhändlern und E-Commerce-Plattformen sowie Übernahmen zur Stärkung der geografischen Präsenz und des Dienstleistungsportfolios intensivieren den Wettbewerb auf dem Markt weiter. Da sich die Verbrauchererwartungen hin zu schnelleren, nachhaltigeren und transparenteren Lieferungen verschieben, differenzieren sich die Hauptakteure zunehmend durch digitale Innovation, End-to-End-Transparenzplattformen und maßgeschneiderte Logistiklösungen für verschiedene Einzelhandelskategorien.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- DHL International GmbH

- Schneider

- APL Logistics Ltd

- C.H. Robinson Worldwide, Inc.

- FedEx

- United Parcel Service

- Nippon Express

- DSV

- Kuehne + Nagel International

- XPO Logistics, Inc.

Jüngste Entwicklungen

- Im Mai 2025 erwarb DHL Supply Chain IDS Fulfillment, ein in den USA ansässiges Unternehmen für E-Commerce-Fulfillment und Einzelhandelslogistik.

- Im April 2025 gab Delhivery Ltd. die Übernahme von Ecom Express Ltd. bekannt, um seine Logistikpräsenz im Einzelhandelslogistiksektor Indiens auszubauen.

- Im Januar 2025 erwarb DHL Supply Chain Inmar Supply Chain Solutions, einen Anbieter von Logistiklösungen für den Einzelhandels- und Pharmarückversand, um die Rückwärtslogistikfähigkeiten von DHL in Nordamerika zu stärken.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Lösung, Transportmodus und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stark wachsen, da die Akzeptanz des E-Commerce in entwickelten und aufstrebenden Volkswirtschaften beschleunigt wird.

- Automatisierung, Robotik und KI-gesteuerte Fulfillment-Systeme werden in Lagern und Verteilzentren zum Standard.

- Netzwerke für die letzte Meile werden durch Mikro-Fulfillment-Zentren, Paketstationen und autonome Liefertechnologien erweitert.

- Nachhaltigkeitsinitiativen werden den verstärkten Einsatz von Elektrofahrzeugen, umweltfreundlichen Verpackungen und CO2-neutralen Logistiklösungen vorantreiben.

- Der grenzüberschreitende E-Commerce wird die Nachfrage nach integrierten globalen Logistikplattformen und fortschrittlicher Zollautomatisierung steigern.

- Einzelhändler werden mehr in Echtzeit-Transparenz-Tools investieren, um die Bestandsgenauigkeit und Liefertransparenz zu verbessern.

- Rückwärtslogistiklösungen werden an Bedeutung gewinnen, da die Rücksendemengen aufgrund des Wachstums des Online-Shoppings steigen.

- Strategische Partnerschaften zwischen Einzelhändlern und Logistikanbietern werden die Omnichannel-Fulfillment-Fähigkeiten stärken.

- Die Resilienz der Lieferkette wird zur Priorität, was zur Diversifizierung von Lieferanten und Vertriebsnetzwerken führt.

- Digitale Zwillinge und prädiktive Analysen werden die Planung verbessern, Unterbrechungen reduzieren und End-to-End-Logistikprozesse optimieren.