Visión General del Mercado

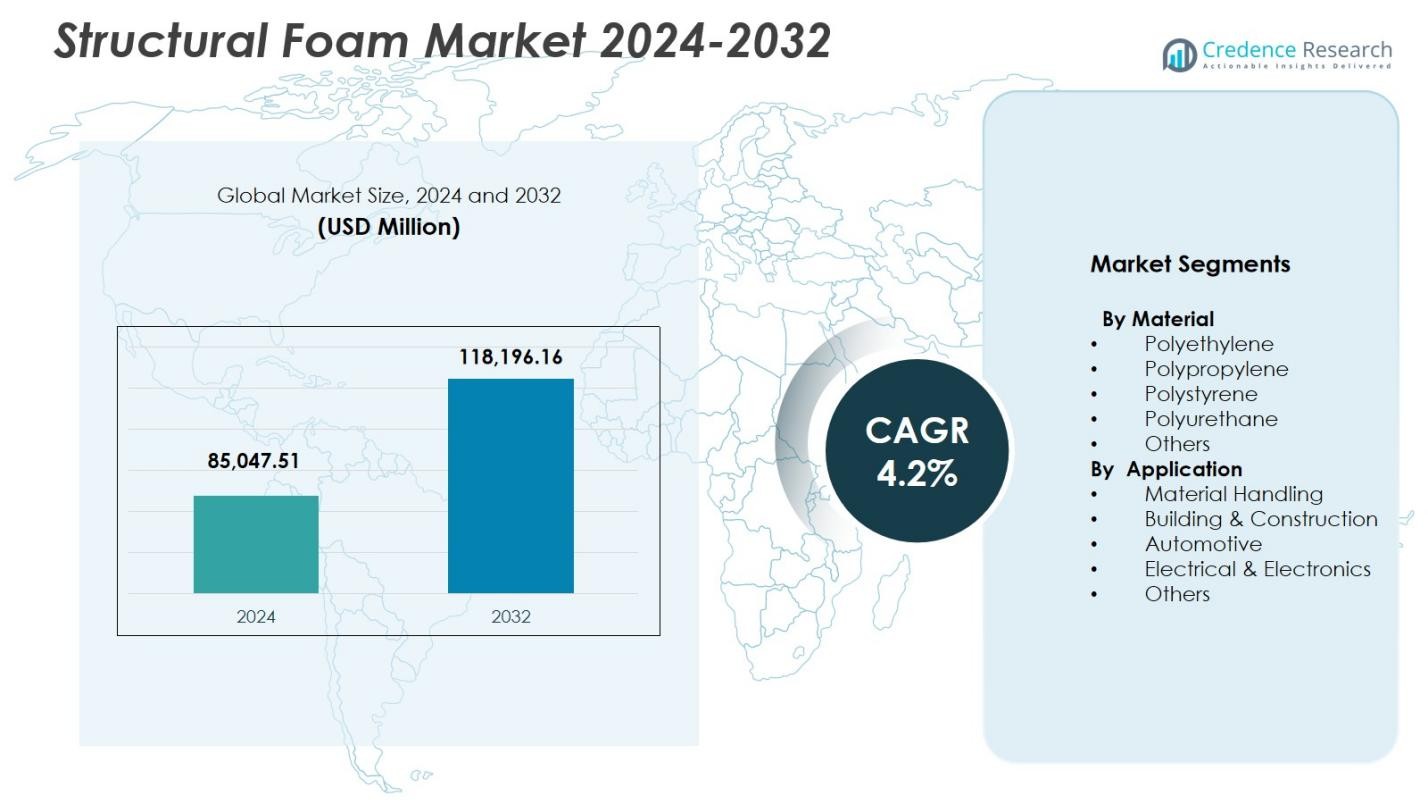

El tamaño del mercado de espuma estructural fue valorado en USD 85,047.51 millones en 2024 y se anticipa que alcanzará USD 118,196.16 millones para 2032, con un CAGR del 4.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Espuma Estructural 2024 |

USD 85,047.51 Millones |

| Mercado de Espuma Estructural, CAGR |

4.2% |

| Tamaño del Mercado de Espuma Estructural 2032 |

USD 118,196.16 Millones |

El mercado de espuma estructural cuenta con actores importantes como BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation y Arkema, todos avanzando en innovación de productos, formulaciones sostenibles y soluciones de espuma de alto rendimiento para aplicaciones automotrices, de construcción, manejo de materiales y electrónica. Estas empresas fortalecen su presencia global a través de la expansión de capacidad, asociaciones y mejoras tecnológicas que apoyan los requisitos de aligeramiento y durabilidad en diversas industrias. Regionalmente, América del Norte lidera el mercado con una participación del 32.6% en 2024, impulsada por una fuerte infraestructura de manufactura, el aumento de la producción de vehículos eléctricos y la creciente demanda de soluciones avanzadas de manejo de materiales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de espuma estructural fue valorado en USD 85,047.51 millones en 2024 y crecerá a un CAGR del 4.2% hasta 2032.

- La creciente demanda de materiales ligeros y duraderos en automoción, manejo de materiales y construcción impulsa la adopción, con el manejo de materiales liderando las aplicaciones con una participación del 31.7%.

- Las tendencias clave incluyen el creciente uso de espumas reciclables de polietileno y polipropileno y la creciente integración de tecnologías de moldeo digital que mejoran la precisión y reducen el desperdicio.

- Actores importantes como BASF SE, Covestro AG, Dow, Huntsman, Evonik, SABIC y Armacell se centran en formulaciones sostenibles, expansión de capacidad y asociaciones para fortalecer la presencia en el mercado.

- Regionalmente, América del Norte tiene una participación del 32.6%, seguida de Europa con el 28.4% y Asia-Pacífico con el 30.1%, reflejando bases industriales fuertes y sectores de construcción y logística en expansión que apoyan la demanda de espuma estructural.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Material

El mercado de espuma estructural por material está liderado por el polietileno, que representó un 36.4% de participación en 2024, impulsado por su superior resistencia al impacto, estabilidad química y adecuación para aplicaciones industriales de alta carga. El polipropileno sigue como un fuerte competidor debido a sus características de ligereza y reciclabilidad, apoyando a las industrias enfocadas en la sostenibilidad. El poliestireno y el poliuretano continúan ganando terreno en aislamiento, embalaje y componentes automotrices, mientras que la categoría “Otros” crece con nuevos polímeros de ingeniería. El dominio del polietileno está respaldado por su eficiencia de costos, versatilidad en tecnologías de moldeo y creciente demanda en logística, carcasas automotrices y estructuras de protección.

- Por ejemplo, Marko Foam Products produce espumas de polietileno expandido utilizadas en embalajes médicos y componentes automotrices, ofreciendo resistencia al impacto para envíos sensibles y protección de dispositivos.

Por aplicación

Por aplicación, el mercado de espuma estructural está dominado por el manejo de materiales, que capturó un 31.7% de participación en 2024, impulsado por la creciente demanda de palés duraderos, cajas y contenedores industriales personalizados. El segmento se beneficia de la alta relación resistencia-peso del material y su larga vida útil, apoyando operaciones eficientes en almacenes. La construcción sigue siendo un importante contribuyente con el uso creciente en elementos de fachada y paneles estructurales, mientras que las aplicaciones automotrices avanzan debido a iniciativas de reducción de peso. Los sectores eléctricos y electrónicos aprovechan las espumas estructurales para carcasas y gestión térmica. La categoría “Otros” se expande con aplicaciones en muebles, embalaje y equipos recreativos.

- Por ejemplo, Robinson Industries produce palés de espuma estructural reutilizables, incluyendo su diseño Gen2 con una huella de 45×48 pulgadas que soporta cargas pesadas mientras prioriza la durabilidad en cadenas de suministro automotrices e industriales.

Principales impulsores de crecimiento

Expansión de aplicaciones estructurales ligeras

El mercado de espuma estructural crece significativamente a medida que las industrias priorizan materiales ligeros pero de alta resistencia para mejorar la durabilidad del producto y reducir el peso total del sistema. La espuma estructural ofrece una rigidez excepcional y estabilidad dimensional, lo que la hace ideal para componentes automotrices, carcasas industriales, sistemas de manejo de materiales y paneles de construcción. Su capacidad para soportar el estrés mecánico mientras permanece más ligera que los plásticos sólidos apoya los objetivos de eficiencia y ahorro de combustible en todos los sectores. La creciente adopción en vehículos eléctricos, sistemas de automatización de almacenes y soluciones de construcción modular acelera aún más la demanda de materiales estructurales avanzados y ligeros.

- Por ejemplo, Knauf Industries utiliza moldeo de espuma de polipropileno expandido (EPP) para producir partes de tableros, paneles de puertas y elementos de maletero que mejoran la absorción de impactos y la seguridad de los pasajeros en los vehículos.

Aumento de la Demanda en Manejo de Materiales y Logística

La expansión global en almacenamiento, comercio electrónico y sistemas logísticos automatizados impulsa una demanda sustancial de productos de espuma estructural, particularmente paletas, cajas, contenedores y embalajes protectores. La espuma estructural ofrece una vida útil prolongada, capacidad de carga superior y resistencia a la humedad y productos químicos, lo que la convierte en una opción preferida sobre materiales tradicionales como la madera y el metal. Las empresas adoptan cada vez más soluciones de espuma estructural reutilizables y personalizadas para optimizar las cadenas de suministro, reducir los costos de mantenimiento y mejorar la seguridad operativa. Este cambio se alinea con los requisitos logísticos modernos de durabilidad, higiene y sostenibilidad.

- Por ejemplo, Robinson Industries produce paletas de espuma estructural moldeadas por inyección diseñadas para cargas pesadas en entornos de almacén. Estas paletas presentan diseños personalizados que soportan demandas rigurosas mientras reducen los costos logísticos a través de la reutilización.

Creciente Adopción en Construcción y Edificación

El sector de la construcción incorpora cada vez más espuma estructural en sistemas de aislamiento, elementos de fachada, encofrados y paneles estructurales debido a su excelente eficiencia energética, resistencia a la humedad y rendimiento térmico. A medida que aumentan las actividades de construcción globales, particularmente en infraestructura urbana, edificios modulares y proyectos con certificación verde, la espuma estructural ofrece soluciones rentables y sostenibles. Su naturaleza liviana simplifica el manejo y la instalación en el sitio, reduciendo el tiempo de trabajo y los gastos de transporte. La demanda se fortalece aún más por los códigos de construcción que enfatizan la regulación térmica, la resistencia al fuego y la estabilidad estructural a largo plazo.

Tendencias y Oportunidades Clave

Avances en Materiales de Espuma Sostenibles y Reciclables

Una tendencia importante que está dando forma al Mercado de Espuma Estructural es el desarrollo de formulaciones ecológicas derivadas de polímeros reciclados y materiales de base biológica. Los fabricantes están invirtiendo en modelos de producción circular para reducir las huellas de carbono y cumplir con las expectativas regulatorias. Las espumas reciclables de polietileno y polipropileno ganan terreno a medida que las industrias avanzan hacia empaques más ecológicos, interiores automotrices y componentes de construcción. Este cambio presenta oportunidades para las empresas que ofrecen materiales sostenibles de alto rendimiento que cumplen con los estándares ambientales y funcionales, posicionándolas fuertemente dentro de las iniciativas de sostenibilidad global.

- Por ejemplo, BASF trabajó con Ford e IAC para integrar una espuma Thin-Light a base de aceite de ricino bajo el panel de instrumentos del Ford Fusion 2018, logrando hasta un 30% de reducción de peso en comparación con los paneles convencionales con respaldo de espuma, mientras se mantiene la seguridad y la durabilidad a largo plazo, apoyando directamente las estrategias de reducción de peso y CO₂ de los OEM.

Aumento de la Integración de la Automatización y la Industria 4.0

La adopción de la automatización, herramientas digitales y tecnologías de moldeo de precisión crea nuevas oportunidades en la fabricación de espuma estructural. Los sistemas de moldeo avanzados permiten una estructura celular consistente, mejores propiedades mecánicas y reducción de desperdicio de material. Las capacidades de la Industria 4.0, como el monitoreo de procesos en tiempo real, el mantenimiento predictivo y los gemelos digitales, mejoran la eficiencia y escalabilidad de la producción. Estas innovaciones abren caminos para componentes de espuma personalizados y de alta resistencia en los sectores automotriz, electrónico y de bienes industriales. Las empresas que aprovechan la automatización obtienen ventajas competitivas mediante la reducción del tiempo de ciclo, el control de calidad mejorado y el diseño de productos flexible.

- Por ejemplo, ENGEL introdujo unidades de suministro de gas central e-foam XL basadas en la tecnología Trexel MuCell, permitiendo que múltiples máquinas de moldeo por inyección compartan nitrógeno altamente comprimido.

Desafíos Clave

Fluctuaciones en los Precios de las Materias Primas

El mercado de la espuma estructural enfrenta presión por los precios volátiles de materias primas clave como polietileno, polipropileno y materias primas de poliuretano. Las fluctuaciones de precios impactan directamente en los costos de fabricación, especialmente para los productores que operan con líneas de productos de alto volumen y bajo margen. La dependencia de las cadenas de suministro petroquímicas expone a la industria a interrupciones causadas por tensiones geopolíticas, paradas de refinerías y cambios en los precios del crudo. Estas incertidumbres obligan a los fabricantes a optimizar las estrategias de abastecimiento, explorar alternativas recicladas o de base biológica y adoptar iniciativas de gestión de costos para proteger la rentabilidad.

Limitaciones Técnicas en Aplicaciones de Alto Rendimiento

A pesar de las ventajas de la espuma estructural, surgen desafíos en aplicaciones que requieren una capacidad de carga extremadamente alta, resistencia al calor o tolerancias de precisión. En algunos sectores, como estructuras automotrices avanzadas y componentes aeroespaciales, los ingenieros pueden preferir metales o compuestos diseñados para un rendimiento superior. La susceptibilidad de la espuma estructural a la deformación bajo temperaturas extremas y su idoneidad limitada para entornos de estrés ultraalto restringen una adopción más amplia. Los fabricantes deben innovar continuamente a través de formulaciones avanzadas, materiales híbridos y tecnologías de moldeo mejoradas para superar las limitaciones de rendimiento y expandir la penetración en el mercado.

Análisis Regional

América del Norte

América del Norte lidera el mercado de la espuma estructural con una participación del 32.6% en 2024, respaldada por una fuerte demanda en los sectores automotriz, de manejo de materiales y de construcción. La región se beneficia de capacidades avanzadas de fabricación, alta adopción de materiales livianos e innovación continua en tecnologías de moldeo de espuma. La creciente inversión en automatización de almacenes y soluciones de construcción sostenibles impulsa aún más la expansión del mercado. Estados Unidos sigue siendo el principal contribuyente debido a su gran base industrial y énfasis en materiales duraderos y energéticamente eficientes. El uso creciente de espuma estructural en componentes de vehículos eléctricos y equipos logísticos continúa reforzando la posición dominante de América del Norte.

Europa

Europa representó un 28.4% de participación en 2024, impulsada por estrictas regulaciones de sostenibilidad, la adopción generalizada de polímeros reciclables y una fuerte demanda en iniciativas de aligeramiento automotriz. Países como Alemania, Francia y el Reino Unido lideran el consumo debido a sus sectores automotriz, electrónico y de construcción establecidos. El uso de espuma estructural en aislamiento térmico, sistemas de fachadas y embalaje industrial continúa expandiéndose bajo las directivas de eficiencia energética de la UE. El enfoque de la región en prácticas de economía circular acelera la adopción de materiales reciclados de polietileno y polipropileno. Las crecientes inversiones en tecnologías de moldeo modernas fortalecen aún más la posición de Europa como un mercado clave para espumas estructurales de alto rendimiento.

Asia-Pacífico

Asia-Pacífico capturó un 30.1% de participación en 2024, emergiendo como la región de más rápido crecimiento debido a la rápida industrialización, la expansión de actividades de construcción y el aumento de la demanda de soluciones de manejo de materiales. China, India, Japón y Corea del Sur impulsan el consumo en piezas automotrices, carcasas electrónicas y contenedores logísticos. El creciente comercio electrónico y el almacenamiento a gran escala aumentan significativamente la demanda de palets y cajas duraderas hechas de espuma estructural. La región se beneficia de la fabricación rentable, la abundante disponibilidad de materias primas y las iniciativas gubernamentales que apoyan el desarrollo de infraestructura e industrial. La creciente producción automotriz en Asia-Pacífico y la creciente preferencia por materiales ligeros continúan acelerando el crecimiento del mercado.

América Latina

América Latina tuvo un 5.4% de participación en 2024, respaldada por la creciente adopción de espuma estructural en embalaje, componentes automotrices y aplicaciones de construcción. Brasil y México lideran el mercado regional debido a sus bases industriales en expansión y la creciente necesidad de productos de manejo de materiales duraderos y rentables. La resistencia de la espuma estructural a la humedad y los productos químicos la hace adecuada para la logística agrícola y materiales de construcción al aire libre. Las crecientes inversiones en modernización de manufactura e infraestructura de almacenes estimulan aún más la demanda. Aunque el crecimiento del mercado es constante, la dependencia de la región de materias primas importadas genera presiones de costos, lo que lleva a una exploración gradual de oportunidades locales de reciclaje y producción de polímeros.

Medio Oriente y África

Medio Oriente y África representaron un 3.5% de participación en 2024, impulsados por el crecimiento de actividades de construcción, desarrollo industrial y demanda de materiales ligeros y resistentes a la corrosión. Países como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica adoptan cada vez más espuma estructural para tableros de aislamiento, carcasas industriales y equipos de manejo. La región se beneficia de proyectos de infraestructura en aumento e iniciativas de diversificación que promueven el crecimiento de la manufactura y la logística. La durabilidad de la espuma estructural en climas adversos respalda su uso en entornos exteriores e industriales. Sin embargo, la limitada producción local de polímeros y la adopción tecnológica más lenta moderan la expansión general del mercado, aunque las oportunidades a largo plazo siguen siendo fuertes.

Segmentaciones del Mercado:

Por Material

- Polietileno

- Polipropileno

- Poliestireno

- Poliuretano

- Otros

Por Aplicación

- Manejo de Materiales

- Edificación & Construcción

- Automotriz

- Eléctrico & Electrónica

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el Mercado de Espuma Estructural presenta a empresas líderes como BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation y Arkema, cada una fortaleciendo su presencia global a través de la innovación de productos y la expansión de capacidades. Estos actores se centran en desarrollar espumas estructurales de polietileno, polipropileno y poliuretano de alto rendimiento, adaptadas para aplicaciones en automotriz, construcción, manejo de materiales y electrónica. Las inversiones estratégicas en tecnologías de moldeo avanzadas, formulaciones sostenibles e integración de polímeros reciclados continúan moldeando la evolución del mercado. Las empresas buscan cada vez más asociaciones con OEMs para ofrecer soluciones personalizadas y ligeras que mejoren la durabilidad y la eficiencia operativa. Además, un fuerte énfasis en la sostenibilidad impulsa iniciativas centradas en materiales de base biológica, reciclaje en circuito cerrado y programas de reducción de carbono. La expansión regional, adquisiciones dirigidas y mejoras en las capacidades de I+D permiten a los actores clave diversificar carteras de productos y satisfacer la creciente demanda en sectores industriales emergentes en todo el mundo.

Análisis de Jugadores Clave

- Rogers Corporation (EE.UU.)

- Evonik Industries AG (Alemania)

- Huntsman Corporation (EE.UU.)

- Arkema (Francia)

- BASF SE (Alemania)

- Recticel NV/SA (Bélgica)

- Armacell International S.A. (Luxemburgo)

- Covestro AG (Alemania)

- SABIC (Arabia Saudita)

- The Dow Chemical Company (EE.UU.)

Desarrollos Recientes

- En julio de 2025, BASF adquirió el 49% restante de participación en su empresa conjunta Alsachimie S.A.S., mejorando su control sobre la producción de precursores de poliamida relevantes para materiales de espuma y polímeros.

- En abril de 2025, Covestro lanzó Desmopan® FLY, una serie avanzada de poliuretano termoplástico (TPU) diseñada para la tecnología de espumado con fluido supercrítico (SCF) para apoyar aplicaciones de espuma ligeras y sostenibles.

- En marzo de 2025, BASF presentó grados de balance de biomasa de su espuma de poliuretano Elastoflex®, ampliando las ofertas para aplicaciones de muebles relevantes para usos de espuma estructural.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Material, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado de espuma estructural experimentará un crecimiento constante a medida que las industrias prioricen materiales ligeros y duraderos en los sectores automotriz, de construcción y logística.

- La adopción de materiales de espuma estructural reciclables y de base biológica aumentará a medida que se fortalezcan las regulaciones de sostenibilidad en todo el mundo.

- Las tecnologías avanzadas de moldeo mejorarán la precisión del producto, reducirán el desperdicio y apoyarán la fabricación personalizada a gran escala.

- La demanda de espuma estructural en componentes de vehículos eléctricos y alojamientos de baterías se expandirá debido a los requisitos de reducción de peso.

- Las aplicaciones de manejo de materiales seguirán dominando a medida que las operaciones de almacenamiento y comercio electrónico se expandan globalmente.

- La integración de la Industria 4.0 y la automatización aumentará la eficiencia de producción y mejorará la consistencia de la calidad.

- Los sectores de la construcción adoptarán más espuma estructural para sistemas de aislamiento y componentes de construcción modular.

- El crecimiento en la fabricación de productos electrónicos apoyará un mayor uso de espuma estructural para carcasas y gestión térmica.

- Los fabricantes invertirán en infraestructura de reciclaje para reducir la dependencia de polímeros vírgenes y estabilizar los costos de materiales.

- Los mercados emergentes en Asia-Pacífico, América Latina y Medio Oriente crearán nuevas oportunidades a través de la expansión de infraestructura y el desarrollo industrial.