Markedsoversigt

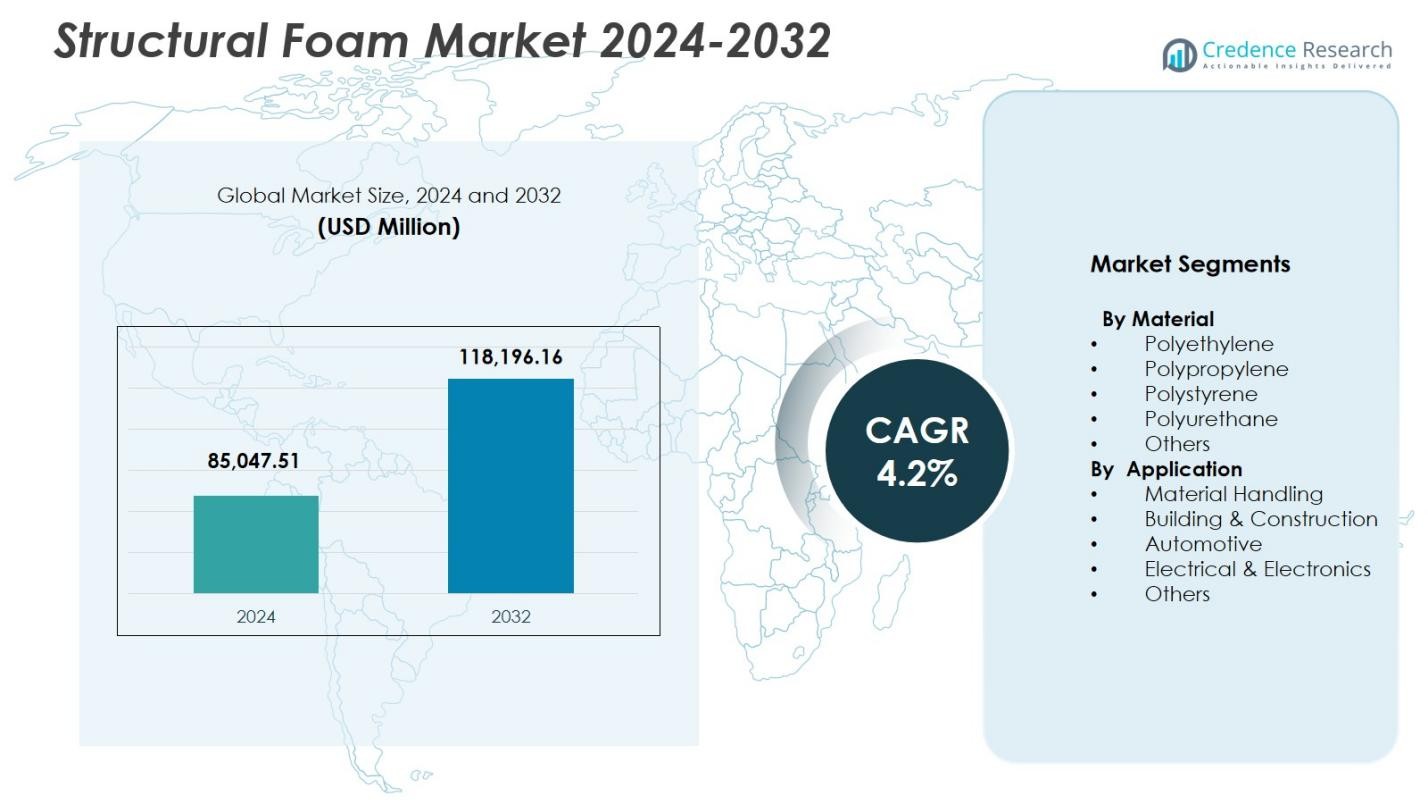

Markedet for strukturskum blev værdsat til USD 85.047,51 millioner i 2024 og forventes at nå USD 118.196,16 millioner i 2032, med en CAGR på 4,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for strukturskum størrelse 2024 |

USD 85.047,51 millioner |

| Markedet for strukturskum, CAGR |

4,2% |

| Markedet for strukturskum størrelse 2032 |

USD 118.196,16 millioner |

Markedet for strukturskum omfatter store aktører som BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation og Arkema, som alle fremmer produktinnovation, bæredygtige formuleringer og højtydende skumløsninger til bilindustrien, byggeri, materialehåndtering og elektronikapplikationer. Disse virksomheder styrker deres globale tilstedeværelse gennem kapacitetsudvidelse, partnerskaber og teknologiske opgraderinger, der understøtter krav til letvægtsmaterialer og holdbarhed på tværs af industrier. Regionalt fører Nordamerika markedet med en andel på 32,6% i 2024, drevet af stærk fremstillingsinfrastruktur, stigende produktion af elbiler og voksende efterspørgsel efter avancerede materialehåndteringsløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for strukturskum blev værdsat til USD 85.047,51 millioner i 2024 og vil vokse med en CAGR på 4,2% frem til 2032.

- Voksende efterspørgsel efter lette og holdbare materialer inden for bilindustrien, materialehåndtering og byggeri driver adoptionen, med materialehåndtering som førende applikationer med en andel på 31,7%.

- Vigtige tendenser inkluderer stigende brug af genanvendelige polyethylen- og polypropylen-skum og øget integration af digitale støbeteknologier, der forbedrer præcision og reducerer spild.

- Store aktører som BASF SE, Covestro AG, Dow, Huntsman, Evonik, SABIC og Armacell fokuserer på bæredygtige formuleringer, kapacitetsudvidelse og partnerskaber for at styrke markedspositionen

- Regionalt har Nordamerika en andel på 32,6%, efterfulgt af Europa med 28,4% og Asien-Stillehavsområdet med 30,1%, hvilket afspejler stærke industrielle baser og ekspanderende bygge- og logistiksektorer, der understøtter efterspørgslen efter strukturskum.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Materiale

Markedet for strukturskum efter materiale ledes af polyethylen, som stod for 36,4% andel i 2024, drevet af dets overlegne slagfasthed, kemiske stabilitet og egnethed til industrielle applikationer med høj belastning. Polypropylen følger som en stærk performer på grund af dets letvægtskarakteristika og genanvendelighed, der understøtter bæredygtighedsfokuserede industrier. Polystyren og polyurethan fortsætter med at vinde indpas inden for isolering, emballage og bilkomponenter, mens kategorien “Andre” vokser med nye konstruerede polymerer. Polyethylens dominans understøttes af dets omkostningseffektivitet, alsidighed på tværs af støbeteknologier og stigende efterspørgsel inden for logistik, bilhuse og beskyttelsesstrukturer.

- For eksempel producerer Marko Foam Products ekspanderede polyethylen-skum anvendt i medicinsk emballage og bilkomponenter, der tilbyder slagfasthed til følsomme forsendelser og enhedsbeskyttelse.

Efter Anvendelse

Efter anvendelse domineres markedet for strukturskum af Materialehåndtering, som fangede 31,7% andel i 2024, drevet af stigende efterspørgsel efter holdbare paller, kasser og skræddersyede industrielle beholdere. Segmentet drager fordel af materialets høje styrke-til-vægt-forhold og lange levetid, der understøtter effektiv lagerdrift. Byggeri og konstruktion forbliver en stor bidragsyder med stigende brug i facadeelementer og strukturpaneler, mens bilapplikationer fremmes på grund af letvægtsinitiativer. Elektronik og elektriske apparater udnytter strukturskum til indkapslinger og termisk styring. Kategorierne “Andre” udvides med anvendelser inden for møbler, emballage og fritidsudstyr.

- For eksempel producerer Robinson Industries genanvendelige strukturskumpaller, inklusive deres Gen2-design med en 45×48 tommer fodaftryk, der understøtter tunge belastninger, mens de prioriterer holdbarhed i bil- og industrielle forsyningskæder.

Vigtige Vækstdrivere

Udvidelse af Letvægts Strukturelle Applikationer

Markedet for strukturskum vokser betydeligt, da industrier prioriterer letvægts, men højstyrkematerialer for at forbedre produktets holdbarhed og reducere den samlede systemvægt. Strukturskum giver enestående stivhed og dimensionel stabilitet, hvilket gør det ideelt til bilkomponenter, industrielle huse, materialehåndteringssystemer og konstruktionspaneler. Dets evne til at modstå mekanisk stress, mens det forbliver lettere end faste plastmaterialer, understøtter effektivitets- og brændstofbesparelsesmål på tværs af sektorer. Øget anvendelse i elektriske køretøjer, lagerautomatiseringssystemer og modulære byggeløsninger fremskynder yderligere efterspørgslen efter avancerede letvægts strukturelle materialer.

- For eksempel bruger Knauf Industries ekspanderet polypropylen (EPP) skumstøbning til at producere instrumentbrætdele, dørpaneler og bagagerumselementer, der forbedrer stødabsorption og passagersikkerhed i køretøjer.

Stigende Efterspørgsel inden for Materialehåndtering og Logistik

Global ekspansion inden for lagerføring, e-handel og automatiserede logistiksystemer driver en betydelig efterspørgsel efter strukturelle skumprodukter, især paller, kasser, containere og beskyttende emballage. Strukturelt skum tilbyder en forlænget levetid, overlegen bæreevne og modstandsdygtighed over for fugt og kemikalier, hvilket gør det til et foretrukket valg frem for traditionelle materialer som træ og metal. Virksomheder adopterer i stigende grad genanvendelige og tilpassede strukturelle skumløsninger for at optimere forsyningskæder, reducere vedligeholdelsesomkostninger og forbedre driftsikkerheden. Denne ændring er i overensstemmelse med moderne logistikkrav om holdbarhed, hygiejne og bæredygtighed.

- For eksempel producerer Robinson Industries injektionsstøbte strukturelle skumpaller designet til tunge belastninger i lageromgivelser. Disse paller har specialdesigns, der understøtter strenge krav, samtidig med at de reducerer logistikomkostninger gennem genanvendelighed.

Voksende Anvendelse inden for Byggeri og Konstruktion

Byggesektoren inkorporerer i stigende grad strukturelt skum i isoleringssystemer, facadeelementer, forskalling og strukturelle paneler på grund af dets fremragende energieffektivitet, fugtbestandighed og termiske ydeevne. Efterhånden som globale byggeaktiviteter stiger, især inden for byinfrastruktur, modulbygninger og grønne certificerede projekter, leverer strukturelt skum omkostningseffektive og bæredygtige løsninger. Dets lette natur forenkler håndtering og installation på stedet, hvilket reducerer arbejdstid og transportudgifter. Efterspørgslen styrkes yderligere af bygningsreglementer, der lægger vægt på termisk regulering, brandmodstand og langsigtet strukturel stabilitet.

Vigtige Tendenser & Muligheder

Fremskridt inden for Bæredygtige og Genanvendelige Skummaterialer

En vigtig tendens, der former markedet for strukturelt skum, er udviklingen af miljøvenlige formuleringer afledt af genbrugspolymerer og biobaserede materialer. Producenter investerer i cirkulære produktionsmodeller for at reducere CO2-aftryk og opfylde lovgivningsmæssige forventninger. Genanvendelige polyethylen- og polypropylen-skum vinder indpas, efterhånden som industrier overgår til grønnere emballage, bilinteriør og byggekomponenter. Denne ændring præsenterer muligheder for virksomheder, der tilbyder højtydende bæredygtige materialer, der opfylder både miljømæssige og funktionelle standarder, og positionerer dem stærkt inden for globale bæredygtighedsinitiativer.

- For eksempel arbejdede BASF sammen med Ford og IAC for at integrere en ricinusolie-baseret Thin-Light skum under instrumentpanelet i 2018 Ford Fusion, hvilket opnåede op til 30% vægtreduktion sammenlignet med konventionelle skumunderstøttede paneler, samtidig med at sikkerhed og langvarig holdbarhed blev opretholdt, hvilket direkte understøtter OEM’s strategier for vægtreduktion og CO₂-reduktion.

Øget Integration af Automation og Industri 4.0

Adoptionen af automation, digital værktøjsteknologi og præcisionsstøbningsteknologier skaber nye muligheder inden for produktion af strukturskum. Avancerede støbesystemer muliggør ensartet cellestruktur, forbedrede mekaniske egenskaber og reduceret materialespild. Industri 4.0 kapaciteter såsom realtidsprocesovervågning, prædiktivt vedligehold og digitale tvillinger forbedrer produktionseffektivitet og skalerbarhed. Disse innovationer åbner veje for skræddersyede, højstyrke skumkomponenter på tværs af bil-, elektronik- og industrivarer. Virksomheder, der udnytter automation, opnår konkurrencemæssige fordele gennem reduceret cyklustid, forbedret kvalitetskontrol og fleksibelt produktdesign.

- For eksempel introducerede ENGEL e-foam XL multi central gasforsyningsenheder baseret på Trexel MuCell teknologi, hvilket tillader flere sprøjtestøbemaskiner at dele stærkt komprimeret nitrogen.

Vigtige Udfordringer

Svingninger i Råvarepriser

Markedet for strukturskum står over for pres fra ustabile priser på vigtige råvarer såsom polyethylen, polypropylen og polyurethan råmaterialer. Prisudsving påvirker direkte produktionsomkostningerne, især for producenter, der opererer med højvolumen, lav-margin produktlinjer. Afhængighed af petrokemiske forsyningskæder udsætter industrien for forstyrrelser forårsaget af geopolitiske spændinger, raffinaderiudfald og ændringer i råoliepriser. Disse usikkerheder tvinger producenter til at optimere indkøbsstrategier, udforske genbrugte eller biobaserede alternativer og vedtage omkostningsstyringsinitiativer for at beskytte rentabiliteten.

Tekniske Begrænsninger i Højtydende Anvendelser

På trods af strukturskum’s fordele opstår der udfordringer i anvendelser, der kræver ekstrem høj bæreevne, varmebestandighed eller præcisionstolerancer. I nogle sektorer, såsom avancerede bilstrukturer og rumfartskomponenter, kan ingeniører foretrække metaller eller konstruerede kompositter for overlegen ydeevne. Strukturskum’s modtagelighed for deformation under ekstreme temperaturer og dets begrænsede egnethed til ultra-høj-stress miljøer begrænser bredere adoption. Producenter skal kontinuerligt innovere gennem avancerede formuleringer, hybridmaterialer og forbedrede støbeteknologier for at overvinde ydeevnebegrænsninger og udvide markedsindtrængen.

Regional Analyse

Nordamerika

Nordamerika leder markedet for strukturskum med en 32,6% andel i 2024, understøttet af stærk efterspørgsel på tværs af bil-, materialehåndterings- og byggeindustrien. Regionen drager fordel af avancerede produktionskapaciteter, høj adoption af letvægtsmaterialer og kontinuerlig innovation inden for skumstøbningsteknologier. Voksende investeringer i lagerautomation og bæredygtige byggeløsninger fremmer yderligere markedsudvidelse. USA forbliver den primære bidragsyder på grund af sin store industrielle base og fokus på holdbare, energieffektive materialer. Øget brug af strukturskum i EV-komponenter og logistikudstyr fortsætter med at styrke Nordamerikas dominerende position.

Europa

Europa tegnede sig for en 28,4% andel i 2024, drevet af strenge bæredygtighedsregler, udbredt anvendelse af genanvendelige polymerer og stærk efterspørgsel inden for initiativer til letvægtsbiler. Lande som Tyskland, Frankrig og Storbritannien fører forbruget på grund af etablerede bil-, elektronik- og byggesektorer. Anvendelsen af strukturskum i termisk isolering, facadesystemer og industriel emballage fortsætter med at udvide sig under EU’s energieffektivitetsdirektiver. Regionens fokus på cirkulære økonomipraksisser fremskynder anvendelsen af genanvendte polyethylen- og polypropylenmaterialer. Stigende investeringer i moderne støbeteknologier styrker yderligere Europas position som et nøglemarked for højtydende strukturskum.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede en 30,1% andel i 2024, og fremstår som den hurtigst voksende region på grund af hurtig industrialisering, ekspanderende byggeaktiviteter og stigende efterspørgsel efter materialehåndteringsløsninger. Kina, Indien, Japan og Sydkorea driver forbruget på tværs af bildele, elektronikhuse og logistikcontainere. Voksende e-handel og storskala lagerføring øger betydeligt efterspørgslen efter holdbare paller og kasser lavet af strukturskum. Regionen drager fordel af omkostningseffektiv produktion, rigelig råmaterialetilgængelighed og regeringsinitiativer, der støtter infrastruktur og industriel udvikling. Asien-Stillehavsområdets ekspanderende bilproduktion og stigende præference for letvægtsmaterialer fortsætter med at accelerere markedsvæksten.

Latinamerika

Latinamerika havde en 5,4% andel i 2024, understøttet af stigende anvendelse af strukturskum i emballage, bilkomponenter og byggeapplikationer. Brasilien og Mexico fører det regionale marked på grund af deres ekspanderende industrielle baser og voksende behov for holdbare, omkostningseffektive materialehåndteringsprodukter. Strukturskumets modstandsdygtighed over for fugt og kemikalier gør det velegnet til landbrugslogistik og udendørs byggematerialer. Stigende investeringer i modernisering af produktion og lagerinfrastruktur stimulerer yderligere efterspørgslen. Selvom markedsvæksten er stabil, skaber regionens afhængighed af importerede råmaterialer omkostningspres, hvilket fremmer en gradvis udforskning af lokale genanvendelses- og polymerproduktionsmuligheder.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en 3,5% andel i 2024, drevet af voksende byggeaktiviteter, industriel udvikling og efterspørgsel efter letvægts, korrosionsbestandige materialer. Lande som Saudi-Arabien, UAE og Sydafrika anvender i stigende grad strukturskum til isoleringsplader, industrielle huse og håndteringsudstyr. Regionen drager fordel af stigende infrastrukturprojekter og diversificeringsinitiativer, der fremmer vækst inden for produktion og logistik. Strukturskumets holdbarhed i barske klimaer understøtter dets anvendelse på tværs af udendørs og industrielle miljøer. Dog modererer begrænset lokal polymerproduktion og langsommere teknologisk adoption markedets overordnede ekspansion, selvom langsigtede muligheder forbliver stærke.

Markedssegmenteringer:

Efter Materiale

- Polyethylen

- Polypropylen

- Polystyren

- Polyurethan

- Andre

Efter Anvendelse

- Materialehåndtering

- Byggeri & Konstruktion

- Bilindustri

- Elektrisk & Elektronik

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for strukturskum omfatter førende virksomheder som BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation og Arkema, der hver især styrker deres globale tilstedeværelse gennem produktinnovation og kapacitetsudvidelse. Disse aktører fokuserer på at udvikle højtydende polyethylen-, polypropylen- og polyurethan-strukturskum skræddersyet til bil-, bygge-, materialehåndterings- og elektronikapplikationer. Strategiske investeringer i avancerede støbeteknologier, bæredygtige formuleringer og integration af genbrugspolymerer fortsætter med at forme markedsudviklingen. Virksomheder forfølger i stigende grad partnerskaber med OEM’er for at levere skræddersyede, letvægtsløsninger, der forbedrer holdbarhed og operationel effektivitet. Derudover driver stærk vægt på bæredygtighed initiativer centreret om biobaserede materialer, lukket kredsløbsgenbrug og kulstofreduktionsprogrammer. Regional ekspansion, målrettede opkøb og forbedringer i F&U-kapaciteter gør det muligt for nøgleaktører at diversificere produktporteføljer og imødekomme stigende efterspørgsel på tværs af nye industrielle sektorer verden over.

Analyse af Nøglespillere

- Rogers Corporation (USA)

- Evonik Industries AG (Tyskland)

- Huntsman Corporation (USA)

- Arkema (Frankrig)

- BASF SE (Tyskland)

- Recticel NV/SA (Belgien)

- Armacell International S.A. (Luxembourg)

- Covestro AG (Tyskland)

- SABIC (Saudi-Arabien)

- The Dow Chemical Company (USA)

Seneste Udviklinger

- I juli 2025 erhvervede BASF de resterende 49% af sin Alsachimie S.A.S. joint venture, hvilket styrkede sin kontrol over produktionen af polyamidforløbere, der er relevante for skum- og polymermaterialer.

- I april 2025 lancerede Covestro Desmopan® FLY, en avanceret termoplastisk polyurethan (TPU) serie designet til superkritisk væske (SCF) skumteknologi for at understøtte lette og bæredygtige skumanvendelser.

- I marts 2025 præsenterede BASF biomassebalancekvaliteter af sin Elastoflex® polyurethanskum, hvilket udvidede tilbuddene til møbelapplikationer relevante for strukturelle skumbrug.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuteres forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet for strukturskum vil opleve stabil vækst, da industrier prioriterer lette og holdbare materialer inden for bilindustrien, byggeri og logistik.

- Brugen af genanvendelige og bio-baserede strukturskummaterialer vil stige, efterhånden som bæredygtighedsreguleringer styrkes verden over.

- Avancerede støbeteknologier vil forbedre produktpræcision, reducere spild og understøtte storskala tilpasset produktion.

- Efterspørgslen efter strukturskum i EV-komponenter og batterihuse vil udvide sig på grund af krav til vægtreduktion.

- Materialehåndteringsapplikationer vil fortsat dominere, da lager- og e-handelsoperationer skaleres globalt.

- Integration af Industri 4.0 og automatisering vil øge produktionseffektiviteten og forbedre kvalitetskonsistensen.

- Byggesektorer vil anvende mere strukturskum til isoleringssystemer og modulære byggekomponenter.

- Vækst i elektronikproduktion vil understøtte højere brug af strukturskum til indkapslinger og termisk styring.

- Producenter vil investere i genanvendelsesinfrastruktur for at reducere afhængigheden af nye polymerer og stabilisere materialomkostninger.

- Fremvoksende markeder i Asien-Stillehavsområdet, Latinamerika og Mellemøsten vil skabe nye muligheder gennem infrastrukturudvidelse og industriel udvikling.