Marknadsöversikt

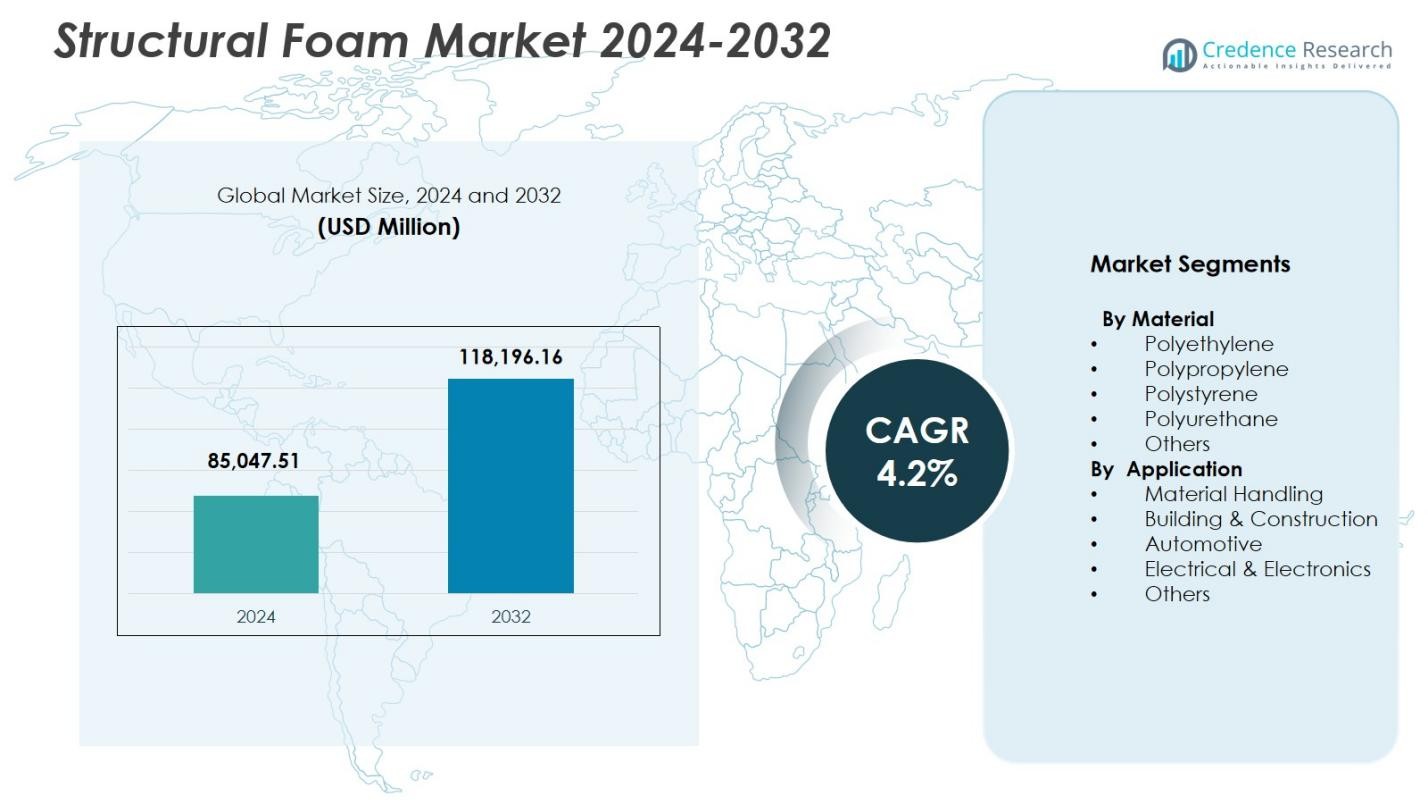

Marknadsstorleken för strukturskum värderades till 85 047,51 miljoner USD år 2024 och förväntas nå 118 196,16 miljoner USD år 2032, med en CAGR på 4,2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för strukturskum 2024 |

85 047,51 miljoner USD |

| Strukturskummarknaden, CAGR |

4,2% |

| Marknadsstorlek för strukturskum 2032 |

118 196,16 miljoner USD |

Marknaden för strukturskum har stora aktörer som BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation och Arkema, som alla driver produktinnovation, hållbara formuleringar och högpresterande skumlösningar för bil-, bygg-, materialhanterings- och elektronikapplikationer. Dessa företag stärker sin globala närvaro genom kapacitetsutvidgning, partnerskap och teknologiska uppgraderingar som stöder lättvikts- och hållbarhetskrav över olika industrier. Regionalt leder Nordamerika marknaden med en andel på 32,6% år 2024, drivet av stark tillverkningsinfrastruktur, ökande produktion av elfordon och växande efterfrågan på avancerade materialhanteringslösningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för strukturskum värderades till 85 047,51 miljoner USD år 2024 och kommer att växa med en CAGR på 4,2% fram till 2032.

- Ökad efterfrågan på lätta och hållbara material inom bilindustrin, materialhantering och byggande driver adoptionen, med materialhantering som leder applikationer med en andel på 31,7%.

- Viktiga trender inkluderar ökad användning av återvinningsbara polyeten- och polypropen-skum och ökad integration av digitala formningsteknologier som förbättrar precision och minskar avfall.

- Stora aktörer som BASF SE, Covestro AG, Dow, Huntsman, Evonik, SABIC och Armacell fokuserar på hållbara formuleringar, kapacitetsutvidgning och partnerskap för att stärka marknadsnärvaron

- Regionalt har Nordamerika en andel på 32,6%, följt av Europa med 28,4% och Asien-Stillahavsområdet med 30,1%, vilket återspeglar starka industriella baser och expanderande bygg- och logistiksektorer som stöder efterfrågan på strukturskum.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter material

Den strukturella skummarknaden efter material leds av polyeten, som stod för 36,4% andel år 2024, drivet av dess överlägsna slagmotstånd, kemiska stabilitet och lämplighet för industriella applikationer med hög belastning. Polypropen följer som en stark aktör tack vare sina lätta egenskaper och återvinningsbarhet, vilket stöder hållbarhetsfokuserade industrier. Polystyren och polyuretan fortsätter att få fotfäste inom isolering, förpackning och fordonskomponenter, medan kategorin “Övriga” växer med framväxande konstruerade polymerer. Dominansen av polyeten stöds av dess kostnadseffektivitet, mångsidighet över formningsteknologier och ökande efterfrågan inom logistik, fordonskåpor och skyddsstrukturer.

- Till exempel producerar Marko Foam Products expanderade polyetenskum som används i medicinsk förpackning och fordonskomponenter, vilket erbjuder slagmotstånd för känsliga försändelser och enhetsskydd.

Efter applikation

Efter applikation domineras den strukturella skummarknaden av materialhantering, som fångade 31,7% andel år 2024, drivet av ökande efterfrågan på hållbara pallar, lådor och anpassade industriella behållare. Segmentet drar nytta av materialets höga styrka-till-vikt-förhållande och långa livslängd, vilket stöder effektiva lageroperationer. Bygg och konstruktion förblir en stor bidragsgivare med ökande användning i fasadelement och strukturella paneler, medan fordonsapplikationer avancerar på grund av initiativ för viktminskning. Elektronik och elektriska apparater utnyttjar strukturella skum för höljen och termisk hantering. Kategorin “Övriga” expanderar med applikationer inom möbler, förpackning och fritidsutrustning.

- Till exempel producerar Robinson Industries återanvändbara strukturella skumpallar, inklusive deras Gen2-design med en 45×48 tums fotavtryck som stöder tunga laster samtidigt som hållbarhet prioriteras i fordons- och industriella försörjningskedjor.

Viktiga tillväxtdrivare

Expansion av lätta strukturella applikationer

Den strukturella skummarknaden växer avsevärt när industrier prioriterar lätta men högstyrka material för att förbättra produktens hållbarhet och minska den totala systemvikten. Strukturellt skum ger exceptionell styvhet och dimensionsstabilitet, vilket gör det idealiskt för fordonskomponenter, industriella höljen, materialhanteringssystem och konstruktionspaneler. Dess förmåga att motstå mekanisk stress samtidigt som det förblir lättare än solida plaster stöder effektivitet och bränslebesparingsmål över sektorer. Ökande antagande i elfordon, lagerautomationssystem och modulära bygglösningar accelererar ytterligare efterfrågan på avancerade lätta strukturella material.

- Till exempel använder Knauf Industries expanderad polypropen (EPP) skumformning för att producera instrumentpaneldelar, dörrpaneler och bagageutrymmeselement som förbättrar stötdämpning och passagerarsäkerhet i fordon.

Ökad efterfrågan inom materialhantering och logistik

Global expansion inom lagerhållning, e-handel och automatiserade logistiksystem driver en betydande efterfrågan på strukturella skumprodukter, särskilt pallar, lådor, behållare och skyddande förpackningar. Strukturellt skum erbjuder en förlängd livslängd, överlägsen lastbärande kapacitet och motståndskraft mot fukt och kemikalier, vilket gör det till ett föredraget val över traditionella material som trä och metall. Företag adopterar i allt högre grad återanvändbara och anpassade strukturella skumlösningar för att optimera leveranskedjor, minska underhållskostnader och förbättra driftsäkerheten. Denna förändring är i linje med moderna logistikkrav på hållbarhet, hygien och hållbarhet.

- Till exempel producerar Robinson Industries formsprutade strukturella skumpallar konstruerade för tunga laster i lagerutrymmen. Dessa pallar har anpassade designer som stöder rigorösa krav samtidigt som de minskar logistikkostnader genom återanvändbarhet.

Växande användning inom bygg och konstruktion

Byggsektorn införlivar i allt högre grad strukturellt skum i isoleringssystem, fasadelement, formarbete och strukturella paneler på grund av dess utmärkta energieffektivitet, fuktmotstånd och termiska prestanda. När globala byggaktiviteter ökar, särskilt inom urban infrastruktur, modulbyggnader och grönt certifierade projekt, levererar strukturellt skum kostnadseffektiva och hållbara lösningar. Dess lätta natur förenklar hantering och installation på plats, vilket minskar arbetstid och transportkostnader. Efterfrågan stärks ytterligare av byggnormer som betonar termisk reglering, brandsäkerhet och långsiktig strukturell stabilitet.

Viktiga trender och möjligheter

Framsteg inom hållbara och återvinningsbara skummaterial

En viktig trend som formar marknaden för strukturellt skum är utvecklingen av miljövänliga formuleringar hämtade från återvunna polymerer och biobaserade material. Tillverkare investerar i cirkulära produktionsmodeller för att minska koldioxidavtryck och uppfylla regleringsförväntningar. Återvinningsbara polyeten- och polypropen-skum får fotfäste när industrier övergår till grönare förpackningar, bilinteriörer och byggkomponenter. Denna förändring presenterar möjligheter för företag som erbjuder högpresterande hållbara material som uppfyller både miljömässiga och funktionella standarder, vilket positionerar dem starkt inom globala hållbarhetsinitiativ.

- Till exempel samarbetade BASF med Ford och IAC för att integrera ett ricinoljebaserat Thin-Light-skum under instrumentpanelen på 2018 års Ford Fusion, vilket uppnådde upp till 30 % viktminskning jämfört med konventionella paneler med skumbaksida samtidigt som säkerhet och långsiktig hållbarhet bibehölls, vilket direkt stöder OEM:s strategier för viktminskning och CO₂-reduktion.

Ökad integration av automation och Industri 4.0

Antagandet av automation, digitala verktyg och precisionsgjutningstekniker skapar nya möjligheter inom tillverkning av strukturskum. Avancerade gjutsystem möjliggör konsekvent cellstruktur, förbättrade mekaniska egenskaper och minskat materialavfall. Industri 4.0-funktioner som realtidsövervakning av processer, prediktivt underhåll och digitala tvillingar förbättrar produktionseffektivitet och skalbarhet. Dessa innovationer öppnar vägar för anpassade, högstyrka skumkomponenter inom fordons-, elektronik- och industrivaror. Företag som utnyttjar automation får konkurrensfördelar genom minskad cykeltid, förbättrad kvalitetskontroll och flexibel produktdesign.

- Till exempel introducerade ENGEL e-foam XL multi central gasförsörjningsenheter baserade på Trexel MuCell-teknologi, vilket möjliggör för flera formsprutningsmaskiner att dela högt komprimerad kväve.

Viktiga utmaningar

Fluktuationer i råvarupriser

Marknaden för strukturskum står inför press från volatila priser på viktiga råvaror som polyeten, polypropen och polyuretanråvaror. Prisfluktuationer påverkar direkt tillverkningskostnaderna, särskilt för producenter som arbetar med högvolym- och lågmarproduktlinjer. Beroendet av petrokemiska leveranskedjor utsätter industrin för störningar orsakade av geopolitiska spänningar, raffinaderiavbrott och förändringar i råoljepriser. Dessa osäkerheter tvingar tillverkare att optimera inköpsstrategier, utforska återvunna eller biobaserade alternativ och anta kostnadshanteringsinitiativ för att skydda lönsamheten.

Tekniska begränsningar i högprestandaapplikationer

Trots fördelarna med strukturskum uppstår utmaningar i applikationer som kräver extremt hög lastbärande kapacitet, värmebeständighet eller precisionstoleranser. I vissa sektorer, såsom avancerade fordonsstrukturer och flygkomponenter, kan ingenjörer föredra metaller eller konstruerade kompositer för överlägsen prestanda. Strukturskummets känslighet för deformation vid extrema temperaturer och dess begränsade lämplighet för ultrahögspänningsmiljöer begränsar bredare användning. Tillverkare måste kontinuerligt innovera genom avancerade formuleringar, hybridmaterial och förbättrad gjutningsteknik för att övervinna prestandabegränsningar och utöka marknadspenetrationen.

Regional analys

Nordamerika

Nordamerika leder marknaden för strukturskum med en 32,6 % andel år 2024, stödd av stark efterfrågan inom fordons-, materialhanterings- och byggindustrin. Regionen drar nytta av avancerade tillverkningsmöjligheter, hög användning av lättviktsmaterial och kontinuerlig innovation inom skumgjutningstekniker. Växande investeringar i lagerautomation och hållbara bygglösningar driver ytterligare marknadsexpansion. USA förblir den främsta bidragsgivaren tack vare sin stora industriella bas och fokus på hållbara, energieffektiva material. Ökad användning av strukturskum i EV-komponenter och logistikutrustning fortsätter att stärka Nordamerikas dominerande position.

Europa

Europa stod för en 28,4% andel år 2024, drivet av strikta hållbarhetsregler, utbredd användning av återvinningsbara polymerer och stark efterfrågan inom initiativ för lättviktslösningar i bilindustrin. Länder som Tyskland, Frankrike och Storbritannien leder konsumtionen tack vare etablerade sektorer inom bilindustri, elektronik och byggnation. Användningen av strukturskum i värmeisolering, fasadsystem och industriell förpackning fortsätter att expandera under EU:s direktiv för energieffektivitet. Regionens fokus på cirkulär ekonomi påskyndar användningen av återvunnen polyeten och polypropen. Ökande investeringar i moderna formningsteknologier stärker ytterligare Europas position som en nyckelmarknad för högpresterande strukturskum.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade en 30,1% andel år 2024, och framträder som den snabbast växande regionen på grund av snabb industrialisering, expanderande byggaktiviteter och ökande efterfrågan på materialhanteringslösningar. Kina, Indien, Japan och Sydkorea driver konsumtionen inom bilkomponenter, elektronikchassin och logistikbehållare. Växande e-handel och storskalig lagerhållning ökar avsevärt efterfrågan på hållbara pallar och lådor tillverkade av strukturskum. Regionen drar nytta av kostnadseffektiv tillverkning, riklig tillgång på råmaterial och statliga initiativ som stödjer infrastruktur och industriell utveckling. Asien-Stillahavsområdets expanderande bilproduktion och ökande preferens för lättviktsmaterial fortsätter att påskynda marknadstillväxten.

Latinamerika

Latinamerika hade en 5,4% andel år 2024, stödd av ökad användning av strukturskum i förpackningar, bilkomponenter och byggapplikationer. Brasilien och Mexiko leder den regionala marknaden tack vare sina expanderande industribaser och växande behov av hållbara, kostnadseffektiva materialhanteringsprodukter. Strukturskummets motståndskraft mot fukt och kemikalier gör det lämpligt för jordbrukslogistik och utomhusbyggnadsmaterial. Ökande investeringar i modernisering av tillverkning och lagerinfrastruktur stimulerar ytterligare efterfrågan. Även om marknadstillväxten är stadig, skapar regionens beroende av importerade råmaterial kostnadspress, vilket leder till gradvis utforskning av lokala återvinnings- och polymerproduktionsmöjligheter.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för en 3,5% andel år 2024, drivet av växande byggaktiviteter, industriell utveckling och efterfrågan på lätta, korrosionsbeständiga material. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika använder i allt högre grad strukturskum för isoleringsplattor, industriella höljen och hanteringsutrustning. Regionen drar nytta av ökande infrastrukturprojekt och diversifieringsinitiativ som främjar tillväxt inom tillverkning och logistik. Strukturskummets hållbarhet i hårda klimat stödjer dess användning i utomhus- och industriella miljöer. Begränsad lokal polymerproduktion och långsammare teknologisk adoption dämpar dock marknadens totala expansion, även om långsiktiga möjligheter förblir starka.

Marknadssegmenteringar:

Efter Material

- Polyeten

- Polypropen

- Polystyren

- Polyuretan

- Övriga

Efter Applikation

- Materialhantering

- Bygg & Konstruktion

- Bilindustri

- Elektrisk & Elektronik

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för strukturskum omfattar ledande företag som BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation och Arkema, som alla stärker sin globala närvaro genom produktinnovation och kapacitetsutvidgning. Dessa aktörer fokuserar på att utveckla högpresterande polyeten-, polypropen- och polyuretanstrukturskum anpassade för bilindustri, byggnation, materialhantering och elektronikapplikationer. Strategiska investeringar i avancerade formningsteknologier, hållbara formuleringar och integrering av återvunna polymerer fortsätter att forma marknadens utveckling. Företag strävar i allt högre grad efter partnerskap med OEM-tillverkare för att leverera skräddarsydda, lätta lösningar som förbättrar hållbarhet och operativ effektivitet. Dessutom driver starkt fokus på hållbarhet initiativ centrerade kring biobaserade material, slutna återvinningssystem och koldioxidreduceringsprogram. Regional expansion, riktade förvärv och förbättringar i FoU-kapaciteter gör det möjligt för nyckelaktörer att diversifiera produktportföljer och möta den ökande efterfrågan inom framväxande industrisektorer världen över.

Nyckelspelaranalys

- Rogers Corporation (USA)

- Evonik Industries AG (Tyskland)

- Huntsman Corporation (USA)

- Arkema (Frankrike)

- BASF SE (Tyskland)

- Recticel NV/SA (Belgien)

- Armacell International S.A. (Luxemburg)

- Covestro AG (Tyskland)

- SABIC (Saudiarabien)

- The Dow Chemical Company (USA)

Senaste Utvecklingen

- I juli 2025 förvärvade BASF de återstående 49% av aktierna i sitt Alsachimie S.A.S. joint venture, vilket ökade dess kontroll över produktionen av polyamidprekursorer relevanta för skum- och polymermaterial.

- I april 2025 lanserade Covestro Desmopan® FLY, en avancerad serie av termoplastisk polyuretan (TPU) utformad för superkritisk fluid (SCF) skumningsteknik för att stödja lätta och hållbara skumtillämpningar.

- I mars 2025 presenterade BASF biomassabalansgrader av sitt Elastoflex® polyuretanskum, vilket utökade erbjudanden för möbeltillämpningar relevanta för strukturella skumanvändningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Material, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för strukturskum kommer att uppleva stadig tillväxt när industrier prioriterar lätta och hållbara material inom bilindustrin, byggsektorn och logistik.

- Användningen av återvinningsbara och biobaserade strukturskummaterial kommer att öka i takt med att hållbarhetsregleringar stärks världen över.

- Avancerade formningsteknologier kommer att förbättra produktprecisionen, minska avfall och stödja storskalig anpassad tillverkning.

- Efterfrågan på strukturskum i komponenter för elfordon och batterihus kommer att öka på grund av krav på viktminskning.

- Materialhanteringsapplikationer kommer att fortsätta dominera när lagerhållning och e-handelsverksamhet expanderar globalt.

- Integrationen av Industri 4.0 och automation kommer att öka produktionseffektiviteten och förbättra kvalitetskonsekvensen.

- Byggsektorer kommer att anta mer strukturskum för isoleringssystem och modulära byggkomponenter.

- Tillväxt inom elektronikproduktion kommer att stödja ökad användning av strukturskum för kapslingar och termisk hantering.

- Tillverkare kommer att investera i återvinningsinfrastruktur för att minska beroendet av jungfrupolymerer och stabilisera materialkostnader.

- Framväxande marknader i Asien-Stillahavsområdet, Latinamerika och Mellanöstern kommer att skapa nya möjligheter genom infrastrukturutbyggnad och industriell utveckling.