Marktübersicht

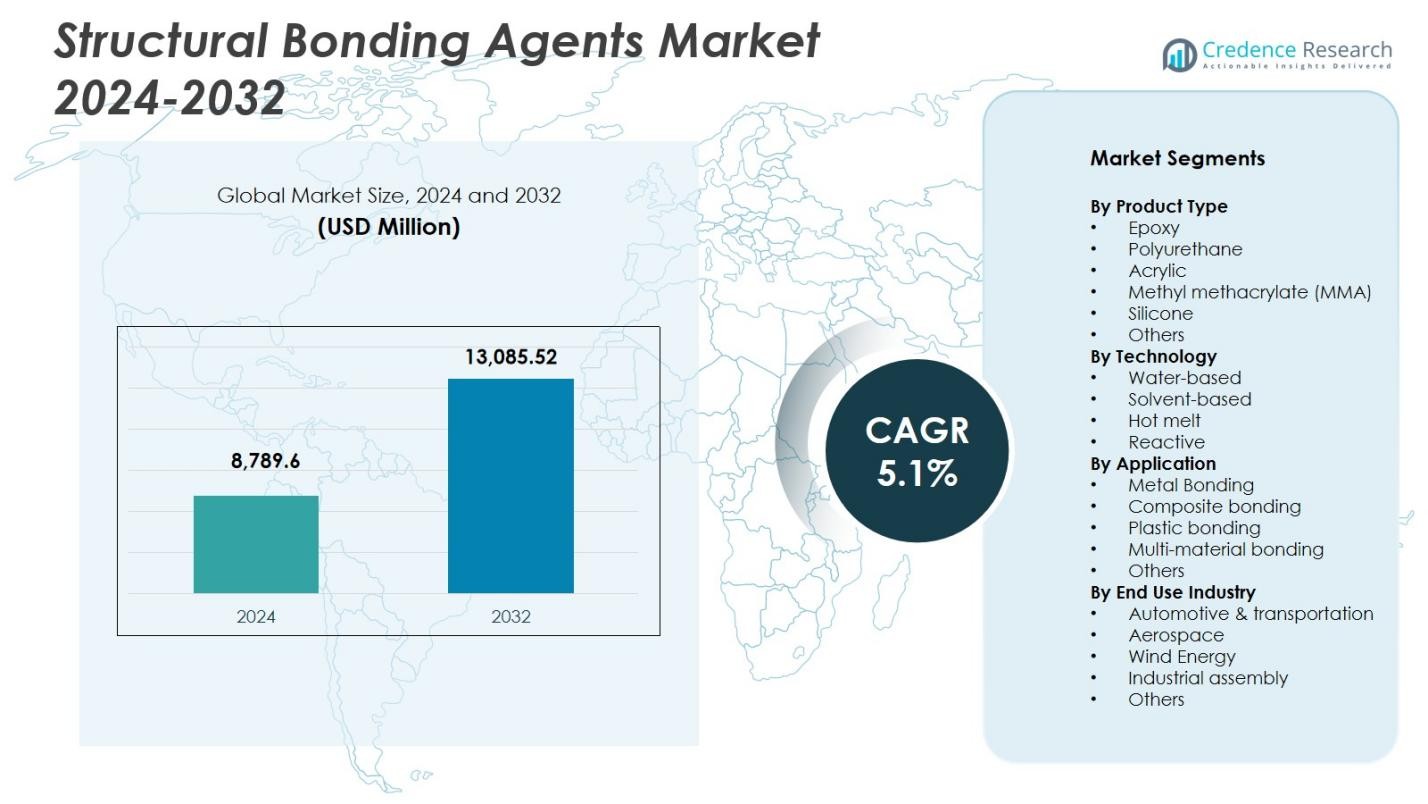

Der Markt für strukturelle Klebstoffe wurde im Jahr 2024 mit 8.789,6 Millionen USD bewertet und wird voraussichtlich bis 2032 13.085,52 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 5,1 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für strukturelle Klebstoffe 2024 |

8.789,6 Millionen USD |

| Markt für strukturelle Klebstoffe, CAGR |

5,1% |

| Marktgröße für strukturelle Klebstoffe 2032 |

13.085,52 Millionen USD |

Der Markt für strukturelle Klebstoffe wird von führenden Akteuren wie 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc. und RPM International Inc. geprägt, die sich alle auf fortschrittliche Klebstoffchemien konzentrieren, um den steigenden industriellen Klebebedarf zu decken. Diese Unternehmen stärken ihre Präsenz durch Innovationen in Epoxid-, Polyurethan-, Acryl- und Reaktivsystemen, die hochfeste, leichte Baugruppen in den Bereichen Automobil, Luft- und Raumfahrt, Bauwesen und Windenergie unterstützen. Der asiatisch-pazifische Raum führt den Markt mit einem 37,2% Anteil an, unterstützt durch schnelle Industrialisierung und expandierende Fertigungsaktivitäten in großen Volkswirtschaften.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für strukturelle Klebstoffe wird im Jahr 2024 auf 8.789,6 Millionen USD geschätzt und wächst im Prognosezeitraum mit einer CAGR von 5,1 %.

- Die steigende Nachfrage nach leichten Materialien in der Automobil-, Luft- und Raumfahrt- sowie Industrieassemblierung treibt die Marktexpansion voran, unterstützt durch die breitere Akzeptanz von Epoxidklebstoffen, die einen Anteil von 38,6 % in der Produktsegmentierung halten.

- Der zunehmende Trend zu nachhaltigen, VOC-armen Formulierungen und die starke Akzeptanz reaktiver Technologien, die mit einem Anteil von 41,2 % führen, heben wichtige Marktentwicklungen hervor, die durch regulatorische und Leistungsanforderungen getrieben werden.

- Führende Akteure verbessern ihre Marktpositionierung durch Innovationen in hybriden Chemien, strategische Partnerschaften und erweiterte Anwendungsmöglichkeiten in den Bereichen Metall-, Verbund- und Mehrmaterialverbindungen.

- Der asiatisch-pazifische Raum dominiert mit einem regionalen Anteil von 37,2 %, gefolgt von Nordamerika mit 31,4 % und Europa mit 29,7 %, unterstützt durch großflächige Fertigung, Infrastrukturentwicklung und hohe Akzeptanz fortschrittlicher Klebelösungen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkttyp

Der Markt für strukturelle Klebstoffe nach Produkttyp wird von Epoxidklebstoffen angeführt, die aufgrund ihrer außergewöhnlichen mechanischen Festigkeit, Wärmebeständigkeit und Eignung für anspruchsvolle Industrieassemblierungen einen Anteil von 38,6 % halten. Polyurethan- und Acrylklebstoffe folgen, angetrieben durch steigende Anwendungen in der Automobil-Leichtbauweise und der Konsumgüterherstellung. MMA- und Silikonklebstoffe verzeichnen eine stetige Akzeptanz für flexible Klebeanforderungen, während andere spezialisierte Chemien Nischenanwendungen bedienen. Die Dominanz von Epoxid wird hauptsächlich durch seine Zuverlässigkeit in der Metall-, Verbund- und Strukturkomponentenverklebung getrieben, insbesondere in den Bereichen Automobil, Luft- und Raumfahrt sowie Bauwesen, die eine langfristige Haltbarkeit erfordern.

- Zum Beispiel verbinden Sikas SikaPower Epoxid-basierte Klebstoffe Metalltypen und kohlenstofffaserverstärkte Kunststoffe (CFRP) in Anwendungen in der Fahrzeugkarosseriewerkstatt, die durch die Wärme des Elektrotauchlackofens für crashfeste Strukturverbindungen aushärten.

Nach Technologie

In der Technologiesegmentierung dominiert die reaktive Klebetechnologie den Markt für strukturelle Klebstoffe mit einem Anteil von 41,2 %, unterstützt durch starke Haftleistung, chemische Vernetzungsfähigkeit und Eignung für hochbelastbare Strukturverbindungen. Wasserbasierte Systeme gewinnen aufgrund von Nachhaltigkeitsvorschriften an Bedeutung, während lösungsmittelbasierte Formulierungen dort relevant bleiben, wo eine schnelle Aushärtung entscheidend ist. Schmelzklebstoffe unterstützen Hochgeschwindigkeitsfertigungsprozesse und verpackungsorientierte Anwendungen. Reaktive Technologie führt, weil Branchen wie Transport, Windenergie und Elektronik zunehmend auf langlebige Verbindungen, verbesserte Ermüdungsbeständigkeit und Kompatibilität mit Mehrmaterialbaugruppen setzen, was ihre fortgesetzte Marktführerschaft sicherstellt.

- Zum Beispiel wird Bostiks VINYLEX 115R wasserbasierter Klebstoff für Automobilanwendungen beworben, da er hohe Anfangshaftung mit niedrigen VOC-Emissionen kombiniert, um eine schnellere Montage und die Einhaltung von Vorschriften bei Innenkomponenten zu unterstützen.

Nach Anwendung

Der Markt für strukturelle Klebstoffe nach Anwendung wird von der Metallverklebung angeführt, die einen Anteil von 33,4 % ausmacht, angetrieben durch die wachsende Automobilproduktion, die Montage von Luft- und Raumfahrtkomponenten und die Herstellung von Industrieanlagen. Die Verbundstoffverklebung folgt dicht dahinter, da leichte Materialien in Fahrzeug-, Windturbinen- und Bauanwendungen eindringen. Die Segmente Kunststoff- und Mehrmaterialverklebung wachsen mit dem Trend zu modularen Produktdesigns und EV-Batteriesystemen. Die Metallverklebung bleibt dominant aufgrund ihrer entscheidenden Rolle beim Ersetzen von Schweißnähten und mechanischen Befestigungen, was eine verbesserte strukturelle Integrität, reduziertes Gewicht und erhöhte Korrosionsbeständigkeit in leistungsstarken Endverbrauchsindustrien ermöglicht.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach leichten Materialien in verschiedenen Branchen

Die zunehmende Einführung von leichten Materialien in der Automobil-, Luft- und Raumfahrt- sowie der industriellen Fertigung treibt den Markt für strukturelle Klebstoffe stark an. Da OEMs traditionelle mechanische Befestigungen durch Hochleistungsklebstoffe ersetzen, ermöglichen strukturelle Klebstoffe überlegene Festigkeits-Gewichts-Verhältnisse, verbesserte Crash-Performance und erhöhte Energieeffizienz. Ihre Fähigkeit, unterschiedliche Substrate wie Metalle, Verbundstoffe und Kunststoffe zu verbinden, beschleunigt die Nachfrage weiter. Dieser Wandel unterstützt größere Designflexibilität, reduziert Montagekosten und steht im Einklang mit globalen Nachhaltigkeitszielen, was die langfristige Wachstumsdynamik des Marktes verstärkt.

- Zum Beispiel integrierte Volkswagen die Klebeverbindung in der Rohkarosserie in mehreren Audi-Modellen, um bestimmte Schweißverbindungen zu ersetzen, wobei strukturelle Klebstoffe in der Lage sind, über 1.000 psi in Überlappungsscherprüfungen standzuhalten und gleichzeitig die Crash-Sicherheitsleistung zu verbessern.

Ausweitung von Infrastruktur- und Bauaktivitäten

Schnelle Urbanisierung, groß angelegte Infrastruktur-Upgrades und erhöhte Investitionen in moderne Baumaterialien tragen erheblich zum Marktwachstum bei. Strukturelle Klebstoffe werden häufig in Fassadensystemen, Glasinstallationen, Bodenbelägen, Plattenverklebungen und vorgefertigten Strukturen eingesetzt und bieten hohe Haftung, Haltbarkeit und Wetterbeständigkeit. Ihre Rolle bei der Verbesserung der strukturellen Integrität und der Reduzierung der Lebenszykluskosten stärkt ihre Akzeptanz in Wohn- und Gewerbeprojekten. Da Regierungen grünes Bauen und energieeffiziente Gebäude betonen, steigt die Nachfrage nach Klebtechnologien mit überlegener thermischer und mechanischer Leistung weiter an.

- Zum Beispiel verwendet Saint-Gobain Hochleistungssilikonlösungen in Fassadensystemen, wie die Sicherung von ORAÉ-Glas mit niedrigem Kohlenstoffgehalt mit Hydro CIRCAL 75R Aluminium für nachhaltige Gebäudehüllen, die die Energieeffizienz verbessern.

Fortschritte in der Klebstoffchemie und Anwendungstechnologien

Ständige Innovationen in reaktiven Systemen, hybriden Formulierungen und umweltfreundlichen Chemien verbessern die Leistungsfähigkeit und erweitern den industriellen Anwendungsbereich. Moderne Bindemittel bieten nun eine verbesserte Aushärtungsgeschwindigkeit, chemische Beständigkeit und Kompatibilität mit komplexen Substraten, was sie für EV-Batterien, Windturbinenblätter und die nächste Generation von Unterhaltungselektronik geeignet macht. Automatisierungsbereite Klebstoffdosierung und präzise Anwendungstechnologien beschleunigen die betriebliche Effizienz für Hersteller weiter. Diese Fortschritte schaffen gemeinsam neue Wachstumspfade, indem sie die Anforderungen an Hochleistungsverklebungen in technologisch fortschreitenden Industrien unterstützen.

Wichtige Trends & Chancen

Zunehmender Trend zu nachhaltigen und emissionsarmen Klebstoffen

Ein wichtiger Trend, der den Markt prägt, ist der Übergang zu wasserbasierten, lösungsmittelfreien und biobasierten Klebstoffsystemen mit niedrigeren VOC-Profilen. Regulatorischer Druck, unternehmerische Nachhaltigkeitsziele und steigendes Umweltbewusstsein ermutigen Hersteller, umweltfreundlichere Strukturverklebungslösungen zu entwickeln, ohne die Klebkraft zu beeinträchtigen. Dieser Trend eröffnet starke Chancen im grünen Bauwesen, bei Konsumgütern und in der Elektromobilität, wo Öko-Konformität entscheidend ist. Unternehmen, die sich auf kohlenstoffneutrale Formulierungen, recycelbare Materialien und kreislaufwirtschaftsorientierte Klebstoffe konzentrieren, können erheblich von diesem Marktwandel profitieren.

- Zum Beispiel hat Henkel Loctite HB S ECO entwickelt, einen einkomponentigen Polyurethanklebstoff, der frei von Lösungsmitteln und flüchtigen organischen Verbindungen ist. Er enthält 63% biobasierte Materialien über ISCC PLUS zertifizierte Massenbilanz, was die CO2eq-Emissionen im Vergleich zu fossilen Versionen um 66% reduziert, während die gleiche Leistung für tragende Holzkonstruktionen beibehalten wird.

Zunehmende Akzeptanz in Elektrofahrzeugen und erneuerbaren Energien

Das schnelle Wachstum der EV-Produktion und der Infrastruktur für erneuerbare Energien schafft wachsende Möglichkeiten für Hochleistungsbindemittel. Strukturklebstoffe unterstützen leichte EV-Chassis, Batteriegehäuse, Verbundkarosserien und Komponenten für das Wärmemanagement. Im Windenergiesektor spielen sie eine entscheidende Rolle bei der Verklebung großer Turbinenblätter, um Ermüdungsbeständigkeit und langfristige Haltbarkeit zu gewährleisten. Da Hersteller den Einsatz fortschrittlicher Verbundwerkstoffe ausweiten und Mehrmaterialdesigns übernehmen, steigt die Nachfrage nach robusten Verklebungstechnologien, die die Effizienz steigern und die Fertigungskomplexität reduzieren, weiter an.

- Zum Beispiel verbinden DuPonts BETAFORCE elastische Strukturklebstoffe EV-Batteriepacks bei Raumtemperatur und enthalten 30 % biobasierte Rohstoffe ohne Primer oder Vorbehandlungen. Dies ermöglicht eine nachhaltige Montage bei gleichzeitiger Beibehaltung der Designflexibilität und des Korrosionsschutzes.

Wichtige Herausforderungen

Schwankende Rohstoffpreise und Einschränkungen in der Lieferkette

Der Markt steht vor anhaltenden Herausforderungen durch die Volatilität petrochemisch basierter Rohstoffe, die sich direkt auf die Produktionskosten für Epoxid-, Polyurethan- und Acrylklebstoffsysteme auswirkt. Geopolitische Störungen, logistische Engpässe und Lieferengpässe belasten die Beschaffungsstabilität der Hersteller zusätzlich. Diese Schwankungen verringern die Gewinnmargen und schaffen Preisunsicherheiten für Endnutzer. Unternehmen müssen strategische Beschaffung betreiben, in alternative Chemien investieren und die Widerstandsfähigkeit der Lieferkette stärken, um die Auswirkungen unvorhersehbarer Kostenvariationen abzumildern und eine konsistente Produktverfügbarkeit zu gewährleisten.

Komplexe regulatorische Compliance und Anforderungen an Leistungstests

Strenge globale Vorschriften zu VOC-Emissionen, chemischer Sicherheit und Umweltauswirkungen stellen eine große Herausforderung für Klebstoffhersteller dar. Die Einhaltung von REACH, EPA und regionalen Baustandards erfordert kontinuierliche Reformulierung, rigorose Tests und kostspielige Zertifizierungsprozesse. Darüber hinaus erfordern strukturelle Klebeanwendungen hohe Zuverlässigkeit, was umfangreiche mechanische, Haltbarkeits- und Alterungstests vor der Marktzulassung erfordert. Diese Anforderungen verlängern die Entwicklungszeiten und erhöhen die Betriebskosten, was für kleinere Akteure Barrieren darstellt und erhebliche F&E-Investitionen für langfristige Wettbewerbsfähigkeit erfordert.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 31,4 % am Markt für Strukturklebstoffe, angetrieben durch starke Nachfrage aus der Automobilproduktion, der Luft- und Raumfahrtproduktion und fortschrittlichen Bauaktivitäten. Die Region profitiert von der Präsenz großer Klebstoffhersteller, der hohen Akzeptanz leichter Materialien und der zunehmenden Nutzung von Verbundklebetechnologien. Wachsende Investitionen in Plattformen für Elektrofahrzeuge und die Sanierung von Infrastrukturen unterstützen das Marktwachstum weiter. Die USA führen aufgrund der robusten Industrieproduktion und strenger Leistungsstandards, die hochfeste Klebstoffe begünstigen. Ständige Innovationen in reaktiven Klebstoffen und nachhaltigen Chemien stärken die langfristige Nachfragesituation der Region.

Europa

Europa hat einen Marktanteil von 29,7 % am Markt für Strukturklebstoffe, unterstützt durch strenge Umweltvorschriften, fortschrittliche Automobilproduktion und starken Fokus auf nachhaltige Baupraktiken. Deutschland, Frankreich und das Vereinigte Königreich führen die Akzeptanz an, da Hersteller auf Klebelösungen umsteigen, die die Kraftstoffeffizienz und strukturelle Haltbarkeit verbessern. Der wachsende Windenergiesektor der Region, der stark auf Verbundklebungen angewiesen ist, verstärkt die Nachfrage weiter. Die Akzeptanz von wasserbasierten und VOC-armen Formulierungen beschleunigt sich aufgrund der Umweltpolitik der EU. Ständige Innovationen in hybriden Klebstoffchemien positionieren Europa als wichtigen Hub für technologisch fortschrittliche Klebelösungen.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den Markt für Strukturklebstoffe mit einem Anteil von 37,2%, angetrieben durch schnelle Industrialisierung, expandierende Automobil- und Elektronikfertigung sowie groß angelegte Infrastrukturentwicklungen. China, Japan, Südkorea und Indien tragen erheblich zur Nachfrage bei, da Hersteller zunehmend Klebstoffe für Metall-, Verbund- und Mehrmaterial-Verklebungsanwendungen einsetzen. Die Region profitiert von kosteneffizienten Produktionskapazitäten und wachsenden Investitionen in die Herstellung von Elektrofahrzeugen. Der zunehmende Einsatz fortschrittlicher Materialien im Bauwesen und im Transportwesen stärkt das Marktwachstum weiter. Starke staatliche Unterstützung für die Installation erneuerbarer Energien, insbesondere Wind- und Solarenergie, erhöht den Bedarf an leistungsstarken Strukturklebetechnologien.

Lateinamerika

Lateinamerika hält einen Anteil von 5,6% am Markt für Strukturklebstoffe, angeführt von wachsenden Bauaktivitäten, expandierenden Automobilmontagebetrieben und steigender Nachfrage nach langlebigen Klebelösungen in industriellen Anwendungen. Brasilien und Mexiko bleiben die größten Beitragszahler aufgrund steigender Investitionen in die Modernisierung der Infrastruktur und die Herstellung von Konsumgütern. Der Einsatz von reaktiven und polyurethanbasierten Klebstoffen nimmt zu, da die Industrie von traditionellen mechanischen Befestigungen zu fortschrittlichen Klebetechnologien übergeht. Obwohl wirtschaftliche Volatilität Herausforderungen darstellt, unterstützen die Verbesserung der Wettbewerbsfähigkeit der Fertigung und das regionale industrielle Wachstum weiterhin das langfristige Marktpotenzial in wichtigen Segmenten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht einen Anteil von 6,1% am Markt für Strukturklebstoffe aus, angetrieben durch expandierende Bauprojekte, Infrastrukturentwicklung und zunehmende Akzeptanz von Verbundwerkstoffen in den Bereichen Automobil, Marine und Industrie. Die GCC-Länder führen die Nachfrage aufgrund groß angelegter kommerzieller und Wohnbauprojekte an, die hochfeste Klebelösungen erfordern. Steigende Bemühungen zur industriellen Diversifizierung unterstützen den Einsatz fortschrittlicher Klebstoffe in Fertigungsanwendungen. Während der Markt im Vergleich zu anderen Regionen noch in der Entwicklung ist, schaffen Investitionen in erneuerbare Energien, Transport und intelligente Infrastruktur erhebliche Chancen für leistungsstarke Klebetechnologien.

Marktsegmentierungen:

Nach Produkttyp

- Epoxidharz

- Polyurethan

- Acryl

- Methylmethacrylat (MMA)

- Silicon

- Andere

Nach Technologie

- Wasserbasiert

- Lösungsmittelbasiert

- Heißschmelz

- Reaktiv

Nach Anwendung

- Metallverklebung

- Verbundverklebung

- Kunststoffverklebung

- Mehrmaterialverklebung

- Andere

Nach Endverbrauchsindustrie

- Automobil & Transport

- Luft- und Raumfahrt

- Windenergie

- Industrielle Montage

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Strukturklebstoffe umfasst führende Unternehmen wie 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc. und RPM International Inc., die gemeinsam Technologie, Innovation und globale Lieferfähigkeiten prägen. Diese Akteure konzentrieren sich darauf, die Leistung von Klebstoffen durch Fortschritte in Epoxid-, Polyurethan-, Acryl- und Hybridchemien zu erweitern, um der steigenden Nachfrage nach hochfesten, leichten Verbindungslösungen in den Bereichen Automobil, Luft- und Raumfahrt, Bauwesen und Industrie gerecht zu werden. Strategische Initiativen wie Produktinnovationen, Übernahmen, Kapazitätserweiterungen und nachhaltigkeitsorientierte Entwicklungen stärken ihre Marktposition. Unternehmen investieren zunehmend in reaktive und VOC-arme Formulierungen, um den globalen Umweltstandards zu entsprechen, während Partnerschaften mit OEMs und Verbundstoffherstellern anwendungsspezifische Lösungen verbessern. Kontinuierliche F&E-Bemühungen, starke Vertriebsnetze und die Integration von automatisierungsfreundlichen Klebtechnologien verstärken ihren Wettbewerbsvorteil in einem Markt, der von Leistung, Haltbarkeit und sich entwickelnden Anforderungen an die Materialtechnik geprägt ist.

Analyse der Hauptakteure

- 3M Company

- Sika AG

- Henkel AG & Co. KGaA

- The Dow Chemical Company

- H.B. Fuller

- Scott Bader Co.

- Uniseal, Inc.

- Huntsman Corporation

- Ashland Inc.

- RPM International Inc.

Jüngste Entwicklungen

- Im Oktober 2025 erweiterten Henkel Adhesive Technologies und The Dow Chemical Company ihre strategische Partnerschaft, um die Emissionen in ihrem Klebstoffportfolio zu reduzieren und Nachhaltigkeitsinitiativen voranzutreiben.

- Im September 2025 brachte Huntsman Advanced Materials eine neue Reihe reformulierter ARALDITE® Epoxidklebstoffe auf den Markt, darunter ARALDITE® 2014-3, die frei von absichtlich zugesetzten BPA- und CMR-Stoffen gemäß EU-Vorschriften sind.

- Im April 2024 schloss Henkel AG & Co. KGaA die Übernahme von Seal for Life Industries ab und erweiterte damit ihr Portfolio an Schutz- und Dichtbeschichtungen zur Verbesserung der Klebstofftechnologien.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine detaillierte Analyse basierend auf Produkttyp, Technologie, Anwendung, Endverbrauchsindustrie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine steigende Nachfrage erleben, da Industrien die Einführung von leichten und multimaterialen Baugruppen beschleunigen.

- Fortschritte in reaktiven und hybriden Klebstoffchemien werden die Leistung stärken und den Anwendungsbereich erweitern.

- Die Herstellung von Elektrofahrzeugen wird langfristig starke Chancen für hochfeste Klebelösungen schaffen.

- Die Modernisierung von Bauwesen und Infrastruktur wird weiterhin den Einsatz von langlebigen, wetterbeständigen Klebstoffen vorantreiben.

- Nachhaltigkeitsziele werden die Hersteller zu wasserbasierten, lösungsmittelfreien und VOC-armen Formulierungen drängen.

- Die Automatisierung in industriellen Prozessen wird den Bedarf an Klebstoffen erhöhen, die mit Hochgeschwindigkeitsdosiersystemen kompatibel sind.

- Kompositintensive Sektoren wie Luft- und Raumfahrt sowie Windenergie werden kontinuierliche Innovationen in strukturellen Klebetechnologien vorantreiben.

- Optimierung der Lieferkette und Diversifizierung der Rohstoffe werden zu strategischen Prioritäten für Hersteller.

- Digitale Simulationen und Werkzeuge zur Vorhersage der Klebeleistung werden schnellere Produktentwicklungszyklen unterstützen.

- Strategische Partnerschaften zwischen Klebstofflieferanten und OEMs werden maßgeschneiderte Klebelösungen für neue Anwendungen stärken.