Panoramica del Mercato

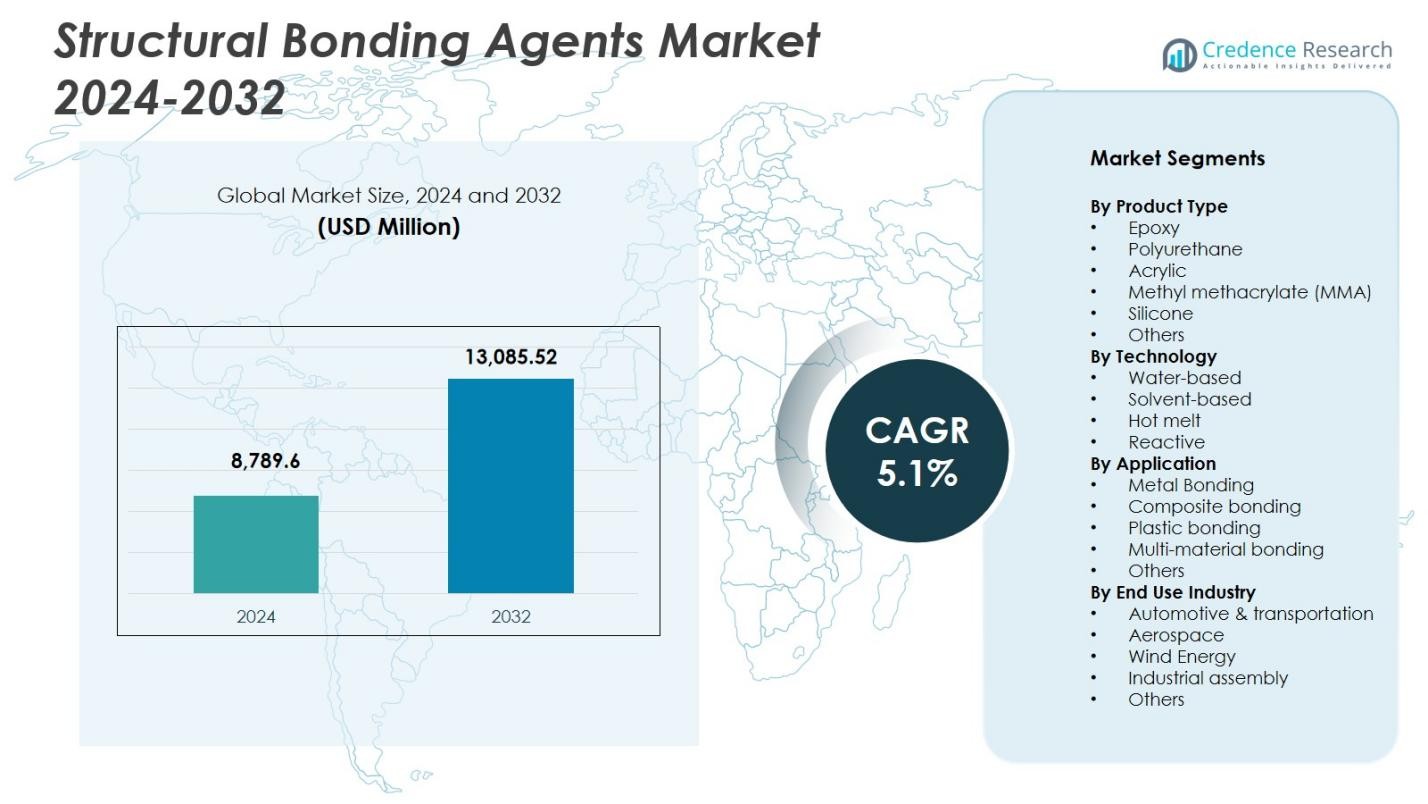

La dimensione del mercato degli agenti di incollaggio strutturale è stata valutata a 8.789,6 milioni di USD nel 2024 e si prevede che raggiungerà 13.085,52 milioni di USD entro il 2032, con un CAGR del 5,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Agenti di Incollaggio Strutturale 2024 |

USD 8.789,6 Milioni |

| Mercato degli Agenti di Incollaggio Strutturale, CAGR |

5,1% |

| Dimensione del Mercato degli Agenti di Incollaggio Strutturale 2032 |

USD 13.085,52 Milioni |

Il mercato degli agenti di incollaggio strutturale è modellato da leader come 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc. e RPM International Inc., tutti focalizzati su chimiche adesive avanzate per soddisfare le crescenti esigenze di incollaggio industriale. Queste aziende rafforzano la loro presenza attraverso innovazioni in sistemi epossidici, poliuretanici, acrilici e reattivi che supportano assemblaggi ad alta resistenza e leggerezza nei settori automobilistico, aerospaziale, delle costruzioni e dell’energia eolica. L’Asia-Pacifico guida il mercato con una quota del 37,2%, supportata dalla rapida industrializzazione e dall’espansione delle operazioni manifatturiere nelle principali economie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli agenti di incollaggio strutturale è valutato a 8.789,6 milioni di USD nel 2024 e cresce a un CAGR del 5,1% durante il periodo di previsione.

- L’aumento della domanda di materiali leggeri nei settori automobilistico, aerospaziale e dell’assemblaggio industriale guida l’espansione del mercato, supportata da una più ampia adozione di adesivi epossidici che detengono una quota del 38,6% nella segmentazione dei prodotti.

- L’aumento della tendenza verso formulazioni sostenibili e a basso contenuto di VOC e la forte adozione di tecnologie reattive, che guidano con una quota del 41,2%, evidenziano le principali tendenze di mercato guidate da requisiti normativi e prestazionali.

- I principali attori migliorano il posizionamento sul mercato attraverso innovazioni nelle chimiche ibride, partnership strategiche e capacità applicative ampliate nei segmenti di incollaggio di metalli, compositi e materiali multi-materiali.

- L’Asia-Pacifico domina con una quota regionale del 37,2%, seguita dal Nord America al 31,4% e dall’Europa al 29,7%, supportata da una produzione su larga scala, sviluppo infrastrutturale e alta adozione di soluzioni di incollaggio avanzate.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il mercato degli agenti di incollaggio strutturale per tipo di prodotto è guidato dagli adesivi epossidici, che detengono una quota del 38,6% grazie alla loro eccezionale resistenza meccanica, resistenza termica e idoneità per assemblaggi industriali impegnativi. Gli adesivi poliuretanici e acrilici seguono, guidati dall’aumento delle applicazioni nel settore automobilistico e nella produzione di beni di consumo. Gli adesivi MMA e siliconici vedono un’adozione costante per le esigenze di incollaggio flessibile, mentre altre chimiche specializzate servono applicazioni di nicchia. Il predominio degli epossidici è principalmente guidato dalla loro affidabilità nell’incollaggio di metalli, compositi e componenti strutturali, specialmente nei settori automobilistico, aerospaziale e delle costruzioni che richiedono durabilità a lungo termine.

- Ad esempio, gli adesivi a base di epossidici SikaPower di Sika incollano tipi di metalli e plastiche rinforzate con fibra di carbonio (CFRP) nelle applicazioni di carrozzeria dei veicoli, polimerizzando tramite calore del forno elettrostatico per giunti strutturali resistenti agli urti.

Per Tecnologia

Nella segmentazione tecnologica, la tecnologia di incollaggio reattivo domina il mercato degli agenti di incollaggio strutturale con una quota del 41,2%, supportata da una forte performance di adesione, capacità di reticolazione chimica e idoneità per giunti strutturali ad alta sollecitazione. I sistemi a base d’acqua guadagnano slancio a causa delle normative sulla sostenibilità, mentre le formulazioni a base di solventi mantengono rilevanza dove la polimerizzazione rapida è essenziale. Gli adesivi a caldo supportano processi di produzione ad alta velocità e applicazioni orientate al packaging. La tecnologia reattiva è leader perché industrie come il trasporto, l’energia eolica e l’elettronica danno sempre più priorità a legami duraturi, maggiore resistenza alla fatica e compatibilità con assemblaggi multi-materiale, assicurando la sua continua leadership di mercato.

- Ad esempio, l’adesivo a base d’acqua VINYLEX 115R di Bostik è promosso per applicazioni automobilistiche, combinando un’elevata resistenza iniziale con basse emissioni di VOC per supportare un’assemblaggio più veloce e la conformità normativa sui componenti interni.

Per Applicazione

Il mercato degli agenti di incollaggio strutturale per applicazione è guidato dall’incollaggio dei metalli, che rappresenta una quota del 33,4%, trainato dall’espansione della produzione automobilistica, dall’assemblaggio di componenti aerospaziali e dalla produzione di attrezzature industriali. L’incollaggio composito segue da vicino poiché i materiali leggeri penetrano nelle applicazioni di veicoli, turbine eoliche e costruzioni. I segmenti di incollaggio di plastica e multi-materiale crescono con il passaggio verso design di prodotti modulari e sistemi di batterie per veicoli elettrici. L’incollaggio dei metalli rimane dominante a causa del suo ruolo critico nella sostituzione della saldatura e dei fissaggi meccanici, consentendo un miglioramento dell’integrità strutturale, una riduzione del peso e una maggiore resistenza alla corrosione nei settori ad alte prestazioni.

Principali Fattori di Crescita

Aumento della Domanda di Materiali Leggeri nei Settori Industriali

L’aumento dell’adozione di materiali leggeri nei settori automobilistico, aerospaziale e manifatturiero industriale guida fortemente il mercato degli agenti di incollaggio strutturale. Poiché gli OEM sostituiscono i tradizionali fissaggi meccanici con adesivi ad alte prestazioni, gli agenti di incollaggio strutturale consentono rapporti superiori di resistenza-peso, migliorano le prestazioni in caso di incidente e aumentano l’efficienza energetica. La loro capacità di unire substrati dissimili come metalli, compositi e plastiche accelera ulteriormente la domanda. Questo cambiamento supporta una maggiore flessibilità di design, riduce i costi di assemblaggio e si allinea con gli obiettivi globali di sostenibilità, rafforzando la traiettoria di crescita a lungo termine del mercato.

- Ad esempio, Volkswagen ha integrato l’incollaggio adesivo della scocca in bianco in diversi modelli Audi per sostituire alcune giunzioni saldate, con adesivi strutturali in grado di resistere a oltre 1.000 psi nei test di taglio a sovrapposizione migliorando le prestazioni di sicurezza in caso di incidente.

Espansione delle Attività di Infrastruttura e Costruzione

La rapida urbanizzazione, gli aggiornamenti infrastrutturali su larga scala e l’aumento degli investimenti in materiali da costruzione moderni contribuiscono significativamente alla crescita del mercato. Gli agenti di incollaggio strutturale sono ampiamente utilizzati nei sistemi di facciata, nelle installazioni di vetro, nei pavimenti, nell’incollaggio di pannelli e nelle strutture prefabbricate, offrendo alta adesione, durata e resistenza agli agenti atmosferici. Il loro ruolo nel migliorare l’integrità strutturale e ridurre la manutenzione del ciclo di vita ne rafforza l’adozione sia nei progetti residenziali che commerciali. Poiché i governi enfatizzano la costruzione ecologica e gli edifici ad alta efficienza energetica, la domanda di tecnologie adesive con prestazioni termiche e meccaniche superiori continua a crescere.

- Ad esempio, Saint-Gobain utilizza soluzioni in silicone ad alte prestazioni nei sistemi di facciata, come il fissaggio del vetro a basso contenuto di carbonio ORAÉ con alluminio Hydro CIRCAL 75R per involucri edilizi sostenibili che migliorano l’efficienza energetica.

Progressi nella Chimica degli Adesivi e nelle Tecnologie di Applicazione

L’innovazione continua nei sistemi reattivi, nelle formulazioni ibride e nelle chimiche ecocompatibili migliora le capacità prestazionali e amplia l’ambito di applicazione industriale. Gli agenti di incollaggio moderni offrono ora una maggiore velocità di polimerizzazione, resistenza chimica e compatibilità con substrati complessi, rendendoli adatti per batterie EV, pale di turbine eoliche e dispositivi elettronici di nuova generazione. Le tecnologie di erogazione degli adesivi pronte per l’automazione e di applicazione di precisione accelerano ulteriormente l’efficienza operativa per i produttori. Questi progressi creano collettivamente nuovi percorsi di crescita supportando i requisiti di incollaggio ad alte prestazioni in settori tecnologicamente in evoluzione.

Tendenze e Opportunità Chiave

Crescente Tendenza Verso Adesivi Sostenibili e a Basse Emissioni

Una tendenza importante che sta plasmando il mercato è la transizione verso sistemi adesivi a base d’acqua, privi di solventi e a base biologica con profili VOC inferiori. La pressione normativa, gli obiettivi di sostenibilità aziendale e la crescente consapevolezza ambientale incoraggiano i produttori a sviluppare soluzioni di incollaggio strutturale più ecologiche senza compromettere la resistenza del legame. Questa tendenza apre forti opportunità nella costruzione verde, nei beni di consumo e nella mobilità elettrica, dove la conformità ecologica è fondamentale. Le aziende che si concentrano su formulazioni a impatto zero, materiali riciclabili e adesivi allineati all’economia circolare trarranno significativi benefici da questo cambiamento di mercato.

- Ad esempio, Henkel ha sviluppato Loctite HB S ECO, un adesivo poliuretanico monocomponente privo di solventi e composti organici volatili. Incorpora il 63% di materiali a base biologica tramite bilancio di massa certificato ISCC PLUS, riducendo le emissioni di CO2eq del 66% rispetto alle versioni a base fossile, mantenendo prestazioni identiche per la costruzione di legno portante.

Adozione Crescente nei Veicoli Elettrici e nelle Energie Rinnovabili

La rapida crescita della produzione di veicoli elettrici e delle infrastrutture per le energie rinnovabili crea opportunità in espansione per agenti di incollaggio ad alte prestazioni. Gli adesivi strutturali supportano telai leggeri di veicoli elettrici, involucri di batterie, strutture composite del corpo e componenti di gestione termica. Nel settore dell’energia eolica, svolgono un ruolo vitale nell’incollaggio di grandi pale di turbine, garantendo resistenza alla fatica e durata a lungo termine. Man mano che i produttori aumentano l’uso di compositi avanzati e adottano design multi-materiale, la domanda di tecnologie di incollaggio robuste che migliorano l’efficienza e riducono la complessità della produzione continua ad accelerare.

- Ad esempio, gli adesivi strutturali elastici BETAFORCE di DuPont uniscono i pacchi batteria dei veicoli elettrici a temperatura ambiente, incorporando il 30% di materie prime bio-based senza primer o pretrattamenti. Questo consente un assemblaggio sostenibile mantenendo la flessibilità del design e la protezione dalla corrosione.

Principali Sfide

Fluttuazione dei Prezzi delle Materie Prime e Vincoli della Catena di Fornitura

Il mercato affronta sfide persistenti a causa della volatilità delle materie prime a base petrolchimica, che influisce direttamente sui costi di produzione per i sistemi adesivi epossidici, poliuretanici e acrilici. Interruzioni geopolitiche, colli di bottiglia logistici e carenze di approvvigionamento mettono ulteriormente sotto pressione la stabilità degli approvvigionamenti per i produttori. Queste fluttuazioni riducono i margini di profitto e creano incertezza sui prezzi per gli utenti finali. Le aziende devono adottare approvvigionamenti strategici, investire in chimiche alternative e migliorare la resilienza della catena di fornitura per mitigare l’impatto delle variazioni di costo imprevedibili e mantenere una disponibilità costante dei prodotti.

Conformità Regolamentare Complessa e Requisiti di Test delle Prestazioni

Regolamenti globali rigorosi che governano le emissioni di COV, la sicurezza chimica e l’impatto ambientale rappresentano una sfida importante per i produttori di adesivi. La conformità a REACH, EPA e agli standard edilizi regionali richiede continue riformulazioni, test rigorosi e processi di certificazione costosi. Inoltre, le applicazioni di incollaggio strutturale richiedono alta affidabilità, imponendo test meccanici, di durata e di invecchiamento estensivi prima dell’approvazione del mercato. Questi requisiti allungano i tempi di sviluppo e aumentano i costi operativi, ponendo barriere per i piccoli attori e richiedendo un sostanziale investimento in R&S per la competitività a lungo termine.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 31,4% del mercato degli agenti di incollaggio strutturale, guidato dalla forte domanda proveniente dalla produzione automobilistica, dalla produzione aerospaziale e dalle attività di costruzione avanzate. La regione beneficia della presenza di importanti produttori di adesivi, dell’alta adozione di materiali leggeri e dell’uso crescente di tecnologie di incollaggio composito. Gli investimenti crescenti nelle piattaforme di veicoli elettrici e nel rinnovamento delle infrastrutture supportano ulteriormente la crescita del mercato. Gli Stati Uniti sono leader grazie a una robusta produzione industriale e a standard di prestazione rigorosi che favoriscono agenti di incollaggio ad alta resistenza. L’innovazione continua negli adesivi reattivi e nelle chimiche sostenibili rafforza la prospettiva di domanda a lungo termine della regione.

Europa

L’Europa rappresenta una quota del 29,7% del mercato degli agenti di incollaggio strutturale, supportata da regolamenti ambientali rigorosi, produzione automobilistica avanzata e forte enfasi sulle pratiche di costruzione sostenibili. Germania, Francia e Regno Unito guidano l’adozione poiché i produttori si orientano verso soluzioni di incollaggio che migliorano l’efficienza del carburante e la durabilità strutturale. Il settore eolico in crescita della regione, che si basa fortemente sull’incollaggio composito, rafforza ulteriormente la domanda. L’adozione di formulazioni a base d’acqua e a basso contenuto di COV accelera grazie alle politiche ambientali dell’UE. L’innovazione continua nelle chimiche adesive ibride posiziona l’Europa come un hub chiave per soluzioni di incollaggio tecnologicamente avanzate.

Asia-Pacific

L’Asia-Pacifico domina il mercato degli agenti di incollaggio strutturale con una quota del 37,2%, trainata dalla rapida industrializzazione, dall’espansione della produzione automobilistica ed elettronica e dallo sviluppo infrastrutturale su larga scala. Cina, Giappone, Corea del Sud e India contribuiscono significativamente alla domanda poiché i produttori adottano sempre più adesivi per applicazioni di incollaggio di metalli, compositi e materiali multi-materiale. La regione beneficia di capacità produttive a costi contenuti e crescenti investimenti nella produzione di veicoli elettrici. L’uso crescente di materiali avanzati nelle costruzioni e nei trasporti rafforza ulteriormente l’espansione del mercato. Il forte supporto governativo per le installazioni di energia rinnovabile, in particolare eolica e solare, aumenta la necessità di tecnologie di incollaggio strutturale ad alte prestazioni.

America Latina

L’America Latina detiene una quota del 5,6% del mercato degli agenti di incollaggio strutturale, guidata dalla crescente attività edilizia, dall’espansione delle operazioni di assemblaggio automobilistico e dalla crescente domanda di soluzioni di incollaggio durevoli nelle applicazioni industriali. Brasile e Messico rimangono i maggiori contributori grazie agli investimenti crescenti nella modernizzazione delle infrastrutture e nella produzione di beni di consumo. L’adozione di adesivi reattivi e a base di poliuretano è in aumento poiché le industrie si spostano dal fissaggio meccanico tradizionale a tecnologie di incollaggio avanzate. Sebbene la volatilità economica rappresenti una sfida, il miglioramento della competitività manifatturiera e la crescita industriale regionale continuano a sostenere il potenziale di mercato a lungo termine nei segmenti chiave.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta una quota del 6,1% del mercato degli agenti di incollaggio strutturale, trainata dall’espansione dei progetti di costruzione, dallo sviluppo delle infrastrutture e dall’aumento dell’adozione di materiali compositi nei settori automobilistico, marino e industriale. I paesi del GCC guidano la domanda grazie a progetti edilizi commerciali e residenziali su larga scala che richiedono soluzioni adesive ad alta resistenza. Gli sforzi di diversificazione industriale in aumento supportano l’uso di agenti di incollaggio avanzati nelle applicazioni manifatturiere. Sebbene il mercato sia ancora in fase di sviluppo rispetto ad altre regioni, gli investimenti in energia rinnovabile, trasporti e infrastrutture intelligenti creano significative opportunità per le tecnologie adesive ad alte prestazioni.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Epossidico

- Poliuretano

- Acrilico

- Metacrilato di metile (MMA)

- Silicone

- Altri

Per Tecnologia

- A base d’acqua

- A base di solvente

- Hot melt

- Reattivo

Per Applicazione

- Incollaggio di metalli

- Incollaggio di compositi

- Incollaggio di plastica

- Incollaggio multi-materiale

- Altri

Per Industria di Utilizzo Finale

- Automobilistico & trasporti

- Aerospaziale

- Energia eolica

- Assemblaggio industriale

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Piano Competitivo

Il panorama competitivo del mercato degli Agenti di Incollaggio Strutturale presenta aziende leader come 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc., e RPM International Inc., che collettivamente plasmano tecnologia, innovazione e capacità di fornitura globale. Questi attori si concentrano sull’espansione delle prestazioni adesive attraverso progressi nelle chimiche di epossidici, poliuretani, acrilici e ibridi per soddisfare la crescente domanda di soluzioni di incollaggio ad alta resistenza e leggerezza nei settori automobilistico, aerospaziale, edile e industriale. Iniziative strategiche come l’innovazione di prodotto, acquisizioni, espansione della capacità e sviluppi orientati alla sostenibilità rafforzano il loro posizionamento sul mercato. Le aziende investono sempre più in formulazioni reattive e a basso contenuto di VOC per allinearsi agli standard ambientali globali, mentre le partnership con OEM e produttori di compositi migliorano le soluzioni specifiche per applicazione. Gli sforzi continui di R&S, le forti reti di distribuzione e l’integrazione di tecnologie adesive compatibili con l’automazione rafforzano ulteriormente il loro vantaggio competitivo in un mercato guidato da prestazioni, durabilità e requisiti di ingegneria dei materiali in evoluzione.

Analisi dei Principali Attori

- 3M Company

- Sika AG

- Henkel AG & Co. KGaA

- The Dow Chemical Company

- H.B. Fuller

- Scott Bader Co.

- Uniseal, Inc.

- Huntsman Corporation

- Ashland Inc.

- RPM International Inc.

Sviluppi Recenti

- In ottobre 2025, Henkel Adhesive Technologies e The Dow Chemical Company hanno ampliato la loro partnership strategica per ridurre le emissioni nel loro portafoglio di adesivi, avanzando nelle iniziative di sostenibilità.

- In settembre 2025, Huntsman Advanced Materials ha lanciato una nuova gamma di adesivi epossidici ARALDITE® riformulati, inclusi ARALDITE® 2014-3, privi di BPA e sostanze CMR aggiunte intenzionalmente secondo le normative UE.

- In aprile 2024, Henkel AG & Co. KGaA ha completato l’acquisizione di Seal for Life Industries, espandendo il suo portafoglio di rivestimenti protettivi e sigillanti per migliorare le tecnologie adesive.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tecnologia, Applicazione, Industria di Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà una crescente domanda man mano che le industrie accelerano l’adozione di assemblaggi leggeri e multi-materiale.

- I progressi nelle chimiche adesive reattive e ibride rafforzeranno le prestazioni ed espanderanno l’ambito di applicazione.

- La produzione di veicoli elettrici creerà forti opportunità a lungo termine per soluzioni di incollaggio ad alta resistenza.

- La modernizzazione delle costruzioni e delle infrastrutture continuerà a guidare l’uso di agenti di incollaggio durevoli e resistenti alle intemperie.

- Gli obiettivi di sostenibilità spingeranno i produttori verso formulazioni a base d’acqua, prive di solventi e a basso contenuto di VOC.

- L’automazione nei processi industriali aumenterà la necessità di adesivi compatibili con sistemi di erogazione ad alta velocità.

- I settori ad alta intensità di compositi, come l’aerospaziale e l’energia eolica, guideranno l’innovazione continua nelle tecnologie di incollaggio strutturale.

- L’ottimizzazione della catena di approvvigionamento e la diversificazione delle materie prime diventeranno priorità strategiche per i produttori.

- La simulazione digitale e gli strumenti predittivi delle prestazioni di incollaggio supporteranno cicli di sviluppo prodotto più rapidi.

- Le partnership strategiche tra fornitori di adesivi e OEM rafforzeranno soluzioni di incollaggio personalizzate per applicazioni emergenti.