نظرة عامة على السوق

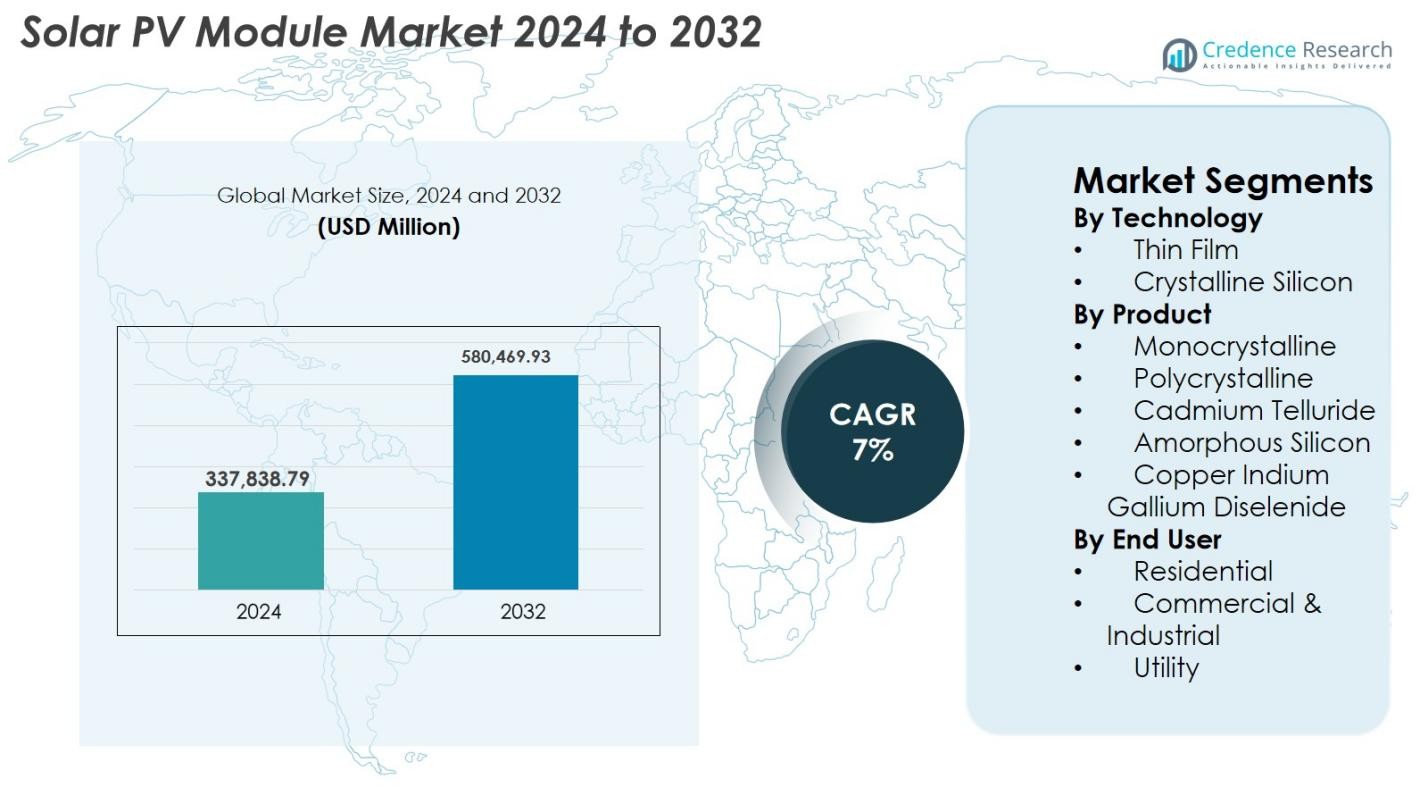

تم تقدير حجم سوق وحدات الطاقة الشمسية الكهروضوئية بمبلغ 337,838.79 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 580,469.93 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق وحدات الطاقة الشمسية الكهروضوئية 2024 |

USD 337,838.79 Million |

| سوق وحدات الطاقة الشمسية الكهروضوئية، معدل النمو السنوي المركب |

7% |

| حجم سوق وحدات الطاقة الشمسية الكهروضوئية 2032 |

USD 580,469.93 Million |

يتشكل سوق وحدات الطاقة الشمسية الكهروضوئية من قبل الشركات المصنعة الرائدة مثل LONGi وJinko Solar وJA Solar Technology وCanadian Solar وFirst Solar وHanwha Q CELLS وGCL-SI وTrina Solar وRisen Energy، والتي تتنافس من خلال تقنيات الخلايا الأحادية عالية الكفاءة والتقنيات المتقدمة. تواصل هذه الشركات توسيع قدرات الإنتاج وشبكات التوزيع العالمية لتلبية الطلب المتزايد عبر القطاعات الخدمية والتجارية والسكنية. تظل منطقة آسيا والمحيط الهادئ المنطقة المهيمنة، حيث تستحوذ على 41.6% من السوق العالمية في عام 2024، مدفوعة بالتركيبات واسعة النطاق في الصين والهند. تليها أوروبا بنسبة 25.7%، مدعومة بتفويضات الاستدامة القوية، بينما تحتل أمريكا الشمالية 21.4% من خلال زخم النشر المدعوم بالسياسات.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق وحدات الطاقة الشمسية الكهروضوئية إلى 337,838.79 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو إلى 580,469.93 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 7% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال توسيع مشاريع الطاقة الشمسية على نطاق المرافق، وانخفاض أسعار الوحدات، والحوافز الحكومية الداعمة لتعزيز اعتماد الطاقة النظيفة عبر القطاعات السكنية والتجارية والصناعية.

- تشمل الاتجاهات الرئيسية زيادة الطلب على الوحدات الأحادية عالية الكفاءة، والتبني السريع للوحدات ثنائية الوجه والكبيرة الحجم، وزيادة الاستثمار في عمليات التصنيع الآلية والمنخفضة الكربون.

- يقود المشهد التنافسي اللاعبون الرئيسيون مثل LONGi وJinko Solar وJA Solar Technology وCanadian Solar وFirst Solar وHanwha Q CELLS، مع التركيز على الابتكار التكنولوجي وتوسيع القدرات العالمية.

- تهيمن منطقة آسيا والمحيط الهادئ بنسبة 41.6%، تليها أوروبا بنسبة 25.7% وأمريكا الشمالية بنسبة 21.4%؛ يقود قطاع المرافق التبني العام بنسبة 54.2% بسبب نشر المشاريع واسعة النطاق.

تحليل تجزئة السوق

تحليل تجزئة السوق

حسب التكنولوجيا

تشكل تقنيات الأفلام الرقيقة والسيليكون البلوري جوهر سوق وحدات الطاقة الشمسية الكهروضوئية، حيث يهيمن السيليكون البلوري على هذا القطاع بحصة سوقية تبلغ 78.4% في عام 2024. يُعزى تفوقه إلى كفاءة تحويل الطاقة العالية، وطول عمر التشغيل، وملاءمته الواسعة عبر التطبيقات السكنية والتجارية وعلى نطاق المرافق. تستمر تقنيات الأفلام الرقيقة مثل CdTe وCIGS في اكتساب الزخم بفضل هيكلها الخفيف الأداء الممتاز في الإضاءة المنخفضة وتكاليف التصنيع المنخفضة، مما يجعلها جذابة للتركيبات الكبيرة على نطاق المرافق والتطبيقات الناشئة مثل BIPV والمنتجات الشمسية المرنة.

- على سبيل المثال، حققت وحدات CdTe من First Solar في عام 2024 كفاءة معتمدة بلغت 23.1%، مما يعزز تنافسية هياكل الأفلام الرقيقة.

حسب المنتج

من بين وحدات السيليكون الأحادي البلورة، والسيليكون متعدد البلورات، والتيلوريد الكادميوم، والسيليكون غير المتبلور، وCIGS، تتصدر الألواح الأحادية البلورة سوق وحدات الطاقة الشمسية الكهروضوئية بحصة تبلغ 62.7% في عام 2024. ينبع تفوقها من الكفاءة العالية، والكثافة العالية للطاقة، وتكاليف التصنيع المتناقصة بسرعة بفضل التحسينات التكنولوجية والإنتاج واسع النطاق. تحتفظ الوحدات متعددة البلورات بأهميتها في الأسواق الحساسة للتكلفة، بينما تفضل المتغيرات ذات الأفلام الرقيقة مثل CdTe وCIGS للتركيبات على نطاق المرافق والمشاريع التي تتطلب تحملًا أفضل لدرجات الحرارة. يعزز التحول نحو وحدات السيليكون الأحادي البلورة عالية الكفاءة من نوع n مثل TOPCon وHJT من قيادتها للسوق.

- على سبيل المثال، قدمت وحدات CdTe من سلسلة 7 من First Solar إنتاجًا يصل إلى 540 واط مع أداء حراري محسّن، مما يجعلها الخيار الأفضل لمحطات المرافق الكبيرة.

حسب المستخدم النهائي

تدفع القطاعات السكنية والتجارية والصناعية والمرافق الطلب بشكل جماعي، حيث يسيطر قطاع المرافق على حصة تبلغ 54.2% في عام 2024، وهي الأعلى ضمن سوق وحدات الطاقة الشمسية الكهروضوئية. يُحفز النمو من خلال الحدائق الشمسية الكبيرة، وآليات المزادات المواتية، والتبني السريع للوحدات ثنائية الوجه والأحادية البلورة عالية الطاقة التي تزيد من إنتاج الطاقة. يتوسع القطاع التجاري والصناعي بشكل مطرد بسبب زيادة تبني الطاقة الشمسية على الأسطح، وأهداف إزالة الكربون للشركات، ومبادرات توفير التكاليف. تستفيد الطلبات السكنية من سياسات القياس الصافي الداعمة، وأهداف الاستقلالية في الطاقة، وزيادة القدرة على تحمل تكاليف الحلول الشمسية الموزعة.

محركات النمو الرئيسية

ارتفاع الأهداف العالمية للطاقة المتجددة ودعم السياسات

تسرع الحكومات في جميع أنحاء العالم من تبني الطاقة الشمسية من خلال أهداف طموحة للطاقة المتجددة، وحوافز ضريبية، وبرامج القياس الصافي، ومزادات شراء الطاقة الشمسية على نطاق واسع. تقلل هذه الأطر السياسية بشكل كبير من تكاليف رأس المال وتوفر رؤية مالية طويلة الأجل للمستثمرين، مما يدفع بنشر وحدات الطاقة الشمسية الكهروضوئية عالية الكفاءة عبر القطاعات السكنية والتجارية وعلى نطاق المرافق. تواصل دول مثل الصين والهند والولايات المتحدة توسيع إضافات القدرة الشمسية، مدفوعة بالالتزامات المناخية، وولايات إزالة الكربون، وأهداف أمن الطاقة. بالإضافة إلى ذلك، فإن انخفاض التكلفة لكل واط من وحدات الطاقة الشمسية الكهروضوئية، وتحسين كفاءة التصنيع، وتوسيع الإنتاج المحلي في ظل خطط مدفوعة بالدعم يعزز نمو السوق. تعزز البرامج المدعومة للأسطح، والتعريفات الجمركية، والتمويل منخفض الفائدة من تبني المستهلك. مجتمعة، تخلق هذه المحفزات التنظيمية والمالية نظامًا بيئيًا مواتيًا يسرع من الطلب على الوحدات الشمسية عالميًا ويضع الطاقة الشمسية كمصدر رئيسي للطاقة.

- على سبيل المثال، في عام 2024، قدمت مبادرة PM-Surya Ghar في الهند إعانات للطاقة الشمسية على الأسطح تغطي ما يصل إلى 40% من تكاليف النظام، مما يسرع من تركيب الأنظمة في المنازل.

التطورات في تقنيات الوحدات عالية الكفاءة

تساهم الابتكارات المستمرة في تصميم الوحدات، مثل التطور من الهياكل من النوع p إلى النوع n، والتصاميم ثنائية الوجه، والتقنيات المتقدمة للخلايا مثل TOPCon وHJT، في زيادة إنتاج الطاقة والأداء بشكل كبير في الظروف المناخية المتنوعة. تقلل هذه الوحدات عالية الكفاءة من تكلفة الكهرباء المستوية (LCOE)، مما يتيح مشاريع شمسية أكثر تنافسية، خاصة في التركيبات التي تعاني من قيود المساحة حيث تكون كثافة الطاقة حاسمة. يقوم المصنعون بتوسيع تنسيقات الوحدات الأكبر، وزيادة عدد الخلايا، ودمج تكوينات متعددة القضبان ونصف القطع لتقليل الخسائر المقاومة وتعزيز المتانة. لا تحسن هذه الابتكارات فقط من إنتاج الطاقة ولكنها أيضًا تطيل عمر الوحدة وتقلل من معدلات التدهور. يفضل مطورو المرافق بشكل متزايد الوحدات عالية الكفاءة لتعظيم العائد على الاستثمار، بينما يستفيد المستخدمون التجاريون والسكنيون من انخفاض تكاليف التركيب وتحسين إنتاجية النظام. يضمن التركيز المستمر على البحث والتطوير تحقيق مكاسب أداء مستمرة تسرع من تبني السوق.

- على سبيل المثال، قدمت JA Solar وحدات DeepBlue 4.0 Pro بتصميمات متعددة القضبان المعززة لتقليل المقاومة وتعزيز الموثوقية على المدى الطويل.

توسيع مشاريع الطاقة الشمسية على نطاق المرافق والالتزامات المستدامة للشركات

يمثل الارتفاع السريع في تطوير الطاقة الشمسية على نطاق المرافق عالميًا أحد أقوى محفزات الطلب على وحدات الطاقة الشمسية. تقوم الحكومات والمطورون الخاصون بتكليف حدائق شمسية على نطاق الجيجاوات لتنويع محافظ الطاقة، وتقليل الاعتماد على الوقود الأحفوري، والوفاء بالالتزامات المناخية طويلة الأجل. في الوقت نفسه، تسرع المبادرات المستدامة للشركات المدفوعة بتفويضات ESG وأهداف صافي الصفر من الاستثمار في التركيبات الشمسية التجارية الكبيرة واتفاقيات شراء الطاقة (PPAs). تقوم الصناعات الكبرى مثل مراكز البيانات والتصنيع والخدمات اللوجستية والتجزئة بنشر حلول الطاقة الشمسية في الموقع وخارجه لتحسين تكاليف الطاقة وتقليل البصمة الكربونية. يعزز دمج الوحدات أحادية البلورية ثنائية الوجه والعالية الواطية من جدوى المشروع من خلال زيادة الإنتاج لكل فدان. مع تحول الطاقة الشمسية إلى أصل استراتيجي للشركات والشبكات الوطنية، يدفع التوسع المستمر في التركيبات الكبيرة الطلب على الوحدات بشكل كبير في جميع أنحاء العالم.

الاتجاهات والفرص الرئيسية

التحول المتزايد نحو الوحدات ثنائية الوجه والكبيرة الحجم

أحد الاتجاهات الرئيسية التي تعيد تشكيل سوق وحدات الطاقة الشمسية الكهروضوئية هو التحول السريع نحو الوحدات ثنائية الوجه والكبيرة الحجم التي توفر توليد طاقة متفوق بتكلفة كهرباء مستوية أقل. تلتقط الوحدات ثنائية الوجه ضوء الشمس من كلا الجانبين، مما يزيد من إنتاج الطاقة بنسبة 5-20% حسب ظروف التركيب، مما يجعلها جذابة للغاية لمطوري المشاريع على نطاق المرافق. في الوقت نفسه، تتيح الوحدات الكبيرة الحجم مثل التصاميم القائمة على رقائق 182 مم و210 مم تصنيفات واط أعلى، وتكاليف BOS مخفضة، وكفاءات تركيب محسنة. يخلق هذا التحول أيضًا فرصًا للابتكار في زجاج الوحدات، والمغلفات، وأنظمة التتبع. مع سعي المشاريع العالمية لتحقيق كفاءة تشغيلية أعلى وتكاليف دورة حياة أقل، يستمر الطلب على هذه التنسيقات المتقدمة للوحدات في النمو. يتماشى الاتجاه مع التبني المتزايد لأنظمة المراقبة الرقمية والمحولات الذكية وأدوات التحسين المدفوعة بالذكاء الاصطناعي.

- على سبيل المثال، في عام 2024، قدمت وحدات Vertex N 210 مم ثنائية الوجه من Trina Solar إنتاجًا يصل إلى 700 واط، مما يحسن إنتاج الطاقة لمحطات المرافق الكبيرة.

الدور المتنامي للطاقة الشمسية المتكاملة في المباني (BIPV)

تظهر BIPV كفرصة ذات إمكانات عالية مع تطور البنية التحتية الحضرية نحو الاستدامة والاكتفاء الذاتي في الطاقة. تعمل الوحدات الشمسية المدمجة في واجهات المباني والأسطح والقباب الزجاجية وهياكل التظليل على تحويل المكونات المعمارية إلى أصول توليد الطاقة، مما يقلل من الاعتماد على الشبكة مع تحسين الجماليات. يوسع تطوير الزجاج الشمسي شبه الشفاف والملون والقابل للتخصيص إمكانيات التبني للمباني التجارية ومحطات المترو والمطارات والأبراج السكنية. يتماشى هذا الاتجاه بقوة مع شهادات المباني الخضراء والتفويضات الإنشائية الصافية في مناطق مثل أوروبا وأمريكا الشمالية وآسيا. تعزز التطورات في مواد الأغشية الرقيقة والبيروفسكايت من جدوى BIPV من خلال تحسين الأداء في الإضاءة المنخفضة وتمكين التصاميم خفيفة الوزن. مع تسارع المدن نحو التحول إلى بنية تحتية محايدة للكربون، تقدم BIPV فرصة نمو قوية طويلة الأجل لمصنعي الوحدات.

- على سبيل المثال، في عام 2024، قامت Onyx Solar بتركيب زجاج PV شبه شفاف في محطة مطار بوسطن لوجان، مما يولد الطاقة المتجددة في الموقع مع الحفاظ على الإضاءة الطبيعية.

التحديات الرئيسية

تقلب أسعار المواد الخام وقيود سلسلة التوريد

يواجه سوق وحدات الطاقة الشمسية الكهروضوئية ضغطًا كبيرًا من تقلبات المواد الخام مثل البولي سيليكون والفضة والألمنيوم والزجاج الخاص، وكلها تؤثر بقوة على تكاليف الإنتاج. تخلق اضطرابات سلسلة التوريد الناجمة عن التوترات الجيوسياسية واختناقات اللوجستيات ومراكز التصنيع المركزة حالة من عدم اليقين للمطورين والمصنعين. يؤثر تقلب الأسعار على تخطيط المشاريع طويلة الأجل وتسعير المناقصات واستراتيجيات الشراء، مما يؤدي أحيانًا إلى تأخير تنفيذ المشاريع. علاوة على ذلك، فإن الاعتماد الكبير على عدد محدود من موردي البولي سيليكون العالميين يزيد من الضعف خلال ارتفاع الطلب. تتطلب هذه التحديات تنويع المصادر، وتكنولوجيات الطلاء البديلة مثل النحاس، وتوسيع التصنيع الإقليمي لتحسين مرونة التوريد واستقرار التكاليف عبر سلسلة القيمة الشمسية.

توفر الأراضي، تكامل الشبكة، وقضايا التقطع

مع توسع المنشآت الشمسية بسرعة، يواجه المطورون قيودًا متزايدة في تأمين قطع أراضٍ مناسبة وواسعة النطاق للمشاريع الكبيرة، خاصة في المناطق ذات الكثافة السكانية العالية. تشكل تحديات تكامل الشبكة بما في ذلك ازدحام النقل، والسعة المحدودة للمحطات الفرعية، والحاجة إلى بنية تحتية متقدمة لموازنة الشبكة عقبات إضافية. تتطلب قضايا التقطع استثمارات إضافية في تخزين الطاقة، أو الأنظمة الهجينة، أو تقنيات الشبكة الحديثة للحفاظ على الموثوقية. يمكن أن تؤدي التأخيرات التنظيمية، والموافقات البيئية، واهتمامات المجتمع إلى تمديد جداول المشاريع الزمنية. تبرز هذه القيود الحاجة إلى توسيع الشبكة المنسقة، وتحسين الأطر السياسية، وتسريع تبني تقنيات التخزين. معالجة هذه القضايا أمر حاسم للحفاظ على النمو طويل الأجل لنشر الطاقة الشمسية على نطاق واسع.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية 21.4% من سوق وحدات الطاقة الشمسية الكهروضوئية في عام 2024، مدفوعة بحوافز فيدرالية قوية، ومعايير محفظة الطاقة المتجددة، والتوسع السريع في مشاريع الطاقة الشمسية على نطاق المرافق في الولايات المتحدة. يستمر قانون خفض التضخم في تحفيز التصنيع المحلي، مما يقلل من الاعتماد على الواردات ويدعم خطوط الأنابيب الكبيرة للمشاريع. يساهم تزايد شراء الشركات للطاقة النظيفة، وارتفاع تبني الألواح الشمسية على الأسطح السكنية، وبرامج القياس الصافي على مستوى الولايات في تسريع الطلب. تعزز كندا الانتشار من خلال التزامات إزالة الكربون، بينما يتبنى القطاع الصناعي في المكسيك الطاقة الشمسية بشكل متزايد لخفض تكاليف الطاقة. تعزز التطورات التكنولوجية وجهود تحديث الشبكة النمو المستمر.

أوروبا

تمثل أوروبا 25.7% من سوق وحدات الطاقة الشمسية الكهروضوئية في عام 2024، مدعومة بأهداف صارمة للحياد الكربوني، وارتفاع أسعار الكهرباء، واستثمارات قوية في أنظمة الطاقة الشمسية الموزعة. تقود ألمانيا وإسبانيا وهولندا وفرنسا عمليات التركيب بفضل التعريفات التفضيلية الداعمة، والحسومات، والتفويضات المتعلقة بالاستدامة. تشجع الصفقة الخضراء للاتحاد الأوروبي ومبادرات مرونة تصنيع الطاقة الشمسية الإنتاج الإقليمي وتقلل الاعتماد على الواردات الآسيوية. يرتفع تبني الألواح الشمسية على الأسطح عبر القطاعات السكنية والتجارية والصناعية، بينما تكتسب الحدائق الشمسية الكبيرة الزخم. يستمر الطلب على الوحدات ثنائية الوجه ووحدات BIPV في التوسع عبر المنطقة.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق وحدات الطاقة الشمسية الكهروضوئية بحصة 41.6% في عام 2024، مدفوعة بجهود التوسع الشمسي الضخمة في الصين والهند واليابان وكوريا الجنوبية وأستراليا. تقود الصين التصنيع العالمي ونشر المرافق على نطاق واسع، مدعومة بحوافز حكومية قوية وقدرات إنتاج منخفضة التكلفة. تواصل عمليات التركيب المدفوعة بالمناقصات في الهند، واتفاقيات شراء الطاقة للشركات، وبرامج الأسطح تسريع التبني. تفضل اليابان وكوريا الجنوبية الوحدات عالية الكفاءة للبيئات ذات الأراضي المحدودة، بينما تشهد أستراليا إقبالاً قوياً من القطاع السكني. تجعل التحضر السريع، وتزايد الطلب الصناعي، والأطر السياسية الداعمة منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نمواً والأكثر تأثيراً.

أمريكا اللاتينية

تمتلك أمريكا اللاتينية 6.8% من سوق وحدات الطاقة الشمسية الكهروضوئية في عام 2024، حيث تقود البرازيل وتشيلي والمكسيك معظم عمليات التركيب. تدعم خطط المزادات التنافسية، والموارد الشمسية الممتازة، وزيادة الاستثمار من القطاع الخاص نشر المرافق على نطاق واسع. تعزز سياسة التوليد الموزع في البرازيل بشكل قوي عمليات التركيب على الأسطح وفي القطاع التجاري، بينما تتقدم تشيلي نحو الحياد الكربوني من خلال تطوير الطاقة الشمسية على نطاق واسع في صحراء أتاكاما. يتبنى القطاع الصناعي في المكسيك الطاقة الشمسية بشكل متزايد لخفض تكاليف الطاقة على المدى الطويل. تحسن انخفاض أسعار الوحدات وتوسيع البنية التحتية للشبكة الاقتصاديات الإقليمية للمشاريع، مما يدعم التوسع المستمر للسوق في جميع أنحاء أمريكا اللاتينية.

الشرق الأوسط وأفريقيا (MEA)

تستحوذ منطقة الشرق الأوسط وأفريقيا على 4.5% من سوق وحدات الطاقة الشمسية الكهروضوئية في عام 2024، مدفوعة بمشاريع كبيرة على مستوى المرافق في الإمارات العربية المتحدة، المملكة العربية السعودية، مصر، المغرب، وجنوب أفريقيا. تركز دول مجلس التعاون الخليجي على الطاقة الشمسية لتنويع أنظمة الطاقة وتقليل الاعتماد على الوقود الأحفوري، حيث تحقق الحدائق الشمسية الضخمة مستويات تعريفة رائدة عالميًا. ينمو السوق في أفريقيا من خلال برامج الكهرباء، مجموعات الطاقة الشمسية خارج الشبكة، والتركيبات التجارية الناشئة. تساهم زيادة الاستثمار في الأنظمة الهجينة، وانخفاض تكاليف الوحدات، والمبادرات الحكومية الداعمة في تسريع التبني في الأسواق الحضرية والريفية على حد سواء.

تقسيمات السوق

حسب التكنولوجيا

- الأفلام الرقيقة

- السيليكون البلوري

حسب المنتج

- أحادي البلورة

- متعدد البلورات

- تيلوريد الكادميوم

- السيليكون غير المتبلور

- نحاس إنديوم جاليوم ديسلينيد

حسب الاستخدام النهائي

- سكني

- تجاري وصناعي

- المرافق

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق وحدات الطاقة الشمسية الكهروضوئية بمشهد تنافسي ديناميكي ومتكامل تهيمن عليه الشركات المصنعة العالمية ذات القدرات الإنتاجية الواسعة والقدرات التكنولوجية القوية. تتنافس الشركات الرائدة بما في ذلك LONGi، Jinko Solar، JA Solar Technology، Canadian Solar، First Solar، Hanwha Q CELLS، GCL-SI، Trina Solar، Risen Energy، وEMMVEE Solar من خلال التقدم في وحدات أحادية البلورة عالية الكفاءة، والتقنيات ثنائية الوجه، وهياكل الخلايا من الجيل التالي مثل TOPCon وHJT. تقوم العديد من الشركات بتوسيع بصماتها التصنيعية في آسيا وأوروبا وأمريكا الشمالية لتعزيز مرونة سلسلة التوريد والاستفادة من الحوافز السياسية الناشئة. تظل الشراكات الاستراتيجية، وتوسعات القدرات، والاستثمارات في خطوط الإنتاج الآلية مركزية للحفاظ على التنافسية في التكلفة. بالإضافة إلى ذلك، يساهم التركيز المتزايد على الاستدامة، والتصنيع منخفض الكربون، ومبادرات إعادة التدوير في تشكيل التمايز التنافسي طويل الأجل. مع تسارع الطلب على مستوى المرافق، والتجاري، والسكني، تواصل الشركات الرئيسية إعطاء الأولوية للابتكار، وشبكات التوزيع العالمية، والعروض الخدمية المتكاملة لضمان حصة أكبر في السوق.

تحليل اللاعبين الرئيسيين

- تكنولوجيا JA SOLAR

- إندوسولار

- LONGi

- مجموعة Hanwha

- GCL-SI

- Canadian Solar

- First Solar

- Jinko Solar

- CsunSolarTech

- EMMVEE SOLAR

التطورات الأخيرة

- في يناير 2025، حققت شركة Trina Solar رقماً قياسياً عالمياً جديداً بتحقيق كفاءة تحويل بنسبة 25.44% لخليتها الشمسية من النوع n ذات التمرير الكامل (HJT)، مما يبرز الإمكانات المستمرة للابتكار في تقنيات الطاقة الشمسية القائمة على السيليكون.

- في مايو 2024، أطلقت شركة LONGi الوحدة Hi-MO 5 Ice-Shield، المصممة لتقديم متانة فائقة وقدرة على التحمل ضد الأحداث الجوية القاسية مثل البَرَد والرياح الشديدة. يعزز التصميم الموثوقية العامة، ويحافظ على إنتاج طاقة عالي، ويخفض كل من تكلفة الطاقة المستوية ونفقات توازن النظام مقارنةً بالنماذج السابقة Hi-MO 5.

- في يناير 2024، افتتحت شركة First Solar, Inc. أول منشأة تصنيع شمسية متكاملة رأسياً بالكامل في الهند، تغطي مساحة ستة أفدنة بسعة إنتاج سنوية تبلغ 3.3 جيجاوات وتوظف حوالي 1,000 شخص.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على التكنولوجيا، المنتج، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. يستكشف التقرير أيضاً ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع تسارع الدول في تبني الطاقة الشمسية لتحقيق التزاماتها طويلة الأجل في إزالة الكربون والوصول إلى صافي انبعاثات صفرية.

- ستحظى التقنيات عالية الكفاءة مثل TOPCon وHJT والوحدات الترادفية البيروفسكيتية بقبول تجاري أوسع.

- ستهيمن الوحدات ثنائية الوجه والكبيرة الحجم بشكل متزايد على التركيبات على نطاق المرافق بسبب زيادة إنتاج الطاقة وانخفاض تكلفة الكهرباء المستوية (LCOE).

- ستتكثف توسعات التصنيع المحلي مع تعزيز الحكومات لتوطين سلاسل التوريد وتقليل الاعتماد على الواردات.

- سيزداد دمج تخزين الطاقة مع مشاريع الطاقة الشمسية، مما يحسن استقرار الشبكة ويمكّن من توفير الطاقة المتجددة على مدار الساعة.

- ستخلق الخلايا الشمسية المدمجة في المباني فرصًا جديدة في البنية التحتية الحضرية والبناء الأخضر.

- ستتوسع مبادرات إعادة التدوير والاقتصاد الدائري مع زيادة حجم الوحدات في نهاية عمرها، مما يدفع نحو استعادة المواد بشكل مستدام.

- ستعزز الرقمنة من خلال المراقبة المعتمدة على الذكاء الاصطناعي والصيانة التنبؤية أداء النظام وكفاءة التشغيل.

- سيستمر ازدياد شراء الشركات للطاقة المتجددة، مما يدعم تبني الطاقة الشمسية في القطاعات التجارية والصناعية.

- ستصبح الأسواق الناشئة في أفريقيا وجنوب شرق آسيا وأمريكا اللاتينية مساهمين رئيسيين في الطلب العالمي على وحدات الطاقة الشمسية.