Visão Geral do Mercado

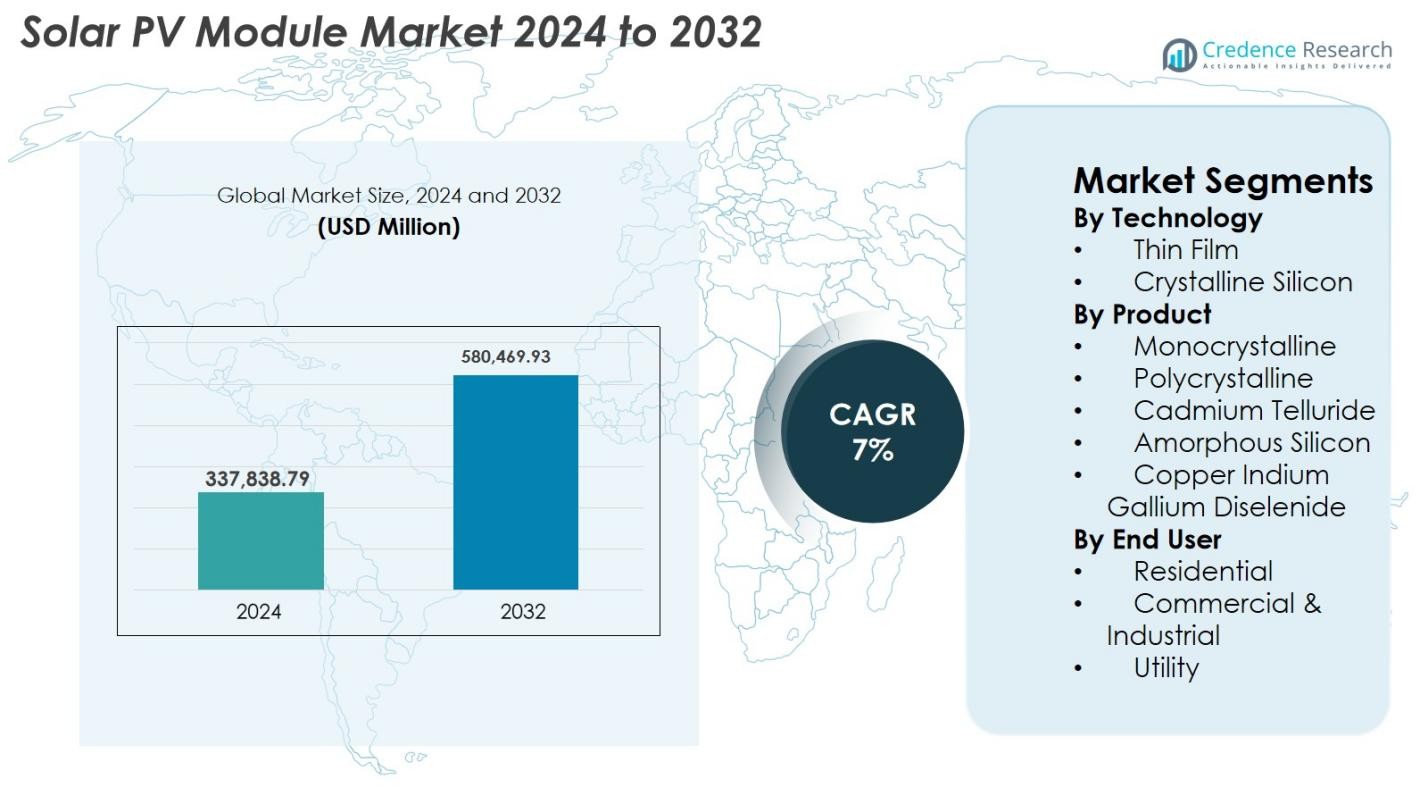

O tamanho do Mercado de Módulos Solares Fotovoltaicos foi avaliado em USD 337.838,79 Milhões em 2024 e prevê-se que alcance USD 580.469,93 Milhões até 2032, com um CAGR de 7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Módulos Solares Fotovoltaicos 2024 |

USD 337.838,79 Milhões |

| Mercado de Módulos Solares Fotovoltaicos, CAGR |

7% |

| Tamanho do Mercado de Módulos Solares Fotovoltaicos 2032 |

USD 580.469,93 Milhões |

O Mercado de Módulos Solares Fotovoltaicos é moldado por fabricantes líderes como LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar e Risen Energy, todos competindo através de tecnologias de células monocrisitalinas, bifaciais e avançadas de alta eficiência. Essas empresas continuam expandindo a capacidade de produção e redes de distribuição global para atender à crescente demanda nos setores de utilidade, comercial e residencial. A região Ásia-Pacífico permanece dominante, comandando 41,6% do mercado global em 2024, impulsionada por instalações em grande escala na China e Índia. A Europa segue com 25,7%, apoiada por fortes mandatos de sustentabilidade, enquanto a América do Norte detém 21,4% através do impulso de implantação apoiado por políticas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O Mercado de Módulos Solares Fotovoltaicos atingiu USD 337.838,79 milhões em 2024 e projeta-se que cresça para USD 580.469,93 milhões até 2032, registrando um CAGR de 7% durante o período de previsão.

- O crescimento do mercado é impulsionado pela expansão de projetos solares em escala de utilidade, queda nos preços dos módulos e incentivos governamentais de apoio à adoção de energia limpa nos setores residencial, comercial e industrial.

- Tendências-chave incluem a crescente demanda por módulos monocrisitalinos de alta eficiência, rápida adoção de painéis bifaciais e de grande formato, e aumento do investimento em processos de fabricação automatizados e de baixo carbono.

- O cenário competitivo é liderado por grandes players como LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar e Hanwha Q CELLS, focando em inovação tecnológica e expansão da capacidade global.

- A Ásia-Pacífico domina com uma participação de 41,6%, seguida pela Europa com 25,7% e América do Norte com 21,4%; o segmento de utilidade lidera a adoção geral com uma participação de 54,2% devido à implantação de projetos em grande escala.

Análise de Segmentação de Mercado

Análise de Segmentação de Mercado

Por Tecnologia

As tecnologias de Filme Fino e Silício Cristalino formam o núcleo do Mercado de Módulos Solares Fotovoltaicos, com o silício cristalino dominando o segmento com uma participação de mercado de 78,4% em 2024. Sua liderança é impulsionada pela alta eficiência de conversão de energia, longa vida útil operacional e ampla adequação em implantações residenciais, comerciais e em escala de utilidade. Tecnologias de Filme Fino como CdTe e CIGS continuam a ganhar força devido à sua estrutura leve, desempenho superior em condições de baixa luminosidade e menores custos de fabricação, tornando-as atraentes para instalações de utilidade em larga escala e aplicações emergentes como BIPV e produtos solares flexíveis.

- Por exemplo, em 2024, os módulos CdTe da First Solar alcançaram uma eficiência certificada de 23,1%, reforçando a competitividade das arquiteturas de filme fino.

Por Produto

Entre os módulos monocristalinos, policristalinos, telureto de cádmio, silício amorfo e CIGS, os painéis monocristalinos lideram o Mercado de Módulos Solares Fotovoltaicos com uma participação de 62,7% em 2024. Sua dominância resulta da eficiência superior, maior densidade de potência e rápida redução dos custos de fabricação devido a melhorias tecnológicas e produção em larga escala. Os módulos policristalinos mantêm relevância em mercados sensíveis a custos, enquanto variantes de filme fino como CdTe e CIGS são preferidas para implantações em escala de utilidade e projetos que exigem melhor tolerância à temperatura. A mudança para módulos monocristalinos de alta eficiência n-type TOPCon e HJT reforça ainda mais sua liderança de mercado.

- Por exemplo, os módulos CdTe da Série 7 da First Solar entregaram até 540 W de saída com desempenho térmico aprimorado, tornando-os a escolha principal para plantas em escala de utilidade.

Por Usuário Final

Os setores residencial, comercial & industrial e de utilidade impulsionam coletivamente a demanda, com o segmento de utilidade comandando uma participação de 54,2% em 2024, a mais alta dentro do Mercado de Módulos Solares Fotovoltaicos. O crescimento é impulsionado por parques solares em larga escala, mecanismos de leilão favoráveis e rápida adoção de módulos bifaciais e monocristalinos de alta potência que maximizam o rendimento energético. O segmento comercial & industrial expande-se de forma constante devido ao aumento da adoção de energia solar em telhados, metas corporativas de descarbonização e iniciativas de economia de custos. A demanda residencial se beneficia de políticas de medição líquida de apoio, metas de independência energética e maior acessibilidade de soluções solares distribuídas.

Principais Impulsionadores de Crescimento

Metas Globais Crescentes de Energia Renovável e Apoio Político

Governos em todo o mundo estão acelerando a adoção solar por meio de metas ambiciosas de energia renovável, incentivos fiscais, programas de medição líquida e leilões de aquisição solar em larga escala. Esses marcos políticos reduzem significativamente os custos de capital e oferecem visibilidade financeira de longo prazo para investidores, impulsionando a implantação de módulos fotovoltaicos de alta eficiência nos setores residencial, comercial e em escala de utilidade. Países como China, Índia e EUA continuam a expandir as adições de capacidade solar, incentivados por compromissos climáticos, mandatos de descarbonização e objetivos de segurança energética. Além disso, o custo decrescente por watt dos módulos fotovoltaicos, a melhoria nas eficiências de fabricação e a expansão da produção doméstica sob esquemas subsidiados fortalecem o crescimento do mercado. Programas de telhados subsidiados, tarifas feed-in e financiamento de baixo interesse aumentam ainda mais a adoção pelo consumidor. Coletivamente, esses facilitadores regulatórios e financeiros criam um ecossistema favorável que acelera a demanda por módulos solares globalmente e posiciona a energia solar como uma fonte de energia convencional.

- Por exemplo, em 2024, a iniciativa PM-Surya Ghar da Índia ofereceu subsídios para energia solar em telhados cobrindo até 40% dos custos do sistema, acelerando as instalações residenciais.

Avanços nas Tecnologias de Módulos de Alta Eficiência

A inovação contínua no design de módulos, como a evolução de arquiteturas do tipo p para o tipo n, designs bifaciais e tecnologias avançadas de células como TOPCon e HJT, aumenta significativamente a produção de energia e o desempenho em condições climáticas diversas. Esses módulos de alta eficiência reduzem o custo nivelado de eletricidade (LCOE), permitindo projetos solares mais competitivos, especialmente em instalações com restrições de espaço onde a densidade de potência é crítica. Os fabricantes estão ampliando formatos de módulos maiores, aumentando a contagem de células e integrando configurações de multi-busbar e corte pela metade para minimizar perdas resistivas e aumentar a durabilidade. Tais inovações não apenas melhoram a produção de energia, mas também prolongam a vida útil dos módulos e reduzem as taxas de degradação. Desenvolvedores de utilidades preferem cada vez mais módulos de alta eficiência para maximizar o retorno sobre o investimento, enquanto usuários comerciais e residenciais se beneficiam de custos de instalação mais baixos e produtividade do sistema melhorada. O foco contínuo em P&D garante ganhos de desempenho contínuos que aceleram a adoção no mercado.

- Por exemplo, a JA Solar introduziu módulos DeepBlue 4.0 Pro com layouts de multi-busbar reforçados para reduzir a resistência e aumentar a confiabilidade a longo prazo.

Expansão de Projetos Solares em Escala de Utilidade e Compromissos de Sustentabilidade Corporativa

O rápido aumento global nos desenvolvimentos solares em escala de utilidade representa um dos mais fortes catalisadores de demanda para módulos fotovoltaicos. Governos e desenvolvedores privados estão comissionando parques solares em escala de gigawatts para diversificar portfólios de energia, reduzir a dependência de combustíveis fósseis e cumprir obrigações climáticas de longo prazo. Simultaneamente, iniciativas de sustentabilidade corporativa impulsionadas por mandatos ESG e metas de zero emissões líquidas estão acelerando o investimento em grandes instalações solares comerciais e acordos de compra de energia (PPAs). Grandes indústrias como centros de dados, manufatura, logística e varejo estão implantando soluções solares no local e fora do local para otimizar custos de energia e reduzir pegadas de carbono. A integração de módulos monocristalinos bifaciais e de alta potência melhora ainda mais a viabilidade do projeto ao aumentar a produção por acre. À medida que a energia solar se torna um ativo estratégico para empresas e redes nacionais, a expansão sustentada de implantações em larga escala impulsiona significativamente a demanda por módulos em todo o mundo.

Tendências e Oportunidades Principais

Aumento da Mudança para Módulos Bifaciais e de Grande Formato

Uma tendência importante que está remodelando o Mercado de Módulos Fotovoltaicos Solares é a rápida transição para módulos bifaciais e de grande formato que oferecem geração de energia superior a um LCOE mais baixo. Módulos bifaciais capturam a luz solar de ambos os lados, aumentando a produção de energia em 5–20% dependendo das condições de instalação, tornando-os altamente atraentes para desenvolvedores em escala de utilidade. Simultaneamente, módulos de grande formato, como designs baseados em wafers de 182 mm e 210 mm, permitem classificações de potência mais altas, custos BOS reduzidos e eficiências de instalação melhoradas. Essa mudança também cria oportunidades para inovações em vidro de módulo, encapsulantes e sistemas de rastreamento. À medida que projetos globais buscam maior eficiência operacional e menores custos de ciclo de vida, a demanda por esses formatos de módulo avançados continua a crescer. A tendência se alinha com a crescente adoção de sistemas de monitoramento digital, inversores inteligentes e ferramentas de otimização impulsionadas por IA.

- Por exemplo, em 2024, os módulos bifaciais Vertex N de 210 mm da Trina Solar entregaram até 700 W de saída, melhorando a produção de energia para grandes usinas de utilidade pública.

Crescente Papel das Fotovoltaicas Integradas em Edifícios (BIPV)

As BIPV estão emergindo como uma oportunidade de alto potencial à medida que a infraestrutura urbana evolui em direção à sustentabilidade e autossuficiência energética. Módulos solares integrados em fachadas de edifícios, telhados, claraboias e estruturas de sombreamento transformam componentes arquitetônicos em ativos geradores de energia, reduzindo a dependência da rede enquanto melhoram a estética. O desenvolvimento de vidro fotovoltaico semitransparente, colorido e personalizável expande as possibilidades de adoção para edifícios comerciais, estações de metrô, aeroportos e arranha-céus residenciais. Essa tendência está fortemente alinhada com certificações de edifícios verdes e mandatos de construção net-zero em regiões como Europa, América do Norte e Ásia. Avanços em materiais de filme fino e perovskita melhoram ainda mais a viabilidade das BIPV ao aprimorar o desempenho em baixa luminosidade e permitir designs leves. À medida que as cidades aceleram a transição para uma infraestrutura neutra em carbono, as BIPV oferecem uma forte oportunidade de crescimento a longo prazo para os fabricantes de módulos.

- Por exemplo, em 2024, a Onyx Solar instalou vidro fotovoltaico semitransparente no terminal do Aeroporto Logan de Boston, gerando energia renovável no local enquanto mantinha a iluminação natural.

Desafios Principais

Volatilidade nos Preços de Matérias-Primas e Restrições na Cadeia de Suprimentos

O Mercado de Módulos Fotovoltaicos Solares enfrenta pressão significativa devido às flutuações em matérias-primas como polissilício, prata, alumínio e vidro especial, que influenciam fortemente os custos de produção. As interrupções na cadeia de suprimentos, causadas por tensões geopolíticas, gargalos logísticos e centros de fabricação concentrados, criam incertezas para desenvolvedores e fabricantes. A volatilidade dos preços afeta o planejamento de projetos a longo prazo, a precificação de licitações e as estratégias de aquisição, às vezes atrasando a execução de projetos. Além disso, a alta dependência de um número limitado de fornecedores globais de polissilício aumenta a vulnerabilidade durante picos de demanda. Esses desafios exigem diversificação de fontes, tecnologias alternativas de metalização como o cobre, e expansão da fabricação regional para melhorar a resiliência do suprimento e estabilizar os custos ao longo da cadeia de valor solar.

Disponibilidade de Terreno, Integração à Rede e Questões de Intermitência

À medida que as instalações solares se expandem rapidamente, os desenvolvedores enfrentam crescentes restrições para garantir parcelas de terra adequadas e extensas para projetos em escala de utilidade, especialmente em regiões densamente povoadas. Desafios de integração à rede, incluindo congestionamento de transmissão, capacidade limitada de subestações e a necessidade de infraestrutura avançada de balanceamento de rede, representam obstáculos adicionais. Questões de intermitência exigem investimentos suplementares em armazenamento de energia, sistemas híbridos ou tecnologias de rede modernizadas para manter a confiabilidade. Atrasos regulatórios, aprovações ambientais e preocupações comunitárias podem estender os prazos dos projetos. Essas limitações destacam a necessidade de expansão coordenada da rede, melhorias nos marcos regulatórios e adoção acelerada de tecnologias de armazenamento. Abordar essas questões é crítico para sustentar o crescimento a longo prazo da implantação solar em larga escala.

Análise Regional

América do Norte

A América do Norte detém 21,4% do mercado de módulos fotovoltaicos solares em 2024, impulsionada por fortes incentivos federais, padrões de portfólio renovável e a rápida expansão de projetos solares em escala de utilidade nos EUA. O Ato de Redução da Inflação continua a catalisar a fabricação doméstica, reduzindo a dependência de importações e apoiando grandes pipelines de projetos. O crescente fornecimento corporativo de energia limpa, o aumento da adoção de telhados residenciais e programas de medição líquida em nível estadual aceleram ainda mais a demanda. O Canadá fortalece a implantação por meio de compromissos de descarbonização, enquanto o setor industrial do México adota cada vez mais a energia solar para reduzir custos energéticos. Avanços tecnológicos e esforços de modernização da rede reforçam o crescimento constante.

Europa

A Europa representa 25,7% do mercado de módulos fotovoltaicos solares em 2024, apoiada por metas agressivas de neutralidade de carbono, aumento dos preços da eletricidade e fortes investimentos em sistemas solares distribuídos. Alemanha, Espanha, Países Baixos e França lideram as instalações devido a tarifas de alimentação favoráveis, descontos e mandatos de sustentabilidade. O Acordo Verde da UE e as iniciativas de resiliência na fabricação de energia solar estão incentivando a produção regional e reduzindo a dependência de importações asiáticas. A adoção de energia solar em telhados está aumentando nos setores residencial, comercial e industrial, enquanto parques solares de grande escala ganham impulso. A demanda por módulos bifaciais e BIPV continua a expandir-se em toda a região.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado de módulos fotovoltaicos solares com uma participação de 41,6% em 2024, impulsionada por esforços massivos de expansão solar na China, Índia, Japão, Coreia do Sul e Austrália. A China lidera a fabricação global e a implantação em escala de utilidade, apoiada por fortes incentivos governamentais e capacidades de produção de baixo custo. As instalações impulsionadas por licitações na Índia, PPAs corporativos e programas de telhados continuam acelerando a adoção. Japão e Coreia do Sul favorecem módulos de alta eficiência para ambientes com espaço limitado, enquanto a Austrália vê uma forte adoção residencial. A rápida urbanização, a crescente demanda industrial e os quadros políticos de apoio tornam a Ásia-Pacífico o mercado regional de crescimento mais rápido e mais influente.

América Latina

A América Latina detém 6,8% do mercado de módulos fotovoltaicos solares em 2024, com Brasil, Chile e México impulsionando a maioria das instalações. Esquemas de leilões competitivos, excelentes recursos solares e o aumento do investimento do setor privado apoiam uma implantação robusta em escala de utilidade. A política de geração distribuída do Brasil impulsiona fortemente as instalações em telhados e comerciais, enquanto o Chile avança em direção à neutralidade de carbono por meio do desenvolvimento solar em grande escala no Deserto do Atacama. O setor industrial do México adota cada vez mais a energia solar para reduzir os custos energéticos a longo prazo. A queda nos preços dos módulos e a expansão da infraestrutura de rede melhoram a economia dos projetos regionais, apoiando a contínua expansão do mercado em toda a América Latina.

Médio Oriente & África (MEA)

A região do Médio Oriente & África captura 4,5% do Mercado de Módulos Solares Fotovoltaicos em 2024, impulsionada por grandes projetos de escala utilitária nos Emirados Árabes Unidos, Arábia Saudita, Egito, Marrocos e África do Sul. As nações do CCG priorizam a energia solar para diversificar os sistemas energéticos e reduzir a dependência de combustíveis fósseis, com mega parques solares alcançando níveis tarifários líderes mundiais. O mercado africano cresce através de programas de eletrificação, kits solares fora da rede e instalações comerciais emergentes. O aumento do investimento em sistemas híbridos, a redução dos custos dos módulos e as iniciativas governamentais de apoio aceleram a adoção tanto nos mercados urbanos quanto rurais.

Segmentações de Mercado

Por Tecnologia

- Filme Fino

- Silício Cristalino

Por Produto

- Monocristalino

- Policristalino

- Telureto de Cádmio

- Silício Amorfo

- Cobre Índio Gálio Disseleneto

Por Uso Final

- Residencial

- Comercial & Industrial

- Utilidade

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Módulos Solares Fotovoltaicos apresenta uma paisagem competitiva altamente dinâmica e consolidada, dominada por fabricantes globais com extensas capacidades de produção e fortes capacidades tecnológicas. Os principais atores, incluindo LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar, Risen Energy e EMMVEE Solar, competem através de avanços em módulos monocristalinos de alta eficiência, tecnologias bifaciais e arquiteturas de células de próxima geração, como TOPCon e HJT. Muitas empresas estão expandindo suas pegadas de fabricação na Ásia, Europa e América do Norte para fortalecer a resiliência da cadeia de suprimentos e aproveitar os incentivos políticos emergentes. Parcerias estratégicas, expansões de capacidade e investimentos em linhas de produção automatizadas permanecem centrais para manter a competitividade de custos. Além disso, o foco crescente na sustentabilidade, fabricação de baixo carbono e iniciativas de reciclagem está moldando a diferenciação competitiva a longo prazo. À medida que a demanda em escala utilitária, comercial e residencial acelera, os principais atores continuam priorizando a inovação, redes de distribuição global e ofertas de serviços integrados para garantir uma maior participação no mercado.

Análise dos Principais Atores

- JA SOLAR Technology

- Indosolar

- LONGi

- Hanwha Group

- GCL-SI

- Canadian Solar

- First Solar

- Jinko Solar

- CsunSolarTech

- EMMVEE SOLAR

Desenvolvimentos Recentes

- Em janeiro de 2025, a Trina Solar estabeleceu um novo recorde mundial ao alcançar 25,44% de eficiência de conversão para sua célula solar de heterojunção (HJT) totalmente passivada do tipo n, destacando o potencial contínuo de inovação dentro das tecnologias solares baseadas em silício.

- Em maio de 2024, a LONGi lançou o módulo Hi-MO 5 Ice-Shield, projetado para oferecer durabilidade superior e resiliência contra eventos extremos de granizo e ventos fortes. O design melhora a confiabilidade geral, mantém alta produção de energia e reduz tanto o custo nivelado de energia quanto as despesas de balanceamento do sistema em comparação com os modelos anteriores Hi-MO 5.

- Em janeiro de 2024, a First Solar, Inc. inaugurou a primeira instalação de fabricação solar totalmente integrada verticalmente da Índia, cobrindo seis acres com uma capacidade de produção anual de 3,3 GW e empregando cerca de 1.000 pessoas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tecnologia, Produto, Usuário Final e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado experimentará um crescimento constante à medida que os países aceleram a adoção solar para cumprir compromissos de descarbonização de longo prazo e de emissões líquidas zero.

- Tecnologias de alta eficiência, como TOPCon, HJT e módulos tandem de perovskita, ganharão uma adoção comercial mais ampla.

- Módulos bifaciais e de grande formato dominarão cada vez mais as instalações em escala de utilidade devido ao maior rendimento energético e menor LCOE.

- A expansão da fabricação doméstica se intensificará à medida que os governos promovem a localização da cadeia de suprimentos e reduzem a dependência de importações.

- A integração do armazenamento de energia com projetos solares aumentará, melhorando a estabilidade da rede e permitindo energia renovável 24 horas por dia.

- Fotovoltaicos integrados em edifícios criarão novas oportunidades na infraestrutura urbana e na construção verde.

- Iniciativas de reciclagem e economia circular se expandirão à medida que os volumes de módulos no fim da vida útil crescem, impulsionando a recuperação sustentável de materiais.

- A digitalização por meio de monitoramento baseado em IA e manutenção preditiva melhorará o desempenho do sistema e a eficiência operacional.

- A aquisição corporativa de energia renovável continuará a aumentar, apoiando a adoção solar comercial e industrial.

- Mercados emergentes na África, Sudeste Asiático e América Latina se tornarão contribuintes chave para a demanda global de módulos solares.