Aperçu du Marché

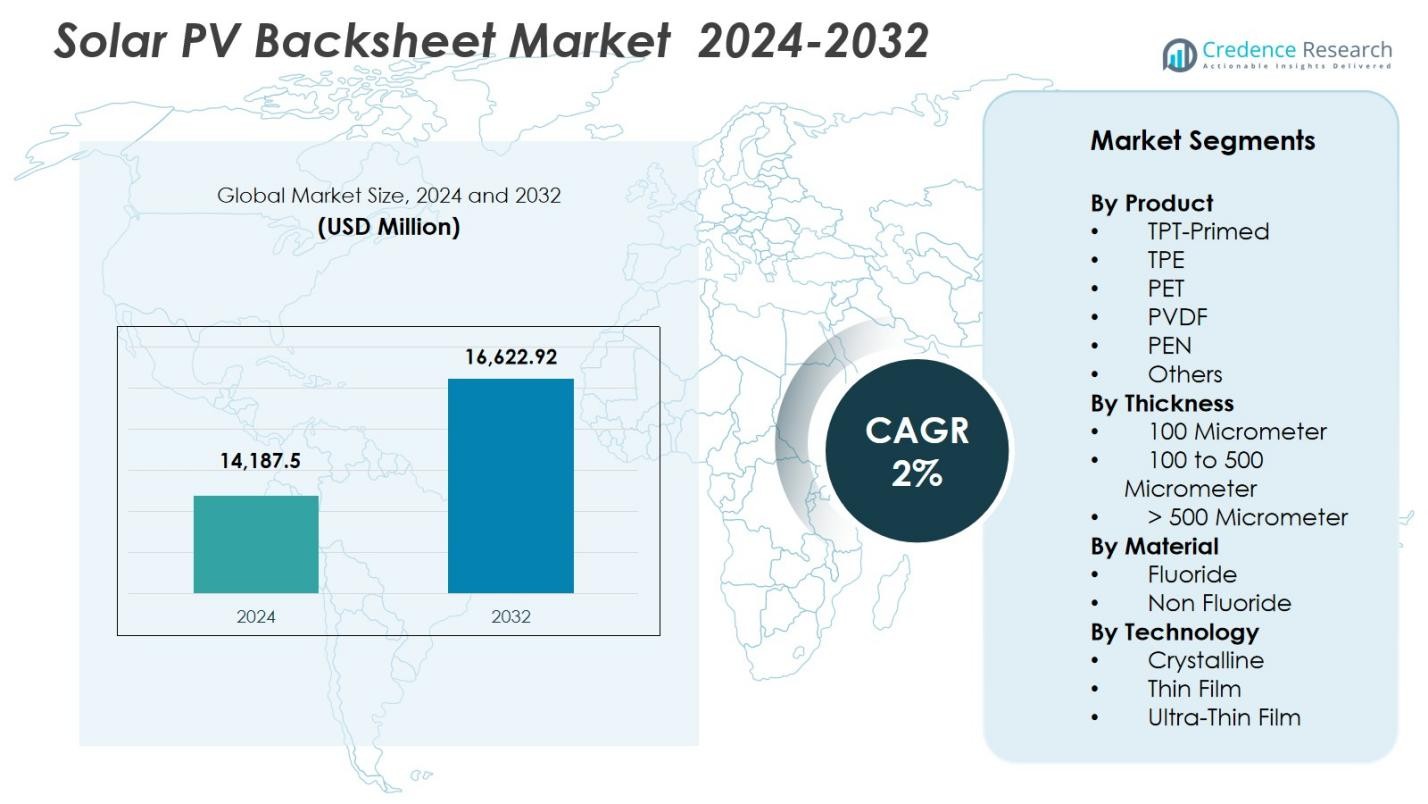

La taille du marché des dos protecteurs pour panneaux solaires photovoltaïques était évaluée à 14 187,5 millions USD en 2024 et devrait atteindre 16 622,92 millions USD d’ici 2032, avec un TCAC de 2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Dos Protecteurs pour PV Solaire 2024 |

14 187,5 millions USD |

| Marché des Dos Protecteurs pour PV Solaire, TCAC |

2% |

| Taille du Marché des Dos Protecteurs pour PV Solaire 2032 |

16 622,92 millions USD |

Le marché des dos protecteurs pour panneaux solaires photovoltaïques démontre une présence robuste de fabricants mondiaux et régionaux, avec des acteurs clés tels que 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel, et Renewsys India. Ces entreprises se concentrent sur les technologies avancées de polymères, les matériaux sans fluor et les conceptions de dos protecteurs multicouches pour répondre aux exigences de performance et de durabilité des modules photovoltaïques modernes. L’Asie-Pacifique mène le marché avec une part de 41,8 %, soutenue par une capacité de fabrication à grande échelle et un déploiement solaire rapide en Chine et en Inde. L’Europe suit avec une part de 27,1 % en raison d’un fort accent réglementaire sur les matériaux écologiques, tandis que l’Amérique du Nord maintient une part de 22,4 % grâce aux installations à l’échelle des services publics et à l’innovation technologique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des dos protecteurs pour panneaux solaires photovoltaïques était évalué à 14 187,5 millions USD en 2024 et devrait croître à un TCAC de 2 % jusqu’en 2032.

- La croissance du marché est stimulée par l’augmentation des installations solaires mondiales, un accent accru sur la longévité des modules, et l’adoption croissante de dos protecteurs en PET rentables, qui représentaient 38,6 % de part en 2024.

- Les principales tendances incluent le passage à des matériaux durables sans fluor et une demande accrue pour des dos protecteurs compatibles avec des technologies photovoltaïques avancées telles que TOPCon et HJT.

- Le marché présente une forte participation d’acteurs tels que 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel, et Renewsys India, chacun investissant dans l’innovation matérielle et les technologies de co-extrusion.

- Régionalement, l’Asie-Pacifique mène avec une part de 41,8 %, suivie de l’Europe à 27,1 % et de l’Amérique du Nord à 22,4 %, soutenues par des pipelines d’installation solides et des réglementations de durabilité en évolution.

Analyse de la Segmentation du Marché

Par Produit

Le marché des dosserets photovoltaïques solaires par produit est dominé par le PET, représentant 38,6 % de part en 2024, grâce à son efficacité économique, sa forte résistance diélectrique et sa compatibilité avec la production de modules à grand volume. Les dosserets en PET sont largement adoptés dans les installations à l’échelle des services publics en raison de leur durabilité et de leur prix compétitif par rapport aux alternatives à base de fluoropolymères. Pendant ce temps, les variantes TPT-Primed et PVDF gagnent en popularité dans des conditions climatiques difficiles où une résistance accrue aux UV et à l’humidité est nécessaire. Le passage aux modules à haute efficacité et l’augmentation des installations sur les marchés émergents continuent de soutenir la domination du PET, renforcée par des innovations matérielles continues.

- Par exemple, la technologie Kynar PVDF d’Arkema a été adoptée dans des dosserets à haute durabilité pour les fermes solaires opérant dans des environnements désertiques, où les températures dépassent régulièrement 45°C et nécessitent une protection UV supérieure.

Par Épaisseur

Dans la segmentation basée sur l’épaisseur, la catégorie de 100 à 500 micromètres domine avec 52,4 % de part de marché en 2024, car elle offre une résistance mécanique optimale, des performances d’isolation et un équilibre des coûts pour les modules photovoltaïques courants. Cette gamme d’épaisseur convient aux applications résidentielles et commerciales, offrant une protection à long terme contre l’abrasion, l’exposition aux UV et le stress électrique. La demande est en outre soutenue par les avancées dans les technologies d’extrusion et de lamination multicouches, améliorant les propriétés de barrière à l’humidité. L’accent mondial croissant sur l’amélioration de la durée de vie et de la fiabilité des modules continue de pousser les fabricants vers ce segment d’épaisseur largement adopté.

- Par exemple, Coveme a amélioré sa ligne de dosserets Dymat® PET avec une lamination multicouche améliorée conçue spécifiquement pour les structures de 100 à 500 μm, renforçant la résistance à l’hydrolyse dans les climats à forte humidité.

Par Matériau

Par type de matériau, les dosserets non fluorés dominent le marché avec 55,1 % de part en 2024, propulsés par des coûts de fabrication inférieurs, un impact environnemental réduit et une forte adoption dans les modules en silicium cristallin standard. Ces dosserets séduisent les développeurs à la recherche de solutions économiques mais durables pour les projets solaires à grande échelle. Les matériaux à base de fluor, tels que le PVDF et le TPT, restent pertinents dans les environnements extrêmes en raison de leur résistance supérieure aux UV et aux intempéries, mais les mandats de durabilité croissants et les pressions réglementaires favorisent le passage aux alternatives non fluorées. Les formulations polymères améliorées et les améliorations des barrières renforcent encore leur position dans les installations photovoltaïques mondiales.

Principaux moteurs de croissance

Principaux moteurs de croissance

Expansion des installations solaires mondiales et des projets à l’échelle des services publics

L’expansion rapide des installations mondiales de PV solaire reste un catalyseur majeur de croissance pour le marché des dos de panneaux solaires, stimulée par l’augmentation des objectifs en matière d’énergies renouvelables, la baisse des prix des modules et le déploiement accéléré de fermes solaires à l’échelle des services publics. Les pays d’Asie-Pacifique, d’Europe et du Moyen-Orient continuent d’ajouter de grandes capacités photovoltaïques, créant une demande soutenue pour des matériaux de dos durables qui garantissent l’isolation électrique, la protection contre l’humidité et la fiabilité à long terme. Les développeurs à l’échelle des services publics préfèrent de plus en plus les dos en PET haute performance et sans fluor en raison de leurs avantages en termes de coûts et de leur compatibilité avec les architectures de modules avancées, y compris les technologies bifaciales et PERC. Les incitations gouvernementales, les politiques de comptage net et les efforts de modernisation du réseau renforcent encore les taux d’installation. Alors que le solaire devient central dans les stratégies de décarbonisation, les fabricants de modules privilégient la durée de vie prolongée et la réduction du LCOE, stimulant directement la demande pour des matériaux de dos haute durabilité et résistants aux UV, conçus pour des climats diversifiés.

- Par exemple, la Chine a ajouté plus de 260 GW de nouvelle capacité solaire en 2023 (données de la NEA), incitant les principaux producteurs de modules à intensifier l’adoption de dos en PET améliorés optimisés pour la fabrication à grand volume.

Progrès dans les technologies des modules PV et innovation matérielle

Les avancées technologiques dans les modules PV—telles que les technologies PERC, TOPCon, hétérojonction et bifaciale—influencent de manière significative l’évolution du marché des dos. Ces modules à haute efficacité génèrent plus de chaleur et fonctionnent sous un stress électrique accru, augmentant le besoin de dos avec des propriétés diélectriques supérieures, une stabilité thermique et une protection barrière améliorée. Les innovations dans les structures polymères multicouches, les processus de co-extrusion et les formulations sans fluor permettent aux fabricants de proposer des dos plus légers et économiques sans compromettre la durabilité. Les améliorations matérielles telles que le PET renforcé, les revêtements avancés et les couches adhésives améliorées soutiennent la résistance à l’hydrolyse, à la dégradation UV et à la délamination. Le passage à des matériaux durables, sans plomb et recyclables s’aligne étroitement avec les objectifs ESG mondiaux. Les investissements continus en R&D et les partenariats entre les entreprises chimiques et les fabricants de modules aident à garantir que les dos restent compatibles avec les technologies PV de nouvelle génération.

- Par exemple, les modules bifaciaux TOPCon de Jolywood reposent sur des formulations de dos protecteurs résistantes aux hautes températures, conçues pour supporter des températures de fonctionnement élevées et une irradiance accrue sur la face arrière.

Accent croissant sur la longévité des modules et la réduction du coût actualisé de l’énergie (LCOE)

Un fort accent de l’industrie sur l’amélioration de la durée de vie des modules et la réduction du LCOE stimule une demande significative pour des dos protecteurs solaires haute performance. Alors que les développeurs visent une fiabilité sur le terrain de 25 à 30 ans, les dos protecteurs jouent un rôle crucial dans la prévention de l’infiltration d’humidité, des défauts électriques et de la dégradation thermique. Une performance améliorée des dos protecteurs réduit directement les coûts d’O&M, minimise les taux de défaillance et améliore le rendement énergétique global, des facteurs clés pour les opérateurs solaires à grande échelle. Les avancées dans le traitement des polymères, les revêtements barrières et les matériaux sans fluor renforcent la durabilité des dos protecteurs dans des environnements difficiles, y compris les déserts, les zones côtières et les régions à forte humidité. Le déploiement croissant de fermes solaires dans des zones sensibles au climat accélère la demande pour des dos protecteurs conçus pour résister à une exposition prolongée aux rayons UV et aux fluctuations de température. Avec la baisse des prix des modules solaires, les développeurs recherchent des matériaux durables mais rentables, intensifiant l’accent du marché sur la fiabilité et l’efficacité opérationnelle à long terme.

Tendances clés et opportunités

Transition vers des dos protecteurs sans fluor et des matériaux durables

Une tendance majeure façonnant le marché des dos protecteurs solaires PV est la transition accélérée vers des dos protecteurs sans fluor, motivée par des économies de coûts, des objectifs de durabilité et une surveillance mondiale croissante des fluoropolymères. Les fabricants adoptent de plus en plus des structures avancées en PET et en polymères hybrides qui offrent une forte protection UV et une résistance à l’hydrolyse sans revêtements fluorés. L’accent mis par l’industrie solaire sur la recyclabilité et la réduction des émissions sur le cycle de vie soutient cette transition, en accord avec les engagements ESG et les réglementations en évolution, notamment en Europe et en Amérique du Nord. Des opportunités émergent pour les fournisseurs développant des revêtements sans solvant, des films de dos protecteurs recyclables et des technologies de production à faible empreinte carbone. À mesure que l’approvisionnement mondial s’éloigne des matériaux liés aux PFAS, les entreprises offrant des alternatives durables, performantes et sans fluor sont bien positionnées pour une forte croissance et des partenariats premium avec les fabricants de modules.

- Par exemple, Coveme a lancé des dos protecteurs en PET améliorés avec des revêtements sans solvant conçus pour améliorer la recyclabilité tout en maintenant une protection UV et contre l’humidité à long terme.

Adoption croissante des modules à double vitrage et demande de matériaux spécialisés

L’adoption croissante des modules à double vitrage (verre-verre) redessine le paysage des dos protecteurs et crée de nouvelles opportunités pour les fournisseurs de matériaux. Bien que ces modules éliminent le besoin de dos protecteurs traditionnels, leur popularité croissante stimule la demande pour des matériaux complémentaires tels que des mastics de bord avancés, des adhésifs et des encapsulants à haute durabilité. En même temps, de nombreux fabricants continuent de privilégier les modules basés sur des dos protecteurs en raison d’avantages comme un poids réduit, une manipulation plus facile et un coût de production inférieur. Cette transition ouvre des opportunités pour développer des dos protecteurs de nouvelle génération, y compris des films PET transparents, des structures multicouches résistantes aux intempéries et des solutions adaptées aux technologies bifaciales. À mesure que les architectures de modules évoluent, les fournisseurs se concentrant sur des matériaux différenciés et performants gagneront un avantage concurrentiel pour répondre aux exigences diverses des technologies PV émergentes.

- Par exemple, 3M a élargi son portefeuille de mastics de bord à haute durabilité spécialement conçus pour les modules verre-verre, améliorant la résistance à l’humidité et la fiabilité sur le terrain dans des conditions de forte humidité.

Principaux Défis

Défaillances de Performance, Délamination et Dégradation à Long Terme des Matériaux

L’un des défis les plus critiques sur le marché des dos de panneaux solaires photovoltaïques est l’incidence croissante de la dégradation à long terme des matériaux, y compris les fissures, la craie et la délamination. L’exposition à un rayonnement UV élevé, à des températures extrêmes et à l’humidité accélère la décomposition chimique, en particulier dans les régions aux conditions climatiques difficiles. Une qualité de lamination médiocre ou des matériaux de qualité inférieure peuvent entraîner des défaillances prématurées, compromettant la sécurité électrique et réduisant la durée de vie des modules. Ces défaillances sur le terrain augmentent les réclamations de garantie et ternissent la crédibilité des fabricants. Alors que les modules modernes à haute efficacité fonctionnent à des températures et des densités de puissance plus élevées, le besoin de dos thermiquement stables et chimiquement robustes devient encore plus urgent. Pour résoudre ces problèmes, il est nécessaire de réaliser des tests de qualification rigoureux, d’améliorer les formulations polymères et de renforcer les contrôles de qualité, ce qui augmente les coûts de production et la complexité opérationnelle pour les fabricants.

Pression sur les Prix et Contraintes de Marge dans un Marché Très Sensible aux Coûts

La sensibilité extrême aux coûts de l’industrie solaire représente un défi majeur pour les fournisseurs de dos, qui subissent une pression continue pour réduire les prix malgré l’augmentation des coûts des matières premières et le besoin d’une durabilité améliorée. Les fabricants privilégient souvent l’abordabilité, rendant difficile pour les fournisseurs de justifier des matériaux de qualité supérieure ou des formulations avancées. La volatilité des prix des matières premières polymères comprime davantage les marges et complique les stratégies de tarification à long terme. De plus, la concurrence des modules à double vitrage menace la demande pour les dos traditionnels, obligeant les fournisseurs à diversifier ou innover. Équilibrer la compétitivité des coûts avec les exigences de haute performance et de durabilité reste un obstacle significatif. Pour rester viables, les entreprises doivent augmenter la production, optimiser les processus et investir dans des technologies différenciées sans dépasser les seuils de coût étroits exigés par les fabricants de modules.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient 22,4 % de part de marché des dos de panneaux solaires photovoltaïques en 2024, soutenue par l’expansion des installations solaires aux États-Unis et au Canada, l’augmentation des mandats de décarbonisation et l’adoption croissante de modules photovoltaïques à haute efficacité. La demande de la région est stimulée par la croissance des projets solaires à l’échelle des services publics et un fort accent sur les dos durables et résistants aux intempéries adaptés à des conditions climatiques diverses, y compris les déserts et les régions sujettes à la neige. Les crédits d’impôt, les incitations fédérales et les programmes d’énergie propre au niveau des États continuent d’accélérer le déploiement des modules. Les fabricants bénéficient d’un passage aux solutions sans fluor et aux technologies polymères avancées pour répondre aux exigences de durabilité et de fiabilité à long terme.

Europe

L’Europe représente 27,1% de la part du marché des backsheets solaires PV, stimulée par des politiques énergétiques renouvelables fortes, une adoption rapide des toits solaires et des réglementations environnementales strictes influençant les choix de matériaux pour les backsheets. L’accent mis par l’UE sur la réduction de l’utilisation des fluoropolymères accélère la demande pour des backsheets durables et recyclables à base de PET. La forte pénétration solaire en Allemagne, en Espagne, en Italie et en France soutient l’approvisionnement constant en structures multicouches avancées avec une résistance améliorée aux UV et à l’humidité. La région voit également une demande croissante pour des backsheets compatibles avec les technologies de modules à haute efficacité. Les engagements continus en matière de durabilité et le passage à la fabrication circulaire renforcent la position de l’Europe en tant que principal consommateur de solutions de backsheets écologiques.

Asie-Pacifique

L’Asie-Pacifique domine le marché des backsheets solaires PV avec une part de 41,8% en 2024, grâce à un déploiement massif de l’énergie solaire en Chine, en Inde, au Japon et en Corée du Sud. La région bénéficie d’écosystèmes de fabrication à grande échelle, de capacités de production rentables et d’un fort soutien gouvernemental pour l’expansion des énergies renouvelables. L’installation rapide de systèmes PV à l’échelle des services publics et distribués augmente la demande pour des backsheets PET durables et rentables, sans fluor. Les avancées technologiques de la Chine dans les modules TOPCon et HJT poussent encore l’innovation en matière de durabilité et de stabilité thermique des backsheets. La demande énergétique croissante, les politiques favorables et la fabrication compétitive permettent à l’Asie-Pacifique de rester le plus grand et le plus rapide marché en croissance pour les backsheets.

Amérique Latine

L’Amérique Latine capte 4,7% de la part du marché des backsheets solaires PV, soutenue par l’expansion des investissements solaires au Brésil, au Mexique, au Chili et en Colombie. La forte irradiation solaire de la région et les grands pipelines de projets à l’échelle des services publics stimulent la demande pour des backsheets robustes avec une stabilité UV supérieure et une résistance environnementale à long terme. Les technologies de modules rentables dominent le marché, augmentant l’adoption de solutions à base de PET. Les appels d’offres gouvernementaux et les enchères renouvelables continuent d’accélérer le déploiement solaire, en particulier au Brésil et au Chili. Malgré les fluctuations économiques, l’augmentation des investissements du secteur privé et les initiatives de modernisation du réseau soutiennent une demande constante pour des matériaux de backsheets fiables dans les segments solaires commerciaux et industriels.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient 4,0% de la part du marché des backsheets solaires PV, alimentée par de grands projets solaires aux Émirats Arabes Unis, en Arabie Saoudite, en Afrique du Sud et en Égypte. Les températures extrêmes, l’exposition au sable et le rayonnement UV intense créent une forte demande pour des backsheets à haute durabilité conçus pour des conditions environnementales difficiles. Les méga-parcs solaires tels que ceux de NEOM et Dubaï stimulent l’approvisionnement en solutions avancées multicouches et à base de PVDF. Les besoins croissants en électrification à travers l’Afrique et les objectifs croissants en matière d’énergies renouvelables dans le Golfe renforcent les opportunités du marché. Les investissements continus dans les installations à l’échelle des services publics et les initiatives d’hydrogène vert soutiennent le potentiel de croissance future de la région.

Segmentation du Marché

Par Produit

- TPT-Primé

- TPE

- PET

- PVDF

- PEN

- Autres

Par Épaisseur

- 100 Micromètres

- 100 à 500 Micromètres

- > 500 Micromètres

Par Matériau

Par Technologie

- Cristallin

- Film Mince

- Film Ultra-Mince

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des dosserets solaires photovoltaïques est façonné par un mélange de fournisseurs mondiaux de matériaux et de fabricants spécialisés de composants photovoltaïques se concentrant sur la durabilité, l’efficacité des coûts et l’innovation technologique. Des acteurs clés tels que 3M, Arkema, Coveme, Dupont, Dunmore, Endurans Solar, Isovoltaic, Jiangsu Zhongtian Technology, Krempel et Renewsys India élargissent activement leurs portefeuilles avec des dosserets avancés en PET, non fluorés et multicouches haute performance conçus pour les modules PV de nouvelle génération. Les entreprises investissent massivement dans la R&D pour améliorer la stabilité aux UV, la résistance thermique et la fiabilité à long terme sur le terrain tout en répondant aux exigences croissantes de durabilité et de réduction des PFAS. Les partenariats stratégiques avec les fabricants de modules, les expansions de capacité en Asie-Pacifique et l’adoption de technologies de co-extrusion renforcent le positionnement concurrentiel. Alors que la demande augmente pour des dosserets compatibles avec les modules TOPCon, HJT et bifaciaux, les principaux fournisseurs priorisent l’innovation matérielle et l’optimisation des coûts pour maintenir un avantage sur le marché dans une industrie de plus en plus axée sur la performance et réglementée sur le plan environnemental.

Analyse des Acteurs Clés

- Jiangsu Zhongtian Technology

- Dupont

- Renewsys India

- Krempel

- Coveme

- Endurans Solar

- Arkema

- 3M

- Isovoltaic

- Dunmore

Développements Récents

- En février 2025, Arkema a annoncé une expansion de 15 % de sa capacité de production de PVDF en Amérique du Nord grâce à un investissement de 20 millions USD. Cette initiative s’aligne sur la stratégie de l’entreprise visant à renforcer sa présence mondiale en PVDF et à répondre aux besoins croissants du marché.

- En octobre 2024, Arkema a introduit son portefeuille avancé de PVDF en phase aqueuse conçu pour les revêtements de toitures fraîches et de restauration, capable d’améliorer la durée de vie de 300 % à 400 % par rapport aux chimies conventionnelles.

- En février 2023, SILFAB SOLAR INC. a lancé sa série Elite de modules photovoltaïques résidentiels aux États-Unis, incorporant la technologie de feuille arrière conductrice. Le Silfab Elite 410 BG, doté d’un design efficace en motif x et d’une tension maximale du système de 1 000 V (DC), renforce la position de l’entreprise sur le marché et devrait stimuler davantage la croissance dans le secteur des modules photovoltaïques.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Produit, l’Épaisseur, le Matériau, la Technologie et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que la capacité solaire mondiale s’étendra dans les secteurs utilitaire, commercial et résidentiel.

- Les dos protecteurs sans fluorure seront adoptés plus largement en raison de la pression réglementaire et de la demande croissante pour des matériaux durables.

- Les technologies avancées de PET et de polymères multicouches remplaceront de plus en plus les structures fluorées traditionnelles.

- La demande pour des dos protecteurs compatibles avec les modules TOPCon, HJT et bifaciaux s’accélérera à mesure que les technologies PV à haute efficacité se développeront.

- Les fabricants investiront davantage dans les processus de co-extrusion pour améliorer la durabilité, l’efficacité des coûts et la recyclabilité.

- Les régions aux climats extrêmes stimuleront la demande pour des dos protecteurs haute performance conçus pour la stabilité aux UV, à l’humidité et thermique.

- Les partenariats stratégiques entre les producteurs de modules et les fournisseurs de matériaux s’élargiront pour soutenir l’innovation et la sécurité de l’approvisionnement.

- Le passage à la fabrication circulaire et à la recyclabilité influencera la conception des produits et le choix des matériaux.

- La concurrence des modules à double vitrage encouragera les fournisseurs à se diversifier dans les revêtements avancés et les matériaux d’encapsulation.

- L’Asie-Pacifique continuera de dominer la production et la consommation, soutenue par des écosystèmes de fabrication solides et des pipelines d’installation.