Marknadsöversikt

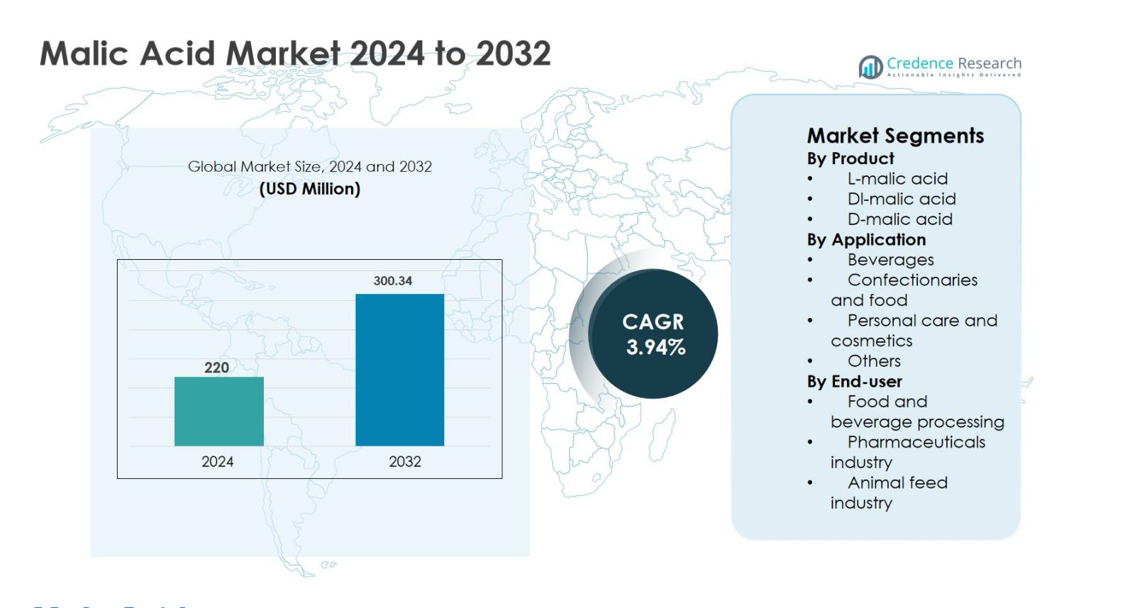

Marknaden för äppelsyra värderades till 220 miljoner USD år 2024 och förväntas nå 300,34 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,94% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för äppelsyra 2024 |

220 miljoner USD |

| Marknad för äppelsyra, CAGR |

3,94% |

| Marknadsstorlek för äppelsyra 2032 |

300,34 miljoner USD |

Marknaden för äppelsyra drivs av den starka närvaron av etablerade globala och regionala tillverkare som fokuserar på livsmedel, läkemedel och personlig vård. Nyckelaktörer som Corbion N.V., Bartek Ingredients Inc., Lonza Group Ltd., Fuso Chemical Co. Ltd., Changmao Biochemical Engineering Co. Ltd., Anhui Sealong Biotechnology Co. Ltd., NACALAI TESQUE INC, Isegen South Africa Pty Ltd., Guangzhou ZIO Chemical Co. Ltd., och Muby Chem Ltd. konkurrerar genom produktkvalitet, fermentationsbaserad produktion och utökade distributionsnätverk. Asien-Stillahavsområdet framträdde som den ledande regionen med en exakt marknadsandel på 34,9% år 2024, stödd av storskalig tillverkningskapacitet och hög konsumtion av bearbetade livsmedel och drycker. Nordamerika följde med 27,8% andel, drivet av efterfrågan på rena etiketter, medan Europa stod för 24,6%, stödd av regulatoriska preferenser för naturliga syror.

Marknadsinsikter

- Marknaden för äppelsyra värderades till 220 miljoner USD år 2024 och förväntas nå 300,34 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,94% under prognosperioden.

- Marknadstillväxten drivs främst av den ökande efterfrågan från livsmedels- och dryckesindustrin, särskilt drycker och konfektyr, där äppelsyra används i stor utsträckning för smakförbättring, pH-kontroll och smakstabilitet, stödd av ökande antagande av rena etiketter och naturliga ingredienser.

- En viktig marknadstrend är den växande preferensen för L-äppelsyra, som dominerade produktsegmentet med 62,4% andel år 2024, på grund av dess naturliga ursprung och kompatibilitet med hälsoinriktade och premiumformuleringar inom livsmedel, nutraceuticals och personlig vård.

- Marknaden förblir måttligt konsoliderad, med ledande aktörer som fokuserar på fermentationsbaserad produktion, kapacitetsutvidgning och långsiktiga leveransavtal för att hantera konkurrens från ersättningssyror som citronsyra och mjölksyra.

- Asien-Stillahavsområdet ledde marknaden för äppelsyra med 34,9% andel år 2024, följt av Nordamerika med 27,8% och Europa med 24,6%, drivet av stark livsmedelsbearbetning, läkemedelstillverkning och ökande konsumtion av bearbetade och funktionella produkter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt

Marknaden för äppelsyra efter produkt leds av L-äppelsyra, som stod för 62,4% marknadsandel år 2024, drivet av dess naturliga förekomst i frukter och starka kompatibilitet med ren märkning-formuleringar. L-äppelsyra föredras allmänt inom livsmedel, drycker och nutraceutiska tillämpningar på grund av dess mjukare smakprofil, högre löslighet och breda regulatoriska acceptans. DL-äppelsyra följer med anmärkningsvärd användning i kostnadskänsliga livsmedels- och industriella användningar, medan D-äppelsyra har en mindre andel på grund av begränsade kommersiella tillämpningar. Ökad efterfrågan på naturligt källade syror fortsätter att förstärka dominansen av L-äppelsyra.

- Till exempel listar Coca‑Cola äppelsyra som en syrningsmedel i utvalda smaksatta drycker för att förbättra syrligheten samtidigt som en balanserad smakprofil bibehålls.

Efter Tillämpning

Dryckessegmentet dominerade marknaden för äppelsyra med en andel på 38,6% år 2024, stödd av omfattande användning i kolsyrade drycker, sportdrycker, smaksatt vatten och fruktbaserade formuleringar. Äppelsyra förbättrar smakstabilitet, förstärker syrlighet och balanserar sötma, vilket gör den idealisk för moderna dryckesformuleringar. Konfektyr- och livsmedelstillämpningar följer, drivet av efterfrågan på smakförbättring och hållbarhetsförbättring. Personlig vård och kosmetika visar stadig tillväxt tack vare äppelsyrans exfolierande och pH-reglerande egenskaper, medan andra tillämpningar bibehåller stabil efterfrågan inom specialiserade industriella användningar.

- Till exempel använder Mars Wrigley och andra stora godistillverkare äppelsyra i sura tuggummin och godis för att ge en långvarig, intensiv syrlig smak.

Efter Slutanvändare

Livsmedels- och dryckesbearbetningsindustrin hade den största andelen på 46,9% år 2024, drivet av hög konsumtion av äppelsyra som en syrningsmedel, smakförstärkare och buffrande medel i bearbetade livsmedel och drycker. Dess funktionella fördelar, inklusive smakförbättring och formuleringstabilitet, stödjer utbredd användning bland tillverkare. Läkemedelsindustrin representerar ett växande slutanvändarsegment, som använder äppelsyra i brustabletter och orala läkemedelsformuleringar. Djurfoderindustrin bidrar också stadigt och använder äppelsyra för att förbättra foderpalatabilitet och matsmältningseffektivitet.

Viktiga Tillväxtdrivare

Ökad Efterfrågan från Livsmedels- och Dryckesindustrin

Marknaden för äppelsyra drivs betydligt av ökad efterfrågan från den globala livsmedels- och dryckesindustrin, där äppelsyra används i stor utsträckning som en syrningsmedel, smakförstärkare och pH-regulator. Ökad konsumtion av kolsyrade drycker, sportdrycker, smaksatt vatten, konfektyr och bearbetade livsmedel fortsätter att stödja volymtillväxt. Tillverkare föredrar äppelsyra på grund av dess överlägsna smakbevarande, mjukare syrlighetsprofil och förmåga att förstärka fruktsmaker jämfört med alternativa syrningsmedel. Växande konsumentintresse för färdigblandade drycker och förpackade livsmedel, särskilt i framväxande ekonomier, stärker ytterligare efterfrågan. Dessutom har skiftet mot ren märkning och naturligt härledda ingredienser accelererat antagandet av L-äppelsyra i premium livsmedels- och dryckesformuleringar, vilket förstärker långsiktig marknadsexpansion över både utvecklade och utvecklingsregioner.

- Till exempel använder Nestlé äppelsyra i utvalda pulveriserade dryckesblandningar och juice för att ge en konsekvent syrlighet och bibehålla smaken över hållbarhetstiden.

Expansion av Clean-Label och Formuleringar med Naturliga Ingredienser

Det ökande fokuset på clean-label-produkter och naturliga ingredienser fungerar som en stor tillväxtdrivare för marknaden för äppelsyra. Livsmedels-, dryckes- och nutraceutiska tillverkare omformulerar produkter för att eliminera syntetiska tillsatser och möta konsumenternas förväntningar på transparens och naturlig ursprung. Naturligt härledd L-äppelsyra, som vanligtvis extraheras genom fermenteringsprocesser, passar väl med dessa krav och stöder clean-label-anspråk. Denna trend är särskilt stark inom funktionella livsmedel, kosttillskott och hälsoinriktade drycker. Regulatoriskt stöd för naturliga syror och ökad medvetenhet om ingredienssäkerhet bidrar ytterligare till antagandet. När varumärken betonar produktdifferentiering genom naturlig positionering fortsätter efterfrågan på äppelsyra att växa inom flera applikationsområden, vilket stöder en stadig marknadsexpansion.

- Till exempel har Danone betonat sin övergång mot kortare, mer igenkännbara ingredienslistor i yoghurt- och dryckesportföljer, där organiska syror som passar clean-label-förväntningar ingår.

Ökad Användning i Farmaceutiska och Nutraceutiska Applikationer

De farmaceutiska och nutraceutiska sektorerna representerar en annan viktig tillväxtdrivare för marknaden för äppelsyra. Äppelsyra används i stor utsträckning i brustabletter, siraper och orala läkemedelsformuleringar på grund av dess buffringskapacitet, behagliga smak och kompatibilitet med aktiva farmaceutiska ingredienser. Tillväxt inom förebyggande hälsovård, ökad konsumtion av kosttillskott och ökande äldre befolkningar bidrar till högre efterfrågan. Inom nutraceuticals stöder äppelsyra energimetabolismformuleringar och mineralabsorptionsprodukter. Expanderande farmaceutiska tillverkningskapaciteter i Asien-Stillahavsområdet och Latinamerika accelererar ytterligare konsumtionen. Kontinuerlig innovation inom läkemedelsleveransformat och smaksatta doseringsformer stärker antagandet av äppelsyra, vilket säkerställer en konsekvent efterfrågetillväxt från hälso- och sjukvårdsrelaterade industrier.

Viktiga Trender & Möjligheter

Ökad Användning inom Personlig Vård och Kosmetika

En anmärkningsvärd trend på marknaden för äppelsyra är dess ökande användning i personlig vård och kosmetiska formuleringar. Äppelsyra används alltmer i hudvårdsprodukter som en alfa-hydroxisyra för exfoliering, hudförnyelse och pH-justering. Ökad konsumentefterfrågan på milda, frukthärledda syror i skönhetsprodukter stöder denna trend. Clean beauty och dermatologiskt testade formuleringar uppmuntrar ytterligare tillverkare att ersätta hårda syntetiska syror med naturligt härledda alternativ. Expanderande hudvårdsmarknader i Asien-Stillahavsområdet och ökad konsumtion av premiumkosmetika i Nordamerika och Europa skapar attraktiva tillväxtmöjligheter. Produktinnovation inom anti-aging, aknebehandling och hudljusande lösningar fortsätter att expandera äppelsyrans applikationsområde.

- Till exempel använder Paula’s Choice fruktbaserade AHA-syror, inklusive äppelsyra, i vissa exfolierande behandlingar för att stödja skonsam omstrukturering och en jämnare hudstruktur.

Teknologiska Framsteg inom Bio-baserad Produktion

Teknologiska framsteg inom fermentering och bio-baserade produktionsprocesser erbjuder starka tillväxtmöjligheter för marknaden för äppelsyra. Tillverkare investerar i allt högre grad i hållbara produktionsmetoder för att minska beroendet av petrokemisk syntes och förbättra kostnadseffektiviteten. Framsteg inom mikrobiell fermentering förbättrar avkastning, renhet och skalbarhet av produktionen av L-äppelsyra, vilket stödjer konkurrenskraftiga priser och miljöanpassning. Dessa innovationer överensstämmer med globala hållbarhetsmål och företagens ESG-strategier. Förbättrad produktionseffektivitet gör det också möjligt för leverantörer att möta den ökande efterfrågan från livsmedels-, läkemedels- och kosmetikindustrin. Eftersom hållbarhet blir ett kritiskt inköpskriterium erbjuder bio-baserad produktion av äppelsyra långsiktiga konkurrensfördelar.

- Till exempel lanserade Anhui Huaheng Biological ett fermenteringsbaserat L-äppelsyraprojekt med en kapacitet på cirka 50 000 ton per år som ett miljövänligt alternativ till kemiska vägar, med inriktning på livsmedels-, läkemedels-, kosmetik- och foderapplikationer

Viktiga Utmaningar

Prisvolatilitet hos Råmaterial

Prisvolatilitet hos råmaterial utgör en viktig utmaning för marknaden för äppelsyra. Fluktuationer i råvarupriser, energikostnader och fermenteringsinsatser påverkar direkt produktionsekonomin och vinstmarginalerna. Tillverkare som verkar på kostnadskänsliga marknader står inför utmaningar med att upprätthålla stabil prissättning samtidigt som de säkerställer produktkvalitet. Plötsliga ökningar av råvarukostnader kan störa leveranskedjor och påverka långsiktiga kontrakt med slutanvändare. Mindre producenter är särskilt sårbara för dessa fluktuationer, vilket kan begränsa kapacitetsutbyggnad och investeringar. Att hantera volatilitet i insatskostnader samtidigt som man förblir konkurrenskraftig fortsätter att vara en kritisk utmaning för marknadsaktörer.

Konkurrens från Substitut Syror

Marknaden för äppelsyra står inför stark konkurrens från substitut syror som citronsyra, vinsyra och mjölksyra, vilka är allmänt tillgängliga och ofta billigare. Citronsyra dominerar särskilt många livsmedels- och dryckesapplikationer på grund av dess omfattande tillgänglighet och etablerade leveranskedja. Detta konkurrenstryck begränsar prissättningsflexibiliteten för tillverkare av äppelsyra och kan begränsa användningen i kostnadsdrivna formuleringar. Slutanvändare byter ofta mellan syror baserat på pris, funktionalitet och tillgänglighet. Att övervinna substitutionsrisken kräver kontinuerlig produktdifferentiering, applikationsspecifika fördelar och utbildning om äppelsyrans överlägsna smak och funktionella prestanda.

Regional Analys

Nordamerika

Nordamerika stod för 27,8 % av marknadsandelen för äppelsyra år 2024, stödd av stark efterfrågan från livsmedels- och dryckesindustrin, läkemedelsindustrin och personlig vård. Regionen drar nytta av hög konsumtion av funktionella drycker, bearbetade livsmedel och kosttillskott, där äppelsyra används i stor utsträckning för smakförbättring och formuleringsstabilitet. Trender mot rena etiketter och preferens för naturligt härledda ingredienser ökar ytterligare användningen av L-äppelsyra. Närvaron av etablerade livsmedelstillverkare, avancerad läkemedelsproduktion och strikta kvalitetsstandarder fortsätter att driva en konsekvent efterfrågan i USA och Kanada, vilket säkerställer stadig regional marknadstillväxt.

Europa

Europa hade 24,6 % marknadsandel år 2024, drivet av starkt regulatoriskt stöd för naturliga tillsatser och utbredd användning av rena etikettformuleringar. Regionen visar hög efterfrågan på äppelsyra i drycker, konfektyr, bageriprodukter och kosmetiska formuleringar. Länder som Tyskland, Frankrike och Storbritannien leder konsumtionen tack vare mogna livsmedelsbearbetnings- och läkemedelsindustrier. Ökat fokus på hållbar sourcing och biobaserad produktion stöder ytterligare marknadsexpansion. Dessutom stärker ökad användning av äppelsyra i personlig vård och dermatologiska produkter efterfrågan, vilket positionerar Europa som en stabil och innovationsdriven regional marknad.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade marknaden för äppelsyra med en 34,9 % andel år 2024, stödd av snabb expansion av livsmedels- och dryckesbearbetning, läkemedel och nutraceutisk tillverkning. Ökande befolkning, urbanisering och ökad konsumtion av förpackade livsmedel och smaksatta drycker driver efterfrågan avsevärt. Kina och Indien leder den regionala tillväxten tack vare storskalig produktionskapacitet och kostnadseffektiv tillverkning. Ökad medvetenhet om naturliga ingredienser och expanderande medelklasskonsumtion stöder ytterligare marknadsexpansion. Dessutom stärker ökande investeringar i fermentationsbaserade produktionsteknologier de regionala leveransmöjligheterna, vilket gör Asien-Stillahavsområdet till den snabbast växande och mest inflytelserika regionala marknaden.

Latinamerika

Latinamerika stod för 7,1 % marknadsandel år 2024, stödd av växande livsmedels- och dryckesproduktion och ökande konsumtion av bearbetade livsmedel och läskedrycker. Länder som Brasilien och Mexiko driver regional efterfrågan tack vare expanderande dryckestillverkning och ökad användning av surhetsreglerande medel i livsmedelsbearbetning. Förbättrade läkemedelstillverkningsmöjligheter och ökad medvetenhet om nutraceuticals bidrar också till stadig tillväxt. Även om marknaden förblir mindre jämfört med utvecklade regioner, skapar ökande urbanisering, förbättrade disponibla inkomster och gradvis användning av rena etikettingredienser gynnsamma förhållanden för en hållbar efterfrågan på äppelsyra i hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade 5,6% marknadsandel år 2024, drivet av växande livsmedelsbearbetningsaktiviteter och ökad konsumtion av förpackade och smaksatta livsmedelsprodukter. Expanderande dryckesproduktion i Gulf-länderna och ökande läkemedelstillverkning i utvalda afrikanska ekonomier stöder den regionala efterfrågan. Marknaden gynnas av gradvis modernisering av livsmedelsförsörjningskedjor och ökad import av speciallivsmedelsingredienser. Även om antagandet förblir måttligt, förväntas ökande hälso-medvetenhet och förbättrade regelverk för livsmedelstillsatser stödja gradvis tillväxt, vilket positionerar regionen som en framväxande möjlighet inom den globala marknaden för äppelsyra.

Marknadssegmenteringar:

Efter Produkt

- L-äppelsyra

- Dl-äppelsyra

- D-äppelsyra

Efter Användning

- Drycker

- Konditorivaror och livsmedel

- Personlig vård och kosmetika

- Övriga

Efter Slutanvändare

- Livsmedels- och dryckesbearbetning

- Läkemedelsindustri

- Djurfoderindustri

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för äppelsyra har ett måttligt konsoliderat landskap, kännetecknat av närvaron av både globala tillverkare och regionala producenter som konkurrerar om produktkvalitet, renhet, prissättning och leveranssäkerhet. Nyckelaktörer som Corbion N.V., Bartek Ingredients Inc., Lonza Group Ltd., Fuso Chemical Co. Ltd., Changmao Biochemical Engineering Co. Ltd., Anhui Sealong Biotechnology Co. Ltd., NACALAI TESQUE INC, Isegen South Africa Pty Ltd., Guangzhou ZIO Chemical Co. Ltd., och Muby Chem Ltd. fokuserar på att utöka produktionskapaciteten och stärka distributionsnätverken för att betjäna livsmedels-, läkemedels- och personlig vård-applikationer. Företag betonar alltmer L-äppelsyra för att möta den växande efterfrågan på rena etiketter och naturliga ingredienser. Strategiska investeringar i fermenteringsteknik, processoptimering och hållbarhetsinitiativ hjälper aktörer att förbättra kostnadseffektiviteten och uppfylla regleringsstandarder. Långsiktiga leveransavtal med livsmedels- och dryckestillverkare och geografisk expansion över framväxande marknader förblir viktiga konkurrensstrategier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Corbion N.V.

- Muby Chem Ltd.

- NACALAI TESQUE INC

- Lonza Group Ltd.

- Fuso Chemical Co. Ltd.

- Anhui Sealong Biotechnology Co. Ltd.

- Isegen South Africa Pty Ltd.

- Changmao Biochemical Engineering Co. Ltd.

- Guangzhou ZIO Chemical Co. Ltd

- Bartek Ingredients Inc.

Senaste Utvecklingen

- I december 2025 påbörjade TCL Specialties LLC (dotterbolag till Thirumalai Chemicals Ltd.) förkommissionering och uppstartsaktiviteter vid sin nya tillverkningsanläggning i West Virginia, USA, som inkluderar en livsmedelsingrediensanläggning som producerar äppelsyra tillsammans med maleinsyraanhydrid, vilket ökar den inhemska tillgången för Nordamerika och andra regioner.

- I juni 2024 utvecklade och lanserade Anhui Huaheng Biology Company Ltd. (AHB) Bioscentis MA, en biobaserad L-Äppelsyra under sitt varumärke Bioscentis, en miljövänlig äppelsyra med högre syrahalt lämpad för drycker, konfektyr och bakning.

- År 2024 introducerade NNB Nutrition en fuktresistent DL-Äppelsyraprodukt med sin patenterade FlowTech™-teknologi för att förbättra stabilitet och bearbetningsprestanda i livsmedels- och dryckestillämpningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Slutanvändare och Geografi. Den ger en översikt över ledande marknadsaktörer, deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för äppelsyra kommer att fortsätta expandera stadigt, stödd av konstant efterfrågan från livsmedels-, dryckes-, läkemedels- och personvårdsindustrin.

- Användningen av L-äppelsyra kommer att öka ytterligare när tillverkare prioriterar rena, naturliga och fruktbaserade ingredienser.

- Dryckesapplikationer kommer att förbli den primära konsumtionssegmentet, drivet av tillväxten av funktionella drycker, smaksatt vatten och sportdrycker.

- Användningen inom läkemedel och nutraceuticals kommer att öka på grund av ökad produktion av brustabletter och smaksatta orala formuleringar.

- Biobaserade och fermentationsdrivna produktionsteknologier kommer att få bredare användning för att förbättra hållbarhet och leveranseffektivitet.

- Asien-Stillahavsområdet kommer att behålla sin ledande position tack vare stark tillverkningskapacitet och ökande konsumtion av bearbetade livsmedel.

- Applikationer inom personlig vård och kosmetik kommer att växa stadigt, stödda av efterfrågan på milda exfolierande och pH-balanserande ingredienser.

- Den konkurrensmässiga intensiteten kommer att öka när tillverkare fokuserar på produktdifferentiering och applikationsspecifika lösningar.

- Priskänslighet och substitution av alternativa syror kommer att uppmuntra innovation inom prestanda och kostnadsoptimering.

- Regulatoriskt stöd för naturliga livsmedelstillsatser kommer att stärka den långsiktiga efterfrågan på globala marknader.