نظرة عامة على السوق

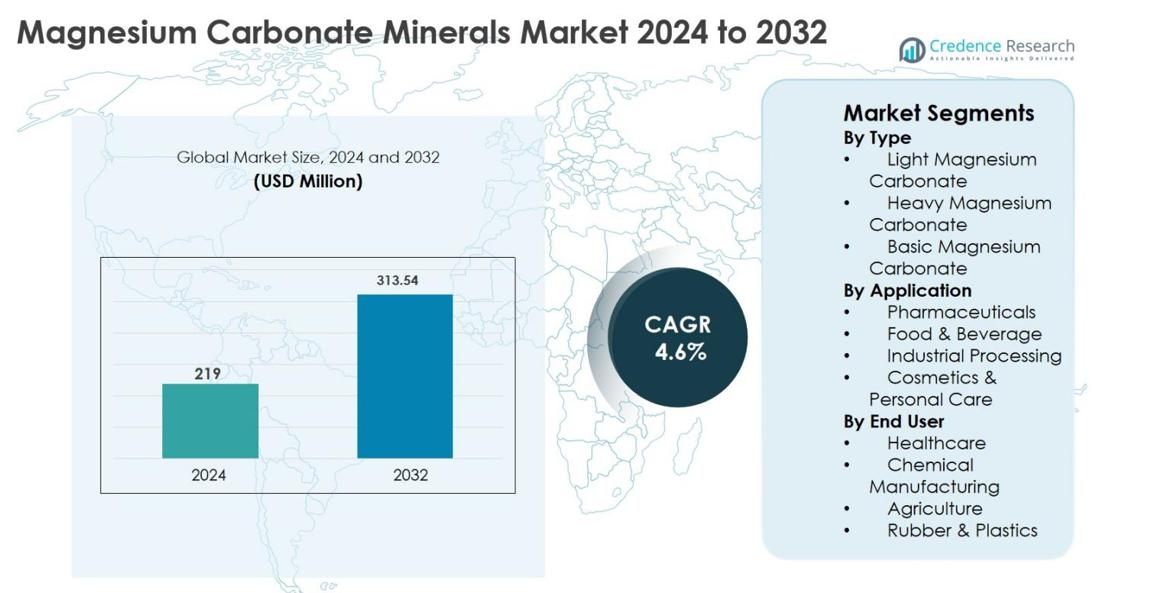

تم تقييم حجم سوق معادن كربونات المغنيسيوم بمبلغ 219 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 313.54 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.6% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق معادن كربونات المغنيسيوم 2024 |

219 مليون دولار أمريكي |

| سوق معادن كربونات المغنيسيوم، معدل النمو السنوي المركب |

4.6% |

| حجم سوق معادن كربونات المغنيسيوم 2032 |

313.54 مليون دولار أمريكي |

يقود سوق معادن كربونات المغنيسيوم مجموعة من الشركات المصنعة العالمية والإقليمية التي تركز على الدرجات عالية النقاء والمخصصة للتطبيقات لتلبية الطلب في الصناعات الدوائية والغذائية والصناعية. تعزز الشركات الرئيسية مثل Grecian Magnesite وKyowa Chemical Industry Co., Ltd. وDr. Paul Lohmann وLehmann&Voss&Co. KG وKonoshima Chemical Co. Ltd. وSCORA S.A.S وBuschle and Lepper وNUOVA SIMA وYingkou Magnesite Chemical وPersia Paya Madan وجودها في السوق من خلال التميز في الجودة وتحسين القدرات والشراكات طويلة الأجل في التوريد. تهيمن منطقة آسيا والمحيط الهادئ على سوق معادن كربونات المغنيسيوم بحصة تبلغ 34.6%، مدعومة بتوافر المواد الخام بكثرة والتصنيع واسع النطاق في الصين واليابان والهند. تليها أوروبا بحصة 25.7%، مدفوعة بالإنتاج الدوائي والكيماويات المتخصصة، بينما تمثل أمريكا الشمالية 28.4%، مدعومة بالاستهلاك القوي في قطاعي الرعاية الصحية والصناعة.

رؤى السوق

- تم تقييم سوق معادن كربونات المغنيسيوم بمبلغ 219 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 313.54 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.6% خلال فترة التوقعات، مدعومًا بالطلب المستمر من التطبيقات الصحية والغذائية والصناعية.

- يتم تحفيز النمو من خلال زيادة استهلاك الأدوية والمكملات الغذائية، حيث يُستخدم كربونات المغنيسيوم بشكل واسع في مضادات الحموضة والمكونات الإضافية، إلى جانب زيادة الطلب على المعالجة الصناعية للمُحسِّنات والعوامل المثبتة في المواد الكيميائية والمطاط والبلاستيك.

- تسلط اتجاهات السوق الضوء على تزايد التفضيل للمنتجات عالية النقاء والدرجة الصيدلانية، حيث يحتل كربونات المغنيسيوم الخفيف نسبة 42.6% من الحصة حسب النوع، وتحتل الأدوية نسبة 38.9% من الحصة حسب التطبيق نظرًا للامتثال التنظيمي وكفاءة التكوين.

- تعكس الديناميكيات التنافسية تكاملًا معتدلًا، حيث يركز اللاعبون على تمييز الجودة، والدرجات المخصصة، والعقود الطويلة الأجل لتوريد، بينما يشكل المنتجون الآسيويون ذوو التكلفة الفعالة والموردون الأوروبيون المتميزون التسعير والتموضع.

- إقليميًا، تقود منطقة آسيا والمحيط الهادئ بنسبة 34.6%، تليها أمريكا الشمالية بنسبة 28.4% وأوروبا بنسبة 25.7%، بينما تظل الرعاية الصحية المستخدم النهائي المهيمن بنسبة 41.3%، مدعومة بالتوسع العالمي في الرعاية الصحية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب النوع

يقود سوق معادن كربونات المغنيسيوم حسب النوع كربونات المغنيسيوم الخفيف، الذي استحوذ على 42.6% من حصة السوق في عام 2024 بسبب نقائه العالي، وكثافته السائبة المنخفضة، وقابليته الواسعة للاستخدام عبر التطبيقات الصيدلانية والغذائية. يُفضل كربونات المغنيسيوم الخفيف لتكوين الأقراص، ومضادات الحموضة، والإضافات الغذائية بسبب امتصاصه الفائق وملفه الآمن. يتم دعم الطلب بشكل أكبر من خلال زيادة الإنتاج الصيدلاني والمعايير الصارمة للجودة. يتبع كربونات المغنيسيوم الثقيل، مدفوعًا بالاستخدامات الصناعية، بينما يخدم كربونات المغنيسيوم الأساسي التطبيقات المتخصصة في مستحضرات التجميل والمواد الكيميائية المتخصصة.

- على سبيل المثال، توفر شركة Scora S.A. كربونات المغنيسيوم الخفيف لتحضيرات مضادات الحموضة وإنتاج الأقراص، مستفيدة من دوره كمخفف ومثبت يعزز إطلاق الدواء في الأدوية الحساسة للرطوبة.

حسب التطبيق

حسب التطبيق، هيمنت الأدوية على سوق معادن كربونات المغنيسيوم بنسبة 38.9% في عام 2024، مدعومة بالطلب القوي على مضادات الحموضة، والمكونات الإضافية، وتكوينات الملينات. يُستخدم كربونات المغنيسيوم بشكل واسع كعامل عازل ومثبت في تصنيع الأدوية، مما يضمن اتساق التكوين وفعاليته. يتم تحفيز النمو من خلال توسع التصنيع الصيدلاني العالمي، وزيادة الوعي بصحة الجهاز الهضمي، وزيادة استهلاك الأدوية التي لا تحتاج إلى وصفة طبية. تستفيد تطبيقات الأغذية والمشروبات من اتجاهات العلامات النظيفة، بينما تظهر المعالجة الصناعية ومستحضرات التجميل نموًا ثابتًا بسبب الخصائص الوظيفية والامتصاصية.

- على سبيل المثال، تستخدم شركة Bayer كربونات المغنيسيوم كمكون إضافي ومكون مضاد للحموضة في بعض منتجات صحة الجهاز الهضمي والأدوية التي لا تحتاج إلى وصفة طبية، بما يتماشى مع المعايير الدوائية لمركبات المغنيسيوم.

حسب المستخدم النهائي

من حيث المستخدمين النهائيين، استحوذ قطاع الرعاية الصحية على أكبر حصة بنسبة 41.3% في عام 2024، مدفوعًا بالاستخدام الواسع لكربونات المغنيسيوم في التركيبات الصيدلانية والمكملات الغذائية والمركبات الطبية. يفضل مصنعو الرعاية الصحية كربونات المغنيسيوم بسبب استقراره الكيميائي وعدم سميته وقبوله التنظيمي. يدعم زيادة الإنفاق على الرعاية الصحية، ونمو السكان المسنين، وزيادة الطلب على المكملات الهضمية والمعدنية نمو القطاع. يتبع التصنيع الكيميائي بفضل الطلب الصناعي القوي، بينما تساهم الزراعة والمطاط والبلاستيك من خلال معالجة التربة وتطبيقات الحشو على التوالي.

محركات النمو الرئيسية

زيادة الطلب من التطبيقات الصيدلانية والرعاية الصحية

يستفيد سوق معادن كربونات المغنيسيوم بشكل كبير من توسع الطلب الصيدلاني والرعاية الصحية، حيث يُستخدم كربونات المغنيسيوم على نطاق واسع كمكون نشط ومادة مساعدة في مضادات الحموضة والملينات والأقراص وتركيبات المكملات الغذائية. تجعل قدرته على التخفيف واستقراره الكيميائي وملفه غير السام مناسبًا للتطبيقات الطبية المنظمة. يسرع النمو في التصنيع الصيدلاني العالمي، وزيادة انتشار اضطرابات الجهاز الهضمي، وارتفاع استهلاك الأدوية الهضمية التي لا تحتاج إلى وصفة طبية الطلب. تدعم زيادة الوعي بالرعاية الصحية الوقائية بين السكان المسنين زيادة تناول المكملات المعدنية. بالإضافة إلى ذلك، فإن المعايير الصارمة للجودة في تصنيع الأدوية تدفع الطلب على كربونات المغنيسيوم الخفيفة عالية النقاء، مما يعزز أهميتها عبر المنتجات الصحية الموصوفة والمستهلكة.

- على سبيل المثال، تقدم شركة Merck KGaA (MilliporeSigma) درجات عالية النقاء من كربونات المغنيسيوم الخفيفة المؤهلة خصيصًا كمضاد للحموضة، ومادة مساعدة للأقراص، ومكون مكمل غذائي وفقًا للمعايير الدستورية.

توسع المعالجة الصناعية والتصنيع الكيميائي

تمثل المعالجة الصناعية محرك نمو قوي لسوق معادن كربونات المغنيسيوم بسبب استخدامها الواسع كمادة حشو، وعامل معادل، ومقدمة لمثبطات اللهب. يستخدم المصنعون الكيميائيون كربونات المغنيسيوم في السيراميك والمطاط والبلاستيك ومواد العزل لتحسين المقاومة الحرارية واستقرار المنتج. يدعم التصنيع السريع في الاقتصادات الناشئة، إلى جانب زيادة تطوير البنية التحتية، الطلب على مواد البناء التي تحتوي على مركبات المغنيسيوم. يعزز النمو في المواد الكيميائية المتخصصة والمواد المضافة الوظيفية الاستهلاك بشكل أكبر. يفضل المصنعون بشكل متزايد كربونات المغنيسيوم بسبب فعاليته من حيث التكلفة وتوافقه مع التركيبات الصناعية المتنوعة، مما يضمن استمرارية الاستخدام عبر صناعات المعالجة الكيميائية وتصنيع المواد.

- على سبيل المثال، تزود Lhoist كربونات المغنيسيوم والمنتجات ذات الصلة بالمغنيسيوم للتطبيقات المقاومة للحرارة، السيراميك، والعزل، مع التركيز على تحسين مقاومة الحرارة والأداء في المواد الصناعية

التبني المتزايد في تطبيقات الغذاء، المشروبات، والمستهلكين

يبرز قطاع الأغذية والمشروبات كمحرك نمو ملحوظ، مدفوعًا باستخدام كربونات المغنيسيوم كمادة مضادة للتكتل، منظم للحموضة، ومضاف غذائي. تشجع اتجاهات العلامات النظيفة وزيادة وعي المستهلك بتعزيز المعادن الشركات المصنعة للأغذية على دمج المكونات القائمة على المغنيسيوم. يتم دعم الطلب من خلال النمو في المكملات الغذائية، منتجات التغذية الرياضية، والأطعمة المدعمة. بالإضافة إلى ذلك، تزيد الشركات المصنعة لمستحضرات التجميل والعناية الشخصية من استخدامها بسبب خصائص كربونات المغنيسيوم الممتصة والمعززة للملمس. يعزز الإنتاج المتزايد للسلع الاستهلاكية وارتفاع الدخل المتاح في المناطق النامية الطلب عبر تطبيقات الغذاء، المشروبات، ونمط الحياة.

الاتجاهات والفرص الرئيسية

التحول نحو كربونات المغنيسيوم عالية النقاء والدرجة الصيدلانية

أحد الاتجاهات الرئيسية في سوق معادن كربونات المغنيسيوم هو التركيز المتزايد على المنتجات عالية النقاء والدرجة الصيدلانية. يدفع الامتثال التنظيمي، خاصة في تطبيقات الرعاية الصحية والأغذية، الشركات المصنعة للاستثمار في تقنيات المعالجة والتنقية المتقدمة. يخلق هذا التحول فرصًا للموردين الذين يقدمون جودة متسقة، إمكانية التتبع، ودرجات مخصصة. تفضل شركات الأدوية والمكملات الغذائية الموردين القادرين على تلبية معايير الدساتير الدوائية الصارمة، مما يدفع إلى اتفاقيات توريد طويلة الأجل. مع ارتفاع الطلب على الأدوية والمكملات التي تُصرف بدون وصفة طبية عالميًا، فإن المنتجين الذين يركزون على تمييز الجودة والامتثال التنظيمي في وضع جيد لاقتناص هوامش أعلى وتعزيز وجودهم في السوق.

- على سبيل المثال، تزود Kyowa Chemical Industry كربونات المغنيسيوم USP كمضاد للحموضة، ملين، ومادة مساعدة، مع التركيز على الجودة العالية والسلامة للاستخدام الصيدلاني.

الطلب الناشئ من تطبيقات المواد المستدامة والمتخصصة

تفتح اتجاهات الاستدامة فرصًا جديدة لكربونات المغنيسيوم في المواد الصديقة للبيئة والمتخصصة. يتماشى دوره في تركيبات مثبطة للهب، مواد بناء محايدة للكربون، وحشوات أكثر أمانًا بيئيًا مع الضغوط المتزايدة من ESG والتنظيمية. يوسع البحث في البدائل القائمة على المغنيسيوم للمضافات التقليدية من إمكاناته في البناء الأخضر ومواد العزل الموفرة للطاقة. تقدم هذه التطورات فرصًا للمصنعين المدفوعين بالابتكار لدخول قطاعات ذات قيمة عالية. تدعم الاستثمارات المتزايدة في البنية التحتية المستدامة والمواد منخفضة الانبعاثات فرص النمو طويلة الأجل لموردي كربونات المغنيسيوم.

- على سبيل المثال، تطور شركة Grecian Magnesite منتجات تعتمد على المغنيسيوم للبناء والعزل، مع التركيز على تقليل التأثير البيئي وتحسين مقاومة الحريق مقارنة بالمواد التقليدية.

التحديات الرئيسية

التقلب في توريد المواد الخام وتكاليف الإنتاج

يواجه سوق معادن كربونات المغنيسيوم تحديات تتعلق بتوافر المواد الخام وتقلبات التكاليف، خاصة المرتبطة بتعدين المغنيسيت والمعالجة الكثيفة للطاقة. يمكن أن تؤدي التغيرات في اللوائح التعدينية والقيود البيئية والعوامل الجيوسياسية إلى تعطيل سلاسل التوريد والتأثير على استقرار الأسعار. تؤدي زيادة تكاليف الطاقة والنقل إلى زيادة الضغط على هوامش الإنتاج، خاصة بالنسبة للمصنعين الذين يعملون في الأسواق الحساسة للتكلفة. قد يواجه المنتجون الصغار صعوبة في استيعاب هذه الزيادات في التكاليف، مما يؤثر على القدرة التنافسية. تظل إدارة كفاءة سلسلة التوريد وتأمين مصادر المواد الخام طويلة الأجل تحديات حاسمة للمشاركين في السوق.

ضغوط الامتثال التنظيمي والبيئي

تشكل الزيادة في التدقيق التنظيمي على الأنشطة التعدينية والمعالجة الكيميائية تحديًا كبيرًا لسوق معادن كربونات المغنيسيوم. تزيد اللوائح البيئية المتعلقة بالانبعاثات وإدارة النفايات واستعادة الأراضي من تعقيد العمليات وتكاليف الامتثال. تتطلب التطبيقات الصيدلانية والغذائية الالتزام بمعايير صارمة للسلامة والجودة، مما يرفع من حواجز الدخول للاعبين الجدد. يمكن أن يحد الفشل في تلبية المتطلبات التنظيمية المتطورة من الوصول إلى السوق ويبطئ من موافقات المنتجات. يجب على الشركات موازنة استثمارات الامتثال مع كفاءة التكلفة للحفاظ على عمليات مستدامة ونمو السوق.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 28.4% من سوق معادن كربونات المغنيسيوم في عام 2024، مدفوعة بالطلب القوي من الصناعات الصيدلانية والغذائية والكيميائية المتخصصة. تستفيد المنطقة من بنية تحتية صحية راسخة واستهلاك عالي لمضادات الحموضة والمكملات الغذائية والأدوية التي لا تحتاج إلى وصفة طبية باستخدام كربونات المغنيسيوم. تدعم اللوائح الصارمة للجودة والسلامة استخدام الدرجات عالية النقاء، خاصة كربونات المغنيسيوم الخفيفة. تساهم التطبيقات الصناعية في المطاط والبلاستيك ومواد مقاومة اللهب أيضًا في الطلب المستقر. تستمر الاستثمارات المستمرة في تصنيع الأدوية وزيادة الوعي الصحي في دعم نمو السوق المستقر عبر الولايات المتحدة وكندا.

أوروبا

استحوذت أوروبا على حصة سوقية بنسبة 25.7% في عام 2024، مدعومة بالإنتاج الصيدلاني المتقدم والتصنيع الكيميائي القوي والتركيز التنظيمي على جودة المنتجات. تعتبر دول مثل ألمانيا وفرنسا وإيطاليا من المستهلكين الرئيسيين نظرًا لقطاعاتها الصحية والكيميائية المتخصصة القوية. يُستخدم كربونات المغنيسيوم على نطاق واسع في الأدوية ومستحضرات التجميل ومعالجة الأغذية في جميع أنحاء المنطقة. تدفع المبادرات المستدامة والطلب على المواد المتوافقة بيئيًا إلى زيادة الاعتماد في التطبيقات الصناعية والمتعلقة بالبناء. تشجع الأطر التنظيمية الصارمة على استخدام كربونات المغنيسيوم من الدرجة الصيدلانية، مما يدعم الطلب على المنتجات المتميزة والاستهلاك المستمر عبر أوروبا الغربية والوسطى.

آسيا والمحيط الهادئ

هيمنت منطقة آسيا والمحيط الهادئ على سوق معادن كربونات المغنيسيوم بحصة بلغت 34.6% في عام 2024، مدفوعة بقدرة إنتاجية واسعة النطاق، وتوافر وفير للمواد الخام، والنمو الصناعي السريع. تُعد الصين واليابان والهند من المساهمين الرئيسيين، مدعومة بتوسع صناعة الأدوية، ومعالجة المواد الكيميائية، وصناعات الأغذية. يسرع ارتفاع الإنفاق على الرعاية الصحية، وزيادة عدد السكان، وزيادة استهلاك الأدوية التي تُصرف بدون وصفة طبية من الطلب. تستفيد المنطقة أيضًا من التصنيع منخفض التكلفة والصادرات القوية لمنتجات كربونات المغنيسيوم. توسع صناعات مستحضرات التجميل والزراعة والمطاط يعزز الطلب الإقليمي، مما يجعل آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 6.2% من سوق معادن كربونات المغنيسيوم في عام 2024، مدعومة بالنمو التدريجي في قطاعات الأدوية والزراعة ومعالجة الأغذية. تقود دول مثل البرازيل والمكسيك الاستهلاك الإقليمي بسبب توسع الوصول إلى الرعاية الصحية وزيادة استخدام المكملات المعدنية. تساهم التطبيقات الصناعية في المطاط والبلاستيك في الطلب المستقر، بينما تستفيد الزراعة من منتجات معالجة التربة القائمة على المغنيسيوم. تدعم تحسين القدرات التصنيعية وزيادة الوعي الصحي لدى المستهلكين توسع السوق. ومع ذلك، يعتمد النمو على الواردات وحساسية الأسعار مقارنة بالمناطق المتقدمة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 5.1% من حصة السوق في عام 2024، مدفوعة بزيادة استهلاك الأدوية وتوسع الصناعات الكيميائية والإنشائية. تدعم الاستثمارات المتزايدة في الرعاية الصحية، خاصة في دول الخليج، الطلب على كربونات المغنيسيوم في التطبيقات الطبية والمكملات الغذائية. يساهم النمو الصناعي في العزل والسيراميك والمواد الكيميائية المتخصصة في مستويات استهلاك معتدلة. تظهر أفريقيا تبنيًا تدريجيًا من خلال الزراعة ومعالجة المواد الكيميائية الأساسية. بينما يظل اختراق السوق محدودًا، من المتوقع أن تدعم تحسين البنية التحتية للرعاية الصحية ومبادرات التنويع الصناعي النمو طويل الأجل في جميع أنحاء المنطقة.

تقسيمات السوق:

حسب النوع

- كربونات المغنيسيوم الخفيفة

- كربونات المغنيسيوم الثقيلة

- كربونات المغنيسيوم الأساسية

حسب التطبيق

- الأدوية

- الأغذية والمشروبات

- المعالجة الصناعية

- مستحضرات التجميل والعناية الشخصية

حسب المستخدم النهائي

- الرعاية الصحية

- تصنيع المواد الكيميائية

- الزراعة

- المطاط والبلاستيك

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق معادن كربونات المغنيسيوم بمشهد متماسك بشكل معتدل، يتميز بوجود شركات تصنيع عالمية راسخة ومنتجين إقليميين أقوياء يتنافسون على نقاء المنتج، وتخصص التطبيقات، وموثوقية التوريد. تركز الشركات الرئيسية مثل جريسيان ماجنيزيت، كيووا للصناعات الكيميائية المحدودة، د. بول لوهمان، ليهمان وفوس وشركاه، كونوشيما كيميكال المحدودة، سكورا س.أ.س، بوشل وليبر، نوفا سيما، يينغكو ماجنيزيت كيميكال، وبيرسيا بايا مدان على تلبية الطلب على الدرجات الصيدلانية والغذائية والصناعية. تركز الشركات على الدرجات عالية النقاء والمخصصة لتلبية المتطلبات التنظيمية الصارمة، خاصة في التطبيقات الصحية والغذائية. تشمل الأولويات الاستراتيجية توسيع القدرات، تحسين العمليات، واتفاقيات التوريد طويلة الأجل مع الشركات المصنعة للصيدلة والكيماويات. تستفيد الشركات الآسيوية من الإنتاج الفعال من حيث التكلفة وتوافر المواد الخام، بينما تستفيد الشركات الأوروبية من القيادة في الجودة والامتثال التنظيمي، مما يشكل تمايزًا تنافسيًا عبر المناطق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في أكتوبر 2025، قامت شركة كندا نيكل وشركة نتكارب بتعزيز شراكتهما الاستراتيجية لتطوير مجموعة صناعية خالية من الكربون في شمال شرق أونتاريو تستفيد من احتجاز الكربون لإنتاج المنتجات الثانوية بما في ذلك المنتجات القائمة على المغنيسيوم، مما يدعم التطبيقات المستقبلية للمعادن المغنيسيوم.

- في مايو 2025، أطلقت شركة ميديسون إنرجي وشركة إمستيل أول مشروع تجريبي في الإمارات لتحويل محلول التحلية إلى طاقة زرقاء متجددة وكربونات المغنيسيوم، مما يمثل مسارًا جديدًا لإنتاج كربونات المغنيسيوم المستدامة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم لمحة عن أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد سوق معادن كربونات المغنيسيوم نموًا مستقرًا في الطلب مدفوعًا بتوسع إنتاج الأدوية والمكملات الغذائية في جميع أنحاء العالم.

- سيشكل الاستخدام المتزايد لكربونات المغنيسيوم عالية النقاء والمخصصة للأدوية استراتيجيات تطوير المنتجات.

- ستستمر التطبيقات الصناعية في دعم نمو الحجم، خاصة في مجالات الكيماويات والمطاط والبلاستيك.

- سيتبنى مصنعو الأغذية والمشروبات كربونات المغنيسيوم لتلبية متطلبات العلامات النظيفة وتعزيز المعادن.

- ستظل منطقة آسيا والمحيط الهادئ مركزًا رائدًا للإنتاج والاستهلاك بسبب توفر المواد الخام والتصنيع بتكلفة فعالة.

- سيستثمر المصنعون في تحسين العمليات وتوسيع القدرات لتحسين اتساق الجودة وموثوقية التوريد.

- ستخلق التطبيقات التي تركز على الاستدامة مثل مثبطات اللهب ومواد البناء الصديقة للبيئة فرص نمو جديدة.

- سيؤثر الامتثال التنظيمي بشكل متزايد على اختيار الموردين، خاصة للمنتجات المخصصة للرعاية الصحية والأغذية.

- ستعزز الشراكات الاستراتيجية مع شركات الأدوية والكيماويات المتخصصة من وضع السوق على المدى الطويل.

- ستعزز التطورات التكنولوجية في التنقية والمعالجة من أداء المنتج وتنوع التطبيقات.