نظرة عامة على السوق

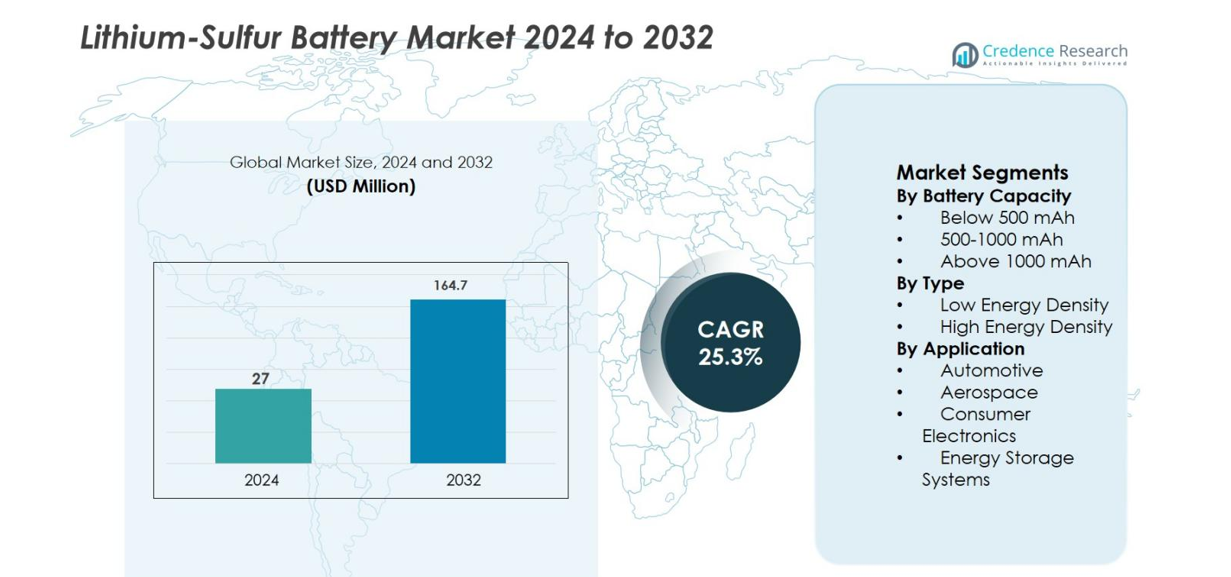

تم تقييم حجم سوق بطاريات الليثيوم-الكبريت بمبلغ 27 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 164.7 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 25.3% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق بطاريات الليثيوم-الكبريت 2024 |

27 مليون دولار أمريكي |

| سوق بطاريات الليثيوم-الكبريت، معدل النمو السنوي المركب |

25.3% |

| حجم سوق بطاريات الليثيوم-الكبريت 2032 |

164.7 مليون دولار أمريكي |

يتشكل سوق بطاريات الليثيوم-الكبريت من مزيج من الشركات المصنعة للبطاريات الراسخة والمطورين الذين يركزون على الابتكار لتطوير الكيميائيات من الجيل التالي. تشمل اللاعبين الرئيسيين شركة سيون باور، ولي-إس إنرجي ليمتد، وشركة بولي بلس للبطاريات، وزيتا إنرجي ذ.م.م، وجيليون بي إل سي، ونيكستك بطاريات إنك، وشركة جي إس يواسا، وسافت جروب إس إيه، وإل جي إنرجي سوليوشن ليمتد، وجونسون ماثي، جميعهم يستثمرون في تحسين دورة الحياة، وكثافة الطاقة، والإنتاج القابل للتوسع. إقليمياً، تقود أمريكا الشمالية سوق بطاريات الليثيوم-الكبريت بحصة 34.6%، مدعومة بتمويل قوي للبحث والتطوير، وبرامج الفضاء، وتطبيقات الدفاع. تليها أوروبا بحصة 28.9%، مدفوعة بتفويضات الاستدامة ومبادرات البطاريات البديلة، بينما تمثل منطقة آسيا والمحيط الهادئ 26.1%، مدعومة بخبرة تصنيع البطاريات وتوسع التنقل الكهربائي.

رؤى السوق

- تم تقييم سوق بطاريات الليثيوم-الكبريت بمبلغ 27 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 25.3% ليصل إلى 164.7 مليون دولار أمريكي بحلول عام 2032.

- يتم دفع نمو السوق بزيادة الطلب على البطاريات ذات الكثافة العالية للطاقة والخفيفة الوزن من قطاعات السيارات والفضاء والدفاع، مع قيادة قطاع السعة فوق 1000 مللي أمبير بحصة 46.8% بسبب ملاءمته للتطبيقات طويلة الأمد وعالية الأداء.

- تركز الاتجاهات التكنولوجية على الكاثودات الكبريتية المتقدمة، واستقرار الإلكتروليت، والتخفيف من تأثيرات الشاتل متعدد الكبريتيد، بينما تهيمن البطاريات ذات الكثافة العالية للطاقة على قطاع النوع بحصة 62.4%، مما يدعم التنقل من الجيل التالي وأنظمة الفضاء.

- تشمل مشهد السوق اللاعبين الذين يقودهم الابتكار مثل شركة سيون باور، ولي-إس إنرجي ليمتد، وشركة بولي بلس للبطاريات، وزيتا إنرجي ذ.م.م، وجيليون بي إل سي، وشركة جي إس يواسا، مع التركيز على المشاريع التجريبية، والشراكات، وتصميمات الخلايا الخاصة.

- إقليمياً، تقود أمريكا الشمالية بحصة 34.6%، تليها أوروبا بحصة 28.9% مدفوعة بمبادرات الاستدامة، وآسيا والمحيط الهادئ بحصة 26.1% مدعومة بخبرة تصنيع البطاريات وتوسع التنقل الكهربائي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب سعة البطارية

يقود سوق بطاريات الليثيوم-الكبريت، حسب سعة البطارية، قطاع السعة فوق 1000 مللي أمبير ساعة، الذي استحوذ على حصة سوقية بلغت 46.8% في عام 2024. يُعزى هذا التفوق إلى الطلب القوي من التطبيقات التي تتطلب طاقة طويلة الأمد وإنتاجية طاقة أعلى، خاصة في المركبات الكهربائية، أنظمة الفضاء، وتخزين الطاقة الثابت. توفر البطاريات فوق 1000 مللي أمبير ساعة دورات تفريغ ممتدة، وكثافة طاقة جاذبية محسنة، وملاءمة أفضل لمنصات التنقل من الجيل التالي. تعزز التطورات المستمرة في الكاثودات الكبريتية واستقرار الإلكتروليت من احتفاظ السعة، مما يدعم اعتماد البطاريات ذات الشكل الكبير ويعزز قيادة هذا القطاع.

- على سبيل المثال، يمكن لخلايا الليثيوم-الكبريت من Lyten أن تحقق وزنًا أقل بنسبة تصل إلى ~40% مقارنة ببطاريات الليثيوم-أيون و ~60% مقارنة ببطاريات LFP في التطبيقات المستهدفة، مما يعزز سبب تفضيل الحزم ذات السعة العالية للمنصات الحساسة للوزن.

حسب النوع

استنادًا إلى النوع، هيمن قطاع الكثافة العالية للطاقة على سوق بطاريات الليثيوم-الكبريت بحصة بلغت 62.4% في عام 2024. تُفضل البطاريات ذات الكثافة العالية للطاقة لقدرتها على تقديم تصميمات خفيفة الوزن مع تخزين طاقة نظري أعلى بكثير مقارنة ببطاريات الليثيوم-أيون التقليدية. هذه الميزة حاسمة لتطبيقات الفضاء الجوي، السيارات المتقدمة، والدفاع حيث يؤدي تقليل الوزن مباشرة إلى تحسين الأداء والكفاءة. يساهم البحث والتطوير المستمر الذي يركز على تخفيف تأثيرات انتقال متعدد الكبريتيدات وتحسين دورة الحياة في تعزيز الجدوى التجارية، مما يضع بطاريات الليثيوم-الكبريت ذات الكثافة العالية للطاقة كمحرك النمو الأساسي.

- على سبيل المثال، أظهرت اختبارات مدعومة من ناسا تم الكشف عنها في عام 2024 أن خلايا الليثيوم-الكبريت ذات الأكياس تقدم ~255 واط ساعة/كجم عند C/10 و ~210 واط ساعة/كجم عند 1C، مما يثبت أداء الكثافة العالية للطاقة في ظل ظروف التشغيل العملية للاستخدام في الفضاء الجوي.

حسب التطبيق

حسب التطبيق، استحوذ قطاع السيارات على أكبر حصة بنسبة 38.9% في عام 2024 في سوق بطاريات الليثيوم-الكبريت. يُدعم تفوق هذا القطاع بالاستثمارات المتزايدة في المركبات الكهربائية، الطلب على مدى قيادة ممتد، والحاجة إلى أنظمة بطاريات أخف لتحسين كفاءة المركبات. توفر بطاريات الليثيوم-الكبريت طاقة نوعية أعلى، مما يمكن من تقليل وزن حزمة البطارية مقارنة بالبدائل الليثيوم-أيون. يقوم مصنعو السيارات ومطورو البطاريات بتجربة تقنيات الليثيوم-الكبريت بنشاط لمنصات المركبات الكهربائية من الجيل التالي، مما يسرع من الترويج التجاري ويعزز نمو الطلب القوي.

محركات النمو الرئيسية

زيادة الطلب على البطاريات ذات الكثافة العالية للطاقة وخفيفة الوزن

يتم تحفيز سوق بطاريات الليثيوم-الكبريت بشكل قوي بسبب الطلب المتزايد على حلول تخزين الطاقة ذات الكثافة العالية للطاقة وخفيفة الوزن عبر قطاعات السيارات والطيران والدفاع. تقدم بطاريات الليثيوم-الكبريت طاقة نظرية محددة أعلى بكثير مقارنة بالبطاريات التقليدية من نوع الليثيوم-أيون، مما يتيح تقليل الوزن بشكل كبير وتحسين كفاءة النظام. في المركبات الكهربائية، تعزز البطاريات الأخف نطاق القيادة وأداء المركبة بشكل مباشر، بينما في أنظمة الطيران والطائرات بدون طيار، يترجم الوزن المخفض إلى أوقات طيران أطول وقدرة حمولة أعلى. التحسينات المستمرة في مواد الكاثود الكبريتية، وصيغ الإلكتروليت، وهندسة الخلايا تحسن من عمر الدورة والاستقرار، مما يجعل تقنية الليثيوم-الكبريت أكثر قابلية للتطبيق التجاري. هذه المزايا في الأداء تضع بطاريات الليثيوم-الكبريت كحل من الجيل التالي، مما يدفع النمو المستمر في السوق.

- على سبيل المثال، أعلنت Stellantis وZeta Energy (ديسمبر 2024) عن تطوير مشترك لخلايا بطاريات الليثيوم-الكبريت للمركبات الكهربائية، مما يبرز جهود الصناعة لترجمة التصميمات الخفيفة وعالية الطاقة إلى تطبيقات من الدرجة الأولى في السيارات.

تسريع الكهربة في تطبيقات السيارات والطيران

التسارع السريع في كهربة النقل هو محرك رئيسي لسوق بطاريات الليثيوم-الكبريت. يستكشف مصنعو السيارات بنشاط بدائل للبطاريات من نوع الليثيوم-أيون لتلبية أهداف تمديد النطاق والكفاءة والاستدامة. تدعم بطاريات الليثيوم-الكبريت تخزين طاقة أعلى بوزن مادي أقل، مما يتماشى مع متطلبات تصميم المركبات الكهربائية من الجيل التالي والطائرات الهجينة. في مجال الطيران، يدفع التوجه نحو أنظمة الدفع الكهربائي والهجين الكهربائي الطلب على البطاريات التي توفر طاقة محددة عالية دون المساس بالسلامة. المبادرات الحكومية الداعمة للتنقل النظيف، إلى جانب الاستثمارات المتزايدة من مصنعي المعدات الأصلية ومطوري البطاريات، تسرع من المشاريع التجريبية وبرامج التحقق، مما يعزز الطلب على تقنيات بطاريات الليثيوم-الكبريت.

- على سبيل المثال، أكدت Sion Power (2024) استمرار تطوير خلايا الليثيوم-الكبريت Licerion® المستهدفة >400 واط/كغ طاقة محددة، مما يضع الكيمياء لتطبيقات الطيران الكهربائي والمركبات الكهربائية طويلة المدى حيث يكون تقليل الكتلة أمرًا حاسمًا.

استدامة المواد وتقليل الاعتماد على المعادن الحرجة

تؤثر اعتبارات الاستدامة بشكل متزايد على اعتماد تقنيات البطاريات، مما يدعم النمو في سوق بطاريات الليثيوم-الكبريت. على عكس بطاريات الليثيوم-أيون التي تعتمد على الكوبالت والنيكل، تستخدم بطاريات الليثيوم-الكبريت الكبريت، وهو متوفر بكثرة ومنخفض التكلفة وملائم بيئيًا. هذا يقلل من مخاطر سلسلة التوريد والتعرض لتقلبات الأسعار المرتبطة بالمعادن الحرجة. الضغط التنظيمي لتحسين استدامة البطاريات وقابليتها لإعادة التدوير يشجع بشكل أكبر التحول نحو الكيميائيات البديلة. يستثمر المصنعون في عمليات الإنتاج القابلة للتوسع ومسارات إعادة التدوير لبطاريات الليثيوم-الكبريت، مما يعزز من ملفها البيئي. هذه المزايا في الاستدامة تعزز من إمكانية التبني على المدى الطويل وتعزز بطاريات الليثيوم-الكبريت كحل استراتيجي لأنظمة تخزين الطاقة المستقبلية.

الاتجاهات الرئيسية والفرص

التطورات في تقنيات الإلكتروليت والكاثود

أحد الاتجاهات الرئيسية التي تشكل سوق بطاريات الليثيوم-الكبريت هو الابتكار المستمر في تقنيات الإلكتروليت والكاثود بهدف التغلب على قيود الأداء. تركز الجهود البحثية على قمع تأثير الشاتل متعدد الكبريتيد، وتحسين التوصيل الأيوني، وتعزيز استقرار الدورة. تحظى الإلكتروليتات الصلبة والبوليمرية الهلامية، إلى جانب الكاثودات المركبة المتقدمة من الكربون والكبريت، بالاهتمام لقدرتها على تحسين المتانة والسلامة. تفتح هذه التطورات التكنولوجية فرصًا للنشر على نطاق تجاري عبر التطبيقات عالية الأداء. مع انتقال الاكتشافات المخبرية إلى الإنتاج التجريبي، يمكن لمصنعي البطاريات التميز من خلال تحسين العمر الافتراضي والموثوقية، مما يسرع من اختراق السوق.

- على سبيل المثال، جيلين (2023–2024) طورت خلايا جيب ليثيوم-كبريت هلامية متقدمة، مستفيدة من تركيبات الإلكتروليت البوليمرية لتحسين الاستقرار الكهروكيميائي وقابلية التصنيع، مما يدعم الانتقال من النماذج الأولية المخبرية إلى الإنتاج التجريبي.

فرص ناشئة في تطبيقات تخزين الطاقة والدفاع

بعيدًا عن النقل، تكتسب بطاريات الليثيوم-الكبريت زخماً في أنظمة تخزين الطاقة وتطبيقات الدفاع، مما يخلق فرص نمو جديدة. إن طاقتها النوعية العالية وتصميمها الخفيف الوزن يجعلها مناسبة لأنظمة الطاقة المحمولة، وتخزين الطاقة عن بعد، والمعدات العسكرية. تعطي وكالات الدفاع الأولوية للتقنيات التي تعزز التنقل والتحمل التشغيلي، مما يدعم اعتماد بطاريات الليثيوم-الكبريت. في تخزين الطاقة الثابتة، يمكن للأداء المحسن للدورة أن يمكن استخدامها في تطبيقات الطاقة الاحتياطية ودعم الشبكة. يساهم التوسع في هذه القطاعات غير المتعلقة بالسيارات في تنويع مصادر الإيرادات وتقليل الاعتماد على سوق نهائي واحد، مما يدعم النمو طويل الأجل.

- على سبيل المثال، برامج الأبحاث الممولة من وزارة الدفاع الأمريكية (2023–2024) استمرت في تقييم بطاريات الليثيوم-الكبريت للأنظمة التي يرتديها الجنود والأنظمة غير المأهولة، مع التركيز على زيادة نسب الطاقة إلى الوزن لتعزيز التنقل والتحمل التشغيلي.

التحديات الرئيسية

عمر دورة محدود وتدهور الأداء

أحد التحديات الرئيسية التي تواجه سوق بطاريات الليثيوم-الكبريت هو عمر الدورة المحدود مقارنة بالتقنيات المتقدمة لبطاريات الليثيوم-أيون. يؤدي تلاشي السعة الناتج عن انحلال متعدد الكبريتيد وتدهور الأقطاب إلى تقييد الأداء طويل الأجل. على الرغم من التقدم الكبير الذي تم إحرازه من خلال هندسة المواد وتصميم الخلايا، لا يزال تحقيق الأداء المستقر على مدى دورات الشحن والتفريغ الممتدة معقدًا. يؤثر هذا القيد على ملاءمة التطبيقات التي تتطلب أعمار تشغيل طويلة، مثل المركبات الكهربائية للركاب وتخزين الطاقة الثابت. يتطلب معالجة هذا التحدي استثمارًا مستمرًا في المواد المتقدمة وعمليات التصنيع، مما قد يزيد من تكاليف التطوير.

قابلية التوسع التجاري وتعقيد التصنيع

يمثل توسيع إنتاج بطاريات الليثيوم-الكبريت للتسويق الجماعي تحديًا كبيرًا آخر. تختلف عمليات التصنيع بشكل كبير عن خطوط بطاريات الليثيوم أيون التقليدية، مما يتطلب معدات جديدة، وضوابط جودة، وتعديلات في سلسلة التوريد. يبقى تحقيق أداء ثابت للخلايا على نطاق واسع صعبًا بسبب الحساسية لتكوين المواد وظروف المعالجة. بالإضافة إلى ذلك، تؤدي تكاليف الإنتاج الأولية المرتفعة والموردين المحدودين على نطاق واسع إلى تباطؤ التبني. يعتمد التغلب على هذه الحواجز على الانتقالات الناجحة من التجريبي إلى التجاري، وتوحيد العمليات، وزيادة التعاون بين مطوري التكنولوجيا وشركاء التصنيع.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على 34.6% من حصة سوق بطاريات الليثيوم-الكبريت في عام 2024، مدفوعة بالاستثمارات القوية في أبحاث وتطوير البطاريات المتقدمة، والابتكار في مجال الطيران، وبرامج تحديث الدفاع. تقود الولايات المتحدة الطلب الإقليمي بسبب المشاركة النشطة لمطوري التكنولوجيا والشركات الناشئة والمؤسسات البحثية المدعومة من الحكومة التي تركز على حلول تخزين الطاقة من الجيل التالي. يدعم الاهتمام المتزايد من مصنعي المركبات الكهربائية وشركات الطيران التي تسعى للحصول على بطاريات خفيفة الوزن وعالية الكثافة الطاقية التبني بشكل أكبر. تسرع المبادرات التمويلية الفيدرالية والتعاون بين الجامعات والجهات الخاصة من التسويق على نطاق تجريبي، مما يضع أمريكا الشمالية كمركز رئيسي للابتكار في تطوير بطاريات الليثيوم-الكبريت.

أوروبا

استحوذت أوروبا على حصة سوقية بنسبة 28.9% في عام 2024 في سوق بطاريات الليثيوم-الكبريت، مدعومة بسياسات الاستدامة القوية والاستثمارات الاستراتيجية في كيميائيات البطاريات البديلة. تركز المنطقة على تقليل الاعتماد على المواد الخام الحرجة مثل الكوبالت والنيكل، مفضلة الحلول القائمة على الكبريت. تدعم دول مثل ألمانيا والمملكة المتحدة وفرنسا الابتكار في مجال البطاريات من خلال الشراكات بين القطاعين العام والخاص وبرامج التنقل النظيف. يعزز التبني المتزايد في تطبيقات الطيران والدفاع وتخزين الطاقة الطلب بشكل أكبر. يركز اهتمام أوروبا بإعادة تدوير البطاريات واستدامة دورة الحياة والامتثال التنظيمي على تعزيز إمكانات النمو طويلة الأجل.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 26.1% من حصة سوق بطاريات الليثيوم-الكبريت في عام 2024، مدفوعة بالتقدم التكنولوجي السريع وتوسع أنظمة التنقل الكهربائي. تلعب اليابان والصين وكوريا الجنوبية أدوارًا رئيسية من خلال خبرتها القوية في تصنيع البطاريات وزيادة الاستثمارات في الأبحاث والتطوير في الكيميائيات من الجيل التالي. يستكشف مصنعي المعدات الأصلية للسيارات ومصنعي الإلكترونيات في المنطقة بطاريات الليثيوم-الكبريت لتحقيق كثافة طاقة أعلى وتقليل الوزن. تحفز الحوافز الحكومية التي تدعم المركبات الكهربائية وتخزين الطاقة المتقدم التبني بشكل أكبر. يضع نطاق التصنيع والقدرة على الابتكار في منطقة آسيا والمحيط الهادئ كمنطقة حاسمة للتسويق المستقبلي.

بقية العالم

شكلت منطقة باقي دول العالم نسبة 10.4% من حصة سوق بطاريات الليثيوم-الكبريت في عام 2024، مع نمو مدفوع بالتبني الناشئ عبر الشرق الأوسط وأمريكا اللاتينية وبعض الاقتصادات التي تركز على الدفاع. يتم دعم الطلب من خلال زيادة الاهتمام بتخزين الطاقة الخفيف للجيش والطاقة البعيدة والتطبيقات خارج الشبكة. بينما لا تزال عملية التسويق في مرحلة مبكرة، فإن الاستثمارات المتزايدة في دمج الطاقة المتجددة وبنية تحتية لتخزين الطاقة تخلق فرصًا مستقبلية. من المتوقع أن تدعم الشراكات الاستراتيجية مع مطوري البطاريات العالميين ونقل التكنولوجيا التدريجي التوسع المستمر في السوق.

تقسيمات السوق:

حسب سعة البطارية

- أقل من 500 مللي أمبير ساعة

- 500-1000 مللي أمبير ساعة

- أكثر من 1000 مللي أمبير ساعة

حسب النوع

- كثافة طاقة منخفضة

- كثافة طاقة عالية

حسب التطبيق

- السيارات

- الفضاء

- الإلكترونيات الاستهلاكية

- أنظمة تخزين الطاقة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- باقي أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- باقي آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- باقي أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- باقي الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق بطاريات الليثيوم-الكبريت بمشهد تنافسي متطور يتميز بكثافة بحثية قوية، وشراكات استراتيجية، ومبادرات تسويق على نطاق تجريبي. تركز الشركات الرئيسية مثل Sion Power Corporation وLi-S Energy Limited وPolyPlus Battery Company وZeta Energy LLC وGelion PLC وNexTech Batteries Inc. وGS Yuasa Corporation وSaft Groupe SA وLG Energy Solution Ltd. وJohnson Matthey على التغلب على الحواجز التقنية المتعلقة بعمر الدورة والسلامة والقابلية للتوسع. تستثمر الشركات بنشاط في مواد الكاثود المتقدمة، واستقرار الإلكتروليت، وهياكل الخلايا الخاصة لتحسين الأداء وقابلية التصنيع. تدعم التعاونات مع مصنعي المعدات الأصلية للسيارات ومصنعي الطيران ووكالات الدفاع التحقق من التكنولوجيا والتبني المبكر. تستفيد الشركات المصنعة للبطاريات الكبرى من الخبرة الإنتاجية الراسخة وسلاسل التوريد العالمية، بينما تركز الشركات الناشئة على التمايز المدفوع بالابتكار. هذا المزيج من التقدم التكنولوجي، والتحالفات الاستراتيجية، والتوسع التدريجي يحدد المنافسة ويشكل مسار التسويق طويل الأجل لبطاريات الليثيوم-الكبريت.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة سيون باور

- جيلين بي إل سي

- شركة إل جي لحلول الطاقة المحدودة

- شركة زيتا إنيرجي ذات المسؤولية المحدودة

- شركة جي إس يواسا

- شركة بولي بلس للبطاريات

- جونسون ماثي

- شركة لي-إس إنيرجي المحدودة

- مجموعة سافت إس إيه

- شركة نيكستك للبطاريات

التطورات الحديثة

- في نوفمبر 2025، حصلت شركة لي-إس إنيرجي، مطور البطاريات الليثيوم-كبريت الأسترالي، على تمويل حكومي فيدرالي يقارب 8 ملايين دولار لتطوير التخطيط لمرفق تصنيع خلايا بطاريات الليثيوم-كبريت واسع النطاق يستهدف إنتاج سنوي يبلغ 1 جيجاواط ساعة.

- في أغسطس 2025، استحوذت شركة لايتن على معظم الأصول المتبقية والملكية الفكرية لشركة نورثفولت، بما في ذلك مرافق التصنيع في السويد وألمانيا، لتوسيع إنتاجها وقدراتها التكنولوجية في بطاريات الليثيوم-كبريت.

- في مارس 2025، حققت شركة سوليديون تكنولوجي إنجازًا كبيرًا مع بطارياتها الليثيوم-كبريت التي حققت كثافة طاقة خلوية تبلغ 380 واط ساعة/كجم، مما يمثل تقدمًا كبيرًا نحو حلول تخزين الطاقة عالية الكثافة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على سعة البطارية، النوع. التطبيق، والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. كما يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. ويستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. كما يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد سوق بطاريات الليثيوم-الكبريت تسارعًا في التسويق مع تحسن دورة الحياة والاستقرار نحو معايير الصناعة.

- ستتبنى قطاعات السيارات والفضاء بشكل متزايد بطاريات الليثيوم-الكبريت لتحقيق تقليل الوزن وزيادة مدى التشغيل.

- ستعزز التطورات المستمرة في تقنيات الكاثود الكبريتي والإلكتروليت كفاءة الطاقة وأداء السلامة.

- ستنتقل مرافق الإنتاج التجريبية إلى التصنيع التجاري المبكر خلال فترة التوقعات.

- ستتكثف التعاونات الاستراتيجية بين مطوري البطاريات والشركات المصنعة الأصلية والمؤسسات البحثية لتسريع التحقق والتبني.

- ستعزز المزايا الاستدامية التبني مع سعي المصنعين إلى بدائل للتركيبات الكيميائية المكثفة بالكوبالت والنيكل.

- ستظل أنظمة الدفاع والأنظمة غير المأهولة من المتبنين الأوائل بسبب الطلب القوي على حلول الطاقة العالية النوعية.

- سيقلل تحسين عملية التصنيع من حواجز التكلفة ويحسن القابلية للتوسع.

- سيؤدي التوسع في تطبيقات تخزين الطاقة الثابتة والمحمولة إلى تنويع الطلب النهائي.

- سيعزز الدعم التنظيمي للتنقل النظيف وتخزين الطاقة المتقدمة النمو طويل الأجل للسوق.