市场概况

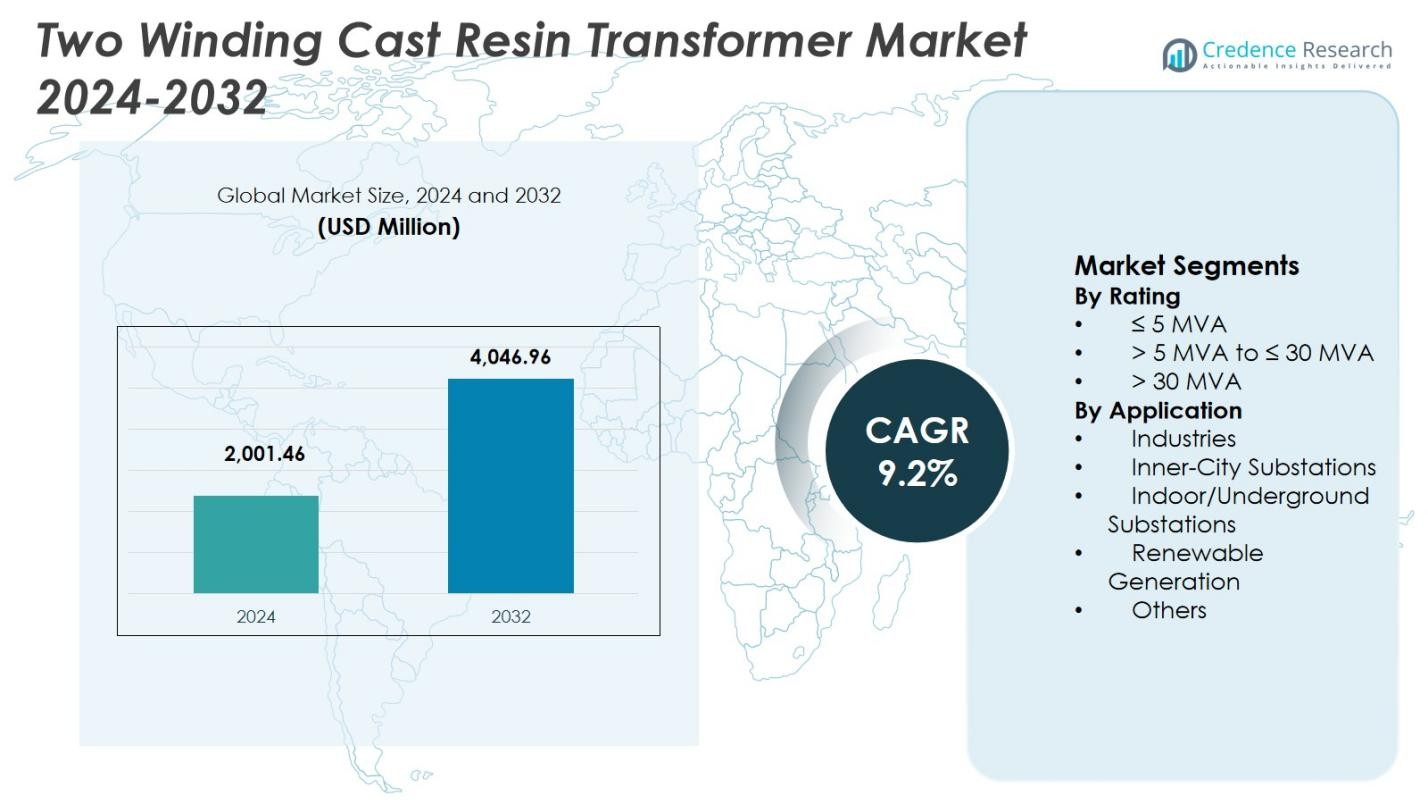

双绕组浇注树脂变压器市场规模在2024年估值为20.0146亿美元,预计到2032年将达到40.4696亿美元,在预测期内的复合年增长率为9.2%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年双绕组浇注树脂变压器市场规模 |

20.0146亿美元 |

| 双绕组浇注树脂变压器市场,复合年增长率 |

9.2% |

| 2032年双绕组浇注树脂变压器市场规模 |

40.4696亿美元 |

双绕组浇注树脂变压器市场由全球知名制造商主导,如ABB、施耐德电气、日立能源、通用电气、CG电力与工业解决方案、伊顿、巴拉特重型电气有限公司、富士电机有限公司、SGB SMIT和Raychem RPG私人有限公司,这些公司共同推动产品创新、产能扩张和技术采用。这些公司专注于中压解决方案、增强的防火安全和先进的绝缘系统,以满足城市基础设施、工业设施和可再生能源项目日益增长的需求。在区域方面,亚太地区以41.3%的份额主导双绕组浇注树脂变压器市场,得益于快速的城市化、工业扩张以及新兴和发达经济体在电力分配和电网现代化方面的大规模投资。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 2024年,双绕组浇注树脂变压器市场的估值为20.0146亿美元,预计到2032年将达到40.4696亿美元,年复合增长率为9.2%。这一增长得益于公用事业和工业对防火、无油、低维护电力分配解决方案需求的增加。

- 双绕组浇注树脂变压器市场的增长受到城市基础设施开发加速、电网现代化计划、工业电气化以及在室内和地下变电站中日益采用的推动,这些地方对安全性、可靠性和紧凑设计有严格要求。

- 塑造双绕组浇注树脂变压器市场的关键趋势包括在可再生能源项目中的部署增加、对中压变压器的偏好上升,以及> 5 MVA至≤ 30 MVA段的强势主导地位,该段在2024年占据47.6%的市场份额,因其容量平衡和灵活性。

- 领先制造商如ABB、施耐德电气、日立能源、通用电气、CG电力与工业解决方案和伊顿专注于技术升级、绝缘创新和区域扩张,以在基础设施和工业需求增长中加强定位。

- 在地区方面,亚太地区在2024年以41.3%的份额领先双绕组浇注树脂变压器市场,其次是欧洲的27.6%和北美的18.4%,而拉丁美洲和中东及非洲则通过基础设施扩张展现出稳定的增长潜力。

市场细分分析:

按额定值:

在双绕组浇注树脂变压器市场中,> 5 MVA至≤ 30 MVA段在2024年占据主导地位,占47.6%的市场份额。这一主导地位受到中压配电网络、工业厂房、商业建筑和城市基础设施项目对可靠、防火和低维护变压器的强劲需求的驱动。该额定范围在容量、效率和安装灵活性之间提供了最佳平衡,使其适用于数据中心、地铁系统和可再生能源变电站。城市电气化的上升、电网现代化计划和油浸变压器的更换进一步加强了对这一细分市场的需求。

- 例如,日立能源的RESIBLOC浇注树脂变压器在中压额定值下提供高达30 MVA的重载工业和基础设施项目,结合了阻燃设计和低维护需求,适用于恶劣环境。

按应用:

按应用划分,工业在双绕组浇注树脂变压器市场中成为主导子细分市场,在2024年占据38.9%的份额。工业设施越来越多地采用浇注树脂变压器,因为它们具有高热稳定性、在危险环境中的增强安全性和最低维护要求。增长受到制造单位、加工厂和需要不间断电力供应的自动化密集型行业扩张的支持。此外,更严格的防火安全法规和对室内安装的偏好增加了采用速度。新兴和发达经济体中工业电气化投资的增加继续巩固这一细分市场的领导地位。

- 例如,Kel 于 2015 年建立了一个 1,350 平方米的半自动化工厂,年产能为 300 MVA,生产干式浇注树脂变压器,专为重工业负载的加工和自动化设置量身定制。

关键增长驱动因素

城市基础设施和电网现代化投资的增加

双绕组浇注树脂变压器市场受益于城市基础设施发展的加速和大规模电网现代化计划。快速城市化增加了对适合室内和地下安装的紧凑型、防火和环保变压器的需求。政府和公用事业公司正在投资升级老化的电气基础设施,以提高效率、可靠性和安全性。浇注树脂变压器通过低维护要求、高过载能力和降低火灾风险来支持这些目标,使其成为全球人口密集的城市环境和智慧城市项目的理想选择。

- 例如,Hammond Power Solutions 向位于曼哈顿的一家全球领先金融公司的总部供应了八台定制的浇注树脂变压器。

工业和商业电力需求的扩张

日益增长的工业化和商业建筑强烈推动了双绕组浇注树脂变压器市场的需求。制造设施、数据中心、医院和商业综合体需要稳定和不间断的电力供应,并具备高安全标准。浇注树脂变压器在恶劣环境中提供优越的热性能、耐湿性和操作可靠性。工业过程的自动化、电气化以及过程工业的产能扩张进一步加速了其采用,特别是在中压配电应用中,操作连续性和安全性至关重要。

- 例如,Hanley Energy 在数据中心部署浇注树脂变压器,其阻燃绝缘和自熄性能降低了火灾风险,并能够在不产生有毒气体风险的情况下靠近负载。

可再生能源系统的日益整合

可再生能源发电的快速扩张显著推动了双绕组浇注树脂变压器市场的增长。太阳能和风能项目越来越多地部署浇注树脂变压器用于升压和配电功能,因为它们具有低火灾风险、环境兼容性和适合室内和狭小安装的特点。分散式可再生能源的电网整合需要可靠且高效的变压器来处理可变负载。支持性的政府政策、能源转型举措和对可再生基础设施的投资不断加强需求。

关键趋势与机遇

向室内和地下变电站安装的转变

双绕组浇注树脂变压器市场的一个显著趋势是对室内和地下变电站的偏好日益增加。空间限制、城市安全法规和美观考虑促使公用事业和开发商采用紧凑型干式变压器。浇注树脂变压器消除了漏油风险并降低了火灾隐患,使其成为封闭环境的理想选择。这一趋势为制造商创造了强大的机遇,以开发具有更高功率密度、降噪功能和先进绝缘技术的节省空间的设计。

- 例如,日立能源的RESIBLOC干式变压器采用玻璃纤维增强环氧树脂绝缘,具有卓越的机械强度和耐湿性,适合用于室内高层建筑和地下安装,如摩天大楼和体育场。

绝缘和热管理的技术进步

绝缘材料和热管理系统的持续进步为双绕组浇注树脂变压器市场带来了关键机遇。制造商正在改进环氧树脂配方、冷却效率和数字监控能力,以提高性能并延长使用寿命。温度和负载监控传感器的集成支持预测性维护和运营优化。这些创新提高了变压器的可靠性,降低了生命周期成本,并吸引了寻求更智能、更高效电力分配解决方案的公用事业和工业用户。

- 例如,SGB-SMIT采用双层绕组技术,在真空下进行环氧树脂浇注,在高压线圈中加入多个冷却通道,以实现均匀的温度分布并降低过热风险。

关键挑战

与油浸式变压器相比的较高初始成本

双绕组浇注树脂变压器市场面临与传统油浸式变压器相比较高的前期成本相关的挑战。先进的绝缘材料、专业的制造工艺和质量控制要求增加了资本支出。价格敏感的客户,特别是在发展中地区,可能会推迟采用,尽管长期运营效益明显。公共基础设施项目和工业设施的预算限制可能限制短期市场渗透,要求制造商强调生命周期成本优势和安全效益。

高容量和户外应用的限制

在非常高容量和极端户外应用中的性能限制对双绕组浇注树脂变压器市场构成挑战。浇注树脂变压器在较高功率等级下面临热量散发限制,可能需要额外的冷却系统。暴露在恶劣天气条件下也可能影响长期性能,除非有足够的外壳保护。这些限制限制了在大型公用事业规模变电站和高压输电网络中的采用,在这些地方,由于更高的负载处理能力,油浸式变压器仍然是首选。

区域分析

亚太地区

2024年,亚太地区在双绕组铸树脂变压器市场中领先,占据了41.3%的市场份额。强劲的增长由快速城市化、扩大的工业基础以及在中国、印度、东南亚和韩国的电力分配基础设施的大规模投资推动。地铁、商业综合体和室内变电站的建设增加了对防火和低维护变压器的需求。此外,积极的可再生能源部署和电网扩展计划支持了采用。政府主导的电气化举措和老化油浸变压器的更换进一步巩固了亚太地区的领导地位。

欧洲

2024年,欧洲在双绕组铸树脂变压器市场中占据了27.6%的市场份额,这得益于严格的防火安全法规和对可持续电力基础设施的强烈重视。在市中心和地下变电站、铁路网络和商业建筑中的广泛采用推动了需求。欧洲的公用事业优先选择环保和无油变压器解决方案以实现脱碳目标。尤其是风能和太阳能的可再生能源整合的增加进一步推动了安装。德国、法国、意大利和北欧国家的电网现代化和老化电气资产的翻新持续支持了稳定的区域增长。

北美

2024年,北美在双绕组铸树脂变压器市场中占据了18.4%的市场份额。需求由电网弹性投资、数据中心扩展以及城市地区室内变电站的日益采用所驱动。公用事业和工业用户越来越倾向于选择铸树脂变压器,因为它们具有安全性、可靠性和低维护性。可再生能源项目、智能电网计划以及商业和机构设施中老化变压器的更换进一步支持了增长。美国在区域需求中占主导地位,得益于基础设施升级和严格的安全合规标准。

拉丁美洲

2024年,拉丁美洲在双绕组铸树脂变压器市场中占据了7.1%的市场份额,这得益于工业活动的扩展和电力分配网络的逐步现代化。巴西、墨西哥和智利等国家投资于可再生能源项目和城市基础设施,支持铸树脂变压器的采用。增长还得益于对商业建筑和室内变电站防火安全的日益关注。尽管价格敏感性仍然是一个限制因素,但对生命周期效益的认识提高和法规对齐增强了长期市场潜力。

中东和非洲

2024年,中东和非洲在双绕组铸树脂变压器市场中占据了5.6%的市场份额。需求由基础设施发展、城市建设以及特别是在海湾国家的可再生能源投资增长所支持。商业综合体、机场和地铁项目中的室内和地下变电站推动了采用。在非洲,电气化计划和电网扩展举措促进了逐步增长。严酷的气候条件增加了对具有增强安全性和可靠性的干式变压器的偏好,支持了稳定的区域采用。

市场细分:

按额定值

- ≤ 5 MVA

- > 5 MVA 至 ≤ 30 MVA

- > 30 MVA

按应用

- 工业

- 市区变电站

- 室内/地下变电站

- 可再生能源发电

- 其他

按地理区域

竞争格局

ABB、施耐德电气、日立能源、通用电气、CG Power & Industrial Solutions、伊顿、巴拉特重型电气有限公司、富士电机有限公司、SGB SMIT 和 Raychem RPG 私人有限公司引领双绕组树脂浇注变压器市场。市场竞争从中等到高度不等,受技术创新、产品可靠性和全球服务能力驱动。主要参与者专注于扩展中压产品组合、提高热性能和增强防火安全特性,以满足城市和工业需求。通过在制造能力、区域扩展和数字监控集成方面的战略投资,增强竞争地位。公司还强调遵守国际效率和安全标准,以确保公用事业和基础设施合同。与公用事业公司、可再生能源开发商和EPC公司的合作支持市场渗透,而售后服务和生命周期成本优化仍然是竞争性投标环境中的关键差异化因素。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 施耐德电气

- CG 电力与工业解决方案

- 日立能源

- Raychem RPG 私人有限公司

- 伊顿

- SGB SMIT

- 巴拉特重型电气有限公司

- 富士电机有限公司

- 通用电气

- ABB

近期发展

- 2025年11月,Tesla Transformadores 在麦德林的第十一届FISE 2025展会上推出了1.1 kV系列的树脂浇注变压器。

- 2025年5月,GE Vernova 宣布接到订单,将向印度的POWERGRID供应70多台超高压变压器和并联电抗器,以支持可再生能源走廊,并在其瓦多达拉工厂进行制造。

- 2024年5月,Sudhir Power Limited 推出了其高达4 MVA、33 kV等级的树脂浇注变压器,强调安全性和可靠性。

报告覆盖范围

研究报告基于评级、应用和地理位置提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 双绕组树脂浇注变压器市场将继续受益于城市电力基础设施和电网现代化计划的持续投资。

- 室内和地下变电站的增加采用将推动对防火和无油变压器解决方案的需求。

- 工业电气化和数据中心的扩展将加强中压变压器的需求。

- 可再生能源的整合将加速树脂浇注变压器在太阳能和风能设施中的部署。

- 绝缘材料的技术进步将提升热性能和运行效率。

- 数字监控和智能诊断将在预测性维护和可靠性改进中变得更加重要。

- 更严格的防火和环境法规将支持更换传统的油浸式变压器。

- 紧凑和高功率密度设计将在空间受限的城市环境中获得更高的采用率。

- 新兴经济体将通过电气化和基础设施发展创造新的增长机会。

- 随着制造商专注于创新、本地化和生命周期成本优化,竞争强度将增加。