Обзор рынка

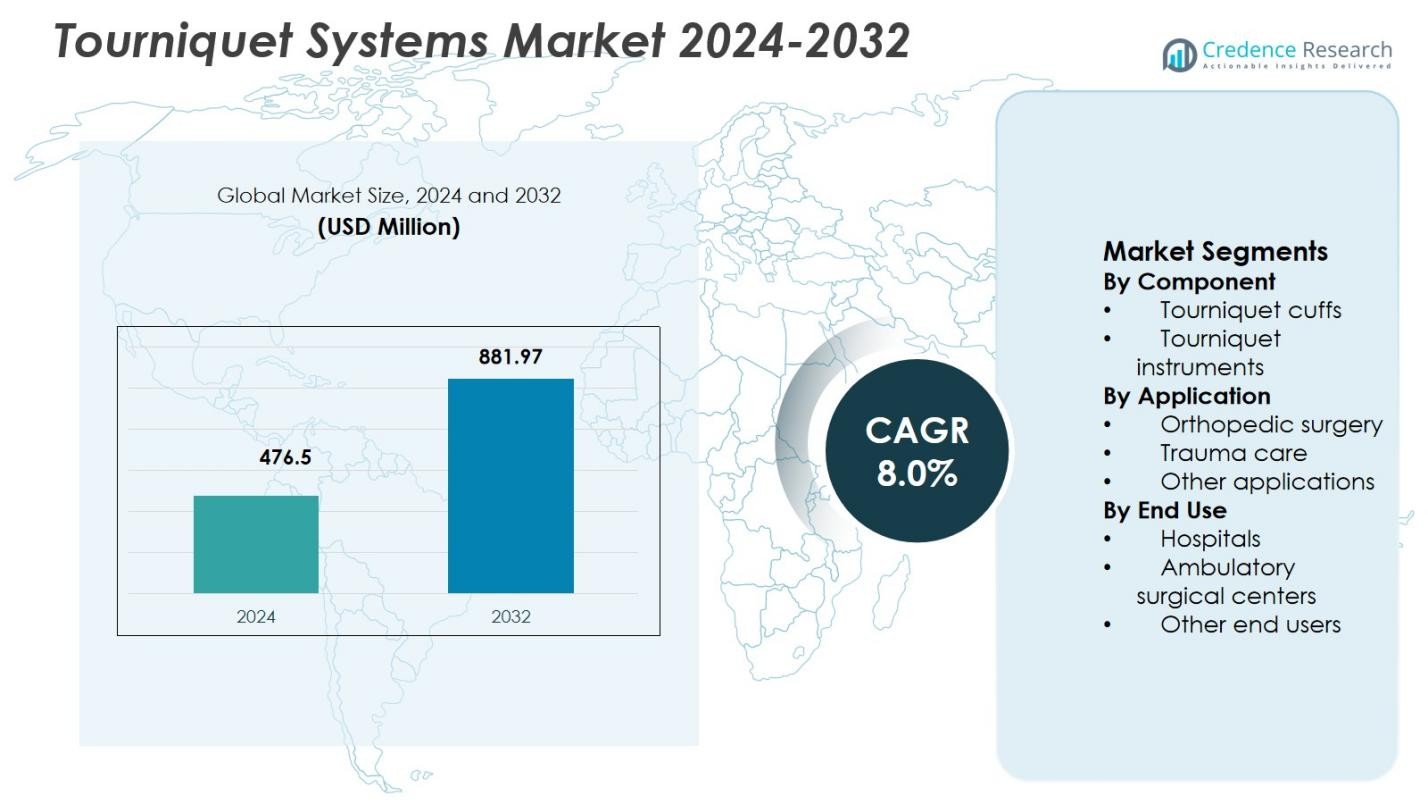

Размер рынка систем жгутов был оценен в 476,5 миллионов долларов США в 2024 году и, как ожидается, достигнет 881,97 миллионов долларов США к 2032 году, расширяясь с CAGR 8,0% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка систем жгутов 2024 |

476,5 миллионов долларов США |

| Рынок систем жгутов, CAGR |

8,0% |

| Размер рынка систем жгутов 2032 |

881,97 миллионов долларов США |

Рынок систем жгутов формируется присутствием известных производителей медицинских устройств и специализированных поставщиков травматологической помощи, включая Stryker, Delfi Medical Innovations, SAM Medical, Pyng Medical, Anetic Aid, C.A.T Resources, Hammarplast Medical, OHK Medical Devices, Huaxin и Riester. Эти игроки сосредоточены на расширении портфелей автоматизированных и пневматических жгутов, улучшении функций безопасности и увеличении использования одноразовых манжет в хирургических и экстренных условиях. Прочные отношения с больницами, амбулаторными хирургическими центрами и службами экстренной медицинской помощи поддерживают устойчивый спрос. Северная Америка лидирует на рынке с долей 38,6%, обусловленной высоким объемом хирургических вмешательств, развитой инфраструктурой травматологической помощи и активным внедрением технологически продвинутых систем жгутов, за ней следуют Европа и Азиатско-Тихоокеанский регион с растущими объемами процедур и инвестициями в здравоохранение.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок систем жгутов был оценен в 476,5 миллионов долларов США в 2024 году и прогнозируется, что он будет расти с CAGR 8,0% в течение прогнозируемого периода, обусловленного ростом спроса на хирургическую и травматологическую помощь по всему миру.

- Рост рынка обусловлен увеличением количества ортопедических и травматологических процедур, расширением экстренных медицинских услуг и более широким использованием систем жгутов для эффективного контроля кровотечений в больницах и предгоспитальных условиях.

- Ключевой тенденцией на рынке является переход к автоматизированным и одноразовым системам жгутов, при этом манжеты жгутов лидируют в сегменте компонентов с долей 62,4% из-за высокой частоты замены и требований к контролю инфекций.

- Структура рынка определяется стратегиями, ориентированными на инновации, улучшением безопасности продукции и более широким внедрением в больницах, которые доминируют в конечном использовании с долей 1%, в то время как чувствительность к затратам остается сдерживающим фактором на развивающихся рынках.

- Регионально Северная Америка лидирует с долей 38,6%, за ней следует Европа с 4% и Азиатско-Тихоокеанский регион с 23,1%, поддерживаемые развитой инфраструктурой здравоохранения, ростом объемов хирургических вмешательств и расширением доступа к передовым медицинским технологиям.

Анализ сегментации рынка:

По компонентам:

Рынок турникетных систем по компонентам возглавляют манжеты для турникетов, которые составили 62,4% рыночной доли в 2024 году. Их доминирование обусловлено высокой частотой замены, требованиями прямого контакта с пациентом и постоянными инновациями в области пневматических, одноразовых и манжет, предназначенных для конкретных конечностей. Больницы и хирургические центры отдают предпочтение усовершенствованным манжетам с улучшенным распределением давления, сниженным риском повреждения нервов и совместимостью с автоматизированными турникетными инструментами. Растущее использование одноразовых и не содержащих латекса манжет для предотвращения перекрестного заражения дополнительно укрепляет спрос, в то время как увеличение объемов хирургических операций по всему миру поддерживает стабильные циклы закупок манжет для турникетов.

- Например, манжеты турникетов A.T.S. компании Zimmer Biomet выпускаются в стерильных, одноразовых версиях с одним и двумя портами, предназначенных для операций на конечностях для минимизации потери крови. Эти манжеты оснащены защитными чехлами, которые защищают мягкие ткани и удерживают шланги вдали от хирургического поля, поддерживая совместимость с регуляторами A.T.S.

По применению:

По применению, ортопедическая хирургия доминировала на рынке турникетных систем с долей 54,7% в 2024 году. Лидерство сегмента поддерживается высоким объемом операций по замене суставов, фиксации травм и лечению спортивных травм, требующих контролируемого кровотока для улучшения видимости во время операции. Увеличение распространенности остеоартрита, дорожно-транспортных происшествий и возрастных заболеваний опорно-двигательного аппарата продолжает стимулировать объемы ортопедических операций. Кроме того, ортопедические хирурги все чаще полагаются на точные, автоматизированные турникетные системы для минимизации потери крови и сокращения времени операции, что укрепляет сильную и устойчивую рыночную позицию сегмента.

- Например, система SmartPump Tourniquet System компании Stryker использует технологию EvenAIRe в манжетах Color Cuff для обеспечения окклюзии при минимально эффективном давлении. Этот подход минимизирует риски, связанные с высоким давлением во время ортопедических операций на конечностях, таких как артропластика коленного сустава.

По конечному использованию:

С точки зрения конечного использования, больницы занимали наибольшую долю в 68,1% на рынке турникетных систем в 2024 году. Это доминирование обусловлено высоким объемом хирургических операций в больницах, наличием специализированных ортопедических и травматологических отделений, а также большими капитальными бюджетами на передовые турникетные инструменты. Больницы также управляют значительной долей экстренных травматологических случаев, где критически важно быстрое контролирование кровотечения. Наличие обученного хирургического персонала, строгие протоколы безопасности пациентов и более высокая степень внедрения автоматизированных и пневматических систем дополнительно поддерживают больницы как основной сегмент конечного использования.

Ключевые факторы роста

Увеличение объемов хирургических и травматологических процедур

Рынок турникетных систем в первую очередь обусловлен увеличением числа хирургических и травматологических процедур, проводимых по всему миру. Растущее количество ортопедических вмешательств, включая замену суставов, ремонт переломов и лечение спортивных травм, требует точного контроля кровотока для улучшения видимости во время операции и снижения потери крови. Кроме того, увеличение числа дорожно-транспортных происшествий и экстренных травматологических случаев увеличивает использование турникетов в условиях острой помощи и до госпитализации. Больницы и травматологические центры все чаще интегрируют турникетные системы в стандартные хирургические протоколы, поддерживая стабильный спрос как на плановые, так и на экстренные процедуры.

- Например, турникет для экстренной помощи и военных нужд (EMT) от Delfi Medical Innovations использует широкую пневматическую конструкцию, чтобы полностью остановить артериальный кровоток в верхних и нижних конечностях во время предгоспитального реагирования на травмы.

Расширение служб экстренной медицинской помощи и военной медицины

Расширяющаяся роль служб экстренной медицинской помощи и систем военной медицины значительно способствует росту рынка. Быстрое контроль кровотечения стал критически важным компонентом руководств по реагированию на травмы, что приводит к широкому использованию турникетов в машинах скорой помощи, медицинских наборах на поле боя и подразделениях реагирования на катастрофы. Государственные инвестиции в программы готовности к чрезвычайным ситуациям и ухода за боевыми ранениями поддерживают закупку надежных систем турникетов. Доказанная клиническая эффективность в снижении предотвратимых смертей от потери крови дополнительно ускоряет внедрение как в гражданской, так и в оборонной медицинской среде.

- Например, турникет для боевого применения (CAT) от North American Rescue, введенный в эксплуатацию армией США в 2005 году, достиг 100% эффективности в окклюзии дистального артериального потока по оценкам Института хирургических исследований армии США.

Достижения в технологии турникетов и функции безопасности

Технологические достижения в системах турникетов продолжают укреплять рост рынка. Производители сосредотачиваются на автоматизированных и пневматических системах, оснащенных мониторингом давления в реальном времени, сигнализацией и контролем, специфичным для конечностей, чтобы повысить безопасность пациентов. Эти инновации снижают риск повреждения нервов и ишемических осложнений, улучшая эффективность процедур. Улучшенные материалы, эргономичный дизайн и совместимость с современными хирургическими процессами повышают уверенность клиницистов, поддерживая более широкое внедрение в больницах и амбулаторных хирургических центрах.

Ключевые тенденции и возможности

Растущее использование одноразовых манжет для турникетов

Ключевой тенденцией на рынке систем турникетов является увеличение использования одноразовых манжет для турникетов. Поставщики медицинских услуг подчеркивают контроль инфекций, снижение перекрестного загрязнения и соблюдение строгих стандартов стерилизации. Одноразовые манжеты устраняют время на повторную обработку и обеспечивают стабильную производительность в ходе процедур. Эта тенденция создает возможности для производителей, предлагающих экономически эффективные, не содержащие латекса и экологически безопасные одноразовые решения, которые соответствуют развивающимся протоколам безопасности больниц.

- Например, одноразовая манжета для турникета от VBM Medical является стерильным, одноразовым вариантом, идеальным для загрязненных процедур, чтобы предотвратить внутрибольничные инфекции. Манжета имеет прямую форму для небольших или средних верхних конечностей и контурную форму для нижних конических конечностей, с цветовой кодировкой размеров для легкого выбора.

Растущий спрос со стороны амбулаторных хирургических центров

Амбулаторные хирургические центры представляют собой значительную возможность для роста, поскольку амбулаторные и малоинвазивные процедуры расширяются по всему миру. Эти учреждения предпочитают компактные, портативные и простые в использовании системы турникетов, которые поддерживают высокий оборот пациентов. Переход к операциям в тот же день увеличивает спрос на автоматизированные и эффективные инструменты турникетов. Производители, которые разрабатывают решения специально для амбулаторных условий, сосредотачиваясь на надежности и оптимизации рабочего процесса, находятся в выгодном положении для захвата дополнительного роста рынка.

- Например, система турникетов SmartPump от Stryker включает встроенные проверки безопасности и интуитивно понятные элементы управления, адаптированные для эффективного использования в амбулаторных условиях. Она обеспечивает точную регулировку давления для поддержки малоинвазивных процедур на конечностях с минимальным нарушением рабочего процесса.

Ключевые проблемы

Риск клинических осложнений, связанных с турникетами

Клинические осложнения, связанные с турникетами, представляют значительную проблему для роста рынка. Неправильное применение или длительное использование могут вызвать повреждение нервов, травмы мышц, ишемию и послеоперационный дискомфорт. Эти риски требуют строгого соблюдения инструкций по использованию и повышения уровня подготовки персонала, что может ограничить внедрение в определенных клинических сценариях. Медицинские работники остаются осторожными, что стимулирует спрос на усовершенствованные функции безопасности и технологии непрерывного мониторинга.

Ограничения по стоимости и бюджетные ограничения

Ограничения по стоимости среди медицинских учреждений представляют еще одну серьезную проблему для рынка систем турникетов. Продвинутые автоматизированные системы турникетов требуют больших капитальных вложений, что может ограничить их внедрение в небольших больницах и развивающихся экономиках. Бюджетные ограничения часто отдают предпочтение базовым или многоразовым решениям перед премиальными технологиями. Кроме того, ограничения на возмещение расходов на хирургические расходные материалы влияют на решения о закупках, требуя от производителей балансировать между инновациями и доступностью, чтобы обеспечить более широкое проникновение на рынок.

Региональный анализ

Северная Америка

Северная Америка занимала 38,6% доли рынка в 2024 году, лидируя на рынке систем турникетов благодаря высоким объемам хирургических вмешательств, развитой инфраструктуре травматологической помощи и сильному внедрению автоматизированных технологий турникетов. Регион выигрывает от высокого уровня ортопедических операций, включая замену суставов и процедуры при спортивных травмах, а также от хорошо развитой сети служб экстренной медицинской помощи. Широкое использование турникетов в больницах, амбулаторных хирургических центрах и до госпитальной травматологической помощи поддерживает устойчивый спрос. Сильные рамки возмещения, наличие крупных производителей и постоянные инновации в продуктах дополнительно укрепляют лидерские позиции Северной Америки.

Европа

Европа занимала 27,4% доли рынка в 2024 году, поддерживаемая хорошо развитой системой здравоохранения и растущим вниманием к хирургической безопасности и управлению кровопотерями. Увеличение числа ортопедических процедур, вызванное старением населения и растущей распространенностью заболеваний опорно-двигательного аппарата, значительно способствует спросу. Европейские больницы подчеркивают соблюдение строгих клинических руководств, что способствует внедрению высококачественных пневматических и одноразовых систем турникетов. Государственная инфраструктура здравоохранения, сильные возможности реагирования на травмы и увеличение числа амбулаторных хирургических процедур дополнительно поддерживают стабильный рост рынка в крупных странах региона.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 23,1% доли рынка в 2024 году, став самым быстрорастущим региональным рынком для систем жгутов. Быстрый рост объема хирургических операций, расширение инфраструктуры больниц и увеличение расходов на здравоохранение стимулируют спрос в Китае, Индии и Юго-Восточной Азии. Увеличение числа дорожно-транспортных происшествий и случаев травм дополнительно ускоряет внедрение в экстренных и догоспитальных условиях. Растущая осведомленность о современных хирургических инструментах, улучшение доступа к медицинским услугам и расширение медицинского туризма поддерживают расширение рынка. Местное производство и экономически эффективные предложения продукции также способствуют более широкому проникновению в государственные и частные медицинские учреждения.

Латинская Америка

Латинская Америка составила 6,5% доли рынка в 2024 году, чему способствовали постепенные улучшения в инфраструктуре здравоохранения и расширение доступа к хирургической помощи. Рост ортопедических и травматологических процедур, особенно в городских больницах, стимулирует внедрение систем жгутов. Государственные инвестиции в службы экстренной помощи и увеличение участия частного сектора в здравоохранении поддерживают рост рынка. Однако чувствительность к стоимости влияет на решения о закупках, что приводит к более широкому использованию базовых и многоразовых решений для жгутов. Растущая осведомленность о безопасности хирургических операций и контроле кровопотерь продолжает укреплять спрос в ключевых странах региона.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представил 4,4% доли рынка в 2024 году, что обусловлено расширением больничных мощностей и увеличением внимания к травматологии и экстренной помощи. Растущие инвестиции в инфраструктуру здравоохранения в странах Персидского залива поддерживают внедрение передовых систем жгутов. В Африке спрос обусловлен потребностями в экстренной травматологической помощи и улучшением доступа к хирургическим услугам. Хотя бюджетные ограничения ограничивают проникновение премиальных технологий, растущая осведомленность о контроле кровотечений и инициативы правительства в области здравоохранения способствуют постепенному росту рынка в регионе.

Сегментация рынка:

По компонентам

- Манжеты для жгутов

- Инструменты для жгутов

По применению

- Ортопедическая хирургия

- Травматологическая помощь

- Другие применения

По конечному использованию

- Больницы

- Амбулаторные хирургические центры

- Другие конечные пользователи

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок систем жгутов включает как известных производителей медицинских устройств, так и специализированные компании по оказанию травматологической помощи, среди ключевых игроков — Stryker, Delfi Medical Innovations, SAM Medical, Pyng Medical, Anetic Aid, C.A.T Resources, Hammarplast Medical, OHK Medical Devices, Huaxin и Riester. Эти компании конкурируют через инновации в продуктах, широту ассортимента и сильную клиническую валидацию. Участники рынка сосредоточены на развитии автоматизированных и пневматических систем жгутов с улучшенным контролем давления, сигналами безопасности и одноразовыми манжетами для удовлетворения меняющихся требований хирургической и экстренной помощи. Стратегические партнерства с больницами, военными агентствами и службами экстренной медицинской помощи укрепляют охват дистрибуции и долгосрочные контракты. Постоянные инвестиции в исследования и разработки, соблюдение нормативных требований и программы обучения клиницистов позволяют игрокам дифференцировать предложения, поддерживая высокие стандарты безопасности. Конкурентное позиционирование все больше зависит от баланса технологической изощренности и экономической эффективности для удовлетворения потребностей как премиальных медицинских учреждений, так и чувствительных к цене рынков по всему миру.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В сентябре 2025 года компания SAM Medical расширила свой продуктовый портфель, приобретя TyTek Medical, ведущего поставщика игл для декомпрессии грудной клетки, укрепив свои предложения в области экстренной медицинской помощи и улучшив свои возможности в области травматологии.

- В мае 2024 года компания Tri-Tech Forensics Inc. приобрела SAM Medical, расширив свой портфель устройств для экстренной медицинской помощи и укрепив свои позиции на рынке манжет для жгутов.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Применение автоматизированных и цифровых систем контроля жгутов увеличится в хирургических и травматологических условиях.

- Спрос на одноразовые и одноразовые манжеты для жгутов возрастет из-за более строгих протоколов контроля инфекций.

- Больницы продолжат лидировать в использовании, поддерживаемые ростом объемов ортопедических и травматологических процедур.

- Амбулаторные хирургические центры расширят применение компактных и простых в использовании решений для жгутов.

- Интеграция функций безопасности, таких как датчики давления и системы сигнализации, станет стандартной практикой.

- Службы экстренной медицинской помощи увеличат развертывание жгутов для контроля кровотечений до госпитализации.

- Применение в военных и чрезвычайных ситуациях останется стабильным источником долгосрочного спроса.

- Производители сосредоточатся на улучшении комфорта пациентов и снижении осложнений, связанных с жгутами.

- Оптимизированные по стоимости продуктовые предложения поддержат более широкое проникновение на развивающиеся рынки здравоохранения.

- Регуляторный акцент на безопасности пациентов и клинической эффективности будет формировать стратегии разработки продуктов.