Обзор рынка

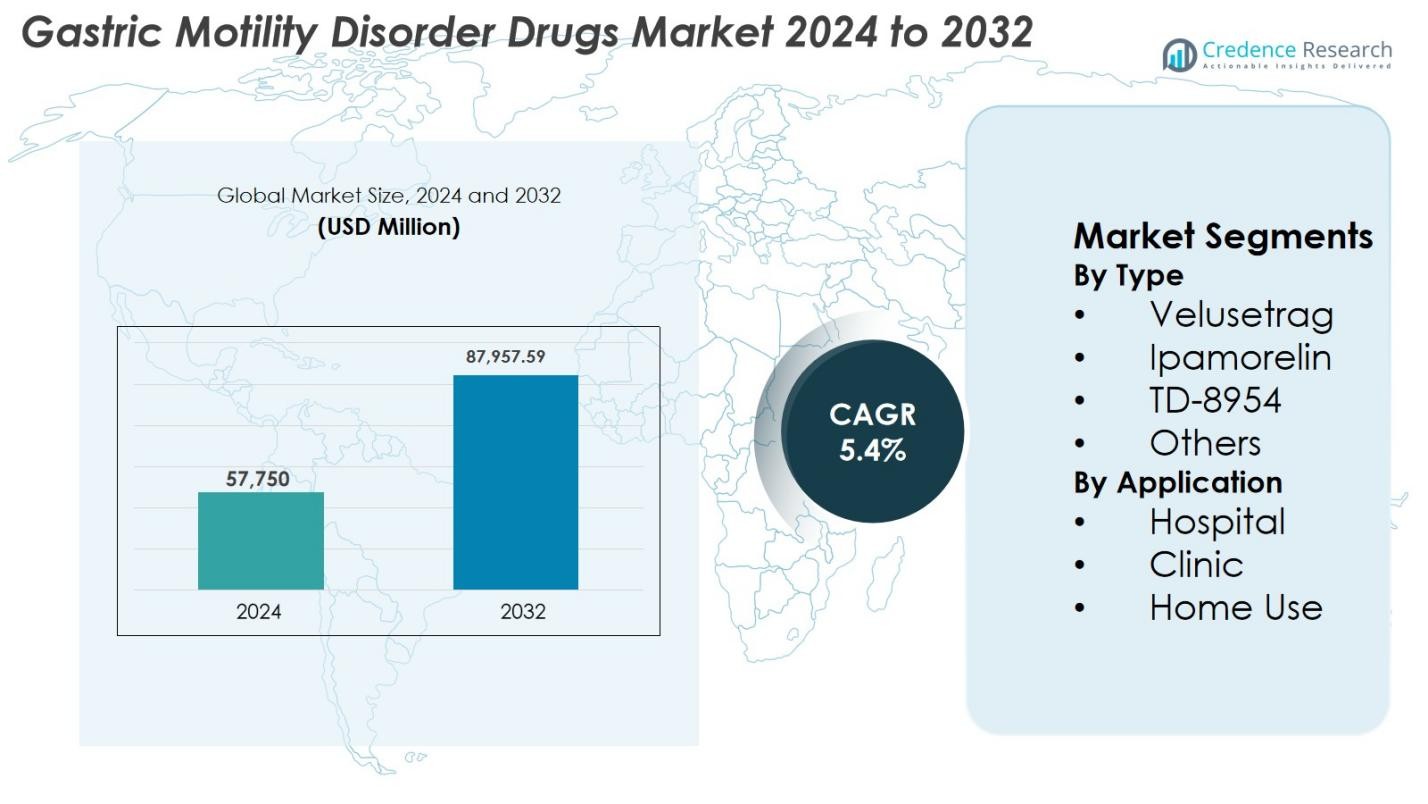

Размер рынка лекарств для лечения нарушений моторики желудка оценивался в 57 750 миллионов долларов США в 2024 году и, как ожидается, достигнет 87 957,59 миллионов долларов США к 2032 году при среднегодовом темпе роста (CAGR) 5,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лекарств для лечения нарушений моторики желудка 2024 |

57 750 миллионов долларов США |

| Рынок лекарств для лечения нарушений моторики желудка, CAGR |

5,4% |

| Размер рынка лекарств для лечения нарушений моторики желудка 2032 |

87 957,59 миллионов долларов США |

Рынок лекарств для лечения нарушений моторики желудка формируется ведущими фармацевтическими компаниями, включая Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited и Pfizer Inc., которые активно развивают прокинетические терапии и расширяют глобальный доступ. Северная Америка доминирует на рынке с долей 38,6% в 2024 году, что обусловлено сильными диагностическими возможностями, высокой распространенностью заболеваний и быстрым внедрением агонистов 5-HT4 нового поколения. Европа следует с долей 29,4%, поддерживаемой развитой инфраструктурой здравоохранения, благоприятной политикой возмещения и широким клиническим внедрением новых препаратов, улучшающих моторику.

Информация о рынке

Информация о рынке

- Рынок лекарств для лечения нарушений моторики желудка достиг 57 750 миллионов долларов США в 2024 году и будет расти при CAGR 5,4%, чтобы достичь 87 957,59 миллионов долларов США к 2032 году.

- Рост рынка обусловлен увеличением распространенности гастропареза и функциональных расстройств ЖКТ, увеличением числа диагнозов и внедрением передовых прокинетических терапий, включая велусетраг, который возглавил сегмент типов с долей 41,8%.

- Ключевые тенденции включают сильный импульс НИОКР в области агонистов 5-HT4 нового поколения, расширение цифровых инструментов мониторинга ЖКТ и растущие коллаборации в области разработки между фармацевтическими компаниями и исследовательскими институтами.

- Крупные игроки, такие как Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon, AbbVie, AstraZeneca, Salix Pharmaceuticals, Takeda и Pfizer, укрепляют рынок через инновации, целевые формулы и стратегическое расширение.

- Регионально Северная Америка лидирует с долей 38,6%, за ней следует Европа с 29,4% и Азиатско-Тихоокеанский регион с 22,8%, в то время как больницы доминировали в сегменте применения с долей 52,6%, поддерживаемой сильными диагностическими возможностями и доступностью специалистов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка

По типу

Рынок препаратов для лечения нарушений моторики желудка по типу возглавляет Велусетраг, на долю которого приходится 41,8% сегмента в 2024 году. Его доминирование обусловлено высокой прокинетической эффективностью, благоприятным профилем безопасности и продолжающимся клиническим прогрессом, поддерживающим его использование при хроническом гастропарезе. Ипаморелин и TD-8954 также демонстрируют растущее применение благодаря их специфической активности на рецепторы и снижению побочных эффектов, в то время как категория «Другие» включает новые агенты на ранних стадиях клинических испытаний. Растущий спрос на целевые терапии, увеличение диагностики нарушений моторики желудочно-кишечного тракта и более широкое признание врачами новых агонистов 5-HT4 продолжают стимулировать расширение сегмента.

- Например, TD-8954 от Theravance демонстрирует высокую селективность к рецептору 5-HT4, повышая уровень cAMP в человеческих клетках (pEC50=9.3) и вызывая сокращение препаратов толстой кишки морской свинки (pEC50=8.6). Он стимулирует моторику ЖКТ у разных видов, поддерживая прокинетический потенциал без побочных эффектов.

По применению

Сегмент применения доминирует в больницах, занимая 52,6% доли рынка в 2024 году, что обусловлено увеличением числа пациентов, требующих продвинутой диагностической оценки, контролируемого введения препаратов и управления тяжелыми состояниями моторики желудка. Клиники следуют с сильным принятием рецептурных прокинетических терапий для легких и умеренных случаев, в то время как использование на дому продолжает расширяться благодаря увеличению доступности оральных форм и улучшенным инструментам для соблюдения лечения. Сегмент выигрывает от растущей осведомленности о гастропарезе, улучшенных структур возмещения и интеграции специализированных гастроэнтерологических отделений в крупных медицинских учреждениях.

- Например, в декабре 2024 года Evoke Pharma подчеркнула, что ее продукт в виде назального спрея GIMOTI снижает количество госпитализаций, обращений в отделения неотложной помощи и визитов в офис по сравнению с оральным метоклопрамидом, демонстрируя, как уход на базе больниц может перейти к менее инвазивным, совместимым с амбулаторным или домашним использованием формам.

Ключевые факторы роста

Рост распространенности гастропареза и функциональных нарушений ЖКТ

Растущая глобальная заболеваемость гастропарезом, функциональной диспепсией и хроническими нарушениями моторики желудочно-кишечного тракта остается основным двигателем рынка препаратов для лечения нарушений моторики желудка. Увеличение случаев диабета, ожирения и неврологических состояний значительно повышает риск задержки опорожнения желудка, расширяя пул пациентов, требующих долгосрочной фармакологической терапии. Улучшенная точность диагностики благодаря передовым методам визуализации и тестированию моторики также способствует более высоким показателям выявления. По мере повышения осведомленности среди врачей и пациентов все больше людей обращаются за медицинской помощью раньше, ускоряя объемы рецептов. Хронический характер большинства состояний моторики желудка также поддерживает повторяющийся спрос на препараты, в то время как постоянные неудовлетворенные потребности в контроле симптомов укрепляют принятие новых прокинетических агентов.

- Например, компания voke Pharma сообщила о возросшем клиническом использовании GIMOTI® (метоклопрамид в виде назального спрея), что обусловлено повышенной осведомленностью о диабетическом гастропарезе и растущим предпочтением врачей к неоральным методам доставки у пациентов с нарушенной эвакуацией желудка.

Прогресс в разработке прокинетических препаратов и новые механизмы действия

Постоянные инновации в области НИОКР, особенно в отношении агонистов 5-HT4 нового поколения, агонистов рецепторов грелина и терапий на основе мотилина, способствуют значительному росту рынка. Компании переходят к высокоселективным молекулам, таким как велусетраг и TD-8954, которые улучшают эвакуацию желудка с меньшими сердечно-сосудистыми рисками по сравнению с более ранними прокинетиками. Обширные клинические испытания подтверждают новые механизмы, направленные на улучшение нейромышечной координации и снижение гиперчувствительности, что обеспечивает лучшие долгосрочные результаты. Инвестиции фармацевтических компаний в формулы, нацеленные на кишечник, биопрепараты и подходы к прецизионному лечению расширяют терапевтический потенциал. Регуляторные стимулы, поддерживающие прорывные терапии и усовершенствованные оральные формы, также улучшают приверженность, укрепляя общий рост использования инновационных агентов.

- Например, компания Takeda продвинула TD-8954 через клиническую разработку, с опубликованными данными, подтверждающими его мощную, селективную активность 5-HT4 и сниженный профиль сердечного риска по сравнению с более ранними агентами, такими как цизаприд.

Расширение доступа к здравоохранению и рост применения лечения на развивающихся рынках

Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке демонстрируют значительный потенциал роста благодаря расширению инфраструктуры здравоохранения, росту располагаемых доходов и более широкому проникновению страхования. Увеличенные инвестиции в гастроэнтерологические услуги и улучшенный доступ к передовой диагностике позволяют более раннее выявление и лечение нарушений моторики. Урбанизация и изменения образа жизни способствуют более высоким показателям метаболических заболеваний, увеличивая осложнения моторики желудка. Программы повышения осведомленности, инициированные правительством, улучшенные системы возмещения и доступность недорогих дженериков ускоряют внедрение лечения. Укрепление фармацевтических дистрибьюторских сетей и местных производственных мощностей также поддерживает более широкий доступ, укрепляя долгосрочное расширение рынка.

Ключевые тенденции и возможности

Растущий акцент на персонализированные гастроэнтерологические терапии и цифровые инструменты мониторинга

Основной тенденцией, формирующей рынок, является переход к персонализированному гастроэнтерологическому уходу, поддерживаемому цифровыми инструментами здравоохранения. Достижения в области геномики, анализа микробиома и диагностики на основе биомаркеров позволяют врачам адаптировать прокинетические терапии к индивидуальным симптомам и путям заболевания. Умные цифровые платформы, включая носимые трекеры моторики, мобильные приложения для регистрации симптомов и подключенные системы приверженности, улучшают мониторинг в реальном времени и повышают точность лечения. Фармацевтические компании все чаще интегрируют системы поддержки принятия решений на основе ИИ, которые помогают корректировать дозировку, прогнозировать обострения симптомов и оптимизировать вовлеченность пациентов. Эти инновации улучшают результаты лечения, снижают вариабельность и поддерживают модели ухода за ЖКТ, основанные на технологиях, с высоким долгосрочным потенциалом.

- Например, Medtronic расширила клиническое использование своей платформы GI Genius™ с поддержкой ИИ, повышая точность диагностики в гастроэнтерологии и поддерживая персонализацию терапевтических решений на основе данных.

Сильный прогресс в разработке и расширение стратегических сотрудничеств

Быстрый прогресс в клинических разработках и увеличение сотрудничества между производителями, исследовательскими институтами и биотехнологическими компаниями создают значительные возможности. Ожидается, что кандидаты на поздних стадиях, демонстрирующие улучшенное восстановление моторики и более безопасные профили, переопределят стандарты лечения. Стратегические альянсы, лицензионные сделки и соглашения о совместной разработке позволяют компаниям получать доступ к новым технологиям, ускорять клинические программы и укреплять стратегии коммерциализации. Регулирующие органы все чаще отдают приоритет терапии, направленной на хронический гастропарез и тяжелые желудочно-кишечные расстройства, предлагая ускоренные пути рассмотрения. По мере расширения глобальных коммерческих партнерств, недавно одобренные терапии получают более широкое проникновение на рынок и укрепляют рост, основанный на инновациях.

- Например, Evoke Pharma сотрудничала с Eversana для улучшения коммерциализации GIMOTI® в США, иллюстрируя, как стратегические альянсы улучшают проникновение на рынок для недавно доступных терапий гастропареза.

Ключевые вызовы

Ограниченная эффективность лечения и проблемы безопасности существующих прокинетических агентов

Несмотря на продолжающиеся инновации, многие существующие прокинетические препараты продолжают сталкиваться с ограничениями, связанными с эффективностью и безопасностью. Ранние классы препаратов, такие как антагонисты дофамина, вызывают неврологические побочные эффекты, в то время как агонисты 5-HT4 первого поколения сталкивались с сердечно-сосудистыми рисками, которые и сегодня вызывают осторожность у клиницистов. Многие пациенты испытывают переменные реакции, что приводит к длительным корректировкам лечения и субоптимальному облегчению симптомов. Отсутствие универсально эффективных вариантов для умеренного и тяжелого гастропареза отражает продолжающуюся неудовлетворенную потребность. Регуляторное внимание к безопасности сердечно-сосудистой системы и долгосрочной переносимости дополнительно влияет на принятие. Решение этих проблем требует улучшенных клинических данных, разработки молекул следующего поколения и надежной фармаконадзора для укрепления уверенности пациентов и клиницистов.

Высокие затраты на клиническую разработку и сложность регулирования, влияющие на одобрения

Разработка лекарств для нарушений желудочной моторики остается дорогостоящей из-за длительных сроков испытаний, сложных критериев оценки симптомов и необходимости специализированного тестирования моторики. Набор подходящих групп пациентов, особенно для тяжелых или рефрактерных состояний, увеличивает сложность и расходы на испытания. Регулирующие органы требуют обширных оценок безопасности сердечно-сосудистой системы и данных о долгосрочных результатах, что увеличивает сроки одобрения. Вариативность в региональных регуляторных руководствах добавляет дополнительную сложность к многонациональным исследованиям. Мелкие биотехнологические компании часто сталкиваются с проблемами финансирования, которые задерживают продвижение перспективных молекул. Эти факторы в совокупности замедляют одобрение новых терапий, продлевают зависимость от старых методов лечения и создают финансовые и операционные барьеры для выхода на рынок.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке препаратов для лечения нарушений моторики желудка с долей 38,6% в 2024 году, что обусловлено высокой распространенностью гастропареза, нарушений моторики, связанных с диабетом, и активным внедрением передовых прокинетических терапий. Регион выигрывает от хорошо развитой диагностической инфраструктуры, сильных систем возмещения и обширных клинических исследований, поддерживающих разработку препаратов следующего поколения. Растущая осведомленность среди гастроэнтерологов, увеличение частоты скрининга пациентов и наличие специализированных центров ухода дополнительно ускоряют спрос. Инвестиции в фармацевтику, быстрое внедрение инновационных агонистов 5-HT4 и сильная регуляторная поддержка прорывных терапий продолжают укреплять доминирующее положение Северной Америки на мировом рынке.

Европа

Европа занимает 29,4% рынка препаратов для лечения нарушений моторики желудка в 2024 году, что поддерживается растущей нагрузкой на желудочно-кишечные расстройства и активным клиническим внедрением велусетрага и других новых терапий. Продвинутая инфраструктура здравоохранения региона, широкий доступ к диагностике и хорошо развитые сети гастроэнтерологии способствуют раннему выявлению и началу лечения. Благоприятные политики возмещения расходов в Западной Европе, в сочетании с увеличением программ повышения осведомленности пациентов, способствуют внедрению терапии. Продолжающиеся исследовательские сотрудничества между фармацевтическими компаниями и академическими учреждениями продолжают стимулировать инновации, в то время как растет спрос на более безопасные и лучше переносимые прокинетические агенты, укрепляя общее присутствие Европы на рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 22,8% рынка в 2024 году и представляет собой самый быстрорастущий регион благодаря расширению доступа к здравоохранению, увеличению распространенности метаболических заболеваний и росту осведомленности о хронических нарушениях моторики желудка. Быстрая урбанизация, изменение пищевых привычек и высокие показатели диабета значительно способствуют увеличению объемов пациентов. Усилия правительств по укреплению гастроэнтерологических услуг, наряду с увеличением использования доступных дженериков и регионально-специфических формуляций, ускоряют внедрение лечения. Фармацевтические компании расширяют партнерства, дистрибьюторские сети и местное производство для удовлетворения растущего спроса. Эти факторы в совокупности позиционируют Азиатско-Тихоокеанский регион как ключевой двигатель роста мирового рынка.

Латинская Америка

Латинская Америка занимает 6,7% рынка препаратов для лечения нарушений моторики желудка в 2024 году, что поддерживается улучшением инфраструктуры здравоохранения, увеличением диагностики желудочно-кишечных расстройств и растущим вниманием к расширению гастроэнтерологических услуг. Растущая заболеваемость диабетом и ожирением способствует более высокой распространенности гастропареза, стимулируя спрос на препараты. Такие страны, как Бразилия и Мексика, лидируют в региональном росте благодаря более сильным больничным сетям и более широкому доступу к рецептурным прокинетикам. Хотя системы возмещения остаются неравномерными, расширение доступности экономически эффективных дженериков и целевых кампаний повышения осведомленности способствует внедрению лечения. Ожидается, что продолжающиеся инвестиции в специализированные учреждения по уходу укрепят проникновение на рынок.

Ближний Восток и Африка

В 2024 году регион Ближнего Востока и Африки занимает 2,5% рынка, что обусловлено постепенным увеличением диагностики нарушений моторики желудочно-кишечного тракта и расширением усилий по модернизации здравоохранения. Растущее использование передовых диагностических инструментов в странах Совета сотрудничества арабских государств Персидского залива улучшает раннее начало лечения, в то время как увеличивающиеся показатели диабета и заболеваний, связанных с образом жизни, повышают потребности пациентов. Ограниченная доступность специалистов в некоторых частях Африки сдерживает полное внедрение; однако расширение фармацевтических дистрибьюторских сетей и государственные инвестиции в третичную медицинскую помощь поддерживают постепенный рост рынка. Введение доступных генерических формул продолжает укреплять доступ и расширять показатели лечения по всему региону.

Сегментация рынка

По типу

- Велусетраг

- Ипаморелин

- TD-8954

- Другие

По применению

- Больница

- Клиника

- Домашнее использование

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка лекарств от нарушений моторики желудка формируется сочетанием мировых лидеров фармацевтической отрасли и развивающихся биотехнологических компаний, продвигающих передовые прокинетические терапии. Ключевые игроки, такие как Sun Pharmaceutical Industries Ltd., Cipla Inc., Gilead Sciences, Biogen, Organon Group of Companies, AbbVie Inc., AstraZeneca, Salix Pharmaceuticals, Takeda Pharmaceutical Company Limited и Pfizer Inc., укрепляют свое присутствие на рынке через стратегические инновации в продуктах, продвижение клинических испытаний и инициативы по региональному расширению. Компании все больше сосредотачиваются на разработке высокоселективных агонистов 5-HT4, модуляторов грелиновых рецепторов и формул, ориентированных на кишечник, чтобы устранить ограничения безопасности, связанные со старыми прокинетиками. Партнерства с научно-исследовательскими институтами и лицензионные сотрудничества ускоряют продвижение по трубопроводу, в то время как инвестиции в формулы, ориентированные на пациента, повышают приверженность лечению. Растущее внимание к персонализированным гастроэнтерологическим терапиям, улучшенные дистрибьюторские сети на развивающихся рынках и постоянное взаимодействие с регулирующими органами дополнительно усиливают конкурентную напряженность на мировом уровне.

Анализ ключевых игроков

- AstraZeneca

- Salix Pharmaceuticals

- Organon Group of Companies

- Pfizer Inc.

- Biogen

- Sun Pharmaceutical Industries Ltd.

- Gilead Sciences, Inc.

- AbbVie Inc.

- Takeda Pharmaceutical Company Limited

- Cipla Inc.

Последние разработки

- В марте 2025 года FDA одобрило Gvoke VialDx для ингибирования моторики ЖКТ во время диагностических процедур.

- В декабре 2024 года Evoke Pharma подчеркнула GIMOTI как ведущие решение для гастропареза, признав его одной из немногих одобренных терапий на фоне ожидаемых ограничений поставок для неутвержденных альтернатив.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост по мере увеличения осведомленности и диагностики нарушений моторики желудка.

- Принятие агентов следующего поколения 5-HT4 и модуляторов рецепторов грелина увеличится благодаря улучшенной безопасности и эффективности.

- Персонализированные подходы к лечению, поддерживаемые диагностикой на основе биомаркеров, получат более широкое клиническое применение.

- Цифровые инструменты здоровья, включая приложения для отслеживания симптомов и носимые сенсоры моторики, улучшат управление заболеванием.

- Фармацевтические компании расширят сотрудничество для ускорения клинической разработки и глобальной коммерциализации.

- Спрос на более безопасные, хорошо переносимые долгосрочные терапии будет стимулировать инновации в различных классах лекарств.

- Развивающиеся рынки будут демонстрировать быстрый рост благодаря улучшенному доступу к здравоохранению и увеличению распространенности метаболических заболеваний.

- Усовершенствования в формулировке, включая пролонгированное высвобождение и удобные для пациента оральные варианты, улучшат приверженность.

- Регуляторная поддержка для терапий, направленных на рефрактерный гастропарез, сократит сроки одобрения.

- Растущие инвестиции в исследования желудочно-кишечного тракта введут новые механизмы действия в ландшафт лечения.