Visión General del Mercado

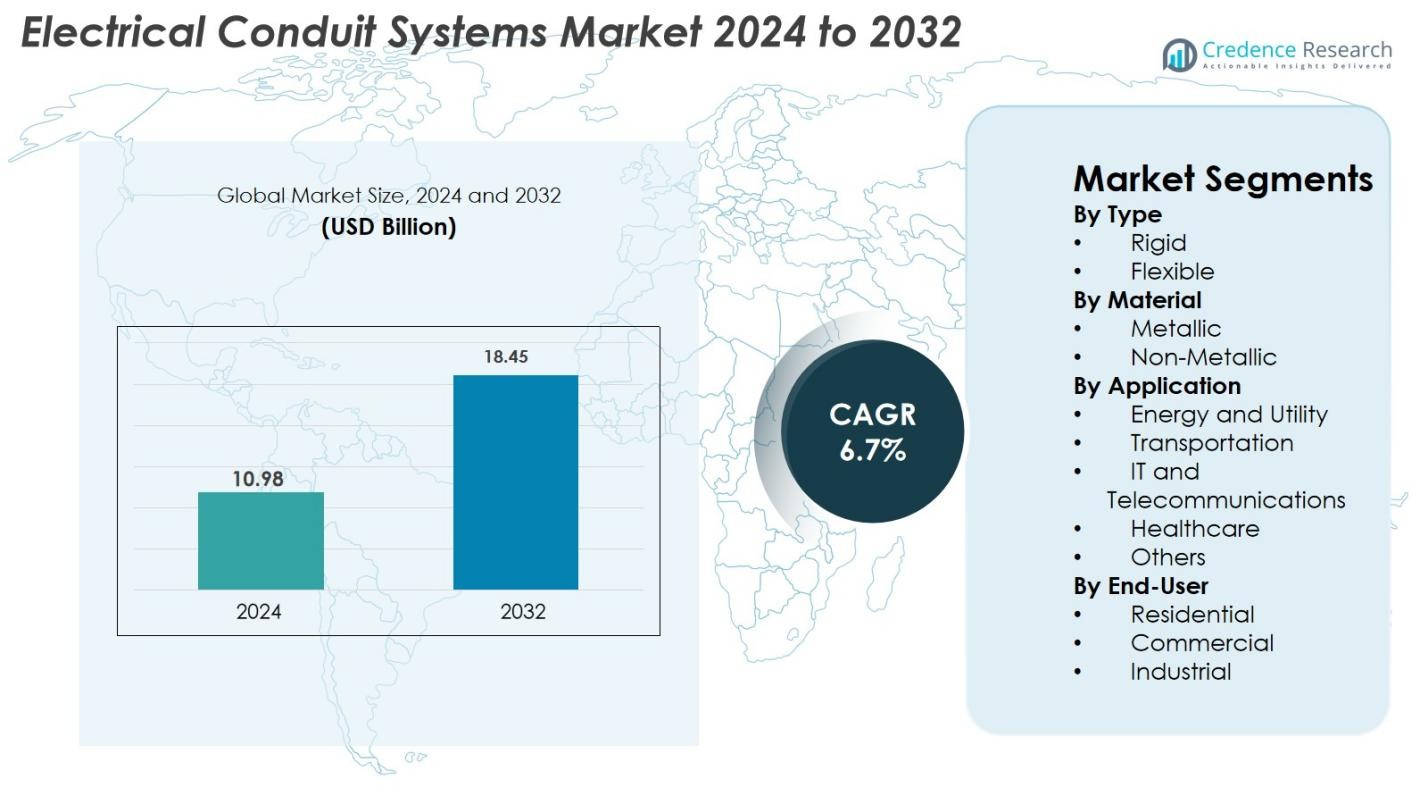

El tamaño del mercado de Sistemas de Conductos Eléctricos se valoró en USD 10.98 mil millones en 2024 y se anticipa que alcanzará los USD 18.45 mil millones para 2032, con un CAGR del 6.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Conductos Eléctricos 2024 |

USD 10.98 mil millones |

| Mercado de Sistemas de Conductos Eléctricos, CAGR |

6.7% |

| Tamaño del Mercado de Sistemas de Conductos Eléctricos 2032 |

USD 18.45 mil millones |

El mercado de Sistemas de Conductos Eléctricos presenta un conjunto diverso de principales actores, incluyendo Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Aliaxis Group S.A., Thomas & Betts Corporation, Calpipe Industries Inc., Champion Fiberglass Inc., y Dura-Line Holdings Inc., cada uno ampliando sus carteras con soluciones avanzadas de conductos metálicos y no metálicos. América del Norte dominó el mercado global en 2024 con una participación del 34.8%, impulsada por inversiones sostenidas en infraestructura comercial, actualizaciones de redes inteligentes y estrictas normas de seguridad eléctrica. Europa siguió con una fuerte demanda de proyectos de automatización industrial y electrificación del transporte, mientras que Asia-Pacífico mostró un rápido crecimiento impulsado por la urbanización y la expansión de redes de telecomunicaciones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Sistemas de Conductos Eléctricos alcanzó los USD 10.98 mil millones en 2024 y está previsto que crezca a un CAGR del 6.7%, logrando USD 18.45 mil millones para 2032.

- El fuerte crecimiento del mercado está impulsado por la rápida modernización de la infraestructura, las actualizaciones de la red energética y regulaciones más estrictas de seguridad eléctrica, aumentando la demanda de sistemas de conductos rígidos y flexibles.

- La creciente adopción de conductos no metálicos, la integración de edificios inteligentes y las soluciones de monitoreo habilitadas para IoT definen las tendencias clave, reforzadas por la expansión de inversiones en redes de telecomunicaciones y servicios públicos.

- Los principales actores, incluyendo Atkore, ABB, Schneider Electric, Legrand, Hubbell y Dura-Line, mejoran sus carteras mediante innovaciones resistentes a la corrosión y la expansión estratégica global para fortalecer su presencia en el mercado.

- Asia-Pacífico lidera con una participación de mercado del 38.5%, seguida por América del Norte con un 27.4%; el conducto rígido dominó con un 54.2% de participación, mientras que el material metálico representó un 57.1% de participación en 2024 debido a su durabilidad superior y cumplimiento en aplicaciones de energía y servicios públicos.

Análisis de Segmentación del Mercado

Análisis de Segmentación del Mercado

Por Tipo

El conducto rígido dominó el mercado de Sistemas de Conductos Eléctricos en 2024 con una participación del 61.4%, impulsado por su superior resistencia mecánica, resistencia al fuego y adecuación para instalaciones industriales y comerciales de alta carga. Su capacidad para proteger el cableado en entornos hostiles, incluidos zonas de fabricación pesada, sitios de petróleo y gas, y proyectos de infraestructura, sigue reforzando su adopción. El conducto flexible está creciendo de manera constante debido a la creciente demanda en proyectos de remodelación, instalaciones de edificios inteligentes y aplicaciones que requieren flexibilidad. El cambio hacia la automatización, diseños de cableado complejos y instalaciones con limitaciones de espacio acelera aún más la demanda de variantes flexibles.

- Por ejemplo, los conductos de acero rígido y aluminio se despliegan ampliamente en plantas industriales e infraestructura de servicios públicos porque proporcionan alta resistencia al impacto y cumplen con estrictas normas de seguridad para protección mecánica y contra incendios.

Por Material

El conducto metálico representó la mayor participación con un 58.7% en 2024, respaldado por su durabilidad, propiedades anticorrosivas y cumplimiento con estrictas normas de seguridad en servicios públicos, instalaciones industriales y grandes edificios comerciales. Su capacidad para soportar altas temperaturas e impactos físicos lo convierte en la opción preferida para aplicaciones críticas de distribución de energía. El conducto no metálico se está expandiendo rápidamente debido a su diseño liviano, rentabilidad y facilidad de instalación. El crecimiento en la construcción residencial, el cableado de telecomunicaciones y entornos que requieren mínima interferencia electromagnética impulsa una adopción más amplia de sistemas de conductos de PVC y HDPE.

- Por ejemplo, los conductos metálicos se utilizan extensamente en sectores industriales y de servicios públicos donde la resistencia al fuego y la dureza mecánica son obligatorias para garantizar un suministro de energía ininterrumpido y la integridad del sistema en condiciones adversas.

Por Aplicación

Energía y Servicios Públicos emergió como el segmento de aplicación líder con una participación del 32.5% en 2024, impulsado por la modernización de la infraestructura de la red, la expansión de proyectos de energía renovable y las inversiones en transmisión de alto voltaje. La infraestructura de transporte, incluidos ferrocarriles, carreteras y aeropuertos, también contribuye significativamente al crecimiento del mercado con el aumento de la electrificación y los sistemas de movilidad inteligente. La demanda de TI y Telecomunicaciones sigue acelerándose debido a la expansión de centros de datos y despliegues de fibra óptica. Las instalaciones de salud y otros edificios comerciales adoptan cada vez más sistemas de conductos para apoyar el cumplimiento de la seguridad, el suministro de energía ininterrumpido y las necesidades de cableado estructurado en entornos de edificios avanzados.

Principales Impulsores del Crecimiento

Aumento de la Modernización de Infraestructuras y Expansión Urbana

El creciente interés en la modernización de infraestructuras, ciudades inteligentes y construcción comercial acelera significativamente la demanda de sistemas de conductos eléctricos en todo el mundo. Los gobiernos y desarrolladores privados priorizan la seguridad eléctrica, la protección de cableado de alto rendimiento y la durabilidad a largo plazo en los nuevos edificios, creando fuertes oportunidades de adopción tanto para conductos rígidos como flexibles. La rápida urbanización en Asia-Pacífico, junto con códigos de seguridad estrictos como instalaciones resistentes al fuego y a la corrosión, fortalece aún más la aceptación del producto. Las mejoras en las redes de servicios públicos, las expansiones de metro y los proyectos industriales a gran escala aumentan el uso de conductos debido a su capacidad para soportar condiciones de carga pesada. Además, la renovación de redes eléctricas envejecidas en América del Norte y Europa añade una demanda recurrente de reemplazo, haciendo colectivamente del crecimiento de la infraestructura un catalizador principal del mercado.

- Por ejemplo, la rápida urbanización en la región de Asia-Pacífico, junto con regulaciones de seguridad estrictas que requieren instalaciones eléctricas resistentes al fuego y a la corrosión, está impulsando la adopción de sistemas de conductos en grandes proyectos de servicios públicos e infraestructura.

Aumento del Enfoque en Seguridad Eléctrica, Fiabilidad y Cumplimiento de Normas

El aumento de la conciencia sobre los peligros eléctricos, las preocupaciones de seguridad contra incendios y la protección contra sobretensiones impulsa la adopción de soluciones de conductos diseñadas para ofrecer mayor resistencia mecánica y aislamiento. Industrias como la manufactura, la energía, la salud y los centros de datos implementan cada vez más conductos para asegurar un flujo de energía ininterrumpido y el cumplimiento de estándares regulatorios como las directrices NFPA, IEC y NEC. Los conductos metálicos y no metálicos ayudan a minimizar los riesgos asociados con la humedad, la corrosión y la interferencia electromagnética, apoyando un enrutamiento de cables más seguro en entornos hostiles o sensibles. A medida que las empresas digitalizan operaciones y expanden la automatización, la necesidad de protección confiable del cableado se vuelve crítica, empujando a los usuarios finales hacia conductos de alta calidad con superior resistencia térmica, química y al impacto.

- Por ejemplo, los conductos metálicos y no metálicos se aplican ampliamente para reducir riesgos de humedad, corrosión e interferencia electromagnética, permitiendo un enrutamiento de cables más seguro en zonas industriales hostiles y entornos sensibles como centros de salud y centros de datos.

Expansión de Energías Renovables, Servicios Públicos y Automatización Industrial

La rápida expansión de proyectos solares, eólicos y de modernización de redes aumenta la demanda de conductos diseñados para entornos exteriores, de alta temperatura y propensos a vibraciones. Las plantas de energía renovable requieren una gestión robusta de cables para sistemas de control, interconexiones y subestaciones, donde los conductos metálicos dominan debido a su resistencia y capacidades de conexión a tierra. El aumento de la automatización en la manufactura incrementa aún más la necesidad de rutas de cable seguras y flexibles para apoyar robots, sensores y sistemas de control de procesos. Los servicios públicos despliegan conductos extensamente durante actualizaciones de transmisión, cableado subterráneo y expansiones de redes de distribución. A medida que la inversión en energía limpia se acelera globalmente y las industrias persiguen la transformación digital, los sistemas de conductos eléctricos se benefician de una instalación continua en operaciones críticas para la misión.

Tendencias y Oportunidades Clave

Cambio Hacia Conductos No Metálicos, Ligeros y Resistentes a la Corrosión

Una tendencia significativa en la industria es la creciente adopción de conductos no metálicos impulsada por su naturaleza liviana, facilidad de instalación, eficiencia de costos y rendimiento a prueba de corrosión. Los conductos de PVC, HDPE y fibra de vidrio ganan terreno en servicios públicos, redes de telecomunicaciones y aplicaciones residenciales, ya que reducen el tiempo de instalación mientras ofrecen una fuerte protección mecánica. Los avances en materiales retardantes de llama y polímeros estabilizados contra los rayos UV amplían su idoneidad en entornos exteriores e industriales. Los fabricantes desarrollan cada vez más conductos no metálicos flexibles para apoyar el enrutamiento complejo en automatización y robótica. Este cambio presenta oportunidades para la innovación en conductos compuestos, polímeros reforzados y sistemas híbridos que ofrecen mayor seguridad y rendimiento.

- Por ejemplo, los avances en materiales retardantes de llama y polímeros estabilizados contra los rayos UV han ampliado el uso de conductos no metálicos en entornos exteriores e industriales exigentes, mejorando la durabilidad y seguridad bajo condiciones adversas.

Creciente Oportunidad en Cableado Subterráneo, Centros de Datos e Infraestructura 5G

La expansión global de redes eléctricas subterráneas, centros de datos a gran escala y despliegues de telecomunicaciones 5G crea oportunidades sustanciales para la instalación de conductos. El cableado subterráneo requiere conductos que proporcionen resistencia al impacto, protección contra la humedad y durabilidad a largo plazo, impulsando la demanda tanto de tipos HDPE como metálicos rígidos. Los centros de datos dependen en gran medida de sistemas sofisticados de gestión de cables para garantizar una conectividad de energía y red ininterrumpida, lo que impulsa las soluciones de conductos premium. Mientras tanto, los despliegues de torres 5G y la expansión de fibra óptica requieren conductos que soporten infraestructura de comunicación de alta capacidad y baja latencia. Estos sectores emergentes continúan desbloqueando un potencial de crecimiento de alto valor para los fabricantes y proveedores de conductos.

- Por ejemplo, los centros de datos a gran escala dependen en gran medida de sistemas avanzados de gestión de cables, aumentando la necesidad de soluciones de conductos premium para mantener una conectividad de energía y red ininterrumpida en infraestructuras complejas.

Desafíos Clave

Volatilidad en los Precios de Materias Primas que Afecta los Costos de Producción

Las fluctuaciones en los precios de materias primas clave como el acero, aluminio, PVC y HDPE influyen directamente en el costo de producción de los Sistemas de Conductos Eléctricos. Los aumentos repentinos de precios elevan los gastos de fabricación, comprimen los márgenes y obligan a las empresas a ajustar las estrategias de precios, lo que puede reducir la adopción entre los usuarios sensibles a los costos. Las interrupciones en la cadena de suministro, las tensiones geopolíticas y las variaciones en los costos de energía intensifican aún más la presión sobre el abastecimiento de materiales. Los fabricantes más pequeños enfrentan mayores desafíos para absorber la volatilidad, afectando la estabilidad del mercado. Mantener precios competitivos mientras se asegura la calidad del producto sigue siendo difícil, haciendo que la dependencia de materias primas sea un desafío continuo para la industria.

Normativas Regulatorias Estrictas y Complejidad en la Instalación

El mercado enfrenta desafíos debido a los estándares de seguridad en evolución, los requisitos de certificación y las guías de instalación complejas que varían ampliamente entre regiones. El cumplimiento con NEC, IEC y regulaciones específicas de cada país exige rediseño continuo de productos, pruebas y certificación, aumentando la complejidad operativa para los fabricantes. La instalación en entornos industriales y de servicios públicos a menudo requiere mano de obra calificada, lo que incrementa los costos del proyecto y potenciales retrasos. Para proyectos a gran escala, una instalación inadecuada o la falta de técnicos capacitados puede comprometer el rendimiento del sistema o violar códigos regulatorios. Estos requisitos estrictos crean obstáculos operativos pero también impulsan la necesidad de soluciones avanzadas y estandarizadas de conductos.

Análisis Regional

América del Norte

América del Norte tuvo una significativa participación del 29.4% del mercado de Sistemas de Conductos Eléctricos en 2024, impulsada por fuertes programas de modernización de infraestructura y alta adopción de estándares avanzados de protección de cableado. EE.UU. lidera la demanda regional debido a la rápida expansión de centros de datos, instalaciones de energía renovable y renovaciones de edificios comerciales alineadas con los mandatos de seguridad del NEC. La región también se beneficia de fabricantes bien establecidos que ofrecen soluciones de conductos metálicos y no metálicos adaptadas para aplicaciones industriales, de servicios públicos y de transporte. Las crecientes inversiones en redes inteligentes, regulaciones estrictas de seguridad contra incendios y el aumento de despliegues de infraestructura de carga de vehículos eléctricos continúan fortaleciendo la demanda a largo plazo en toda América del Norte.

Europa

Europa capturó el 25.1% del mercado en 2024, respaldada por estrictas regulaciones de seguridad en edificios, rápida reurbanización y crecientes actividades de renovación en instalaciones comerciales e industriales. Países como Alemania, el Reino Unido y Francia constituyen importantes centros de demanda debido a la fuerte aplicación de los estándares EN para la gestión de cables e instalaciones de conductos resistentes al fuego. La transición hacia edificios energéticamente eficientes y la expansión de la infraestructura de energía renovable impulsan aún más la adopción del mercado. Mientras tanto, las iniciativas de digitalización, incluidas las fábricas inteligentes y la electrificación del transporte, apoyan una adopción más amplia de sistemas de conductos tanto rígidos como flexibles adecuados para entornos de alto rendimiento en toda Europa.

Asia Pacífico

Asia Pacífico dominó el mercado de Sistemas de Conductos Eléctricos con una participación del 36.8% en 2024, convirtiéndose en la región de más rápido crecimiento impulsada por una extensa actividad de construcción, expansión industrial y megaproyectos de infraestructura liderados por el gobierno. China, India, Japón y los países del sudeste asiático son contribuyentes clave mientras actualizan redes de distribución de energía, corredores de transporte e instalaciones de fabricación. El fuerte crecimiento en la construcción residencial y comercial acelera aún más la adopción de conductos no metálicos rentables. Las crecientes inversiones en telecomunicaciones, centros de datos y desarrollo de ciudades inteligentes también aumentan la demanda de sistemas de conductos flexibles diseñados para el enrutamiento de cables de alta densidad y una mayor seguridad operativa.

América Latina

América Latina representó el 5.7% del mercado global en 2024, respaldada por una expansión constante en proyectos de servicios públicos, petróleo y gas, y construcción comercial en Brasil, México y Argentina. El creciente enfoque en mejorar los estándares de seguridad eléctrica y reducir fallos del sistema impulsa el reemplazo de sistemas de cableado obsoletos por soluciones modernas de conductos. La región también se beneficia de la expansión de instalaciones de manufactura y mejoras en el transporte que requieren conductos metálicos duraderos con superior resistencia mecánica. Aunque las fluctuaciones económicas siguen siendo un desafío, el aumento de la inversión privada en infraestructura mejora las oportunidades para el crecimiento del mercado a largo plazo.

Oriente Medio y África

La región de Oriente Medio y África tuvo una cuota de mercado del 3.0% en 2024, impulsada principalmente por desarrollos de infraestructura a gran escala, modernización de redes eléctricas y rápida urbanización en los EAU, Arabia Saudita y Sudáfrica. La alta demanda de sistemas de conductos resistentes a la corrosión y tolerantes al calor apoya las instalaciones en entornos de petróleo y gas, servicios públicos e industriales. Las inversiones en ciudades inteligentes, bienes raíces comerciales y nuevos corredores de transporte estimulan aún más la expansión del mercado. La creciente adopción de proyectos de energía renovable, particularmente granjas solares, aumenta la necesidad de sistemas de conductos robustos capaces de proteger el cableado en condiciones climáticas adversas.

Segmentaciones del Mercado

Por Tipo

Por Material

Por Aplicación

- Energía y Servicios Públicos

- Transporte

- TI y Telecomunicaciones

- Salud

- Otros

Por Usuario Final

- Residencial

- Comercial

- Industrial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Sistemas de Conducción Eléctrica presenta una mezcla diversa de fabricantes globales que expanden sus carteras a través de la innovación, la diversificación de productos y redes de distribución mejoradas. Empresas líderes como Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Thomas & Betts Corporation, Aliaxis Group S.A., Calpipe Industries Inc., Champion Fiberglass Inc., y Dura-Line Holdings Inc. invierten activamente en materiales avanzados para conducciones, diseños resistentes a la corrosión y soluciones listas para infraestructura inteligente. Las empresas priorizan cada vez más ofertas de conducciones resistentes al fuego, a los rayos UV y de alto impacto, alineadas con estrictos estándares de seguridad en servicios públicos, transporte, automatización industrial y construcción comercial. Las iniciativas estratégicas incluyen adquisiciones, expansiones de capacidad y penetración en mercados regionales para fortalecer la disponibilidad de productos y el cumplimiento normativo. La creciente demanda de soluciones de conducciones no metálicas, ligeras y flexibles impulsa a las empresas a acelerar los esfuerzos de I+D que apoyan instalaciones energéticamente eficientes y mantenimiento simplificado. A medida que se intensifica la modernización de infraestructuras, los actores se centran en formar asociaciones a largo plazo con contratistas, empresas EPC y modernizadores de redes para asegurar un crecimiento sostenido.

Análisis de Jugadores Clave

- Dura-Line Holdings Inc.

- Hubbell Incorporated

- Champion Fiberglass Inc.

- Legrand S.A.

- ABB Ltd.

- Calpipe Industries Inc.

- Thomas & Betts Corporation

- Aliaxis Group S.A.

- Schneider Electric SE

- Atkore International Holdings Inc.

Desarrollos Recientes

- En diciembre de 2024, ABB adquirió Solutions Industry & Building (SIB) para expandir su cartera de productos de protección de cables y conductos premium para entornos industriales y peligrosos.

- En septiembre de 2024, Legrand adquirió Australian Plastic Profiles (APP), un fabricante líder de conductos de PVC en Australia, para fortalecer su posición en el mercado regional de sistemas de conductos.

- En julio de 2023, Franklin Electric Co. Inc. lanzó su sistema de conductos eléctricos impermeables Cable Tight, diseñado para entornos subterráneos exigentes y requisitos de instalación precisos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Material, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de infraestructuras de cableado más seguras y fiables continuará acelerando la instalación de sistemas de conductos avanzados en todas las industrias.

- El crecimiento en redes inteligentes y proyectos de modernización de servicios impulsará la adopción a largo plazo de conductos metálicos y no metálicos de alto rendimiento.

- Los sistemas de conductos flexibles ganarán mayor tracción a medida que las industrias prioricen la fácil instalación, el reacondicionamiento y la adaptabilidad.

- El aumento de la construcción de edificios comerciales y residenciales sostendrá una expansión constante en el consumo de conductos.

- Las actualizaciones de redes de TI y telecomunicaciones crearán una demanda sostenida de conductos especializados que soporten la transmisión de datos a alta velocidad.

- Las iniciativas de electrificación regional en economías en desarrollo impulsarán significativamente la penetración del mercado.

- La integración de materiales resistentes al fuego y a la corrosión dará forma a la próxima ola de innovación de productos.

- Los objetivos de sostenibilidad fomentarán el uso de materiales de conductos reciclables y de bajas emisiones.

- Los fabricantes explorarán características de automatización y monitoreo digital para mejorar la precisión de la instalación y el rendimiento del ciclo de vida.

- Las fusiones estratégicas, asociaciones y expansiones de plantas fortalecerán las capacidades de suministro global y la competitividad del mercado.