Marknadsöversikt

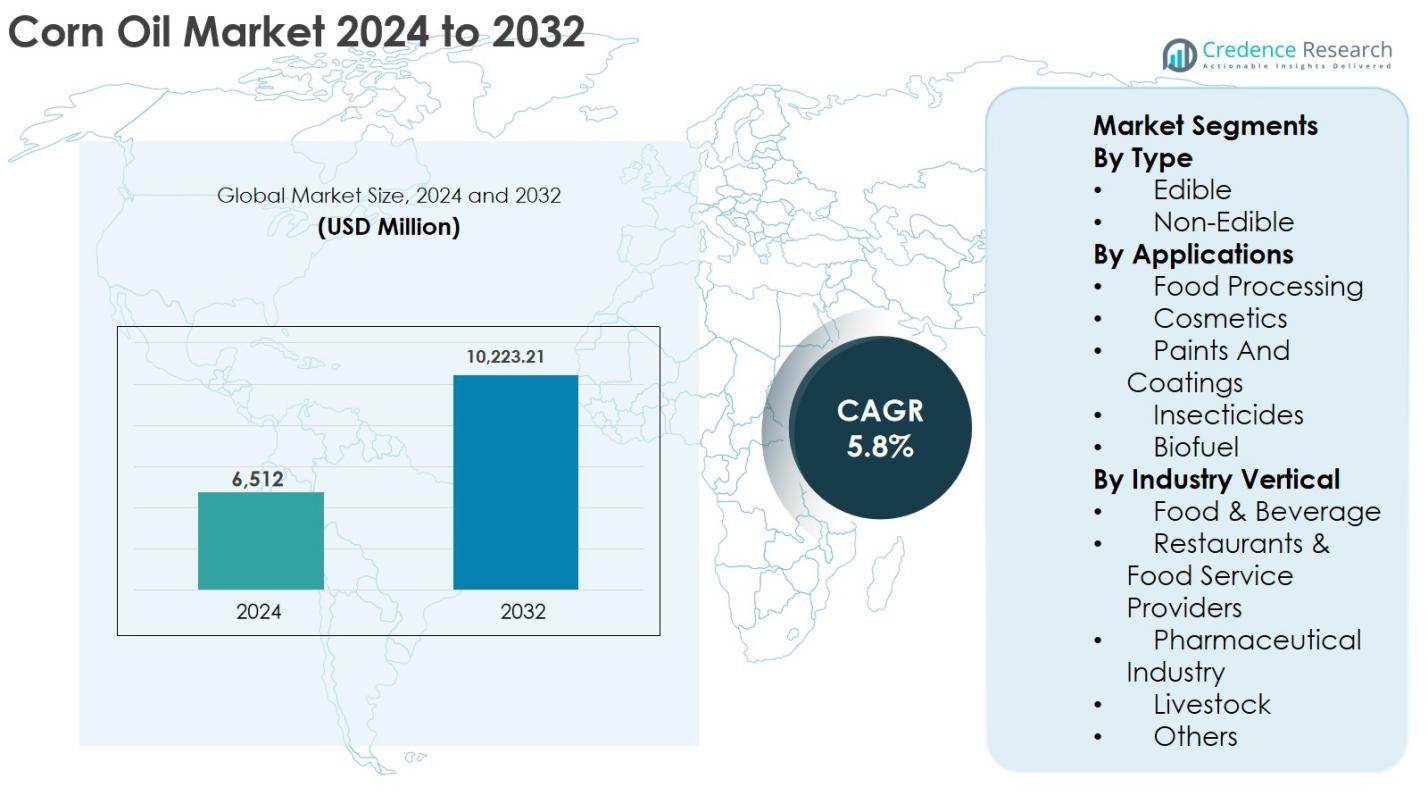

Marknaden för majsolja värderades till 6,512 miljoner USD år 2024 och förväntas nå 10,223.21 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för majsolja 2024 |

6,512 miljoner USD |

| Majsoljemarknad, CAGR |

5,8% |

| Marknadsstorlek för majsolja 2032 |

10,223.21 miljoner USD |

Marknaden för majsolja leds av etablerade jordbruks- och ätoljetillverkare inklusive Archer Daniels Midland Company, Cargill Incorporated, Wilmar International Ltd., ConAgra Brands, Inc., ACH Food Companies, Inc., Savola Group, IFFCO, Abu Dhabi Vegetable Oil Company, Qingdao Changsheng Group Co., Ltd., och Elburg Global, som alla konkurrerar genom integrerade leveranskedjor, raffineringskapacitet och starka distributionsnätverk. Dessa aktörer fokuserar på produktkvalitet, ren etikett-positionering och regional expansion för att stärka marknadsnärvaron. Nordamerika dominerade majsoljemarknaden med en exakt marknadsandel på 36,8% år 2024, understödd av riklig majsproduktion, avancerad bearbetningsinfrastruktur och stark efterfrågan från livsmedelsbearbetning och biobränsleanvändning, följt av Asien och Stillahavsområdet och Europa som viktiga konsumtions- och tillväxtregioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för majsolja värderades till 6,512 miljoner USD år 2024 och förväntas nå 10,223.21 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,8% under prognosperioden.

- Tillväxten på marknaden för majsolja drivs av ökande efterfrågan på växtbaserade och hjärthälsosamma matoljor, expanderande bearbetad livsmedels- och livsmedelsserviceindustrier, samt ökad användning inom biobränsle och industriella tillämpningar.

- Viktiga trender på majsoljemarknaden inkluderar en växande preferens för icke-GMO och rena etikettprodukter, ökad konsumtion i framväxande ekonomier och ökande användning av majsolja i biodieselproduktion och hållbara industriella användningar.

- Marknaden för majsolja visar aktiv konkurrens bland globala och regionala aktörer som fokuserar på vertikal integration, utökning av raffineringskapacitet och varumärkeserbjudanden i detaljhandeln, samtidigt som de står inför begränsningar från majsprisvolatilitet och stark konkurrens från soja- och solrosoljor.

- Regionalt ledde Nordamerika majsoljemarknaden med 36,8% andel år 2024, följt av Asien och Stillahavsområdet med 27,6% och Europa med 24,1%, medan segmentvis dominerade ätbar majsolja med 74,6% andel, och livsmedelsbearbetning stod för 58,2% av den totala efterfrågan.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter typ

Majsmarknaden för olja efter typ drivs främst av det ätbara segmentet, som stod för 74,6% marknadsandel år 2024, understödd av dess omfattande användning i hushållsmatlagning och kommersiell matberedning. Ätbar majsolja gynnas av en fördelaktig fettsyraprofil, hög rökpunkt och kolesterolsänkande egenskaper, vilket gör den lämplig för stekning, bakning och bearbetade livsmedel. Konsumenternas ökade preferens för växtbaserade och hjärthälsosamma oljor, tillsammans med ökad urbanisering och disponibel inkomst, fortsätter att stärka efterfrågan. Det icke-ätbara segmentet växer stadigt på grund av industriella och biobaserade tillämpningar men förblir sekundärt.

- Till exempel har ACH Food Companies’ Mazola majsolja, marknadsförd i Nordamerika som en hjärthälsosam matlagningsolja, främjats för sin förmåga att hjälpa till att sänka kolesterol som en del av en diet låg på mättat fett och kolesterol, och rankas bland de ledande varumärkena för matlagningsoljor i amerikanska detaljhandelskanaler.

Efter tillämpning

Efter tillämpning dominerade livsmedelsbearbetning majsoljans marknad med en marknadsandel på 58,2% år 2024, drivet av storskalig konsumtion i snacks, färdiglagade måltider, bageriprodukter och stekoperationer. Majsoljans neutrala smak, oxidativa stabilitet och kostnadseffektivitet gör den till en föredragen ingrediens för livsmedelstillverkare. Tillväxten stöds ytterligare av den expanderande konsumtionen av förpackade livsmedel och snabbmatskedjor. Andra tillämpningar som kosmetika, biobränsle, insektsmedel och färger och beläggningar vinner mark på grund av hållbarhetsinitiativ, men livsmedelsbearbetning förblir den centrala efterfrågedrivaren.

- Till exempel har Frito-Lay (PepsiCo) rapporterat att de använder vegetabiliska oljor som majsolja och solrosolja i många av sina potatischips och snacksprodukter i Nordamerika för att förbättra smak och stekprestanda.

Efter industrivertikal

Livsmedels- och dryckesindustrins vertikal ledde majsoljans marknad, med en marknadsandel på 61,4% år 2024, tack vare dess omfattande användning över bearbetade livsmedel, ätbara oljor och kommersiella kök. Ökad konsumtion av bekvämlighetsmat, tillväxt av matserveringsställen och ökad hälsomedvetenhet fortsätter att driva efterfrågan inom denna vertikal. Restauranger och matserviceleverantörer bidrar också betydligt på grund av hög användning av stekolja. Samtidigt gynnas läkemedels- och djursegmenten av majsoljans roll som hjälpämne och energirik foderingrediens, vilket stöder diversifierad slutanvändningsexpansion.

Viktiga tillväxtdrivkrafter

Ökad efterfrågan på växtbaserade och hälsosamma matlagningsoljor

Majsoljans marknad drivs starkt av ökande konsumentpreferenser för växtbaserade och hjärthälsosamma ätbara oljor. Majsolja innehåller höga halter av fleromättade fettsyror och fytosteroler, vilket hjälper till att minska LDL-kolesterol, vilket gör den attraktiv för hälsomedvetna konsumenter. Ökad medvetenhet om kardiovaskulär hälsa, kombinerat med ökande förekomster av livsstilsrelaterade sjukdomar, har accelererat skiftet från animaliska fetter till vegetabiliska oljor. Urbanisering, förändrade kostmönster och högre disponibla inkomster stödjer ytterligare hushålls- och kommersiell adoption. Dessutom förbättrar majsoljans höga rökpunkt och neutrala smak dess lämplighet för stekning och livsmedelsbearbetning, vilket förstärker efterfrågan över både detaljhandel och matservicekanaler globalt.

- Till exempel har Mazola (ACH Food Companies) länge marknadsfört sin 100% majsolja i USA med ett FDA-auktoriserat hjärthälsopåstående att den kan hjälpa till att sänka kolesterol när den ersätter mättat fett, med betoning på dess växtbaserade profil och fytosterolinnehåll.

Expansion av den bearbetade livsmedels- och matserviceindustrin

Snabb tillväxt inom den bearbetade livsmedelssektorn och livsmedelsserviceindustrin är en viktig drivkraft för majsoljemarknaden. Den ökande konsumtionen av färdiglagade måltider, förpackade snacks, bageriprodukter och friterad mat har avsevärt ökat den industriella efterfrågan. Majsolja föredras i stor utsträckning av livsmedelstillverkare på grund av dess oxidativa stabilitet, kostnadseffektivitet och kompatibilitet med storskalig bearbetning. Expansionen av snabbmatsrestauranger, molnkök och organiserade livsmedelsbutikskedjor, särskilt i framväxande ekonomier, fortsätter att öka bulkförbrukningen. Den växande urbana arbetande befolkningen och tidsbegränsade livsstilar stödjer ytterligare efterfrågan på bearbetade livsmedel, vilket direkt översätts till en stadig tillväxt för majsolja inom kommersiella tillämpningar.

- Till exempel, stora snabbmatsleverantörer på marknader som Indien och Sydostasien köper stora volymer raffinerade vegetabiliska oljor, inklusive majsolja, för fritering och hög genomströmning vid matlagning i franchiseuttag och leveransfokuserade molnkök.

Ökad användning inom biobränsle och industriella tillämpningar

Den ökande användningen av majsolja inom biobränsle och industriella tillämpningar är en annan viktig tillväxtdrivare. Rå majsolja som extraheras som en biprodukt av etanolproduktion används i allt högre grad som en hållbar råvara för biodieseltillverkning. Stödjande statliga policyer som främjar förnybar energi och koldioxidreduceringsinitiativ har uppmuntrat biodieselproducenter att integrera majsolja i bränsleblandningar. Dessutom drar industriella användningar i smörjmedel, insektsmedel och beläggningar nytta av majsoljans biologiska nedbrytbarhet och låga toxicitet. När hållbarhetsreglerna skärps över olika industrier fortsätter efterfrågan på biobaserade råvaror att öka, vilket stärker den långsiktiga tillväxtutsikten för majsolja bortom ätbara tillämpningar.

Viktiga trender & möjligheter

Ökad efterfrågan från framväxande ekonomier

Framväxande ekonomier erbjuder betydande tillväxtmöjligheter för majsoljemarknaden på grund av snabb befolkningstillväxt, urbanisering och förändrade kostvanor. Ökande medelklassinkomster och större exponering för västerländska matvanor driver högre efterfrågan på ätbara oljor. Regeringar och livsmedelstillverkare i Asien-Stillahavsområdet, Latinamerika och Mellanöstern expanderar inhemska raffinaderi- och bearbetningskapaciteter för att möta den ökande konsumtionen. Dessutom förbättras detaljhandelsinfrastrukturen och de expanderande e-handelsplattformarna ökar produktens tillgänglighet. När medvetenheten om hälsosammare matoljor ökar i dessa regioner kan majsoljetillverkare dra nytta av långsiktig volymtillväxt och lokaliserade produktutbud.

- Till exempel har Bunge Loders Croklaan och Cargill utökat sina kapaciteter för raffinering och förpackning av ätbara oljor över Asien-Stillahavsområdet och Latinamerika för att möta den växande efterfrågan från lokala livsmedelsprocessorer och konsumenter.

Produktinnovation och ren etikett-positionering

Produktinnovation och ren etikett-positionering representerar en viktig möjlighet på majsoljemarknaden. Tillverkare fokuserar i allt högre grad på icke-GMO, ekologiska och minimalt bearbetade majsoljevarianter för att anpassa sig till trender inom ren etikett och transparens. Efterfrågan på spårbar sourcing och hållbara produktionsmetoder påverkar varumärkes- och förpackningsstrategier. Berikade majsoljeprodukter med vitaminer och funktionella ingredienser får också ökad uppmärksamhet. Dessa innovationer gör det möjligt för företag att särskilja erbjudanden, ta ut premiumpriser och stärka varumärkeslojaliteten. När regleringen av livsmedelsmärkning ökar förväntas produkter med ren etikett-majsolja få bredare acceptans över både detaljhandels- och industrisegment.

- Till exempel framhäver varumärken som Mazola i Nordamerika att deras majsolja är kolesterolfri och marknadsför en enkel ingrediensprofil för att tilltala konsumenter som är medvetna om etiketter.

Viktiga Utmaningar

Prisvolatilitet för Majs och Störningar i Leveranskedjan

En av de största utmaningarna för majsoljemarknaden är prisvolatiliteten på majs, som drivs av varierande jordbruksavkastning, klimatförhållanden och globala handelsdynamiker. Majs är en viktig råvara, och prisinstabilitet påverkar direkt produktionskostnader och vinstmarginaler. Väderrelaterade risker, såsom torka och översvämningar, kan störa majstillgången och minska oljeutvinningens effektivitet. Dessutom kan geopolitiska spänningar och exportrestriktioner påverka internationella handelsflöden. Störningar i leveranskedjan, inklusive transportbegränsningar och ökande logistikkostnader, intensifierar ytterligare pristrycket, vilket gör kostnadshantering och långsiktiga inköpsstrategier kritiska för marknadsdeltagare.

Intensiv Konkurrens från Alternativa Vegetabiliska Oljor

Majsoljemarknaden står inför stark konkurrens från alternativa vegetabiliska oljor såsom soja, solros, raps och palmolja. Dessa oljor drar ofta nytta av lägre produktionskostnader, bredare tillgänglighet eller starkare konsumentkännedom i vissa regioner. Priskänslighet bland konsumenter och livsmedelstillverkare leder ofta till substitution baserat på kostnadsfördelar. Dessutom kan pågående forskning och marknadsföring kring hälsofördelarna med konkurrerande oljor försvaga majsoljans värdeerbjudande. För att förbli konkurrenskraftiga måste majsoljeproducenter investera i differentiering genom kvalitet, hållbarhetskrediter och funktionella fördelar samtidigt som de hanterar pristryck i en alltmer konkurrensutsatt ätbar oljemarknad.

Regional Analys

Nordamerika

Nordamerika hade den största andelen av majsoljemarknaden och stod för 36,8% av de globala intäkterna 2024, drivet av hög majsproduktion, väletablerad bearbetningsinfrastruktur och stark efterfrågan från livsmedelsbearbetning och biobränsleindustrier. USA dominerar den regionala konsumtionen på grund av omfattande användning av majsolja i förpackade livsmedel, friteringsapplikationer och etanolbaserad biodiesel. Växande hälsoinsikt och preferens för växtbaserade oljor stödjer ytterligare detaljhandelsefterfrågan. Dessutom fortsätter gynnsamma statliga policyer som främjar förnybara bränslen och hållbara råvaror att stärka användningen av majsolja inom industriella och energitillämpningar i regionen.

Europa

Europa stod för 24,1% marknadsandel 2024, stödd av stadig efterfrågan från livsmedels- och dryckes-, läkemedels- och industrisektorerna. Regionen betonar hållbar sourcing, rena etikettprodukter och icke-GMO-ingredienser, vilket passar bra med raffinerade majsoljeapplikationer. Länder som Tyskland, Frankrike och Storbritannien bidrar betydligt genom livsmedelsbearbetning och biobaserad industriell användning. Strikta regleringar av transfetter och ökad användning av hälsosammare ätbara oljor har uppmuntrat gradvis substitution mot majsolja. Konkurrensen från solros- och rapsoljor är dock stark, vilket modererar den övergripande tillväxttakten.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerade 27,6% av majsoljemarknaden år 2024, vilket gör det till det snabbast växande regionala segmentet. Snabb urbanisering, befolkningstillväxt och ökande disponibla inkomster driver på högre konsumtion av matoljor i Kina, Indien, Japan och Sydostasien. Expanderande livsmedelsbearbetningsindustrier, ökande efterfrågan på förpackade livsmedel och tillväxt av snabbmatsrestauranger är viktiga bidragsgivare. Dessutom stödjer ökad medvetenhet om hälsosammare matoljor adoptionen av majsolja i urbana hushåll. Pågående investeringar i raffinaderikapacitet och förbättring av distributionsnätverk förbättrar ytterligare utsikterna för regional marknadsexpansion.

Latinamerika

Latinamerika fångade 7,1% marknadsandel år 2024, drivet av växande livsmedelsbearbetningsaktiviteter och ökande konsumtion av matoljor. Brasilien och Argentina leder den regionala efterfrågan på grund av expanderande jordbruksproduktion och ökande användning av majsbaserade derivat. Regionen drar nytta av förbättrade ekonomiska förhållanden och gradvisa skift mot hälsosammare vegetabiliska oljor. Majsolja används i allt högre grad i industriell livsmedelsproduktion och djurfoderapplikationer. Marknadstillväxten begränsas dock delvis av stark konkurrens från sojabönolja, som är allmänt tillgänglig och kostnadseffektiv i latinamerikanska länder.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 4,4% av majsoljemarknaden år 2024, stött av ökande livsmedelsimport, befolkningstillväxt och expanderande livsmedelsservice-sektorer. Urbanisering och förändrade kostpreferenser ökar efterfrågan på raffinerade matoljor, särskilt i Gulfstaternas samarbetsråd. Konsumtionen av majsolja ökar i livsmedelsbearbetning och kommersiella kök på grund av dess stabilitet vid fritering. I Afrika stödjer gradvisa förbättringar i detaljhandelsinfrastruktur och ökad hälsomedvetenhet marknadspenetration. Begränsad lokal produktion och priskänslighet fortsätter dock att hämma snabbare adoption.

Marknadssegmenteringar:

Efter Typ

Efter Applikationer

- Livsmedelsbearbetning

- Kosmetika

- Färger och Beläggningar

- Insekticider

- Biobränsle

Efter Industriell Vertikal

- Mat & Dryck

- Restauranger & Livsmedelsleverantörer

- Läkemedelsindustri

- Boskap

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Majsoljemarknaden har ett måttligt konsoliderat konkurrenslandskap kännetecknat av närvaron av stora multinationella jordbruksföretag och regionala producenter av matolja som konkurrerar om skala, produktkvalitet och distributionsräckvidd. Ledande aktörer som Archer Daniels Midland Company, Cargill Incorporated, Wilmar International Ltd. och ConAgra Brands, Inc. drar nytta av vertikalt integrerade verksamheter, omfattande nätverk för majsinköp och avancerade raffineringsmöjligheter, vilket möjliggör kostnadseffektivitet och konsekvent leverans. Företag som ACH Food Companies, Inc., Savola Group, IFFCO och Abu Dhabi Vegetable Oil Company fokuserar på att stärka regional närvaro genom varumärkeserbjudanden och partnerskap inom livsmedelsservice. Nya deltagare som Qingdao Changsheng Group Co., Ltd. och Elburg Global expanderar kapaciteten och riktar sig mot industriella och exportmarknader. Strategiska initiativ över marknaden inkluderar investeringar i icke-GMO och renmärkt majsoljevarianter, expansion av raffineringsanläggningar och partnerskap med livsmedelsproducenter för att fånga den ökande efterfrågan från både ätliga och industriella tillämpningar.

Nyckelspelaranalys

- Wilmar International Ltd.

- IFFCO

- Archer Daniels Midland Company

- Savola Group

- Qingdao Changsheng Group Co., Ltd.

- ConAgra Brands, Inc.

- Abu Dhabi Vegetable Oil Company

- Elburg Global

- Cargill Incorporated

- ACH Food Companies, Inc.

Senaste Utvecklingen

- I november 2025 lanserade International Flavors & Fragrances Inc. (IFF) “OPTIMASH BOOST”, en andra generationens enzymblandning utformad för att öka återvinningen av destillatörers majsolja (DCO) i etanolanläggningar, vilket förbättrar avkastning och effektivitet jämfört med tidigare lösningar.

- I november 2025 lanserade Turnspire Capital Partners LLC och AgraMarke Quality Grains The LifeLine Group, en oberoende integrerad producent av majsbaserade livsmedelsprodukter, förnybara bränslen och biprodukter inklusive majsolja, efter deras förvärv av LifeLine Foods och ICM Biofuels.

- I februari 2025 gick Cargill vidare med att fullt ut förvärva SJC Bioenergia i Brasilien, vilket stärker dess närvaro inom förnybar energi och majsbearbetning, inklusive produktion av majsolja, i väntan på regulatoriskt godkännande.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Industriell Vertikal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Majsoljemarknaden kommer att uppleva stadig tillväxt stödd av ökad global konsumtion av växtbaserade och ätbara oljor.

- Ökad hälsoinsikt kommer fortsätta att driva preferensen för majsolja på grund av dess kolesterolsänkande egenskaper.

- Expansion av bearbetade livsmedel och livsmedelsserviceindustrier kommer att upprätthålla storskalig industriell efterfrågan.

- Växande urbanisering och förändrade kostvanor i framväxande ekonomier kommer att stärka detaljhandelskonsumtionen.

- Biobränslesektorn kommer i allt högre grad att anta majsolja som ett hållbart råmaterial för biodieselproduktion.

- Tillverkare kommer att fokusera på icke-GMO, rena etiketter och organiska majsoljevarianter för att möta föränderliga konsumentförväntningar.

- Investeringar i förfiningseffektivitet och optimering av leveranskedjan kommer att förbättra kostnadskonkurrenskraften.

- Strategiska partnerskap med livsmedelsprocessorer och distributörer kommer att förbättra marknadspenetrationen.

- Regulatoriskt stöd för förnybara och biobaserade produkter kommer att skapa långsiktiga tillväxtmöjligheter.

- Konkurrens från alternativa vegetabiliska oljor kommer att uppmuntra innovation och differentiering i produktsortimentet.