Обзор рынка

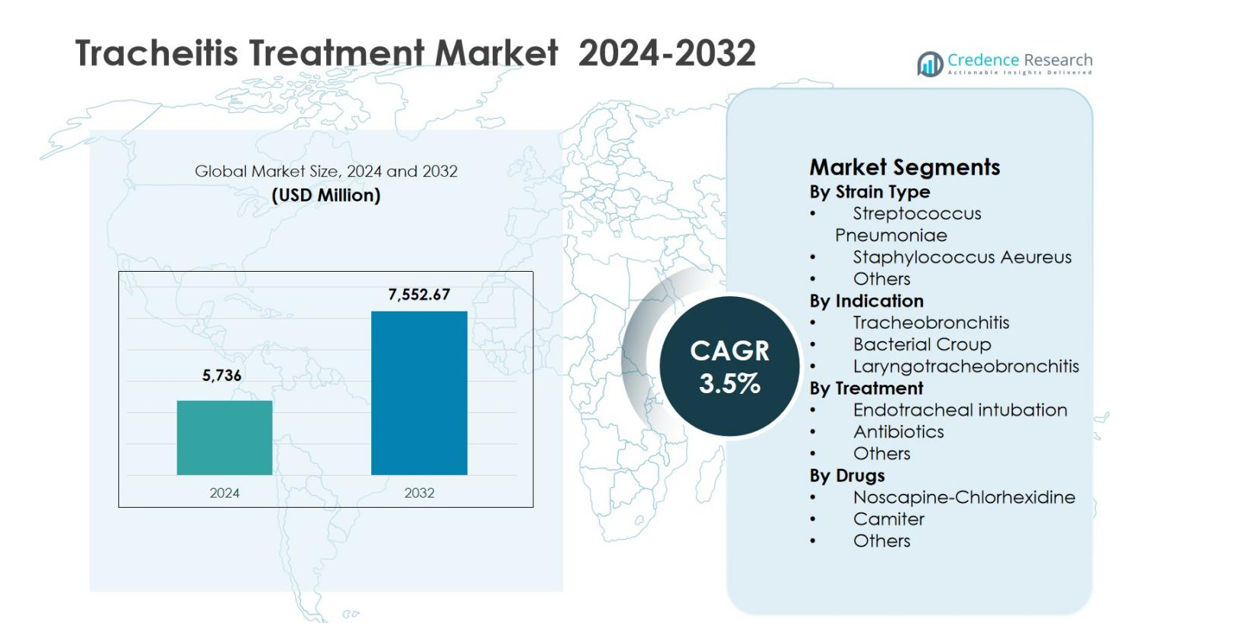

Размер рынка лечения трахеита оценивался в 5,736 миллионов долларов США в 2024 году и, как ожидается, достигнет 7,552.67 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 3.5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения трахеита 2024 |

5,736 миллионов долларов США |

| Рынок лечения трахеита, CAGR |

3.5% |

| Размер рынка лечения трахеита 2032 |

7,552.67 миллионов долларов США |

Рынок лечения трахеита характеризуется присутствием известных фармацевтических компаний, таких как Novartis AG, GSK plc, AstraZeneca, Abbott, Teva Pharmaceutical Industries Ltd., Cipla Inc., Mylan N.V., Vertex Pharmaceuticals Incorporated, SAVAL Pharmaceuticals и Genom Biotech Pvt. Ltd., которые сосредоточены на антибиотикотерапии и госпитальном лечении дыхательных путей. Эти игроки делают акцент на широкую доступность продукции, детские формулы и сильные дистрибьюторские сети для поддержки стабильного спроса на лечение. Регионально Северная Америка возглавила рынок лечения трахеита с долей 38.6% в 2024 году, поддерживаемая развитой инфраструктурой здравоохранения и высокой осведомленностью о респираторных заболеваниях. Европа следовала с долей 27.4%, обусловленной стандартизированными протоколами лечения, в то время как Азиатско-Тихоокеанский регион составил 22.1%, что отражает расширяющийся доступ к здравоохранению и растущую распространенность респираторных инфекций.

Анализ рынка

- Рынок лечения трахеита был оценен в 5,736 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 7,552.67 миллионов долларов США к 2032 году, растя при CAGR 3.5% в течение прогнозируемого периода.

- Рост рынка поддерживается увеличением респираторных инфекций среди детского и взрослого населения, при этом антибиотики занимают доминирующую долю сегмента лечения в 52.6% в 2024 году благодаря первичной клинической практике и стандартизированным практикам назначения.

- Текущие тенденции включают повышенное внимание к детскому респираторному уходу, раннюю диагностику и основанные на доказательствах пути лечения, в то время как ведущие игроки, такие как Novartis AG, GSK plc, AstraZeneca, Abbott, Cipla Inc. и Teva Pharmaceutical Industries Ltd., укрепляют доступность продукции и проникновение в больницы.

- Ограничения рынка включают риски устойчивости к антибиотикам и задержки в диагностике, что увеличивает сложность лечения и подчеркивает необходимость антимикробного управления и улучшения точности диагностики.

- Регионально Северная Америка доминировала с долей 38.6% в 2024 году, за ней следовала Европа с 27.4% и Азиатско-Тихоокеанский регион с 22.1%, обусловленные силой инфраструктуры здравоохранения, доступностью лечения и растущей осведомленностью о заболеваниях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу штамма:

Рынок лечения трахеита по типу штамма возглавляет Streptococcus Pneumoniae, который занял 44,2% доли рынка в 2024 году, что обусловлено его высокой распространенностью в случаях бактериального трахеита и сильной связью с инфекциями дыхательных путей у детей и пожилых людей. Сегмент выигрывает от установленных диагностических протоколов и четко определенных путей лечения антибиотиками, поддерживая стабильный спрос на лечение. Staphylococcus Aeureus следует за ним из-за своей роли в тяжелых и внутрибольничных инфекциях, в то время как Другие вносят меньшую долю из-за более низких показателей заболеваемости. Растущая нагрузка на респираторные инфекции и улучшенные методы идентификации микроорганизмов продолжают поддерживать рост сегмента.

По показаниям:

На основе показаний, Ларинготрахеобронхит доминировал на рынке лечения трахеита с 46,8% долей в 2024 году, что поддерживается его более высокой клинической частотой, особенно среди детей, и частой необходимостью медицинского вмешательства. Рост сегмента обусловлен увеличением числа детских респираторных инфекций, сезонными вирусными вспышками и своевременной госпитализацией для управления дыхательными путями. Трахеобронхит занимает заметную долю из-за рецидивирующих случаев у взрослых, связанных с хроническими респираторными заболеваниями, в то время как Бактериальный круп вносит стабильный вклад, поддерживаемый улучшенной диагностикой и ранним применением лечения в условиях неотложной помощи.

- Например, дексаметазон в дозе 0,6 мг/кг в виде однократной пероральной или внутримышечной инъекции снижает потребность в госпитализации у детей с крупом, причем большинство случаев разрешается в течение 3-4 дней при амбулаторном лечении.

По лечению:

В сегменте лечения Антибиотики стали доминирующим под-сегментом, захватив 52,6% доли рынка в 2024 году, что обусловлено их использованием в качестве первой линии в управлении бактериальным трахеитом и широкой клинической приемлемостью. Сегмент выигрывает от доступности антибиотиков широкого спектра, быстрого начала лечения и стандартизированных практик назначения. Эндотрахеальная интубация занимает значительную долю из-за своей критической роли в случаях тяжелой обструкции дыхательных путей, особенно в отделениях интенсивной терапии, в то время как Другие поддерживают умеренный спрос за счет вспомогательных терапий и поддерживающих респираторных вмешательств.

- Например, Monocef (цефтриаксон) от Aristo Pharmaceuticals сочетается с ванкомицином в начальной терапии, нацеленной на Staphylococcus aureus и Streptococcus pneumoniae, после идентификации грамположительных кокков в трахеальных культурах при управлении острой обструкцией.

Ключевые факторы роста

Рост заболеваемости респираторными инфекциями

Рынок лечения трахеита сильно обусловлен увеличением заболеваемости респираторными инфекциями среди детского и взрослого населения. Факторы, такие как ухудшение качества воздуха, повышенное воздействие аллергенов и частые сезонные вирусные вспышки, увеличивают риск вторичных бактериальных инфекций, включая трахеит. Дети остаются особенно уязвимыми из-за незрелой иммунной системы, что приводит к более высоким показателям госпитализации. Этот растущий пул пациентов напрямую увеличивает спрос на антибиотики, процедуры поддержки дыхательных путей и госпитальную помощь, поддерживая устойчивый рост решений для лечения трахеита в глобальных системах здравоохранения.

- Например, Детская больница Финикса сообщает, что для лечения бактериального трахеита эмпирически используют начальные внутривенные ванкомицин и цефтриаксон для покрытия S. aureus (включая MRSA) и стрептококков, с цефтаролином в качестве альтернативы монотерапии, в сочетании с контролем дыхательных путей через интубацию, если это необходимо для критически больных детей.

Достижения в диагностике и клиническом управлении

Постоянные достижения в диагностических технологиях и практиках клинического управления значительно поддерживают рынок лечения трахеита. Быстрая идентификация патогенов, улучшенные методы визуализации и усиленный клинический мониторинг позволяют раннее обнаружение и точную оценку тяжести заболевания. Эти достижения способствуют своевременному введению антибиотиков и соответствующим вмешательствам в дыхательные пути, снижая осложнения и продолжительность пребывания в больнице. Принятие стандартизированных руководств по лечению и улучшенные возможности экстренного реагирования дополнительно укрепляют результаты лечения и поддерживают стабильный спрос на эффективные подходы к лечению трахеита.

- Например, улучшение качества в Детской больнице Бостона ограничило повторные культуры трахеальных аспиратов до интервалов более 72 часов, снижая частоту культур с 10,70 до 7,10 на 100 дней интубации/трахеостомии при сохранении соответствующего отбора проб.

Расширение инфраструктуры здравоохранения в развивающихся экономиках

Расширение инфраструктуры здравоохранения в развивающихся экономиках является ключевым фактором роста рынка лечения трахеита. Увеличение инвестиций в больницы, педиатрические отделения интенсивной терапии и экстренные респираторные службы улучшает доступ к своевременной диагностике и лечению. Повышение осведомленности о здоровье, расширение страхового покрытия и лучшая доступность необходимых лекарств способствуют увеличению использования лечения. По мере укрепления систем здравоохранения в развивающихся регионах спрос на терапию лечения трахеита остается стабильным и географически широким.

Ключевые тенденции и возможности

Растущее внимание к педиатрической респираторной помощи

Основной тенденцией, формирующей рынок лечения трахеита, является растущее внимание к педиатрической респираторной помощи. Медицинские учреждения подчеркивают важность ранней диагностики и специализированного управления дыхательными путями для детей, которые составляют значительную часть случаев трахеита. Эта тенденция стимулирует разработку антибиотиков, специфичных для педиатрии, оптимизированных стратегий дозирования и менее инвазивных методов управления дыхательными путями. Улучшенная подготовка педиатрических специалистов и усовершенствованные клинические протоколы дополнительно повышают эффективность лечения и создают долгосрочные возможности для роста.

- Например, руководство Merck рекомендует начальный внутривенный ванкомицин в сочетании с цефтриаксоном для педиатрического бактериального трахеита для эмпирического покрытия S. aureus, включая MRSA, и стрептококков.

Интеграция протоколов лечения на основе доказательств

Интеграция протоколов лечения на основе доказательств создает новые возможности на рынке лечения трахеита. Больницы все чаще внедряют стандартизированные клинические пути, которые способствуют раннему вмешательству, соответствующему использованию антибиотиков и своевременному управлению дыхательными путями. Эти протоколы улучшают результаты лечения пациентов, снижают вариабельность лечения и оптимизируют использование ресурсов здравоохранения. Эта тенденция поддерживает стабильный спрос на проверенные терапевтические варианты и способствует сотрудничеству между медицинскими учреждениями и фармацевтическими компаниями.

- Например, Детская больница Бостона стандартизировала критерии отбора трахеальных аспиратов и эмпирическую антибиотикотерапию (цефепим и ванкомицин в течение 3 дней) для детей на искусственной вентиляции легких с острым трахеитом.

Ключевые проблемы

Риск антибиотикорезистентности

Антибиотикорезистентность представляет собой значительную проблему для рынка лечения трахеита, снижая эффективность лечения и усложняя клиническое управление. Частое использование антибиотиков широкого спектра действия увеличивает риск появления устойчивых бактериальных штаммов, что приводит к увеличению продолжительности лечения и повышению затрат на здравоохранение. Эта проблема требует строгих программ управления использованием антибиотиков и тщательного выбора лечения, что создает дополнительное давление на системы здравоохранения и ограничивает терапевтическую гибкость.

Ограниченная осведомленность и задержка в диагностике

Ограниченная осведомленность о заболевании и задержка в диагностике остаются критическими проблемами на рынке лечения трахеита, особенно в условиях с ограниченными ресурсами. Ранние симптомы часто напоминают обычные респираторные инфекции, что приводит к неправильной диагностике или отсрочке медицинского вмешательства. Задержка в лечении увеличивает вероятность обструкции дыхательных путей и необходимости интенсивной терапии, повышая клинический риск и финансовую нагрузку. Решение этой проблемы требует улучшения подготовки врачей, усилий по повышению общественной осведомленности и более широкого доступа к диагностическим возможностям.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок лечения трахеита с долей рынка 38,6% в 2024 году, благодаря развитой инфраструктуре здравоохранения, высокой осведомленности о респираторных заболеваниях и широкому доступу к экстренной помощи в больницах. Регион выигрывает от ранней диагностики, широкого наличия антибиотиков и хорошо установленных клинических руководств по управлению дыхательными путями. Высокие показатели госпитализации детей с респираторными инфекциями и сильное страховое покрытие способствуют дальнейшему принятию лечения. Присутствие крупных фармацевтических компаний и постоянные инвестиции в исследования в области респираторной помощи укрепляют стабильность рынка в Соединенных Штатах и Канаде.

Европа

Европа заняла 27,4% долю рынка в 2024 году на рынке лечения трахеита, благодаря надежным государственным системам здравоохранения и сильному акценту на педиатрическую и экстренную респираторную помощь. Такие страны, как Германия, Великобритания и Франция, выигрывают от стандартизированных протоколов лечения и высокой доступности больниц. Увеличение частоты сезонных респираторных инфекций и рост численности пожилого населения способствуют устойчивому спросу. Государственное финансирование здравоохранения и акцент на доказательном использовании антибиотиков дополнительно поддерживают стабильное принятие терапий лечения трахеита по всему региону.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 22,1% долю рынка в 2024 году, что отражает растущие инвестиции в здравоохранение и увеличивающееся бремя респираторных инфекций. Высокая плотность детского населения, увеличение загрязнения воздуха в городах и улучшение доступа к больничной помощи стимулируют расширение рынка. Такие страны, как Китай, Индия и Япония, укрепляют инфраструктуру здравоохранения, улучшают диагностические возможности и расширяют доступность антибиотиков. Растущая осведомленность о здоровье и увеличивающееся внимание правительства к управлению инфекционными заболеваниями продолжают поддерживать спрос на решения для лечения трахеита как в городских, так и в полугородских районах.

Латинская Америка

Латинская Америка занимала 7,3% доли рынка в 2024 году на рынке лечения трахеита, что поддерживается постепенными улучшениями в доступе к здравоохранению и расширением сети больниц. Бразилия и Мексика вносят значительный вклад благодаря росту случаев респираторных инфекций и улучшению служб экстренной помощи. Увеличение государственных расходов на здравоохранение, лучшая доступность необходимых антибиотиков и растущая осведомленность о детских респираторных заболеваниях поддерживают принятие лечения. Однако различия в доступе к здравоохранению между городскими и сельскими регионами продолжают влиять на общую проникновенность рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил 4,6% доли рынка в 2024 году, чему способствовало расширение инфраструктуры здравоохранения в странах Персидского залива и улучшение доступа к больничной помощи. Рост заболеваемости респираторными инфекциями, увеличение инициатив в области детского здравоохранения и постепенное принятие стандартизированных протоколов лечения поддерживают рост рынка. Такие страны, как Саудовская Аравия и ОАЭ, инвестируют в современные больничные учреждения, в то время как некоторые части Африки получают выгоду от международных программ здравоохранения. Ограниченная осведомленность и доступ остаются препятствиями, но постоянные улучшения продолжают поддерживать развитие рынка.

Сегментация рынка:

По типу штамма

- Streptococcus Pneumoniae

- Staphylococcus Aeureus

- Другие

По показаниям

- Трахеобронхит

- Бактериальный круп

- Ларинготрахеобронхит

По лечению

- Эндотрахеальная интубация

- Антибиотики

- Другие

По препаратам

- Носкапин-Хлоргексидин

- Камитер

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды рынка лечения трахеита подчеркивает присутствие известных фармацевтических производителей, включая Novartis AG, GSK plc, AstraZeneca, Abbott, Teva Pharmaceutical Industries Ltd., Cipla Inc., Mylan N.V., Vertex Pharmaceuticals Incorporated, SAVAL Pharmaceuticals и Genom Biotech Pvt. Ltd. Эти компании сосредоточены на антибиотиках широкого спектра действия, детских формах и госпитальных респираторных терапиях для решения проблем различной степени тяжести заболевания. Участники рынка уделяют приоритетное внимание расширению портфеля за счет улучшения формул, получения регуляторных одобрений и укрепления регионального распределения. Сильный акцент на партнерства с больницами и проникновение в экстренную медицинскую помощь поддерживают стабильный спрос на продукцию. Компании также инвестируют в антимикробное управление, клинические исследования и постмаркетинговый надзор для улучшения результатов лечения и профилей безопасности. Географическая экспансия на развивающиеся рынки, поддерживаемая доступными генерическими предложениями, остается ключевым стратегическим направлением. В целом, конкуренция формируется доступностью продукции, эффективностью ценообразования, клинической надежностью и способностью соответствовать стандартным руководствам по лечению в различных условиях здравоохранения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- AstraZeneca (Великобритания)

- Cipla Inc. (Индия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- SAVAL Pharmaceuticals (США)

- Novartis AG (Швейцария)

- Genom Biotech Pvt. Ltd. (Индия)

- Mylan N.V. (США)

- GSK plc (Великобритания)

- Vertex Pharmaceuticals Incorporated (США)

- Abbott (США)

Последние разработки

- В феврале 2025 года комбинация антибиотиков азтреонам/авибактам (Emblaveo) от Pfizer и AbbVie получила одобрение FDA США, предлагая новые варианты для лечения тяжелых грам-отрицательных бактериальных инфекций, включая госпитальные респираторные инфекции.

- В мае 2025 года GSK объявила о приобретении эфимосфермина у Boston Pharmaceuticals за сумму до 2 миллиардов долларов, укрепляя свою более широкую линейку препаратов для лечения воспалительных и инфекционных заболеваний, которые могут пересекаться с инновациями в области респираторной помощи.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа штамма, Показания, Лечения, Препараты и География. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок лечения трахеита будет продолжать расти стабильно, поддерживаемый постоянной нагрузкой респираторных инфекций среди детского и взрослого населения.

- Увеличение внимания к ранней диагностике и своевременному вмешательству укрепит спрос на антибиотикотерапию и решения для управления дыхательными путями.

- Больницы останутся основным местом лечения из-за необходимости тщательного мониторинга и экстренной респираторной поддержки.

- Протоколы лечения, ориентированные на детей, получат более широкое распространение благодаря более высокой частоте заболеваемости среди детей.

- Достижения в точности диагностики позволят более целенаправленным и эффективным подходам к лечению.

- Спрос на антибиотики широкого спектра и специфичные для патогенов останется высоким в рамках стандартизированных клинических руководств.

- Развивающиеся экономики внесут значительный вклад в расширение рынка по мере улучшения инфраструктуры здравоохранения.

- Растущая осведомленность о рациональном использовании антимикробных препаратов будет влиять на практику назначения и разработку продуктов.

- Стратегические партнерства между фармацевтическими компаниями и поставщиками медицинских услуг поддержат проникновение на рынок.

- Постоянные инвестиции в респираторную помощь и управление инфекциями обеспечат долгосрочную стабильность рынка.