Aperçu du Marché

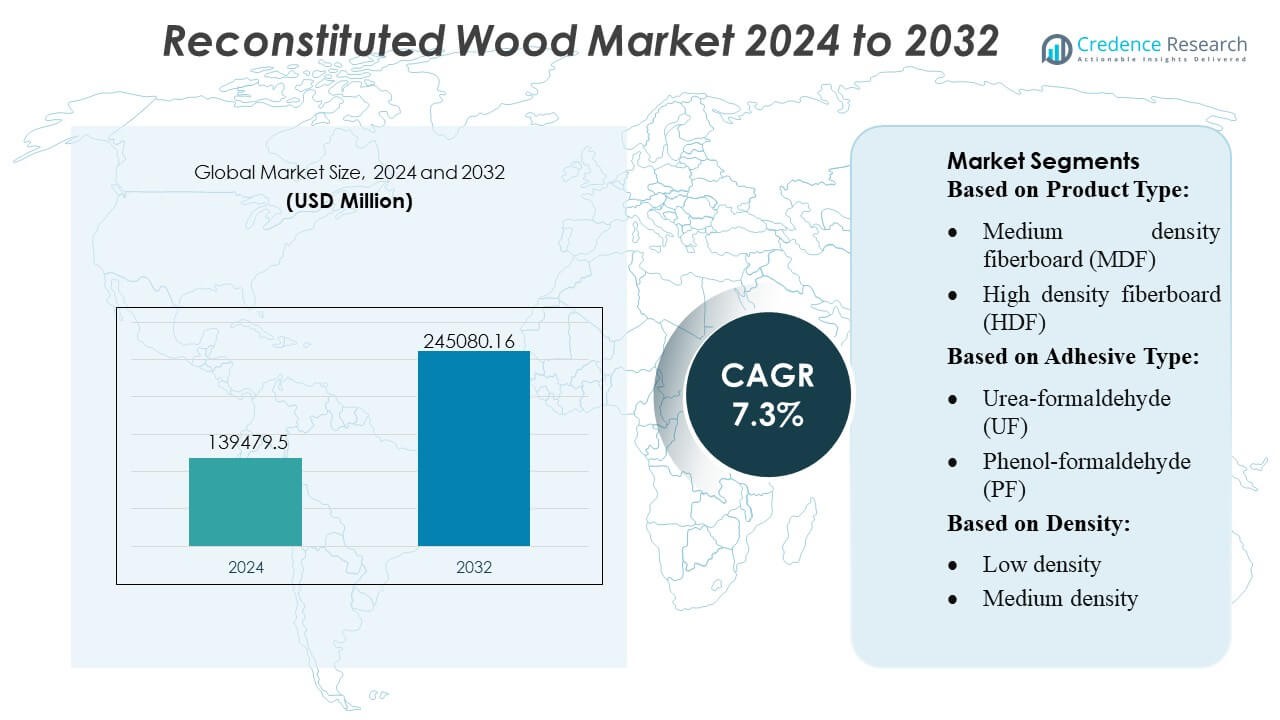

La taille du marché du bois reconstitué était évaluée à 139 479,5 millions USD en 2024 et devrait atteindre 245 080,16 millions USD d’ici 2032, avec un TCAC de 7,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Bois Reconstitué 2024 |

139 479,5 Millions USD |

| Marché du Bois Reconstitué, TCAC |

7,3% |

| Taille du Marché du Bois Reconstitué 2032 |

245 080,16 Millions USD |

Le marché du bois reconstitué est façonné par un groupe diversifié de fabricants qui rivalisent grâce à des avancées dans les panneaux d’ingénierie, des pratiques d’approvisionnement durable et des technologies de traitement de haute précision. Les entreprises leaders se concentrent sur l’expansion de la capacité de production, l’optimisation des systèmes adhésifs et la fourniture de matériaux performants et cohérents aux industries de la construction, du mobilier et du design d’intérieur. Les stratégies concurrentielles mettent de plus en plus l’accent sur les produits à faibles émissions, la fabrication numérisée et les capacités de personnalisation pour répondre aux exigences réglementaires et architecturales en évolution. L’Asie-Pacifique mène le marché mondial avec une part exacte de 38 %, soutenue par un développement urbain rapide, une forte activité d’exportation de meubles et des clusters de fabrication à grande échelle qui permettent une production de panneaux rentable et à haut volume.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du bois reconstitué était évalué à 139 479,5 millions USD en 2024 et devrait atteindre 245 080,16 millions USD d’ici 2032, enregistrant un TCAC de 7,3 % pendant la période de prévision.

- La demande augmente à mesure que les panneaux d’ingénierie gagnent en préférence dans la construction et la fabrication de meubles, soutenue par des pratiques d’approvisionnement durable et des avancées dans les technologies adhésives à faibles émissions.

- Les tendances du marché soulignent l’adoption rapide de la fabrication numérisée, l’utilisation croissante d’adhésifs biosourcés et l’expansion de la production de MDF et OSB, le MDF conservant une part dominante grâce à sa polyvalence.

- L’intensité concurrentielle augmente à mesure que les fabricants augmentent la capacité, optimisent l’efficacité des processus et se concentrent sur la fourniture de solutions de panneaux performants et personnalisables tout en répondant aux défis de conformité aux émissions.

- L’Asie-Pacifique est en tête avec une part de 38 %, suivie par l’Amérique du Nord et l’Europe, soutenue par de solides clusters de fabrication ; segment par segment, le MDF détient la plus grande part, tirée par une demande constante dans les applications intérieures.

Analyse de la Segmentation du Marché :

Par Type de Produit

Le panneau de particules domine le marché du bois reconstitué avec une part estimée de 32–34 %, soutenue par son efficacité en termes de coûts, sa large disponibilité et sa pertinence pour le mobilier, les armoires et la construction intérieure. Son adoption forte dans les meubles prêts à assembler et les logements modulaires stimule une demande constante. Le MDF suit de près, bénéficiant d’une finition de surface supérieure et de sa compatibilité avec les stratifiés et les placages. L’OSB et le contreplaqué maintiennent une forte utilisation dans les applications structurelles, tandis que le CLT et le LVL gagnent en popularité dans la construction en bois massif en raison de l’intérêt croissant pour les matériaux de construction à faible émission de carbone et de la stabilité dimensionnelle améliorée dans les projets multi-étages.

- Par exemple, le capteur PM2.5 de la série HPM de Honeywell offre une plage de détection allant jusqu’à 1 000 µg/m³. Le capteur fournit une haute précision de ±15 % (pour les concentrations de PM2.5 supérieures à 100 µg/m³ ou ±15 µg/m³ pour des concentrations de 0 à 100 µg/m³) et est conçu pour une durée de vie allant jusqu’à 10 ans d’utilisation intermittente (environ 20 000 heures d’utilisation continue).

Par Type d’Adhésif

Les adhésifs à base d’urée-formaldéhyde (UF) occupent la première position avec une part estimée de 40–42 %, grâce à leur faible coût, leur temps de durcissement rapide et leur utilisation répandue dans la fabrication de panneaux de particules et de MDF. Leur performance de liaison solide dans les produits de qualité intérieure assure une domination continue dans les applications à grand volume. Les adhésifs MDI connaissent une adoption croissante dans les panneaux OSB et les panneaux structurels d’ingénierie en raison de leur résistance accrue à l’humidité et de leur résistance mécanique supérieure. Les adhésifs biosourcés gagnent en popularité à mesure que les exigences de durabilité se renforcent, incitant les fabricants à investir dans des formulations sans formaldéhyde pour des produits de panneaux haut de gamme et conformes aux normes environnementales.

- Par exemple, la plateforme U+ Smart Life de Haier prend en charge les intégrations avec plus de 20 000 modèles d’appareils IoT et se connecte avec plus de 1 000 partenaires de service certifiés, facilitant l’intégration de meubles intelligents dans les nouveaux environnements de construction.

Par Densité

Les produits de densité moyenne représentent la plus grande part de marché avec environ 45–47 %, soutenus par leurs propriétés équilibrées de résistance par rapport au poids qui répondent aux exigences pour les meubles, le revêtement intérieur et les applications de construction non structurelles. Les fabricants privilégient cette catégorie en raison de sa polyvalence en usinage, finition de surface et performance de lamination. Les variantes à haute densité gagnent en demande dans les substrats de revêtement de sol, l’emballage industriel et les panneaux lourds nécessitant une capacité de charge accrue. Les panneaux à faible densité continuent de servir des applications de niche telles que les cœurs d’isolation et les meubles légers, bien que leur croissance reste plus lente en raison de leur aptitude structurelle limitée.

Principaux Facteurs de Croissance

- Expansion de la Construction et de la Fabrication de Meubles

La croissance de la construction résidentielle et commerciale stimule considérablement la demande de bois reconstitué, en raison de l’uniformité, de l’efficacité des coûts et de la polyvalence de conception du matériau. Les fabricants adoptent de plus en plus le MDF, les panneaux de particules et l’OSB comme substituts au bois massif pour soutenir une production évolutive dans les meubles, les armoires et les applications intérieures. L’urbanisation croissante et le développement rapide des infrastructures en Asie-Pacifique renforcent l’adoption, tandis que les propriétés mécaniques favorables et la stabilité dimensionnelle du bois d’ingénierie améliorent son adéquation pour les environnements de fabrication à grand volume sur les marchés mondiaux.

- Par exemple, Martela a déclaré avoir rénové et revendu environ 23 700 pièces de mobilier usagé via sa chaîne Martela Outlet en 2023, intégrant les principes de l’économie circulaire dans son offre intérieure.

- Préférence croissante pour les alternatives durables et en bois d’ingénierie

Les engagements accrus en matière de durabilité encouragent les industries à se tourner vers des panneaux à base de bois qui optimisent l’utilisation des matières premières et minimisent les déchets environnementaux. Le bois reconstitué soutient la circularité en utilisant des copeaux, des fibres et des placages qui seraient autrement jetés, s’alignant bien avec les certifications de construction écologique. La demande se renforce davantage à mesure que les pressions réglementaires limitent la déforestation et promeuvent les adhésifs à faibles émissions conformes au formaldéhyde. Le marché bénéficie de l’accent croissant sur les matériaux renouvelables et l’amélioration de l’efficacité des ressources dans les chaînes de valeur de la construction, de l’emballage et du mobilier.

- Par exemple, Natuzzi a initié et exécuté le programme “Factory 4.0”, initialement dans une usine pilote en Italie, avec des plans pour l’étendre à d’autres usines dans le monde.

- Progrès dans la technologie des résines et les processus de fabrication

Les innovations dans la chimie des résines, y compris les adhésifs à faible COV, les liants MDI et les formulations biosourcées, améliorent la résistance des panneaux, la résistance à l’humidité et la stabilité thermique. Ces développements élargissent le potentiel d’application dans les revêtements de sol, les panneaux structurels et les intérieurs haute performance. Le pressage automatisé, le raffinage précis des fibres et les lignes de production continues améliorent le débit et la cohérence, permettant aux fabricants de fournir des panneaux de qualité supérieure à des coûts compétitifs. L’évolution de la surveillance numérique de la qualité et des systèmes de durcissement optimisés renforce encore la fiabilité des produits et stimule l’adoption dans les industries à spécifications élevées.

Tendances clés et opportunités

1. Pénétration croissante du bois massif et de la construction préfabriquée

La montée des systèmes de construction modulaires et préfabriqués crée de nouvelles opportunités pour le CLT, le LVL et l’OSB en raison de leur haute capacité de charge, de leur facilité de fabrication et de la réduction des délais de construction. La capacité du bois massif à réduire les empreintes carbone en fait un élément central de l’architecture moderne durable. À mesure que les gouvernements promeuvent les infrastructures vertes et les matériaux à faible émission de carbone, l’adoption s’accélère dans les bâtiments de taille moyenne, les établissements éducatifs et les structures commerciales, ouvrant des opportunités significatives pour les producteurs de panneaux de bois d’ingénierie.

- Par exemple, La-Z-Boy a lancé un configurateur de produit 3D de nouvelle génération et la plateforme “WebAR OnDemand™” qui prend en charge plus de 29 millions de configurations de meubles distinctes, et ce passage à la réalité augmentée (AR) basée sur le web a entraîné une augmentation de 150 % de l’utilisation des sessions AR par rapport à la version précédente basée sur une application.

2. Utilisation croissante des adhésifs biosourcés et des produits à faibles émissions

Les pressions réglementaires sur les émissions de formaldéhyde encouragent l’adoption rapide de liants écologiques et de panneaux conformes E0/E1. Les adhésifs biosourcés dérivés de la lignine, du tanin, du soja ou de l’amidon gagnent du terrain à mesure que les fabricants recherchent des alternatives durables sans compromettre la résistance ou la résistance à l’humidité. Les opportunités s’élargissent à mesure que la construction certifiée verte, les marques de meubles éco-conscientes et les consommateurs soucieux de l’environnement privilégient les matériaux recyclables à faibles émissions. Cette tendance positionne les produits en bois d’ingénierie éco-optimisés comme des choix privilégiés dans les applications intérieures et architecturales haut de gamme.

- Par exemple, Ethan Allen Interiors Inc. exploite une plateforme numérique de design d’intérieur avec environ 1 500 designers professionnels. La plateforme inclut également un planificateur de pièces en 3D et d’autres outils permettant aux clients de visualiser des milliers de produits de mobilier et de décoration.

3. Avancées de la numérisation et de la fabrication intelligente

Les technologies de l’industrie 4.0, telles que la détection automatisée des défauts, le contrôle de l’humidité en temps réel et l’optimisation avancée de la presse, permettent aux producteurs d’obtenir des rendements plus élevés, de réduire les déchets et d’améliorer la cohérence de la qualité. Les plateformes numériques de chaîne d’approvisionnement renforcent la prévision, la planification des stocks et la traçabilité pour les distributeurs et les OEM de meubles. À mesure que les fabricants investissent dans la robotique, l’analyse de données et les systèmes de production améliorés par l’IA, le secteur gagne en efficacité et en opportunités pour offrir des formats de panneaux personnalisés répondant aux spécifications évolutives des clients.

Défis clés

1. Contraintes d’approvisionnement en matières premières et prix volatils du bois

Les fluctuations de la disponibilité des fibres de bois, dues aux restrictions d’exploitation forestière, aux réglementations environnementales et aux perturbations liées au climat, posent des défis importants pour les fabricants de panneaux. La demande mondiale croissante de pâte à papier, de biomasse et de bois d’œuvre intensifie encore la concurrence pour les matières premières, entraînant une instabilité des coûts. Ces pressions affectent les marges et peuvent perturber les calendriers de production, en particulier pour les producteurs dépendant de certaines essences de bois. Assurer la sécurité à long terme des fibres et diversifier les stratégies d’approvisionnement restent essentiels pour maintenir des chaînes d’approvisionnement stables.

2. Conformité aux émissions et limitations techniques dans certaines applications

Malgré les améliorations, certains produits en bois reconstitué rencontrent encore des difficultés à respecter les normes strictes d’émissions, les exigences de résistance à l’humidité et les critères de performance structurelle dans des environnements à forte charge ou sujets à l’humidité. Les réglementations sur le formaldéhyde augmentent les coûts de production et nécessitent des changements de formulation continus. De plus, les panneaux d’ingénierie peuvent présenter des limitations de durabilité par rapport au bois massif dans des applications extérieures ou à fort impact. Les fabricants doivent investir dans la R&D pour surmonter les contraintes techniques et garantir la conformité aux normes mondiales évolutives de construction et de qualité de l’air intérieur.

Analyse régionale

Amérique du Nord

L’Amérique du Nord occupe une position forte sur le marché du bois reconstitué avec une part estimée à 32%, soutenue par des industries matures de la construction, de la rénovation et de la fabrication de meubles. La demande augmente à mesure que les constructeurs adoptent de plus en plus le MDF, l’OSB et le contreplaqué pour des applications structurelles et intérieures en raison de leur durabilité, de leur stabilité dimensionnelle et de leur efficacité économique. La croissance est renforcée par les certifications de construction écologique et les investissements continus dans la construction en bois massif aux États-Unis et au Canada. La forte pénétration du commerce de détail d’amélioration de l’habitat, combinée à des chaînes d’approvisionnement robustes et à des technologies de production avancées, renforce l’avantage concurrentiel de la région.

Europe

L’Europe représente environ 28% du marché, stimulée par des réglementations strictes en matière d’émissions, une adoption élevée de matériaux de construction durables et de fortes capacités technologiques parmi les producteurs de bois d’ingénierie. La demande de MDF, de panneaux de particules et de CLT continue d’augmenter alors que les politiques de l’UE promeuvent les matériaux à faible émission de carbone, l’utilisation circulaire des ressources et les pratiques de construction éco-certifiées. L’Allemagne, l’Autriche et la Scandinavie sont à la pointe de l’adoption du CLT, tandis que l’Europe de l’Est augmente sa capacité de fabrication de panneaux. La croissance est également soutenue par les technologies adhésives avancées et l’acceptation généralisée des systèmes de construction éco-énergétiques, positionnant l’Europe parmi les marchés les plus innovants pour le bois reconstitué.

Asie-Pacifique

L’Asie-Pacifique domine le paysage mondial avec la plus grande part de marché de 38%, stimulée par une urbanisation rapide, l’expansion de la construction résidentielle et la demande croissante de meubles économiques en Chine, en Inde et en Asie du Sud-Est. La fabrication à grande échelle, l’abondance de matières premières et les coûts de production compétitifs alimentent le leadership de la région dans la production de MDF, de panneaux de particules et de contreplaqué. Le développement des infrastructures soutenu par des politiques et la pénétration croissante de la construction modulaire accélèrent l’adoption de solutions en bois d’ingénierie. La sensibilisation croissante à la durabilité et le passage à des adhésifs conformes aux normes écologiques renforcent également la demande à long terme, faisant de l’Asie-Pacifique la région à la croissance la plus rapide sur le marché du bois reconstitué.

Amérique latine

L’Amérique latine détient une part estimée à 7%, soutenue par l’augmentation de l’activité de construction, l’expansion des exportations de meubles et la disponibilité croissante des ressources en bois de plantation, en particulier au Brésil et au Chili. La demande de MDF et de panneaux de particules s’accélère à mesure que les fabricants régionaux augmentent leur production pour desservir les marchés de meubles nationaux et internationaux. La reprise économique, l’expansion du logement urbain et l’adoption croissante d’intérieurs abordables stimulent davantage la consommation. Cependant, la croissance du marché dépend de la stabilisation des chaînes d’approvisionnement en matières premières et de la réduction de la dépendance aux importations pour les adhésifs avancés et les équipements de traitement. Les initiatives de durabilité et les investissements dans la capacité de fabrication de panneaux renforcent la compétitivité régionale future.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5% de part, avec une croissance tirée par le développement des infrastructures, la construction liée au tourisme et l’adoption croissante du bois d’ingénierie dans les projets commerciaux et hôteliers. Des pays comme les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud utilisent de plus en plus le MDF, le contreplaqué et l’OSB pour les intérieurs, les cloisons et les applications modulaires en raison de l’efficacité des coûts et de la flexibilité d’installation. La capacité de fabrication locale limitée entraîne une forte dépendance aux importations, influençant la dynamique des prix. Les investissements émergents dans les installations de transformation du bois et la demande croissante de matériaux de construction durables créent des opportunités d’expansion du marché à travers la région MEA.

Segmentations du marché :

Par type de produit :

- Panneau de fibres à densité moyenne (MDF)

- Panneau de fibres à haute densité (HDF)

Par type d’adhésif :

- Urée-formaldéhyde (UF)

- Phénol-formaldéhyde (PF)

Par densité :

- Basse densité

- Densité moyenne

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel des acteurs du marché du bois reconstitué comprend des entreprises telles que TerraMai, Beam and Board, LLC, Imondi Flooring, Olde Wood Ltd., Carpentier Hardwood Solutions, NV, True American Grain Reclaimed Wood, Vintage Timberworks, Inc, Jarmak Corporation, Elemental Republic, et Trestlewood. Le marché du bois reconstitué est caractérisé par une forte participation des fabricants qui privilégient l’approvisionnement durable, l’ingénierie de précision et le traitement à valeur ajoutée pour répondre à la demande croissante dans les applications de construction, de mobilier et d’intérieur. Les entreprises renforcent leur position sur le marché en augmentant leur capacité de production, en adoptant des technologies adhésives à faibles émissions et en intégrant des systèmes de contrôle qualité numériques pour garantir des performances de panneaux cohérentes. Le passage au bois d’ingénierie dans les projets de construction écologique intensifie davantage la concurrence, incitant à l’investissement dans des produits éco-certifiés, des formulations résistantes à l’humidité et des composites de qualité structurelle. Les participants au marché se différencient par des solutions personnalisées, des portefeuilles de produits diversifiés et une fiabilité accrue de la chaîne d’approvisionnement pour servir les OEM mondiaux, les constructeurs et les cabinets d’architecture.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En mai 2025, SPAN FLOORS a introduit une nouvelle gamme de parquets en bois d’ingénierie spécifiquement pour les escaliers. Cette collection vise les foyers indiens contemporains comme une alternative plus sûre, plus chaude et plus durable aux matériaux traditionnels comme le marbre.

- En juillet 2024, JP Wood Accents a fait un mouvement stratégique en lançant des parquets en bois d’ingénierie à larges planches pour les marchés commerciaux et résidentiels, offrant des solutions durables et de haute qualité pour répondre à la demande croissante de sols en bois haut de gamme et élégants, en accord avec les tendances de l’industrie pour des choix élargis d’options durables et esthétiques.

- En mai 2024, Star Equity Holdings a finalisé l’acquisition de Timber Technologies pour un achat total. L’acquisition élargit stratégiquement les opérations de Star Equity sur le marché des produits en bois d’ingénierie dans le cadre de sa division Building Solutions.

- En février 2024, les entreprises chimiques allemandes Henkel et Covestro collaborent pour promouvoir la durabilité dans les adhésifs pour la construction en bois porteur. Des éléments comme le bois lamellé-croisé ou le bois lamellé-collé sont utilisés dans de nombreuses applications de construction intérieure et extérieure, y compris les escaliers, les façades et les composants structurels.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le type d’adhésif, la densité et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché verra une adoption croissante des panneaux de bois d’ingénierie dans les systèmes de construction modulaires et préfabriqués.

- La demande pour des technologies adhésives à faibles émissions et biosourcées augmentera à mesure que les réglementations mondiales se renforceront.

- Les solutions en bois massif telles que le CLT et le LVL seront plus largement acceptées dans les projets de construction de hauteur moyenne et commerciale.

- Les fabricants étendront les lignes de production numérisées pour améliorer le rendement, réduire les déchets et renforcer la cohérence des produits.

- La certification de durabilité deviendra un facteur de différenciation clé dans les applications de mobilier et d’architecture.

- La région Asie-Pacifique continuera de renforcer son leadership grâce à une fabrication à grande échelle et au développement urbain croissant.

- Les matériaux en bois récupérés et recyclés gagneront en popularité à mesure que les pratiques d’économie circulaire se développeront.

- Les investissements dans des systèmes de résine avancés amélioreront la résistance à l’humidité et la performance structurelle.

- Les partenariats entre les fabricants de panneaux et les entreprises de technologie de construction accéléreront l’innovation.

- L’optimisation de la chaîne d’approvisionnement mondiale remodelera les stratégies d’approvisionnement et améliorera l’accessibilité du marché.