Обзор рынка

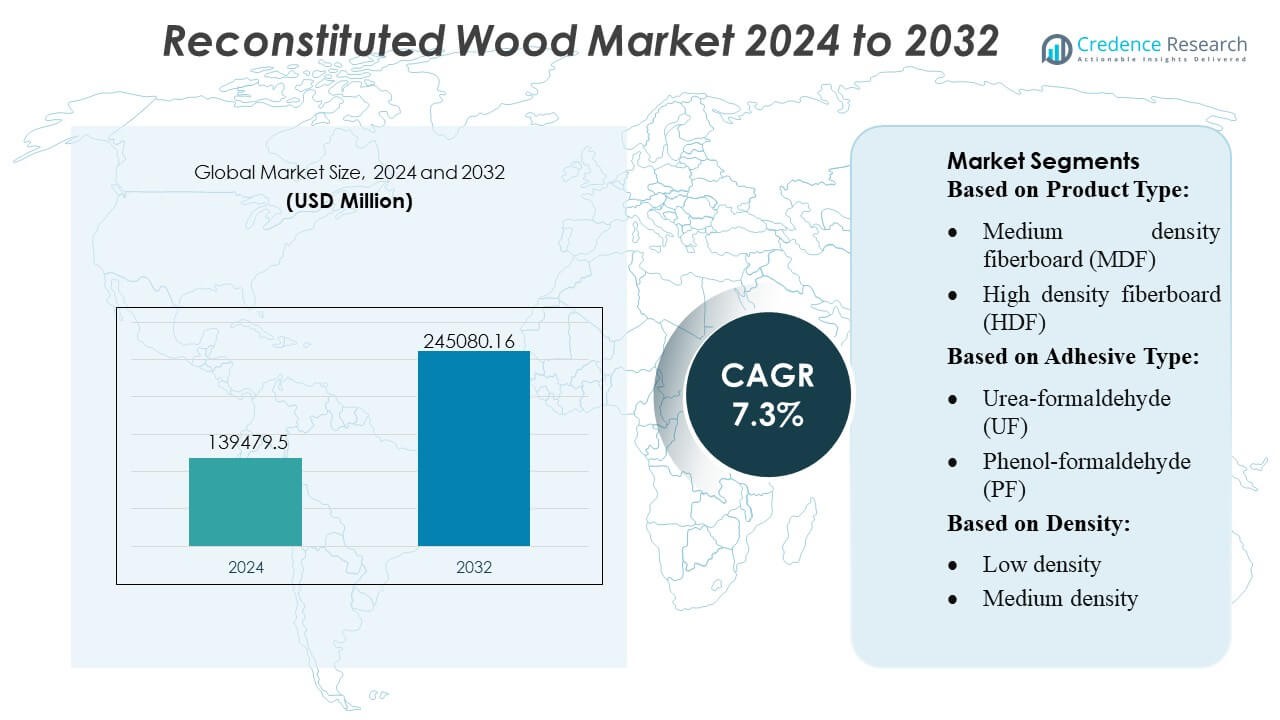

Размер рынка реконструированной древесины был оценен в 139479,5 миллионов долларов США в 2024 году и, как ожидается, достигнет 245080,16 миллионов долларов США к 2032 году при среднегодовом темпе роста (CAGR) 7,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка реконструированной древесины 2024 |

139479,5 миллионов долларов США |

| Рынок реконструированной древесины, CAGR |

7,3% |

| Размер рынка реконструированной древесины 2032 |

245080,16 миллионов долларов США |

Рынок реконструированной древесины формируется разнообразной группой производителей, которые конкурируют за счет достижений в области инженерных панелей, устойчивых методов получения сырья и высокоточных технологий обработки. Ведущие компании сосредоточены на расширении производственных мощностей, оптимизации клеевых систем и поставке стабильных, высокоэффективных материалов для строительной, мебельной и интерьерной отраслей. Конкурентные стратегии все больше акцентируют внимание на продуктах с низким уровнем выбросов, цифровом производстве и возможностях настройки для удовлетворения изменяющихся нормативных и архитектурных требований. Азиатско-Тихоокеанский регион лидирует на мировом рынке с точной долей в 38%, поддерживаемой быстрым развитием городов, активной экспортной деятельностью в мебельной отрасли и крупномасштабными производственными кластерами, которые позволяют эффективно и в больших объемах производить панели.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок реконструированной древесины был оценен в 139479,5 миллионов долларов США в 2024 году и, как ожидается, достигнет 245080,16 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) 7,3% в течение прогнозируемого периода.

- Спрос растет по мере того, как инженерные панели становятся предпочтительными в строительстве и производстве мебели, поддерживаемые устойчивыми методами получения сырья и достижениями в области технологий клеев с низким уровнем выбросов.

- Тенденции рынка подчеркивают быстрое внедрение цифрового производства, растущее использование клеев на биологической основе и расширение производства MDF и OSB, при этом MDF сохраняет доминирующую долю благодаря своей универсальности.

- Конкурентная напряженность возрастает, поскольку производители увеличивают мощности, оптимизируют эффективность обработки и сосредотачиваются на предоставлении высокоэффективных, настраиваемых решений для панелей, одновременно решая проблемы соблюдения норм выбросов.

- Азиатско-Тихоокеанский регион лидирует с долей в 38%, за ним следуют Северная Америка и Европа, поддерживаемые сильными производственными кластерами; по сегментам, MDF занимает наибольшую долю, обусловленную стабильным спросом в интерьере.

Анализ сегментации рынка:

По типу продукта

ДСП доминирует на рынке реконструированной древесины с оценочной долей 32–34%, поддерживаемой его экономичностью, широкой доступностью и пригодностью для мебели, шкафов и внутреннего строительства. Его сильное принятие в готовой к сборке мебели и модульном жилье поддерживает стабильный спрос. MDF следует за ним, выигрывая от превосходной отделки поверхности и совместимости с ламинатами и шпоном. OSB и фанера сохраняют сильное использование в конструкционных приложениях, в то время как CLT и LVL набирают популярность в массовом строительстве из древесины благодаря растущему интересу к строительным материалам с низким уровнем углерода и улучшенной размерной стабильности в многоэтажных проектах.

- Например, датчик PM2.5 серии HPM от Honeywell обеспечивает диапазон обнаружения до 1,000 мкг/м³. Датчик обеспечивает высокую точность ±15% (для концентраций PM2.5 свыше 100 мкг/м³ или ±15 мкг/м³ для концентраций от 0 до 100 мкг/м³) и рассчитан на срок службы до 10 лет при прерывистом использовании (примерно 20,000 часов непрерывного использования).

По типу клея

Клеи на основе мочевино-формальдегида (UF) занимают лидирующую позицию с оценочной долей 40–42%, благодаря их низкой стоимости, быстрому времени отверждения и широкому применению в производстве ДСП и МДФ. Их высокая прочность сцепления в продуктах для внутреннего использования обеспечивает продолжительное доминирование в крупных объемах. Клеи MDI демонстрируют растущее применение в OSB и инженерных конструкционных панелях благодаря высокой влагостойкости и превосходной механической прочности. Биоклеи набирают популярность по мере усиления требований к устойчивости, побуждая производителей инвестировать в химические составы без формальдегида для премиальных и экологически чистых панельных продуктов.

- Например, платформа U+ Smart Life от Haier поддерживает интеграцию с более чем 20,000 моделей IoT-устройств и подключается к более чем 1,000 сертифицированных сервисных партнеров, облегчая внедрение умной мебели в новые строительные среды.

По плотности

Продукты средней плотности занимают наибольшую долю рынка, примерно 45–47%, благодаря сбалансированным свойствам прочности и веса, которые соответствуют требованиям для мебели, внутренних панелей и неконструкционных строительных приложений. Производители предпочитают эту категорию из-за ее универсальности в обработке, отделке поверхности и ламинировании. Варианты высокой плотности пользуются спросом в напольных подложках, промышленной упаковке и тяжелых панелях, требующих повышенной несущей способности. Плиты низкой плотности продолжают обслуживать нишевые приложения, такие как изоляционные ядра и легкая мебель, хотя их рост остается медленным из-за ограниченной структурной пригодности.

Ключевые факторы роста

- Расширение строительства и производства мебели

Рост жилищного и коммерческого строительства значительно увеличивает спрос на реконструированную древесину, обусловленный однородностью материала, экономической эффективностью и разнообразием дизайна. Производители все чаще используют МДФ, ДСП и OSB в качестве заменителей массива древесины для поддержки масштабного производства мебели, шкафов и внутренних приложений. Растущая урбанизация и быстрое развитие инфраструктуры в Азиатско-Тихоокеанском регионе усиливают спрос, в то время как благоприятные механические свойства и стабильность размеров инженерной древесины повышают ее пригодность для высокообъемных производственных сред на мировых рынках.

- Например, Martela сообщила о восстановлении и перепродаже примерно 23,700 единиц бывшей в употреблении мебели через свою сеть Martela Outlet в 2023 году, интегрируя принципы циркулярной экономики в свои предложения для интерьера.

- Растущие предпочтения в пользу устойчивых и инженерных альтернатив древесины

Усиленные обязательства по устойчивому развитию побуждают отрасли переходить на древесные панели, которые оптимизируют использование сырья и минимизируют экологические отходы. Восстановленная древесина поддерживает цикличность, используя стружку, волокна и шпон, которые в противном случае были бы выброшены, что хорошо соответствует сертификатам зеленого строительства. Спрос усиливается по мере того, как регуляторные давления ограничивают вырубку лесов и способствуют использованию клеев с низким уровнем выбросов и соответствующих требованиям по формальдегиду. Рынок выигрывает от растущего акцента на возобновляемых материалах и улучшенной эффективности использования ресурсов в цепочках создания стоимости в строительстве, упаковке и мебели.

- Например, Natuzzi инициировала и реализовала программу “Фабрика 4.0”, первоначально в одной пилотной фабрике в Италии, с планами расширить ее на другие заводы по всему миру.

- Достижения в технологии смол и производственных процессах

Инновации в химии смол, включая клеи с низким содержанием ЛОС, связующие MDI и биологические формулы, улучшают прочность панелей, устойчивость к влаге и термическую стабильность. Эти разработки расширяют потенциал применения в напольных покрытиях, конструкционных панелях и высокопроизводительных интерьерах. Автоматизированное прессование, точная переработка волокон и непрерывные производственные линии улучшают производительность и консистентность, позволяя производителям поставлять панели более высокого качества по конкурентоспособным ценам. Эволюция цифрового мониторинга качества и оптимизированных систем отверждения дополнительно укрепляет надежность продукции и стимулирует внедрение в высокоспецифицированных отраслях.

Ключевые тенденции и возможности

1. Растущее проникновение массивной древесины и сборного строительства

Рост модульных и сборных строительных систем создает новые возможности для CLT, LVL и OSB благодаря их высокой несущей способности, легкости изготовления и сокращению сроков строительства. Способность массивной древесины снижать углеродный след делает ее основным компонентом современной устойчивой архитектуры. По мере того как правительства продвигают зеленую инфраструктуру и материалы с низким уровнем углерода, внедрение ускоряется в среднеэтажных зданиях, образовательных учреждениях и коммерческих структурах, открывая значительные возможности для производителей инженерных древесных панелей.

- Например, La-Z-Boy запустила конфигуратор продуктов следующего поколения в 3D и платформу “WebAR OnDemand™”, поддерживающую более 29 миллионов различных конфигураций мебели, и этот переход на веб-основу дополненной реальности (AR) привел к увеличению использования AR-сессий на 150% по сравнению с предыдущей версией на основе приложений.

2. Увеличение использования биоосновных клеев и продуктов с низким уровнем выбросов

Регуляторные давления на выбросы формальдегида способствуют быстрому внедрению экологически чистых связующих и панелей, соответствующих стандартам E0/E1. Биоосновные клеи, полученные из лигнина, танина, сои или крахмала, приобретают популярность, поскольку производители ищут устойчивые альтернативы без ущерба для прочности или устойчивости к влаге. Возможности расширяются по мере того, как зеленое сертифицированное строительство, экологически сознательные мебельные бренды и потребители, заботящиеся об окружающей среде, отдают предпочтение материалам с низким уровнем выбросов и возможностью переработки. Эта тенденция позиционирует экологически оптимизированные инженерные древесные продукты как предпочтительный выбор в премиальных интерьерах и архитектурных приложениях.

- Например, Ethan Allen Interiors Inc. управляет цифровой платформой дизайна интерьеров с примерно 1,500 профессиональными дизайнерами. Платформа также включает 3D-планировщик комнат и другие инструменты, которые позволяют клиентам визуализировать тысячи товаров мебели и декора.

3. Цифровизация и достижения в области умного производства

Технологии Индустрии 4.0, такие как автоматическое обнаружение дефектов, контроль влажности в реальном времени и оптимизация прессования, позволяют производителям достигать более высоких урожаев, снижать отходы и улучшать качество продукции. Цифровые платформы цепочки поставок укрепляют прогнозирование, планирование запасов и отслеживаемость для дистрибьюторов и производителей мебели OEM. По мере того, как производители инвестируют в робототехнику, анализ данных и системы производства с усилением ИИ, сектор получает преимущества в эффективности и возможности предоставлять индивидуальные форматы панелей, которые соответствуют изменяющимся спецификациям клиентов.

Ключевые проблемы

1. Ограничения поставок сырья и нестабильные цены на древесину

Колебания в доступности древесного волокна, вызванные ограничениями на вырубку, экологическими нормами и климатическими нарушениями, создают значительные проблемы для производителей панелей. Растущий мировой спрос на целлюлозу, биомассу и пиломатериалы усиливает конкуренцию за сырье, что приводит к нестабильности цен. Эти давления влияют на маржу и могут нарушать производственные графики, особенно для производителей, зависящих от определенных видов древесины. Обеспечение долгосрочной безопасности волокна и диверсификация стратегий снабжения остаются критически важными для поддержания стабильных цепочек поставок.

2. Соответствие эмиссионным нормам и технические ограничения в некоторых приложениях

Несмотря на улучшения, некоторые продукты из реконструированной древесины все еще сталкиваются с проблемами в соблюдении строгих стандартов эмиссии, требований к влагостойкости и критериев структурной производительности в условиях высокой нагрузки или влажности. Нормы по формальдегиду увеличивают производственные затраты и требуют постоянных изменений в составе. Кроме того, инженерные панели могут иметь ограничения по долговечности по сравнению с массивной древесиной в наружных или высокоударных приложениях. Производители должны инвестировать в НИОКР, чтобы преодолеть технические ограничения и обеспечить соответствие изменяющимся мировым нормам строительства и качества воздуха в помещениях.

Региональный анализ

Северная Америка

Северная Америка занимает сильную позицию на рынке реконструированной древесины с оценочной долей 32%, поддерживаемой зрелыми отраслями строительства, ремонта и производства мебели. Спрос растет, поскольку строители все чаще используют MDF, OSB и фанеру для структурных и внутренних приложений благодаря их долговечности, стабильности размеров и экономической эффективности. Рост подкрепляется экологическими сертификациями зданий и продолжающимися инвестициями в массовое строительство из древесины в США и Канаде. Сильное проникновение розничной торговли товарами для дома, в сочетании с надежными цепочками поставок и передовыми производственными технологиями, укрепляет конкурентное преимущество региона.

Европа

Европа составляет примерно 28% рынка, что обусловлено строгими нормами эмиссии, высоким уровнем использования устойчивых строительных материалов и сильными технологическими возможностями среди производителей инженерной древесины. Спрос на MDF, ДСП и CLT продолжает расти, поскольку политики ЕС продвигают низкоуглеродные материалы, циркулярное использование ресурсов и экологически сертифицированные строительные практики. Германия, Австрия и Скандинавия лидируют в принятии CLT, в то время как Восточная Европа расширяет производственные мощности панелей. Рост дополнительно поддерживается передовыми технологиями клея и широким признанием энергоэффективных строительных систем, что позиционирует Европу среди наиболее инновационных рынков реконструированной древесины.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке с крупнейшей долей в 38%, благодаря быстрому урбанизации, расширению жилищного строительства и растущему спросу на экономичную мебель в Китае, Индии и Юго-Восточной Азии. Крупномасштабное производство, обилие сырья и конкурентоспособные производственные затраты способствуют лидерству региона в производстве МДФ, ДСП и фанеры. Развитие инфраструктуры, поддерживаемое политикой, и растущее проникновение модульного строительства ускоряют внедрение инженерных древесных решений. Растущая осведомленность о устойчивом развитии и переход к экологически чистым клеям также укрепляют долгосрочный спрос, делая Азиатско-Тихоокеанский регион самым быстрорастущим на рынке переработанной древесины.

Латинская Америка

Латинская Америка занимает оценочную долю в 7%, поддерживаемую ростом строительной активности, расширением экспорта мебели и увеличением доступности плантационного древесного сырья, особенно в Бразилии и Чили. Спрос на МДФ и ДСП ускоряется, так как региональные производители наращивают производство для обслуживания внутренних и международных мебельных рынков. Экономическое восстановление, расширение городского жилья и растущее принятие доступных интерьеров дополнительно стимулируют потребление. Однако рост рынка зависит от стабилизации цепочек поставок сырья и решения проблемы зависимости от импорта передовых клеев и оборудования для обработки. Инициативы по устойчивому развитию и инвестиции в производственные мощности панелей повышают будущую конкурентоспособность региона.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно долю в 5%, с ростом, обусловленным развитием инфраструктуры, строительством, ориентированным на туризм, и растущим использованием инженерной древесины в коммерческих и гостиничных проектах. Страны, такие как ОАЭ, Саудовская Аравия и Южная Африка, все чаще используют МДФ, фанеру и OSB для интерьеров, перегородок и модульных приложений благодаря экономической эффективности и гибкости установки. Ограниченные местные производственные мощности приводят к сильной зависимости от импорта, что влияет на динамику цен. Появляющиеся инвестиции в деревообрабатывающие предприятия и растущий спрос на устойчивые строительные материалы создают возможности для расширения рынка в регионе Ближнего Востока и Африки.

Сегментация рынка:

По типу продукта:

- Среднеплотная древесноволокнистая плита (МДФ)

- Высокоплотная древесноволокнистая плита (HDF)

По типу клея:

- Мочевино-формальдегидный (UF)

- Фенолформальдегидный (PF)

По плотности:

- Низкая плотность

- Средняя плотность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка переработанной древесины включает таких игроков, как TerraMai, Beam and Board, LLC, Imondi Flooring, Olde Wood Ltd., Carpentier Hardwood Solutions, NV, True American Grain Reclaimed Wood, Vintage Timberworks, Inc, Jarmak Corporation, Elemental Republic и Trestlewood. Рынок переработанной древесины характеризуется активным участием производителей, которые уделяют приоритетное внимание устойчивым источникам, точной инженерии и добавленной обработке для удовлетворения растущего спроса в строительстве, мебели и интерьере. Компании укрепляют свои позиции на рынке, расширяя производственные мощности, внедряя низкоэмиссионные клеевые технологии и интегрируя цифровые системы контроля качества для обеспечения стабильной производительности панелей. Переход к инженерной древесине в экологически чистых строительных проектах еще больше усиливает конкуренцию, побуждая к инвестициям в эко-сертифицированные продукты, влагостойкие формулы и структурные композиты. Участники рынка выделяются за счет индивидуальных решений, диверсифицированных продуктовых портфелей и повышенной надежности цепочки поставок для обслуживания глобальных OEM-производителей, строителей и архитектурных фирм.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В мае 2025 года компания SPAN FLOORS представила новую линию инженерной деревянной напольной продукции специально для лестниц. Эта коллекция нацелена на современные индийские дома как более безопасная, теплая и долговечная альтернатива традиционным материалам, таким как мрамор.

- В июле 2024 года JP Wood Accents предприняла стратегический шаг, запустив широкую доску инженерной деревянной напольной продукции для коммерческих и жилых рынков, предлагая прочные, качественные решения для удовлетворения растущего спроса на премиальные, стильные деревянные полы, соответствующие отраслевым тенденциям на расширенные варианты прочных и эстетически привлекательных решений.

- В мае 2024 года Star Equity Holdings завершила приобретение Timber Technologies за общую стоимость покупки. Это приобретение стратегически расширяет операции Star Equity на рынке инженерной деревянной продукции в рамках подразделения Building Solutions.

- В феврале 2024 года немецкие химические компании Henkel и Covestro сотрудничают для продвижения устойчивости в клеях для несущих деревянных конструкций. Такие элементы, как перекрестно-ламинированная древесина или клееная ламинированная древесина, используются во многих внутренних и наружных строительных приложениях, включая лестницы, фасады и конструктивные компоненты.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, типа клея, плотности и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет все больше внедрять инженерные древесные панели в модульные и сборные строительные системы.

- Спрос на технологии клеев с низким уровнем выбросов и на основе биоматериалов будет расти по мере ужесточения глобальных норм.

- Решения из массивной древесины, такие как CLT и LVL, получат более широкое признание в проектах среднеэтажных и коммерческих зданий.

- Производители расширят цифровые производственные линии для улучшения выхода продукции, сокращения отходов и повышения согласованности продукции.

- Сертификация устойчивого развития станет ключевым отличием в мебельных и архитектурных приложениях.

- Азиатско-Тихоокеанский регион продолжит укреплять свое лидерство за счет крупномасштабного производства и растущего городского развития.

- Восстановленные и переработанные древесные материалы будут набирать популярность по мере расширения практик циркулярной экономики.

- Инвестиции в передовые системы смол улучшат влагостойкость и структурные характеристики.

- Партнерства между производителями панелей и компаниями строительных технологий ускорят инновации.

- Оптимизация глобальной цепочки поставок изменит стратегии закупок и улучшит доступность рынка.