Markedsoversigt

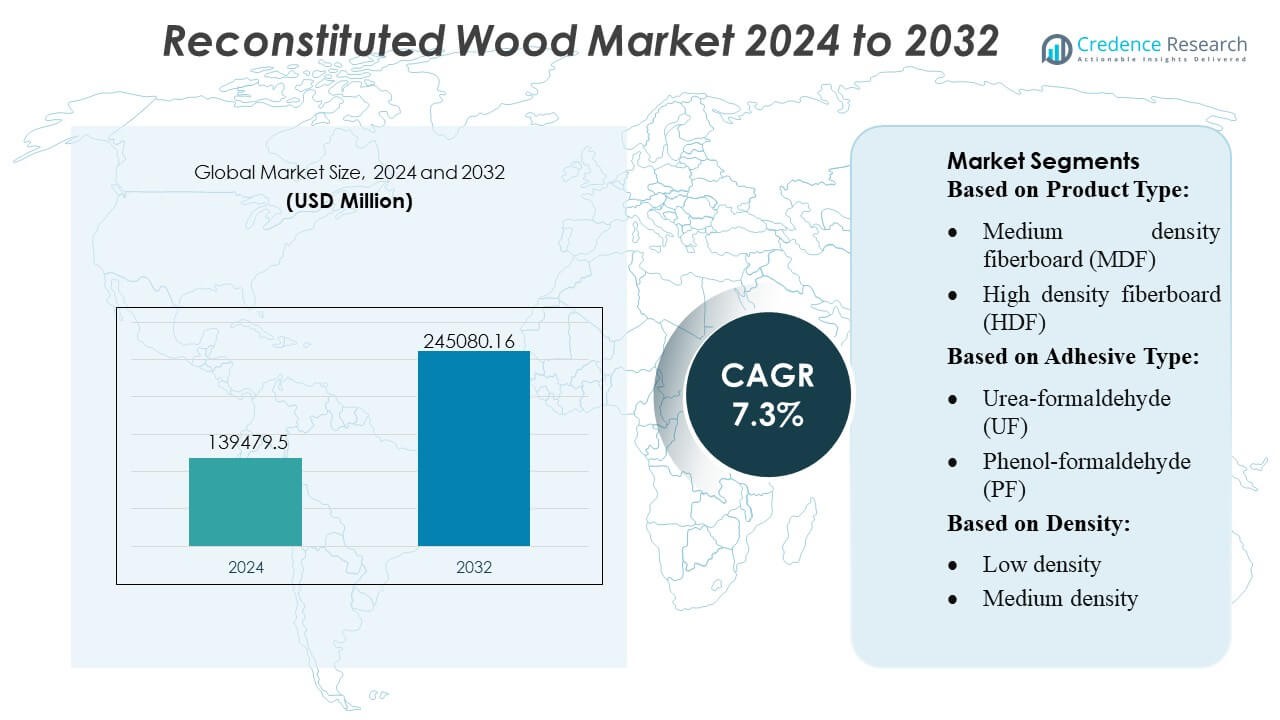

Markedet for rekonstitueret træ blev vurderet til 139.479,5 millioner USD i 2024 og forventes at nå 245.080,16 millioner USD i 2032, med en CAGR på 7,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for rekonstitueret træ 2024 |

USD 139.479,5 Millioner |

| Marked for rekonstitueret træ, CAGR |

7,3% |

| Marked for rekonstitueret træ 2032 |

USD 245.080,16 Millioner |

Markedet for rekonstitueret træ formes af en mangfoldig gruppe af producenter, der konkurrerer gennem fremskridt inden for konstruerede paneler, bæredygtige indkøbspraksisser og højteknologiske forarbejdningsteknologier. Ledende virksomheder fokuserer på at udvide produktionskapaciteten, optimere klæbesystemer og levere konsistente, højtydende materialer til bygge-, møbel- og interiørdesignindustrien. Konkurrencestrategier lægger i stigende grad vægt på lavemissionsprodukter, digitaliseret produktion og tilpasningsevner for at imødekomme udviklende regulerings- og arkitektoniske krav. Asien-Stillehavsområdet fører det globale marked med en præcis andel på 38%, understøttet af hurtig byudvikling, stærk møbeleksportaktivitet og store produktionsklynger, der muliggør omkostningseffektiv og højvolumen panelproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for rekonstitueret træ blev vurderet til 139.479,5 millioner USD i 2024 og forventes at nå 245.080,16 millioner USD i 2032, med en registreret CAGR på 7,3% i prognoseperioden.

- Efterspørgslen vokser, da konstruerede paneler foretrækkes i byggeri og møbelproduktion, understøttet af bæredygtige indkøbspraksisser og fremskridt inden for lavemissions klæbeteknologier.

- Markedstendenser fremhæver hurtig adoption af digitaliseret produktion, stigende brug af biobaserede klæbemidler og udvidet produktion af MDF og OSB, hvor MDF bevarer en dominerende andel på grund af sin alsidighed.

- Konkurrenceintensiteten øges, da producenterne forbedrer kapaciteten, optimerer forarbejdningseffektiviteten og fokuserer på at levere højtydende, tilpasselige panelløsninger, mens de adresserer udfordringer med emissionsoverholdelse.

- Asien-Stillehavsområdet fører med en andel på 38%, efterfulgt af Nordamerika og Europa, understøttet af stærke produktionsklynger; segmentmæssigt holder MDF den største andel, drevet af konstant efterspørgsel i interiørapplikationer.

Markedssegmenteringsanalyse:

Efter produkttype

Spånplader dominerer markedet for rekonstitueret træ med en anslået 32–34% andel, understøttet af dens omkostningseffektivitet, brede tilgængelighed og egnethed til møbler, skabe og indvendig konstruktion. Dens stærke adoption i klar-til-samle møbler og modulære boliger driver konstant efterspørgsel. MDF følger tæt, og nyder godt af overlegen overfladefinish og kompatibilitet med laminater og finér. OSB og krydsfiner opretholder stærk anvendelse i strukturelle applikationer, mens CLT og LVL vinder indpas i massivt træbyggeri på grund af stigende interesse for lavkulstof byggematerialer og forbedret dimensionel stabilitet på tværs af fler-etagers projekter.

- For eksempel leverer Honeywell’s HPM Series PM2.5-sensor et detektionsområde op til 1.000 µg/m³. Sensoren giver høj nøjagtighed på ±15 % (for PM2.5-koncentrationer over 100 µg/m³ eller ±15 µg/m³ for koncentrationer fra 0 til 100 µg/m³) og er designet til en levetid på op til 10 års intermitterende brug (ca. 20.000 timers kontinuerlig brug).

Efter klæbetype

Urea-formaldehyd (UF) klæbemidler indtager den førende position med en anslået 40–42% andel, drevet af deres lave omkostninger, hurtige hærdetid og udbredte anvendelse i spånplader og MDF-produktion. Deres stærke bindingsevne i produkter til indendørs brug sikrer fortsat dominans på tværs af store volumenapplikationer. MDI-klæbemidler rapporterer stigende anvendelse i OSB og konstruerede strukturelle paneler på grund af højere fugtmodstand og overlegen mekanisk styrke. Bio-baserede klæbemidler vinder frem, da bæredygtighedskrav styrkes, hvilket får producenter til at investere i formaldehydfrie kemier til premium og miljøvenlige panelprodukter.

- For eksempel understøtter Haiers U+ Smart Life Platform integrationer med mere end 20.000 IoT-enhedsmodeller og forbinder med over 1.000 certificerede servicepartnere, hvilket letter inkorporeringen af smart møbler i nye byggeprojekter.

Efter densitet

Produkter med medium densitet tegner sig for den største markedsandel på cirka 45–47%, understøttet af deres afbalancerede styrke-til-vægt-egenskaber, der opfylder kravene til møbler, indvendige paneler og ikke-strukturelle byggeanvendelser. Producenter foretrækker denne kategori på grund af dens alsidighed i bearbejdning, overfladebehandling og lamineringsydelse. Højdensitetsvarianter oplever stigende efterspørgsel i gulvunderlag, industriel emballage og tungt belastede paneler, der kræver forbedret bæreevne. Lavdensitetsplader fortsætter med at tjene nicheapplikationer som isoleringskerner og lette møbler, selvom deres vækst forbliver langsommere på grund af begrænset strukturel egnethed.

Vigtige vækstdrivere

- Udvidelse af byggeri og møbelproduktion

Vækst i bolig- og erhvervsbyggeri øger betydeligt efterspørgslen efter rekonstitueret træ, drevet af materialets ensartethed, omkostningseffektivitet og designfleksibilitet. Producenter anvender i stigende grad MDF, spånplader og OSB som erstatninger for massivt træ for at understøtte skalerbar produktion i møbler, kabinetter og indvendige applikationer. Stigende urbanisering og hurtig infrastrukturudvikling i Asien-Stillehavsområdet styrker optagelsen, mens konstrueret træs gunstige mekaniske egenskaber og dimensionelle stabilitet forbedrer dets egnethed til højvolumen produktionsmiljøer på tværs af globale markeder.

- For eksempel rapporterede Martela, at de i 2023 renoverede og videresolgte cirka 23.700 stykker brugte møbler gennem deres Martela Outlet-kæde, hvilket integrerer principperne for cirkulær økonomi i deres indendørs tilbud.

- Stigende præference for bæredygtige og konstruerede træalternativer

Øgede bæredygtighedsforpligtelser opfordrer industrier til at skifte mod træbaserede paneler, der optimerer råmaterialeanvendelse og minimerer miljøaffald. Rekonstitueret træ understøtter cirkularitet ved at anvende spåner, fibre og finer, der ellers ville blive kasseret, hvilket passer godt med grønne bygningscertificeringer. Efterspørgslen styrkes yderligere, da regulatoriske pres begrænser skovrydning og fremmer lavemissions-, formaldehyd-kompatible klæbemidler. Markedet drager fordel af den voksende vægt på vedvarende materialer og forbedret ressourceeffektivitet på tværs af bygge-, emballage- og møbelværdikæder.

- For eksempel initierede og gennemførte Natuzzi “Factory 4.0”-programmet, først i en pilotfabrik i Italien, med planer om at udvide det til andre fabrikker globalt.

- Fremskridt inden for harpiks teknologi og fremstillingsprocesser

Innovationer inden for harpiks kemi, herunder lav-VOC klæbemidler, MDI bindemidler og bio-baserede formuleringer, forbedrer panelstyrke, fugtmodstand og termisk stabilitet. Disse udviklinger udvider anvendelsespotentialet inden for gulvbelægning, strukturelle paneler og højtydende interiører. Automatiseret presning, præcisionsfiberforfining og kontinuerlige produktionslinjer forbedrer gennemløb og konsistens, hvilket gør det muligt for producenter at levere paneler af højere kvalitet til konkurrencedygtige priser. Udviklingen af digital kvalitetsmonitorering og optimerede hærdningssystemer styrker yderligere produktpålideligheden og driver adoption i høj-specifikationsindustrier.

Vigtige tendenser & muligheder

1. Voksende penetration af massivt træ og præfabrikeret konstruktion

Stigningen i modulære og præfabrikerede byggesystemer skaber nye muligheder for CLT, LVL og OSB på grund af deres høje bæreevne, nemme fremstilling og reducerede byggetider. Massivt træs evne til at reducere CO2-aftryk positionerer det som en kernekomponent i moderne bæredygtig arkitektur. Efterhånden som regeringer fremmer grøn infrastruktur og lavemissionsmaterialer, accelererer adoptionen på tværs af mellemstore bygninger, uddannelsesfaciliteter og kommercielle strukturer, hvilket åbner betydelige muligheder for producenter af konstruerede træpaneler.

- For eksempel lancerede La-Z-Boy en næste-generations 3D produktkonfigurator og “WebAR OnDemand™” platform, der understøtter over 29 millioner forskellige møbelkonfigurationer, og dette skift til webbaseret augmented reality (AR) resulterede i en 150% stigning i AR-session brug sammenlignet med den tidligere app-baserede version.

2. Øget brug af bio-baserede klæbemidler og lavemissionsprodukter

Regulatoriske pres på formaldehydemissioner fremmer hurtig adoption af miljøvenlige bindemidler og E0/E1-kompatible paneler. Bio-baserede klæbemidler afledt af lignin, tannin, soja eller stivelse vinder frem, da producenter søger bæredygtige alternativer uden at gå på kompromis med styrke eller fugtmodstand. Mulighederne udvides, efterhånden som grøn-certificeret byggeri, miljøbevidste møbelmærker og miljøbevidste forbrugere prioriterer lavemissions-, genanvendelige materialer. Denne tendens positionerer øko-optimerede konstruerede træprodukter som foretrukne valg i premium interiør- og arkitektoniske applikationer.

- For eksempel driver Ethan Allen Interiors Inc. en digital platform for indretningsdesign med cirka 1.500 professionelle designere. Platformen inkluderer også en 3D-rumplanlægger og andre værktøjer, der giver kunderne mulighed for at visualisere tusindvis af møbel- og dekorationsprodukter.

3. Digitalisering og Fremskridt inden for Smart Produktion

Industri 4.0-teknologier—såsom automatiseret fejldetektion, realtids fugtkontrol og avanceret presseoptimering—gør det muligt for producenter at opnå højere udbytte, reducere spild og forbedre kvalitetskonsistens. Digitale forsyningskædeplatforme styrker prognoser, lagerplanlægning og sporbarhed for distributører og møbel-OEM’er. Efterhånden som producenter investerer i robotteknologi, dataanalyse og AI-forbedrede produktionssystemer, opnår sektoren effektivitetsfordele og muligheder for at levere skræddersyede panelformater, der opfylder udviklende kundespecifikationer.

Vigtige Udfordringer

1. Begrænsninger i Råmaterialeforsyning og Volatile Træpriser

Svingninger i tilgængeligheden af træfibre, drevet af skovningsrestriktioner, miljøreguleringer og klimarelaterede forstyrrelser, udgør betydelige udfordringer for panelproducenter. Den stigende globale efterspørgsel efter papirmasse, biomasse og tømmer eskalerer yderligere konkurrencen om råmaterialer, hvilket fører til prisustabilitet. Disse pres påvirker marginerne og kan forstyrre produktionsplanerne, især for producenter afhængige af specifikke træarter. At sikre langsigtet fibersikkerhed og diversificere indkøbsstrategier forbliver afgørende for at opretholde stabile forsyningskæder.

2. Overholdelse af Emissionskrav og Tekniske Begrænsninger i Visse Anvendelser

På trods af forbedringer står nogle rekonstituerede træprodukter stadig over for udfordringer med at opfylde strenge emissionsstandarder, fugtbestandighedskrav og strukturelle ydeevnekriterier i miljøer med tung belastning eller høj luftfugtighed. Formaldehydreguleringer øger produktionsomkostningerne og kræver kontinuerlige ændringer i formuleringen. Derudover kan konstruerede paneler have holdbarhedsbegrænsninger sammenlignet med massivt træ i udendørs eller højbelastningsapplikationer. Producenter skal investere i F&U for at overvinde tekniske begrænsninger og sikre overholdelse af udviklende globale bygnings- og indendørs luftkvalitetsnormer.

Regional Analyse

Nordamerika

Nordamerika har en stærk position på markedet for rekonstitueret træ med en anslået 32% andel, understøttet af modne bygge-, renoverings- og møbelproduktionsindustrier. Efterspørgslen stiger, da bygherrer i stigende grad anvender MDF, OSB og krydsfiner til strukturelle og indretningsmæssige anvendelser på grund af deres holdbarhed, dimensionsstabilitet og omkostningseffektivitet. Væksten styrkes af grønne bygningscertificeringer og fortsatte investeringer i massivtrækonstruktioner i USA og Canada. Stærk penetration af boligforbedringsdetailhandel, kombineret med robuste forsyningskæder og avancerede produktionsteknologier, styrker regionens konkurrencefordel.

Europa

Europa tegner sig for cirka 28% af markedet, drevet af strenge emissionsreguleringer, høj anvendelse af bæredygtige byggematerialer og stærke teknologiske kapaciteter blandt producenter af konstrueret træ. Efterspørgslen efter MDF, spånplader og CLT fortsætter med at stige, da EU-politikker fremmer lavkulstofmaterialer, cirkulær ressourceudnyttelse og øko-certificerede byggepraksisser. Tyskland, Østrig og Skandinavien fører an i CLT-anvendelse, mens Østeuropa udvider panelproduktionskapaciteten. Væksten understøttes yderligere af avancerede limteknologier og bred accept af energieffektive bygningssystemer, hvilket positionerer Europa blandt de mest innovationsdrevne markeder for rekonstitueret træ.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale landskab med den største 38% markedsandel, drevet af hurtig urbanisering, voksende boligbyggeri og stigende efterspørgsel efter omkostningseffektive møbler i Kina, Indien og Sydøstasien. Storskala produktion, rigelige råmaterialer og konkurrencedygtige produktionsomkostninger fremmer regionens førerposition inden for MDF, spånplader og krydsfiner produktion. Politisk drevet infrastrukturudvikling og stigende indtrængen af modulært byggeri accelererer anvendelsen af konstruerede træløsninger. Voksende bæredygtighedsbevidsthed og skiftet mod miljøvenlige klæbemidler styrker også den langsigtede efterspørgsel, hvilket gør Asien-Stillehavsområdet til den hurtigst voksende region på markedet for rekonstitueret træ.

Latinamerika

Latinamerika har en anslået 7% andel, understøttet af voksende byggeaktivitet, stigende møbeleksport og stigende tilgængelighed af plantagetræressourcer, især i Brasilien og Chile. Efterspørgslen efter MDF og spånplader accelererer, da regionale producenter opskalerer produktionen for at betjene de indenlandske og internationale møbelmarkeder. Økonomisk genopretning, udvidelse af byboliger og stigende anvendelse af overkommelige interiører fremmer yderligere forbruget. Dog afhænger markedsvæksten af stabilisering af råvareforsyningskæder og håndtering af importafhængighed for avancerede klæbemidler og forarbejdningsudstyr. Bæredygtighedsinitiativer og investeringer i panelproduktionskapacitet forbedrer den fremtidige regionale konkurrenceevne.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for cirka 5% andel, med vækst drevet af infrastrukturudvikling, turismeledet byggeri og stigende anvendelse af konstrueret træ i kommercielle og hotelprojekter. Lande som UAE, Saudi-Arabien og Sydafrika bruger i stigende grad MDF, krydsfiner og OSB til interiør, skillevægge og modulære applikationer på grund af omkostningseffektivitet og installationsfleksibilitet. Begrænset lokal produktionskapacitet resulterer i stor afhængighed af import, hvilket påvirker prisdynamikken. Nye investeringer i træforarbejdningsfaciliteter og stigende efterspørgsel efter bæredygtige byggematerialer skaber muligheder for markedsudvidelse på tværs af MEA.

Markedssegmenteringer:

Efter produkttype:

- Mellem densitet fiberplade (MDF)

- Høj densitet fiberplade (HDF)

Efter klæbemiddeltype:

- Urea-formaldehyd (UF)

- Phenol-formaldehyd (PF)

Efter densitet:

- Lav densitet

- Mellem densitet

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for aktører på markedet for rekonstitueret træ omfatter virksomheder som TerraMai, Beam and Board, LLC, Imondi Flooring, Olde Wood Ltd., Carpentier Hardwood Solutions, NV, True American Grain Reclaimed Wood, Vintage Timberworks, Inc, Jarmak Corporation, Elemental Republic og Trestlewood. Markedet for rekonstitueret træ er kendetegnet ved stærk deltagelse fra producenter, der prioriterer bæredygtig indkøb, præcisionsingeniørarbejde og værdiskabende forarbejdning for at imødekomme den stigende efterspørgsel inden for byggeri, møbler og indretningsapplikationer. Virksomheder styrker deres markedsposition ved at udvide produktionskapaciteten, anvende lavemissionsklæbeteknologier og integrere digitale kvalitetskontrolsystemer for at sikre ensartet panelpræstation. Skiftet mod konstrueret træ i grønne byggeprojekter intensiverer yderligere konkurrencen og fremmer investeringer i øko-certificerede produkter, fugtbestandige formuleringer og strukturelle kompositter. Markedsdeltagere differentierer sig gennem skræddersyede løsninger, diversificerede produktporteføljer og forbedret forsyningskædepålidelighed for at betjene globale OEM’er, bygherrer og arkitektfirmaer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I maj 2025 introducerede SPAN FLOORS en ny serie af konstrueret trægulv specielt til trapper. Denne kollektion er rettet mod moderne indiske husstande som et sikrere, varmere og mere holdbart alternativ til traditionelle materialer som marmor.

- I juli 2024 tog JP Wood Accents et strategisk skridt ved at lancere bredplanket konstrueret trægulv til kommercielle og private markeder, der tilbyder holdbare, høj-kvalitets løsninger for at imødekomme den voksende efterspørgsel efter premium, stilfulde trægulve, i tråd med industriens tendenser for udvidede valg i holdbare, æstetisk tiltalende muligheder.

- I maj 2024 afsluttede Star Equity Holdings sin overtagelse af Timber Technologies for et samlet køb. Overtagelsen udvider strategisk Star Equity’s operationer til markedet for konstruerede træprodukter som en del af deres Building Solutions division.

- I februar 2024 samarbejdede de tyske kemikaliefirmaer Henkel og Covestro for at fremme bæredygtighed i klæbemidler til bærende trækonstruktioner. Elementer som krydslamineret træ eller limtræ anvendes i mange indendørs og udendørs byggeapplikationer, herunder trapper, facader og strukturelle komponenter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Klæbemiddeltype, Densitet og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Markedet vil opleve en stigende anvendelse af konstruerede træpaneler i modulære og præfabrikerede byggesystemer.

- Efterspørgslen efter lavemissions- og biobaserede klæbeteknologier vil vokse, efterhånden som globale reguleringer strammes.

- Massive træløsninger som CLT og LVL vil opnå bredere accept i mellemstore og kommercielle byggeprojekter.

- Producenter vil udvide digitaliserede produktionslinjer for at forbedre udbyttet, reducere spild og forbedre produktkonsistensen.

- Bæredygtighedscertificering vil blive en vigtig differentieringsfaktor inden for møbel- og arkitekturanvendelser.

- Asien-Stillehavet vil fortsætte med at styrke sin ledelse gennem storskalaproduktion og stigende byudvikling.

- Genanvendte og genbrugte træmaterialer vil vinde indpas, efterhånden som cirkulære økonomipraksisser udvides.

- Investeringer i avancerede harpikssystemer vil forbedre fugtmodstand og strukturel ydeevne.

- Partnerskaber mellem panelproducenter og byggeteknologifirmaer vil fremskynde innovation.

- Global optimering af forsyningskæden vil omforme indkøbsstrategier og forbedre markedsadgang.