Marknadsöversikt

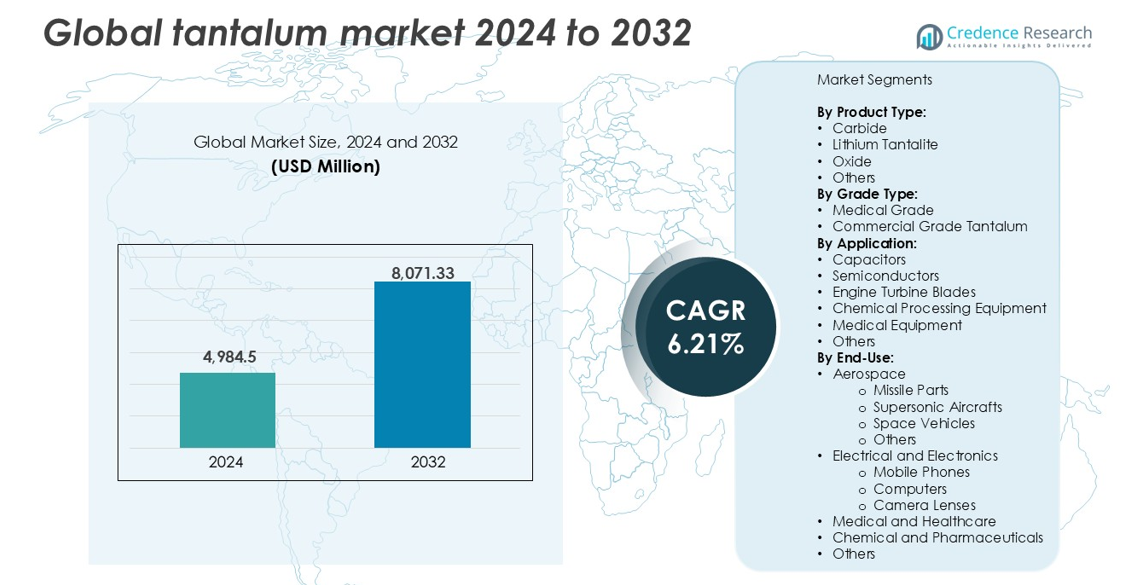

Den globala tantalummarknadens storlek värderades till 4 984,5 miljoner USD år 2024 och förväntas nå 8 071,33 miljoner USD år 2032, med en CAGR på 6,21% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Tantalummarknadens storlek 2024 |

4 984,5 miljoner USD |

| Tantalummarknad, CAGR |

6,21% |

| Tantalummarknadens storlek 2032 |

8 071,33 miljoner USD |

Den globala tantalummarknaden leds av nyckelaktörer som Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp., China Minmetals Corporation och Admat Inc. Dessa företag dominerar inom gruvdrift, raffinering och tillverkning av högkvalitativa komponenter. Ningxia Orient och China Minmetals har starka positioner i Asien, medan Pilbara Minerals förankrar Australiens leveransstyrka. Cabot Corp. och Admat Inc. leder nedströms bearbetning och legeringsproduktion i Nordamerika. Asien-Stillahavsområdet framträdde som den dominerande regionala marknaden år 2024, med 38% av den globala andelen, drivet av elektronik- och halvledartillverkning i Kina, Japan och Sydkorea. Strategiska investeringar i återvinning, etisk upphandling och långsiktiga kontrakt hjälper toppföretag att säkra marknadsstabilitet och möta den ökande efterfrågan inom slutanvändarindustrier.

Marknadsinsikter

- Den globala tantalummarknaden värderades till 4 984,5 miljoner USD år 2024 och förväntas nå 8 071,33 miljoner USD år 2032, med en tillväxt på en CAGR på 6,21% under prognosperioden.

- Ökad efterfrågan från elektroniksektorn, särskilt för kondensatorer och halvledare, är en viktig drivkraft för långsiktig tillväxt.

- En märkbar trend inkluderar ökad användning av återvunnet tantalum och spårbar upphandling för att uppfylla ESG-mål och regelverk.

- Asien-Stillahavsområdet har den största regionala andelen på 38%, följt av Nordamerika med 24% och Europa med 21%, medan kondensatorer dominerar applikationssegmentet med den största marknadsandelen.

- Instabilitet i leveranser från konfliktområden och höga bearbetningskostnader fortsätter att begränsa marknadsexpansionen trots ökad efterfrågan från slutanvändare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkttyp

Karbid dominerar den globala tantalummarknaden efter produkttyp och står för den största intäktsandelen år 2024. Dess utbredda användning i skärverktyg, gruvborrar och slitstarka komponenter driver stark efterfrågan. Metallens extrema hårdhet och termiska stabilitet gör karbid till ett föredraget material i tunga industriella applikationer. Litiumtantalit följer på grund av dess ökande användning i litium-tantalum-malm för batteriproduktion. Oxid och andra former stöder kemisk och legeringsindustri. Efterfrågan på hållbara material i högtemperaturmiljöer fortsätter att stödja tillväxten över alla produkttyper.

- Till exempel är H.C. Starck Tungsten Powders (ett Masan High-Tech Materials-företag) och TANIOBIS (tidigare H.C. Starck Tantalum and Niobium) ledande globala leverantörer av eldfasta metallpulver; medan den förstnämnda producerar cirka 12 500 metriska ton volframprodukter årligen, tillhandahåller de också specialiserade tantal- och niobkarbider som används i koncentrationer av 2% till 8% för att förbättra hållbarheten hos skärverktyg för flyg- och försvarsindustrin.

Efter Kvalitetstyp

Kommersiell kvalitetstantalum hade den dominerande andelen år 2024 på grund av bred industriell användning inom elektronik, bilindustri och flygindustri. Dess kostnadseffektivitet och anpassningsförmåga i kondensatorer och strukturella delar stödjer högvolymapplikationer. Medicinsk kvalitetstantalum, även om det har en mindre andel, växer stadigt med ökande användning i implantat, kirurgiska verktyg och proteser. Dess utmärkta biokompatibilitet, icke-reaktivitet och korrosionsbeständighet gör det idealiskt för hälso- och sjukvård. Ökat regulatoriskt godkännande för tantalumbaserade medicinska enheter bidrar också till högre konsumtion av medicinska kvalitetsvarianter globalt.

- Till exempel tillverkar KEMET (Yageo Group) över 1 miljard tantalumkondensatorer årligen för användning i bilindustrins ECU:er, smartphones och industriella strömförsörjningar.

Efter Applikation

Kondensatorer ledde applikationssegmentet med den högsta marknadsandelen år 2024, stödd av efterfrågan från konsumentelektronik och försvarsindustrier. Tantalumkondensatorer erbjuder överlägsen prestanda, tillförlitlighet och miniaturisering, vilket gör dem kritiska i kompakta enheter. Halvledare och motorturbinblad följer tätt, drivna av flyg- och bilsektorerna. Kemisk bearbetningsutrustning och medicinsk utrustning bidrar också stadigt på grund av metallens korrosionsbeständighet. Tillväxten av datacenter, smartphones och elfordon fortsätter att förstärka efterfrågan på tantalum över applikationer.

Viktiga Tillväxtdrivare

Ökande Efterfrågan från Elektronikindustrin

Tantalums överlägsna elektriska ledningsförmåga, höga kapacitans och tillförlitlighet under extrema förhållanden gör det oumbärligt för elektroniska komponenter. Tantalumkondensatorer används i stor utsträckning i smartphones, bärbara datorer, wearables och bilindustrins elektronik. Den snabba expansionen av konsumentelektronik och ökande produktion av kompakta, högpresterande enheter driver denna efterfrågan. Tantalumbaserade komponenter föredras för deras stabilitet i miniaturiserade kretsar, vilket stödjer avancerad hårdvara i 5G-, AI- och IoT-enheter. Ökande investeringar i datacenter, molninfrastruktur och edge computing stödjer också användningen. Den pågående elektrifieringen av fordon lägger ytterligare press på tantalumförsörjningskedjorna. Med växande produktion av konsumentelektronik i Asien-Stillahavsområdet och Nordamerika förblir detta segment en betydande bidragsgivare till den globala tantalummarknadens expansion.

- Till exempel specialiserar sig Samsung Electro-Mechanics på ledande polymer-tantalumkondensatorer för smartphones och nätverksutrustning, med fokus på ultrasmå formfaktorer och hög tillförlitlighet.

Tillväxt inom flyg- och försvarstillämpningar

Tantalums höga smältpunkt, korrosionsbeständighet och styrka-till-vikt-förhållande stödjer dess användning i avancerade flyg- och försvarssystem. Turbinblad i jetmotorer, missildelar och överljudsplan kräver ofta tantalumbaserade legeringar på grund av deras termiska stabilitet och hållbarhet under extrem stress. Ökande försvarsbudgetar och rymdutforskningsprojekt i USA, Kina, Indien och EU-länder ökar efterfrågan på högpresterande material. Den globala satsningen på att inhemskt tillverka försvarsmateriel stärker också tantalumförsörjningskedjan. När flygplans- och rymdfarkostdesign utvecklas mot lätta, värmebeständiga komponenter förblir tantalum kritiskt. Dess roll i elektromagnetisk avskärmning och radarsystem utökar ytterligare dess relevans inom försvar. Dessa faktorer förstärker tillsammans antagandet inom flyg- och militärsektorn, vilket gör det till en primär tillväxtdrivare.

- Till exempel levererar ATI (Allegheny Technologies Inc.) tantalumbaserade legeringar för användning i USA:s försvarsdepartements flygsystem; medan dessa legeringar är kritiska för jetmotor-komponenter som arbetar vid cirka 1 500°C, används de också i specialiserade tillämpningar som missilnoskoner och raketmunstycken där de kan motstå miljöer som överstiger 2 000°C.

Utökad användning i medicinska implantat och enheter

Tantalums biokompatibilitet, icke-toxiska natur och korrosionsbeständighet stödjer dess användning i medicinska implantat som benplattor, kraniella reparationsnät, tandfixturer och proteser. Kirurger och enhetstillverkare värderar dess förmåga att binda med mänsklig vävnad utan att orsaka immunreaktioner. När ortopediska och kardiovaskulära operationer ökar globalt, drivet av åldrande befolkningar och ökande livsstilssjukdomar, växer efterfrågan på hållbara och säkra implantatmaterial. Innovationer inom 3D-utskrift av tantalumimplantat förbättrar anpassad patientvård och kirurgiska resultat. Skiftet mot minimalt invasiva ingrepp och längre implantatlängder stödjer också tantalums användning. Regulatoriska godkännanden på stora hälsovårdsmarknader accelererar ytterligare integrationen i medicinska enheter. Denna medicinska efterfrågan säkerställer en stabil och expanderande nisch inom den bredare tantalummarknaden.

Viktiga trender och möjligheter

Försörjningskedjans diversifiering och etisk anskaffning

Tantalummarknaden ser en övergång mot mer transparent och konfliktfri anskaffning. Traditionellt beroende av gruvregioner i Centralafrika har väckt oro kring etiska metoder och leveransstörningar. Tillverkare prioriterar nu alltmer certifierade försörjningskedjor i linje med Responsible Minerals Initiatives. Australien, Brasilien och Kanada framträder som alternativa producenter med mer stabila och reglerade gruvdriftoperationer. Återvunnet tantalum från använda elektronikprodukter vinner mark som en hållbar källa, stödd av cirkulära ekonomimodeller. Företag investerar i spårbarhetssystem för att uppfylla ESG-mål och regulatoriska krav. Denna trend öppnar möjligheter för ansvariga gruvarbetare och återvinnare att komma in i globala försörjningskedjor och möta den växande industriella efterfrågan samtidigt som de säkerställer etisk efterlevnad.

- Till exempel rapporterade Apple 2023 att 100 % av deras tantalumleverantörer hade validerats som konfliktfria genom tredjepartsrevisioner under Responsible Minerals Assurance Process (RMAP).

Teknologiska Framsteg inom Bearbetning och Återvinning

Innovationer inom raffinering och återvinning av tantalum erbjuder nya tillväxtmöjligheter. Förbättrade hydrometallurgiska processer möjliggör högre renhetsextraktion från komplexa malmer, vilket minskar produktionskostnader och miljörisker. Avancerade återvinningsteknologier möjliggör nu återvinning av tantalum från elektroniskt avfall med bättre effektivitet. Med ökande volymer av e-avfall globalt, särskilt från mobila enheter och konsumentelektronik, blir urban gruvdrift ett genomförbart komplement till primär gruvdrift. Företag som investerar i automatiserad demontering och kemiska återvinningssystem får en konkurrensfördel. Dessa framsteg hjälper också till att minska beroendet av geopolitiskt instabila källor. Med tiden förväntas de stabilisera tillgången, minska råmaterialkostnader och förbättra marginalerna för komponenttillverkare.

Viktiga Utmaningar

Leveransstörningar och Geopolitiska Risker

Den globala försörjningskedjan för tantalum är starkt koncentrerad, med en betydande andel som kommer från politiskt instabila regioner som Demokratiska republiken Kongo (DRK) och Rwanda. Dessa områden står inför periodiska gruvförbud, civila konflikter och internationell granskning av arbetsmetoder. Exportstörningar eller sanktioner kan allvarligt påverka nedströmsanvändare som är beroende av stabila tantalumleveranser. Fluktuerande malmtillgänglighet och transportblockader bidrar också till prisvolatilitet. Med begränsade lager och få storskaliga alternativ förblir industrier som elektronik och försvar sårbara. Att mildra denna utmaning kräver bredare leverantörsdiversifiering, ökade återvinningsinsatser och långsiktiga kontrakt med reglerade producenter för att säkerställa konsekvent tillgänglighet.

Höga Kostnader och Bearbetningskomplexitet

Tantalumutvinning och raffinering involverar komplexa, flerstegs kemiska processer med höga energi- och infrastrukturkrav. Metallens förekomst i låga koncentrationer och association med radioaktiva element som uran och torium komplicerar säker bearbetning. Dessa faktorer leder till höga produktionskostnader, som ofta överförs till komponenttillverkare. Småskaliga gruvarbetare saknar resurser för att anta säkrare och effektivare teknologier, vilket begränsar den totala avkastningen. Kapitalintensiteten i att etablera bearbetningsanläggningar avskräcker nya aktörer. Denna kostnadsbarriär är särskilt betydande för framväxande ekonomier och mindre elektronikproducenter, vilket begränsar adoptionen. Om inte mer effektiva och skalbara teknologier utvecklas, kommer den höga kostnadsstrukturen fortsätta att begränsa marknadstillväxten.

Regional Analys

Nordamerika

Nordamerika hade en betydande andel av den globala tantalummarknaden 2024, och stod för över 24% av de globala intäkterna. Regionen drar nytta av stark efterfrågan inom flyg, försvar och konsumentelektronik. USA leder tack vare avancerade tillverkningsmöjligheter och höga försvarsutgifter. Närvaron av viktiga kondensator- och halvledarproducenter stöder marknadstillväxten. Regulatoriska insatser för konfliktfri sourcing stärker ytterligare etiska upphandlingskanaler. Kanada bidrar genom stabil tantalumbrytning och utforskningsaktiviteter. Den ökande användningen av medicinska implantat och nästa generations elektronik fortsätter att driva stadig regional efterfrågan.

Europa

Europa fångade omkring 21% av den globala tantalummarknaden år 2024. Tyskland, Frankrike och Storbritannien är nyckelkonsumenter, drivna av bilindustrins elektronik, försvarsprogram och industriella tillämpningar. Flygindustrins legeringar och tantalumkondensatorer har stark efterfrågan inom flyg- och telekomsektorerna. EU:s strikta regleringar kring konfliktmineraler påskyndar regionalt införande av spårbara leveranskedjor och återvunnet tantalum. Användningen av medicinskt tantalum expanderar också inom ortopediska och dentala segment. Pågående forskning och utveckling samt initiativ för cirkulär ekonomi stödjer ytterligare marknadstillväxt i Västeuropa och Centraleuropa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade den globala tantalummarknaden med över 38% marknadsandel år 2024. Kina, Japan, Sydkorea och Taiwan leder på grund av hög elektronikproduktion och avancerad halvledartillverkning. Kina förblir en topprocessor och slutanvändare av tantalum, medan Japan driver efterfrågan på kondensatorer inom bil- och konsumentelektronik. Indiens växande flyg- och hälsovårdssektorer bidrar också till regional tillväxt. Tillgången på lågkostnadstillverkning och ökande investeringar i elfordon och 5G-infrastruktur ökar ytterligare efterfrågan på tantalum. Regionen förblir kärnan i den globala elektronikproduktionen, vilket säkerställer långsiktig konsumtion.

Latinamerika

Latinamerika stod för omkring 9% av den globala tantalummarknaden år 2024. Brasilien spelar en central roll som en stor producent av tantalummalm och levererar till globala tillverkare. Regional efterfrågan drivs av framväxande medicin- och elektroniksektorer, särskilt i Mexiko och Chile. Infrastrukturutveckling och ökade investeringar i sjukvårdsutrustning stödjer konsumtionen. Exportorienterad gruvverksamhet i Brasilien och Colombia positionerar regionen som en nyckelleverantör i den globala tantalumhandeln. Även om lokal nedströmsanvändning förblir begränsad, växer regionens roll i leveranskedjans kontinuitet stadigt.

Mellanöstern och Afrika (MEA)

MEA hade ungefär 8% marknadsandel år 2024, främst drivet av tantalumbrytning i Centralafrika. Länder som Rwanda och Demokratiska republiken Kongo är stora exportörer och levererar råmalm till processorer globalt. Dock utmanar politisk instabilitet och etiska inköpsfrågor den långsiktiga leveranssäkerheten. Efterfrågan inom Gulfstaterna ökar på grund av investeringar i flyg, försvar och sjukvård. Sydafrika stödjer regional konsumtion genom sina elektronik- och gruvutrustningssektorer. Regionen förblir avgörande för den globala tantalumförsörjningskedjan trots reglerings- och transparensproblem.

Marknadssegmenteringar:

Efter produkttyp:

- Karbider

- Lithium Tantalite

- Oxid

- Övriga

Efter kvalitetstyp:

- Medicinsk kvalitet

- Kommersiell kvalitet Tantalum

Efter tillämpning:

- Kondensatorer

- Halvledare

- Motorturbinblad

- Kemisk bearbetningsutrustning

- Medicinsk utrustning

- Övriga

Efter slutanvändning:

- Flygindustri

- Missildelar

- Överljudsplan

- Rymdfarkoster

- Övriga

- Elektronik och elektronik

- Mobiltelefoner

- Datorer

- Kameralinser

- Medicinsk och hälsovård

- Kemikalier och läkemedel

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Den globala tantalummarknaden kännetecknas av ett måttligt konsoliderat konkurrenslandskap, med en blandning av gruvföretag, raffinaderier och komponenttillverkare som verkar över värdekedjan. Nyckelaktörer inkluderar Ningxia Orient Tantalum Industry Co. Ltd, Pilbara Minerals, Cabot Corp., och Admat Inc., som alla bidrar till leveranssäkerhet och innovation. Företagen fokuserar på vertikal integration, etisk anskaffning och avancerade raffineringsmetoder för att säkra konkurrensfördelar. Med ökande efterfrågan inom elektronik-, flyg- och medicinsektorerna investerar marknadsaktörer i kapacitetsutbyggnad och återvinningsmöjligheter. Kinesiska och australiensiska företag dominerar den uppströms gruvdriften, medan amerikanska tillverkare leder inom högpresterande legeringar och bearbetade komponenter. Strategiska samarbeten, långsiktiga leveranskontrakt och efterlevnad av konfliktfri anskaffningsreglering är kritiska differentierare. Aktörer som China Minmetals Corporation och Tantalex Resources Corp. betonar också geografisk expansion och råvarusäkerhet. Konkurrenstrycket fortsätter att öka när slutanvändare kräver konsekvent kvalitet, spårbarhet och hållbarhet över applikationer som sträcker sig från halvledare till medicinska implantat.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Ningxia Orient Tantalum Industry Co. Ltd

- Pilbara Minerals

- Ultramet

- Cabot Corp.

- The USA Titanium Industry Inc.

- Tantalex Resources Corp.

- Mokawa Inc.

- Ultra Metal Minor Limited

- China Minmetals Corporation

- Talison Minerals Pvt. Ltd.

- High-Performance Alloys, Inc.

- Admat Inc.

- Teach Nuclear

- Advanced Materials Inc.

Senaste Utvecklingen

- I januari 2024 meddelade USA-baserade Tantalex Lithium Resources Corp. den framgångsrika produktionen av den första batchen av tenn- och tantalumkoncentrat från deras TiTan alluvialanläggning. Denna initiala batch inkluderar 10 ton högkvalitativa, industriella och fullt spårbara tennkoncentrat (SnO2), fullt bearbetade i Manono, redo för export. Dessutom har 2,5 ton tantalumkoncentrat (Ta2O5) också producerats.

- I oktober 2023 meddelade USA-baserade Vishay Intertechnology, Inc. lanseringen av en ny serie våtkondensatorer med hermetiska glas-till-metall-tätningar. Designade för avionik och flygapplikationer erbjuder STH elektrolytkondensatorer alla fördelar med Vishays SuperTan® utökade serie, med förbättrad tillförlitlighet för förbättrade militära H-nivå chock- och vibrationskapaciteter, och ökad termisk chockmotstånd upp till 300 cykler.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Kvalitetstyp, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på tantalumkondensatorer kommer att öka med tillväxten av kompakta konsumentelektronikprodukter.

- Flyg- och försvarsapplikationer kommer fortsätta att driva konsumtionen av högpresterande legeringar.

- Användningen av medicinska implantat kommer att expandera på grund av åldrande befolkningar och avancerad kirurgisk teknik.

- Återvinning av tantalum från elektroniskt avfall kommer att få fart för att minska beroendet av råmaterial.

- Diversifiering av leveranskedjan kommer att förbättras när producenter flyttar bort från konfliktdrabbade regioner.

- Teknologiska framsteg inom raffinering kommer att förbättra renhetsnivåer och sänka produktionskostnader.

- Asien-Stillahavsområdet kommer att förbli den ledande marknaden tack vare stark elektronik- och halvledarproduktion.

- Regulatoriskt fokus på etisk upphandling kommer att omforma globala upphandlingsstrategier.

- Strategiska partnerskap och långsiktiga kontrakt kommer att växa mellan tillverkare och leverantörer.

- Investeringar i nya gruvoperationer i stabila regioner kommer att stödja långsiktig leveransstabilitet.