Visión General del Mercado

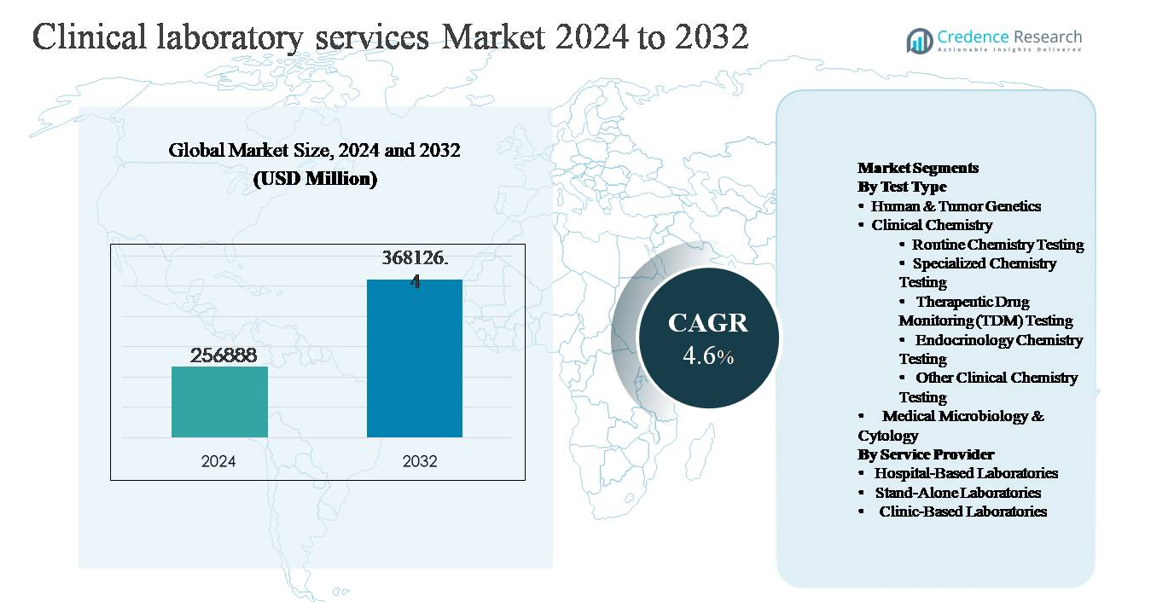

El mercado global de servicios de laboratorios clínicos fue valorado en USD 256,888 millones en 2024 y se proyecta que alcance los USD 368,126.4 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 4.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

Tamaño del Mercado de Servicios de Laboratorios Clínicos 2024

|

USD 256,888 millones |

| Mercado de Servicios de Laboratorios Clínicos, CAGR |

4.6% |

| Tamaño del Mercado de Servicios de Laboratorios Clínicos 2032 |

USD 368,126.4 millones |

El mercado de servicios de laboratorios clínicos está liderado por un grupo de jugadores globales bien establecidos que compiten en escala, amplitud del menú de pruebas, automatización y alcance geográfico. Grandes empresas como Laboratory Corporation of America Holdings (Labcorp) y Quest Diagnostics Inc. dominan a través de extensas redes de laboratorios nacionales y modelos de pruebas centralizadas de alto volumen. Sonic Healthcare y Synlab International GmbH mantienen posiciones fuertes en Europa y mercados internacionales mediante asociaciones hospitalarias y consolidación regional. Proveedores especializados, incluyendo NeoGenomics Laboratories, Qiagen N.V., Charles River Laboratories, OPKO Health (BioReference Laboratories), ARUP Laboratories y Fresenius Medical Care (Spectra Laboratories) fortalecen el mercado con capacidades de pruebas esotéricas, genéticas y específicas de enfermedades. América del Norte lidera el mercado global con aproximadamente un 38% de participación, respaldada por una infraestructura de salud avanzada, alta utilización de pruebas y sólidos marcos de reembolso.

Perspectivas del Mercado

- El mercado de servicios de laboratorio clínico fue valorado en USD 256,888 millones en 2024 y se proyecta que alcance USD 368,126.4 millones para 2032, expandiéndose a una tasa compuesta anual del 4.6% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el aumento de la prevalencia de enfermedades crónicas e infecciosas, la creciente demanda de atención médica preventiva y la creciente dependencia de pruebas diagnósticas de rutina, con la química clínica emergiendo como el segmento dominante, representando la mayor participación debido a pruebas rutinarias y metabólicas de alto volumen.

- Las tendencias clave del mercado incluyen la rápida adopción de la automatización de laboratorios, la expansión de las pruebas moleculares y genéticas, y la creciente preferencia por redes de laboratorios independientes, mientras que los laboratorios basados en hospitales continúan manteniendo una participación significativa debido a las necesidades integradas de pruebas para pacientes hospitalizados y de emergencia.

- La dinámica competitiva está moldeada por jugadores a gran escala que se enfocan en la expansión de redes, modelos de pruebas centralizadas y optimización de costos, junto a proveedores especializados que fortalecen posiciones en los segmentos de oncología, genética y pruebas esotéricas.

- Regionalmente, América del Norte lidera con ~38% de participación de mercado, seguida por Europa (~28%) y Asia Pacífico (~24%), con Asia Pacífico mostrando el impulso de crecimiento más fuerte impulsado por la expansión del acceso a la atención médica y diagnósticos privados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Prueba:

Dentro del mercado de servicios de laboratorio clínico, la química clínica representa el segmento dominante de tipo de prueba, respaldado por sus altos volúmenes de pruebas e integración rutinaria en flujos de trabajo preventivos, diagnósticos y de monitoreo de enfermedades. Las pruebas de química rutinaria forman el subsegmento líder, impulsado por el uso generalizado en paneles metabólicos, pruebas de función hepática y renal, y evaluación del riesgo cardiovascular en entornos hospitalarios y ambulatorios. El crecimiento se ve reforzado por el aumento de la prevalencia de enfermedades crónicas, el envejecimiento de la población y la automatización en analizadores de alto rendimiento. Mientras que la genética humana y tumoral y las pruebas especializadas como TDM y química endocrina están expandiéndose rápidamente, su adopción sigue siendo más selectiva y dirigida por indicaciones.

- Por ejemplo, la serie de analizadores modulares cobas® 8000 de Roche Diagnostics se despliega en grandes laboratorios de referencia y hospitales para manejar cargas de trabajo continuas y de alto volumen en química, con un solo sistema integrado capaz de procesar hasta 9,800 pruebas de química clínica e inmunoquímica por hora, permitiendo pruebas metabólicas y de función orgánica las 24 horas sin intervención manual.”

Por Proveedor de Servicios:

Por proveedor de servicios, los laboratorios basados en hospitales representan la mayor participación de los servicios de laboratorio clínico, principalmente debido a su capacidad para manejar altos volúmenes de pruebas, diagnósticos complejos y pruebas de emergencia en un entorno de atención integrada. Su dominio está impulsado por infraestructura avanzada, acceso a profesionales de laboratorio calificados y una fuerte alineación con la atención hospitalaria y los servicios quirúrgicos. Los laboratorios independientes continúan ganando tracción a través de la eficiencia de costos, modelos de pruebas centralizadas y amplios menús de pruebas, mientras que los laboratorios basados en clínicas atienden necesidades rutinarias y de punto de atención, particularmente en atención primaria, pero siguen siendo comparativamente limitados en escala y complejidad de pruebas.

- Por ejemplo, “Mayo Clinic Laboratories opera una infraestructura de diagnóstico anclada en hospitales que realiza más de 26 millones de pruebas de laboratorio anualmente, respaldada por más de 4,400 procedimientos de prueba validados y servicios de patología, lo que permite una rápida entrega de resultados para química urgente, hematología, microbiología y diagnósticos moleculares necesarios para la toma de decisiones agudas en pacientes hospitalizados.”

Motor Clave de Crecimiento

Aumento de la Carga de Enfermedades Crónicas e Infecciosas

El aumento de la prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares, el cáncer y las afecciones renales es un impulsor principal de la demanda de servicios de laboratorio clínico. Estas condiciones requieren pruebas diagnósticas regulares para la detección temprana, la estadificación de la enfermedad y el monitoreo continuo, lo que lleva a volúmenes sostenidos de pruebas en química clínica, hematología y diagnósticos moleculares. Paralelamente, la incidencia continua de enfermedades infecciosas, incluidas las infecciones respiratorias y los patógenos adquiridos en hospitales, refuerza la necesidad de pruebas de microbiología y serología. Las poblaciones envejecidas amplifican aún más esta demanda, ya que los adultos mayores suelen someterse a evaluaciones diagnósticas más frecuentes. Juntos, estos factores posicionan a los laboratorios clínicos como componentes esenciales de las estrategias de manejo de enfermedades a largo plazo y salud poblacional.

- Por ejemplo, el sistema automatizado de identificación microbiana VITEK® 2 de bioMérieux puede identificar bacterias y levaduras clínicamente relevantes en aproximadamente 8 horas, apoyando el diagnóstico oportuno y la toma de decisiones antimicrobianas en casos de infecciones del torrente sanguíneo e infecciones asociadas a la atención médica.

Expansión de la Atención Preventiva y el Cribado de Rutina

El cambio global hacia la atención preventiva está aumentando significativamente la utilización de servicios de laboratorio clínico. Los gobiernos, los pagadores y los proveedores de atención médica están enfatizando el diagnóstico temprano para reducir los costos de tratamiento a largo plazo y mejorar los resultados de los pacientes. Esto ha llevado a un mayor uso de chequeos de salud de rutina, paneles de bienestar y pruebas de evaluación de riesgos en mercados tanto desarrollados como emergentes. Los programas de salud patrocinados por empleadores y la expansión de la cobertura de seguros para pruebas diagnósticas apoyan aún más esta tendencia. A medida que las pruebas de química rutinaria y endocrinología se convierten en elementos estandarizados de la atención preventiva, los laboratorios se benefician de una demanda recurrente, volúmenes de pruebas predecibles y una integración más profunda en los modelos de prestación de atención primaria.

- Por ejemplo, el analizador de inmunoensayo Atellica® IM de Siemens Healthineers apoya la evaluación preventiva de riesgos al ofrecer un amplio menú de marcadores cardíacos, tiroideos y metabólicos, con la capacidad de realizar hasta 440 pruebas de inmunoensayo por hora, permitiendo informes consistentes el mismo día para programas de cribado de rutina.

Avances Tecnológicos y Automatización de Laboratorios

Los avances en tecnologías de laboratorio están transformando la eficiencia del servicio y la precisión de las pruebas, apoyando directamente el crecimiento del mercado. Los analizadores automatizados de alto rendimiento, los sistemas integrados de información de laboratorio y el manejo de muestras impulsado por robótica están permitiendo a los laboratorios procesar mayores volúmenes de pruebas con tiempos de entrega reducidos. Las mejoras en la sensibilidad y especificidad de los ensayos también están ampliando la utilidad clínica de los diagnósticos en oncología, endocrinología y pruebas de enfermedades infecciosas. Estas tecnologías mejoran la escalabilidad operativa, reducen los errores manuales y aumentan la eficiencia de costos, permitiendo a los proveedores de servicios gestionar la creciente demanda mientras mantienen la calidad y el cumplimiento normativo.

Tendencia Clave & Oportunidad

Creciente Adopción de Pruebas Moleculares y Genéticas

Los diagnósticos moleculares y las pruebas genéticas están emergiendo como segmentos de alto crecimiento dentro de los servicios de laboratorio clínico. El uso creciente del perfil genético en oncología, el cribado de enfermedades hereditarias y la medicina personalizada está ampliando el alcance de las pruebas de laboratorio más allá de los ensayos convencionales. Los avances en tecnologías de secuenciación y la disminución de los costos por prueba están haciendo que estos servicios sean más accesibles en la práctica clínica rutinaria. Esta tendencia crea oportunidades para que los laboratorios amplíen los menús de pruebas esotéricas, establezcan capacidades especializadas en pruebas genéticas y formen asociaciones con programas de medicina de precisión, particularmente en el diagnóstico del cáncer y la identificación de enfermedades raras.

- Por ejemplo, el sistema de secuenciación NovaSeq™ 6000 de Illumina apoya el perfilado genómico integral al generar hasta 6 terabases de datos de secuenciación por corrida, permitiendo a los laboratorios realizar secuenciación oncológica de paneles grandes, secuenciación de exomas completos y cribado de enfermedades hereditarias dentro de un único flujo de trabajo integrado.

Cambio Hacia Modelos de Pruebas Descentralizadas y Ambulatorias

La prestación de atención médica se está desplazando cada vez más de modelos centrados en hospitales hacia cuidados ambulatorios, basados en clínicas y enfocados en el hogar. Esta tendencia apoya la demanda de servicios de laboratorio descentralizados, incluidos laboratorios satélite, centros de pruebas rápidas y redes de recolección de muestras. Los laboratorios independientes están aprovechando el procesamiento centralizado combinado con puntos de recolección extendidos para mejorar la accesibilidad y los tiempos de respuesta. La expansión de los diagnósticos ambulatorios crea oportunidades para que los proveedores de servicios optimicen la logística, mejoren la conveniencia del paciente y capturen mayores volúmenes de pruebas de atención preventiva y monitoreo de enfermedades crónicas fuera de los entornos de atención aguda.

- Por ejemplo, la plataforma molecular ID NOW™ de Abbott está ampliamente desplegada en clínicas ambulatorias y centros de atención urgente, entregando resultados de pruebas moleculares isotérmicas para enfermedades infecciosas en tan solo 13 minutos, permitiendo decisiones clínicas inmediatas sin depender de laboratorios hospitalarios centrales.

Desafío Clave

Presiones de Costos y Restricciones de Reembolso

Los proveedores de servicios de laboratorio clínico enfrentan presiones de costos continuas debido a las limitaciones de reembolso impuestas por pagadores públicos y privados. Los controles de precios en pruebas rutinarias y los ciclos de reembolso retrasados pueden afectar la rentabilidad, particularmente para laboratorios de alto volumen. Los costos crecientes asociados con equipos avanzados, personal calificado y cumplimiento regulatorio tensionan aún más los márgenes operativos. Los laboratorios más pequeños son especialmente vulnerables, ya que a menudo carecen de la escala necesaria para absorber la presión de precios o invertir en tecnologías que mejoren la eficiencia, lo que lleva a la consolidación dentro del mercado.

Escasez de Personal y Complejidad Regulatoria

El sector de servicios de laboratorio clínico sigue enfrentando escasez de tecnólogos de laboratorio y patólogos calificados, afectando la capacidad operativa y la calidad del servicio. Los requisitos de formación y el envejecimiento de la fuerza laboral agravan los desafíos de personal, particularmente en áreas de pruebas especializadas. Al mismo tiempo, los laboratorios deben cumplir con estándares regulatorios complejos y en evolución relacionados con el control de calidad, la seguridad de los datos y la validación de pruebas. Gestionar el cumplimiento regulatorio mientras se mantiene la eficiencia operativa aumenta la carga administrativa y los costos, planteando un desafío significativo para el crecimiento sostenido.

Análisis Regional

Norteamérica:

América del Norte posee la mayor participación, aproximadamente el 38% del mercado global de servicios de laboratorios clínicos, impulsada por un alto gasto en atención médica, amplia cobertura de seguros y una fuerte adopción de diagnósticos avanzados. La región se beneficia de un alto volumen de pruebas rutinarias y especializadas respaldadas por redes hospitalarias bien establecidas y grandes cadenas de laboratorios independientes. La fuerte demanda de exámenes preventivos, monitoreo de enfermedades crónicas y diagnósticos moleculares apoya aún más el liderazgo del mercado. Las inversiones continuas en automatización de laboratorios, patología digital y sistemas de TI de salud integrados refuerzan la eficiencia y la escala, posicionando a América del Norte como el mercado regional más maduro y tecnológicamente avanzado.

Europa:

Europa representa aproximadamente el 28% del mercado, respaldada por sistemas de salud universales y un fuerte énfasis en diagnósticos preventivos. Países como Alemania, el Reino Unido, Francia e Italia impulsan los volúmenes de pruebas a través de programas de detección organizados y vías de derivación estructuradas. El crecimiento está respaldado por una demografía envejecida y una creciente demanda de pruebas de química clínica, microbiología y relacionadas con oncología. Aunque las políticas de contención de costos influyen en los precios, las inversiones constantes en modernización de laboratorios y estándares de calidad mantienen la demanda. El aumento de redes de pruebas transfronterizas y la consolidación entre proveedores de laboratorios fortalecen aún más la posición regional de Europa.

Asia Pacífico:

Asia Pacífico representa alrededor del 24% del mercado global y es la región de más rápido crecimiento para los servicios de laboratorios clínicos. La expansión está impulsada por grandes poblaciones de pacientes, una creciente prevalencia de enfermedades crónicas y una mejora en el acceso a servicios de salud en China, India y el sudeste asiático. El crecimiento en diagnósticos privados, el aumento de la conciencia sobre la salud y la expansión de la cobertura de seguros están aumentando los volúmenes de pruebas. El rápido desarrollo de laboratorios independientes y la adopción de plataformas automatizadas mejoran la capacidad de servicio. Aunque el gasto per cápita sigue siendo menor que en las regiones desarrolladas, la escala de la demanda posiciona a Asia Pacífico como un motor clave de crecimiento a largo plazo.

América Latina:

América Latina tiene aproximadamente un 6% de participación en el mercado, respaldada por mejoras graduales en la infraestructura de salud y el acceso a diagnósticos. Brasil y México lideran la demanda regional debido a la expansión de los sectores de salud privados y al creciente uso de pruebas de laboratorio rutinarias. Las iniciativas de salud pública centradas en la detección de enfermedades infecciosas y el manejo de enfermedades crónicas apoyan volúmenes de pruebas constantes. Sin embargo, las restricciones presupuestarias y el acceso desigual en áreas rurales limitan la expansión del mercado. Se espera que el aumento de la inversión privada, la expansión de redes de laboratorios y la creciente conciencia sobre diagnósticos preventivos fortalezcan gradualmente la contribución de la región a los ingresos globales.

Oriente Medio y África:

La región de Oriente Medio y África representa aproximadamente el 4% del mercado global de servicios de laboratorios clínicos. El crecimiento está respaldado por el desarrollo de infraestructura de salud en los países del Consejo de Cooperación del Golfo y la creciente demanda de servicios de diagnóstico vinculados a enfermedades del estilo de vida. Las inversiones en la expansión de hospitales y laboratorios de referencia están mejorando la capacidad de pruebas. En contraste, partes de África enfrentan limitaciones relacionadas con la financiación, la disponibilidad de mano de obra y el acceso a diagnósticos avanzados. A pesar de estos desafíos, el aumento de asociaciones público-privadas y programas de apoyo internacional están mejorando gradualmente la disponibilidad de servicios de laboratorio en toda la región.

Segmentaciones del Mercado:

Por Tipo de Prueba

- Genética Humana & de Tumores

- Química Clínica

- Pruebas de Química de Rutina

- Pruebas de Química Especializada

- Pruebas de Monitoreo de Medicamentos Terapéuticos (TDM)

- Pruebas de Química Endocrinológica

- Otras Pruebas de Química Clínica

- Microbiología Médica & Citología

Por Proveedor de Servicios

- Laboratorios Basados en Hospitales

- Laboratorios Independientes

- Laboratorios Basados en Clínicas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de servicios de laboratorios clínicos se caracteriza por la presencia de grandes proveedores multinacionales de servicios de diagnóstico junto con fuertes redes de laboratorios regionales y locales. Los principales actores compiten principalmente en la amplitud del portafolio de pruebas, el tiempo de respuesta, la cobertura geográfica y la eficiencia operativa. Los principales proveedores aprovechan laboratorios centralizados de alto rendimiento, automatización avanzada y sistemas integrados de información de laboratorio para gestionar grandes volúmenes de pruebas manteniendo los estándares de calidad. Las iniciativas estratégicas se centran en la expansión de la red de laboratorios, adquisiciones de laboratorios regionales y asociaciones con hospitales y sistemas de salud para fortalecer los canales de referencia. La inversión en pruebas especializadas y esotéricas, incluidas las pruebas moleculares y los ensayos genéticos, se utiliza cada vez más para diferenciar las ofertas de servicios. La intensidad competitiva se ve aún más moldeada por estrategias de optimización de costos, gestión de la fuerza laboral y cumplimiento de requisitos regulatorios y de calidad estrictos, impulsando una consolidación continua en los mercados maduros.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En octubre de 2025, Laboratory Corporation of America Holdings (Labcorp) anunció que ofrecerá la prueba de sangre Elecsys pTau181 (aprobada por la FDA) para ayudar a evaluar la patología amiloide relacionada con el Alzheimer en adultos de 55 años o más que presentan deterioro cognitivo. Esto amplía el acceso a pruebas de biomarcadores del Alzheimer en entornos de atención primaria a nivel nacional, haciendo más accesible la evaluación neurológica temprana fuera de las clínicas especializadas. Labcorp planea hacer esta prueba ampliamente disponible a principios de 2026.

- En julio de 2025, Sonic Healthcare completó la adquisición del Grupo de Laboratorios LADR en Alemania, fortaleciendo su presencia en laboratorios europeos y sus capacidades de pruebas esotéricas.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de prueba, Proveedor de servicios y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Los servicios de laboratorio clínico continuarán expandiéndose a medida que la atención médica preventiva y los exámenes de rutina se conviertan en componentes estándar de la prestación de cuidados.

- La demanda de pruebas de química clínica de alto volumen seguirá siendo fuerte, respaldada por el monitoreo de enfermedades crónicas y el envejecimiento de la población.

- El diagnóstico molecular y las pruebas genéticas ganarán una adopción clínica más amplia, particularmente en oncología y medicina personalizada.

- La automatización de laboratorios y los flujos de trabajo digitales desempeñarán un papel crítico en la mejora de la eficiencia, la precisión y los tiempos de respuesta.

- Los laboratorios independientes ampliarán las redes de recolección para mejorar la accesibilidad y captar la demanda de pruebas ambulatorias.

- Los laboratorios basados en hospitales se centrarán en diagnósticos complejos y de emergencia que requieren soporte clínico integrado.

- La inteligencia artificial y el análisis de datos apoyarán cada vez más la interpretación de pruebas y la toma de decisiones en laboratorios.

- La consolidación del mercado se intensificará a medida que los actores más grandes adquieran laboratorios regionales para lograr escala y eficiencia de costos.

- La optimización de la fuerza laboral y la capacitación avanzada se volverán esenciales para abordar la continua escasez de mano de obra calificada.

- Los mercados emergentes contribuirán con una creciente participación en los volúmenes de pruebas a medida que mejoren el acceso a la atención médica y la conciencia diagnóstica.