Marktübersicht

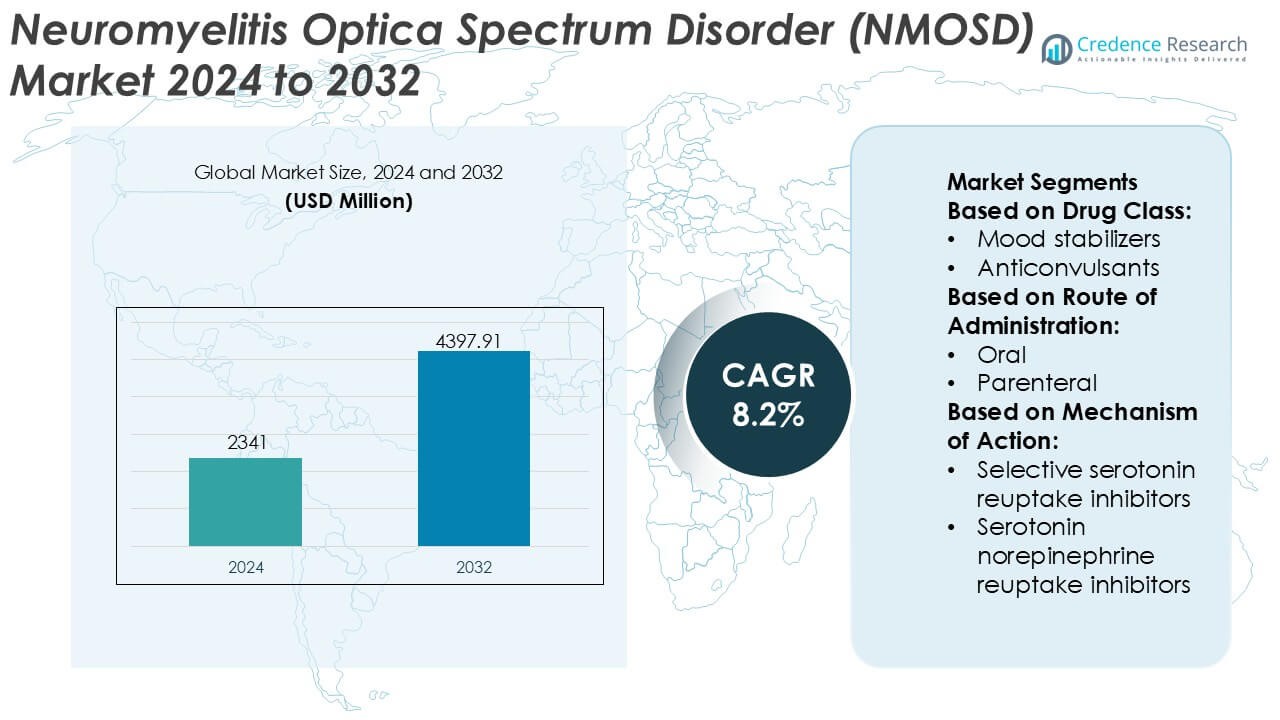

Der Markt für Neuromyelitis-Optica-Spektrum-Störungen (NMOSD) wurde im Jahr 2024 auf 2341 Millionen USD geschätzt und soll bis 2032 4397,91 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,2 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Neuromyelitis-Optica-Spektrum-Störungen (NMOSD) 2024 |

USD 2341 Millionen |

| Markt, CAGR für Neuromyelitis-Optica-Spektrum-Störungen (NMOSD) |

8,2% |

| Marktgröße für Neuromyelitis-Optica-Spektrum-Störungen (NMOSD) 2032 |

USD 4397,91 Millionen |

Der Markt für Neuromyelitis-Optica-Spektrum-Störungen (NMOSD) zeichnet sich durch eine konzentrierte Wettbewerbslandschaft aus, die von etablierten Pharmaunternehmen und aufstrebenden Biopharma-Unternehmen geprägt ist, die sich auf seltene Autoimmun-Neurologie konzentrieren. Marktteilnehmer konkurrieren durch differenzierte monoklonale Antikörper, erweiterte Indikationen für Komplement- und B-Zell-gerichtete Therapien sowie starke klinische Pipelines in der Spätphase, die darauf abzielen, das Rückfallrisiko und die langfristige Behinderung zu reduzieren. Strategische Prioritäten betonen regulatorische Zulassungen in Waisenindikationen, Lebenszyklusmanagement und die Generierung von Nachmarktdaten, um eine breitere klinische Akzeptanz zu unterstützen. Regional führt Nordamerika den NMOSD-Markt mit einem genauen Anteil von 41 % an, unterstützt durch frühe Diagnosequoten, günstige Erstattungsrahmen, starke Patientenvertretungsnetzwerke und die schnelle Einführung neu zugelassener zielgerichteter Therapien in spezialisierten Neurologiezentren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der NMOSD-Markt wurde 2024 auf 2.341 Millionen USD geschätzt und soll bis 2032 4.397,91 Millionen USD erreichen, mit einer CAGR von 8,2 %, angetrieben durch steigende Diagnosequoten und zunehmende Akzeptanz zielgerichteter biologischer Therapien.

- Das Marktwachstum wird durch eine starke Nachfrage nach Rückfallpräventionstherapien, eine breitere Nutzung von Aquaporin-4-Antikörpertests und verbesserten Zugang zu Waisenmedikamenten in fortschrittlichen Gesundheitssystemen unterstützt.

- Monoklonale Antikörper-basierte Therapien stellen das dominierende Behandlungssegment dar und machen über zwei Drittel der Gesamtnachfrage aus, was ihre überlegene Wirksamkeit bei der Reduzierung der Rückfallhäufigkeit und langfristigen neurologischen Schäden widerspiegelt.

- Die Wettbewerbslandschaft bleibt konzentriert, wobei führende Akteure sich auf Komplementinhibition, B-Zell-Targeting-Mechanismen und die Generierung von Nachzulassungsdaten konzentrieren, um die langfristige Therapieakzeptanz zu stärken.

- Regional führt Nordamerika mit einem genauen Marktanteil von 41 %, unterstützt durch frühe Diagnose, günstige Erstattung, starke Patientenvertretung, während hohe Behandlungskosten und begrenztes Bewusstsein die schnellere Akzeptanz in aufstrebenden Regionen einschränken.

Marktsegmentierungsanalyse:

Nach Arzneimittelklasse

Nach Arzneimittelklasse dominieren Antikonvulsiva als das führende Untersegment im NMOSD-Markt und machen schätzungsweise 34 % des Marktanteils aus. Ihre Dominanz spiegelt den weit verbreiteten Einsatz bei der Behandlung von neuropathischen Schmerzen, Spastizität und krampfartigen Erscheinungen wider, die häufig mit NMOSD einhergehen. Kliniker bevorzugen Antikonvulsiva aufgrund ihrer etablierten Wirksamkeit, vorhersehbaren Dosierungsprofile und ihrer Kompatibilität mit der langfristigen neurologischen Versorgung. Antidepressiva und Angstlöser folgen, angetrieben durch die hohe Prävalenz von Stimmungsstörungen und chronischer Müdigkeit bei NMOSD-Patienten. Die fortlaufende Optimierung von Kombinationsregimen unterstützt die Nachfrage in diesem Segment weiterhin.

- Zum Beispiel entdeckte und entwickelte Chugai Pharmaceutical (ein Mitglied der Roche-Gruppe) Satralizumab. Es wird weltweit von Roche und Genentech vermarktet. Das Regime besteht aus einer subkutanen Dosis von 120 mg in den Wochen 0, 2 und 4 (Ladephase), gefolgt von 120 mg alle vier Wochen (Erhaltung).

Nach Verabreichungsweg

Nach Verabreichungsweg dominieren orale Formulierungen den NMOSD-Markt mit einem geschätzten Marktanteil von 56 %, unterstützt durch die einfache Verabreichung und Eignung für die chronische Symptombehandlung. Orale Therapien ermöglichen eine langfristige ambulante Behandlung, verbessern die Patientenadhärenz und reduzieren die Abhängigkeit von Krankenhauspflege. Parenterale Wege behalten ihre Relevanz bei akuten Krankheitsschüben und der Kontrolle schwerer Symptome, insbesondere in Krankenhausumgebungen. Der wachsende Fokus auf häusliche Pflege und Patientenkomfort stärkt jedoch weiterhin die Position oraler Medikamente. Fortschritte in der Entwicklung von Formulierungen mit verlängerter Freisetzung tragen ebenfalls zu einer anhaltenden Aufnahme in diesem Segment bei.

- Zum Beispiel hat Pfizer Inc. die Entwicklung oraler Medikamente durch kleine Molekültherapien wie Etrasimod vorangetrieben, die für die einmal tägliche Verabreichung bei einer Dosis von 2 mg entwickelt wurden. Validiert in kontrollierten klinischen Programmen wie ELEVATE UC 52, zeigte die Therapie über 52 Wochen eine konsistente systemische Exposition und langfristige Verträglichkeit bei Patienten mit chronischen Autoimmunerkrankungen, unterstützt durch eine pharmakokinetische Halbwertszeit von etwa 33 Stunden.

Nach Wirkmechanismus

Nach Wirkmechanismus halten selektive Serotonin-Wiederaufnahmehemmer (SSRIs) die führende Position und erfassen etwa 31 % des Marktanteils. Ihre Dominanz ergibt sich aus der Wirksamkeit bei der Behandlung von Depressionen, Angstzuständen und Müdigkeit, die häufig mit NMOSD verbunden sind, während sie günstige Sicherheits- und Verträglichkeitsprofile bieten. Kliniker bevorzugen SSRIs für den Langzeiteinsatz aufgrund geringerer kardiovaskulärer und anticholinerger Risiken im Vergleich zu trizyklischen Antidepressiva. Serotonin-Noradrenalin-Wiederaufnahmehemmer gewinnen an Bedeutung für Patienten mit begleitenden Schmerzsypmtomen, während andere Mechanismen als ergänzende Optionen bleiben. Die zunehmende Anerkennung der neuropsychiatrischen Belastung treibt das Wachstum dieses Segments weiterhin an.

Wichtige Wachstumsfaktoren

Steigendes Bewusstsein und verbesserte diagnostische Genauigkeit

Das zunehmende klinische Bewusstsein für NMOSD unter Neurologen und der erweiterte Zugang zu fortschrittlichen diagnostischen Werkzeugen treiben das Marktwachstum stark voran. Die breitere Einführung von zellbasierten Tests für Aquaporin-4 (AQP4-IgG) und Myelin-Oligodendrozyten-Glykoprotein (MOG) Antikörper ermöglicht eine frühere und genauere Differenzierung von Multipler Sklerose. Eine frühere Diagnose unterstützt den rechtzeitigen Beginn gezielter Therapien, reduziert die Schwere von Rückfällen und verbessert die langfristigen Ergebnisse. Bildungsinitiativen von Fachgesellschaften und Patientenvertretungsgruppen beschleunigen die Diagnosequoten weiter, erweitern den behandelten Patientenpool und erhalten die Nachfrage nach krankheitsspezifischen Therapeutika aufrecht.

- Zum Beispiel haben Roche und Amgen zentrale Studieninfrastrukturen unterstützt, die lebende zellbasierte AQP4-IgG-Tests nutzen. Diese Programme haben weltweit mehr als 1.000 Patienten gescreent, um diagnostische Konsistenz in der NMOSD-Forschung sicherzustellen, wobei häufig longitudinale Tests zu Beginn und in anschließenden 24-Wochen-Intervallen eingesetzt werden, um den Serostatus und die Behandlungsantwort zu überwachen.

Erweiterung gezielter und zugelassener Therapien

Die Einführung und breitere Akzeptanz gezielter Biologika treiben den NMOSD-Markt erheblich an. Therapien, die die Komplementaktivierung, B-Zell-Depletion oder Interleukin-6-Signalisierung hemmen, adressieren die Kernmechanismen der Krankheit und zeigen eine überlegene Rückfallprävention im Vergleich zu nicht zugelassenen Immunsuppressiva. Regulatorische Zulassungen in wichtigen Regionen erhöhen das Vertrauen der Ärzte und standardisieren die Behandlungswege. Da Behandlungsrichtlinien zunehmend gezielte Wirkstoffe für die Erhaltungstherapie empfehlen, steigen die Verschreibungsvolumina, die Behandlungskonstanz verbessert sich, und Hersteller profitieren von einer nachhaltigen, langfristigen Therapieanwendung.

- Zum Beispiel hat AbbVie Inc. sein Portfolio an immunologischen Biologika durch monoklonale Antikörperprogramme wie Risankizumab erweitert, das mit hochkonzentrierten subkutanen Formulierungen hergestellt wird, die in festen 1-Milliliter-Volumina verabreicht werden.

Zunehmender Fokus auf Rückfallprävention und Langzeitmanagement

Der klinische Schwerpunkt hat sich von der akuten Angriffsbehandlung hin zur proaktiven Rückfallprävention und chronischen Krankheitskontrolle verlagert. Beweise, die die Häufigkeit von Rückfällen mit irreversibler Behinderung in Verbindung bringen, ermutigen Kliniker, kontinuierliche Erhaltungstherapien zu übernehmen. Ein verbessertes Verständnis der NMOSD-Krankheitslast, einschließlich Sehverlust und Mobilitätseinschränkungen, stärkt die Unterstützung der Kostenträger für präventive Behandlungen. Langfristige Managementstrategien, unterstützt durch realweltliche Evidenz und Nachmarktforschungen, verstärken die Therapieakzeptanz und erweitern den Markt über episodische Behandlungen hinaus zu nachhaltigen Versorgungsmodellen.

Wichtige Trends & Chancen

Pipeline-Innovation und Next-Generation-Therapeutika

Robuste Forschungspipelines schaffen bedeutende Chancen im NMOSD-Markt. Entwickler treiben die Entwicklung von Next-Generation-monoklonalen Antikörpern, langwirksamen Formulierungen und subkutanen Verabreichungsoptionen voran, um Komfort und Therapietreue zu verbessern. Untersuchende Wirkstoffe, die auf neuartige Immunwege abzielen, sollen die Wirksamkeit verbessern und gleichzeitig das Infektionsrisiko reduzieren. Kombinationsstrategien und personalisierte Behandlungsansätze basierend auf dem Antikörperstatus differenzieren aufstrebende Therapien weiter und bieten Herstellern die Möglichkeit, ungedeckte Bedürfnisse zu adressieren und ihre Wettbewerbsposition zu stärken.

- Zum Beispiel hat AstraZeneca (über Alexion) Next-Generation-monoklonale Antikörperplattformen wie Ravulizumab weiterentwickelt, die Fc-Engineering-Technologien nutzen, um die Halbwertszeit von Antikörpern zu verlängern und subkutane oder intravenöse Dosierungsintervalle von 8 Wochen zu ermöglichen.

Geografische Expansion und verbesserter Zugang in aufstrebenden Märkten

Die Verbesserung der diagnostischen Infrastruktur und des Zugangs zu Spezialisten in Schwellenländern eröffnet neue Wachstumswege. Regierungen und Gesundheitssysteme erkennen zunehmend seltene autoimmune neurologische Störungen, was zu besseren Überweisungsnetzwerken und Erstattungswegen führt. Partnerschaften mit regionalen Vertriebshändlern, Ärztefortbildungsprogrammen und Patientenunterstützungsinitiativen erleichtern den Markteintritt. Mit zunehmendem Bewusstsein und verbessertem Zugang zu Biologika dehnt sich die Behandlung über traditionell etablierte Märkte hinaus aus.

- Zum Beispiel befindet sich Nipocalimab in der späten Phase-3-Bewertung für NMOSD und Sjögren-Syndrom und hat bereits regulatorische Einreichungen für Generalisierte Myasthenia Gravis (gMG) nach erfolgreichen entscheidenden Studien erhalten.

Wachsende Rolle von Real-World-Evidence und patientenzentrierter Versorgung

Interessengruppen verlassen sich zunehmend auf Real-World-Evidence, um Behandlungsentscheidungen und Erstattungen zu leiten. Patientenregister, Langzeit-Ergebnisstudien und digitale Überwachungstools unterstützen die Evidenzgenerierung zur Reduzierung von Rückfällen, Sicherheit und Lebensqualitätsvorteilen. Patientenzentrierte Versorgungsmodelle, die die Unterstützung der Therapietreue und die gemeinsame Entscheidungsfindung betonen, stärken die Therapiefortsetzung. Diese Trends verbessern die Glaubwürdigkeit der Marke, unterstützen Verhandlungen mit Kostenträgern und schaffen Differenzierung in einem spezialisierten therapeutischen Umfeld.

Wichtige Herausforderungen

Hohe Behandlungskosten und Erstattungsbeschränkungen

Die hohen Kosten gezielter Biologika stellen eine große Herausforderung für die Marktexpansion von NMOSD dar. Budgetauswirkungen begrenzen die Erstattung in kostenempfindlichen Gesundheitssystemen und verzögern den Zugang in aufstrebenden Regionen. Komplexe Anforderungen an die vorherige Genehmigung und Step-Therapie-Richtlinien können den rechtzeitigen Behandlungsbeginn einschränken. Hersteller stehen unter Druck, den langfristigen Wert durch Ergebnisdaten und Patientenunterstützungsprogramme nachzuweisen, was die Kommerzialisierungskomplexität erhöht und möglicherweise die Aufnahme einschränkt.

Krankheitsrarität und begrenzte Patientenidentifikation

Die geringe Prävalenz von NMOSD erschwert die Patientenidentifikation, die Rekrutierung für klinische Studien und die kommerzielle Skalierung. Fehldiagnosen und mangelnde Anerkennung bestehen in nicht spezialisierten Einrichtungen fort, was rechtzeitige Überweisungen zur angemessenen Versorgung einschränkt. Kleine Patientengruppen erhöhen die Entwicklungs- und Marketingkosten pro Patient, während fragmentierte Versorgungspfade die konsistente Behandlungsannahme herausfordern. Die Überwindung dieser Barrieren erfordert anhaltende Bildungsbemühungen, spezialisierte Netzwerke und die Zusammenarbeit mit Interessengruppen, um die Diagnose und das langfristige Engagement zu verbessern.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Markt für Neuromyelitis-Optica-Spektrum-Störungen (NMOSD) mit einem geschätzten 41% Marktanteil, angetrieben durch fortschrittliche diagnostische Fähigkeiten, hohes Krankheitsbewusstsein und frühe Einführung gezielter biologischer Therapien. Die Region profitiert von der weit verbreiteten Verfügbarkeit von AQP4-IgG-Tests, einer hohen Dichte an Neurologen und gut etablierten Überweisungspfaden. Günstige Erstattungsrahmen und schnelle behördliche Genehmigungen unterstützen die Aufnahme zugelassener Komplementinhibitoren und B-Zell-gerichteter Therapien. Laufende klinische Forschungsaktivitäten und starke Patientenvertretung verbessern weiter die frühe Diagnose und die langfristige Therapietreue, was die führende Position Nordamerikas aufrechterhält.

Europa

Europa macht schätzungsweise einen Anteil von 29% am globalen NMOSD-Markt aus, unterstützt durch robuste Gesundheitssysteme und die zunehmende Einführung von leitliniengesteuerten Behandlungsprotokollen. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und Italien führen die regionale Nachfrage an, dank spezialisierter Neurologiezentren und verbessertem Zugang zu Antikörpertests. Die Harmonisierung der Regulierung und die Aufnahme von NMOSD-Therapien in nationale Erstattungsliste stärken die Marktdurchdringung. Allerdings moderieren Kostenbegrenzungspolitiken und unterschiedliche Erstattungszeiträume in den Ländern das Wachstum. Die zunehmende Generierung von Evidenz aus der Praxis und die grenzüberschreitende klinische Zusammenarbeit unterstützen weiterhin die stetige Expansion in der Region.

Asien-Pazifik

Die Region Asien-Pazifik hält etwa 18% des NMOSD-Marktes und stellt die am schnellsten wachsende regionale Landschaft dar. Steigende Krankheitsanerkennung, erweiterte Neurologen-Ausbildungsprogramme und verbesserter Zugang zu diagnostischen Tests treiben die Marktentwicklung voran. Japan, China und Südkorea tragen aufgrund der höheren gemeldeten Prävalenz und der zunehmenden Einführung von Biologika erheblich bei. Regierungsbemühungen zur Stärkung der Rahmenbedingungen für seltene Krankheiten und zur Ausweitung der Versicherung decken den Zugang zur Behandlung ab. Während in einigen Märkten weiterhin Erschwinglichkeitsbeschränkungen bestehen, unterstützen zunehmende Investitionen in die städtische Gesundheitsversorgung und Partnerschaften mit globalen Pharmaunternehmen die beschleunigte Einführung krankheitsspezifischer Therapien.

Lateinamerika

Lateinamerika repräsentiert einen geschätzten Marktanteil von 7% am NMOSD-Markt, gekennzeichnet durch allmähliche Verbesserungen bei Diagnose und Behandlungszugang. Brasilien und Mexiko führen die regionale Nachfrage an, dank des Ausbaus der Neurologie-Infrastruktur und des wachsenden Bewusstseins für autoimmune neurologische Störungen. Der Zugang zu fortschrittlichen Biologika bleibt ungleichmäßig, wobei die Abhängigkeit von öffentlichen Gesundheitssystemen die Verfügbarkeit von Therapien beeinflusst. Verzögerte Diagnosen und Erstattungsvariabilität stellen weiterhin Herausforderungen für das Wachstum dar. Dennoch unterstützen die zunehmende Aufnahme seltener Krankheiten in nationale Gesundheitsagenden und die wachsende Beteiligung privater Gesundheitsdienste eine moderate, aber konsistente Marktentwicklung.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 5% des globalen NMOSD-Marktes aus, was auf begrenzte Diagnoseraten und eingeschränkten Zugang zu spezialisierter Versorgung zurückzuführen ist. Die Länder des Golfkooperationsrats führen die regionale Einführung an, dank besserer Gesundheitsfinanzierung, Verfügbarkeit von Biologika und spezialisierten Zentren. Im Gegensatz dazu stehen Teile Afrikas vor erheblichen Lücken in Bewusstsein, diagnostischen Tests und Erstattung. Laufende Investitionen in tertiäre Krankenhäuser, Initiativen zur Ausbildung von Ärzten und der allmähliche Ausbau von Politiken für seltene Krankheiten sollen die Diagnose und die Aufnahme von Behandlungen im Prognosezeitraum verbessern.

Marktsegmentierungen:

Nach Arzneimittelklasse:

- Stimmungsstabilisatoren

- Antikonvulsiva

Nach Verabreichungsweg:

Nach Wirkmechanismus:

- Selektive Serotonin-Wiederaufnahmehemmer

- Serotonin-Noradrenalin-Wiederaufnahmehemmer

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Neuromyelitis-optica-Spektrum-Störung (NMOSD)-Marktes umfasst Unternehmen wie Bristol-Myers Squibb Company, Otsuka Holdings Co., Ltd., Pfizer Inc., Sumitomo Pharma America, Inc., AbbVie Inc., GSK plc, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., Eli Lilly and Company und AstraZeneca. Der Neuromyelitis-optica-Spektrum-Störung (NMOSD)-Markt zeigt ein Wettbewerbsumfeld, das durch Innovationsintensität, gezielte Therapieentwicklung und starken regulatorischen Fokus auf seltene neurologische Erkrankungen geprägt ist. Marktteilnehmer priorisieren biologische Therapien, die zentrale Immunmechanismen adressieren, um das Rückfallrisiko und die langfristige Behinderung zu reduzieren. Der Wettbewerb konzentriert sich auf klinische Wirksamkeit, Sicherheitsdifferenzierung, Dosierungskomfort und langfristige Behandlungshaltbarkeit. Unternehmen stärken aktiv ihre Positionen durch erweiterte klinische Programme, Generierung von realen Evidenzen und Lebenszyklus-Management-Strategien. Strategische Kooperationen, Lizenzvereinbarungen und geografische Expansion unterstützen einen breiteren Marktzugang. Die Anpassung der Erstattung und die Ausbildung von Ärzten bleiben entscheidende Wettbewerbsvorteile, insbesondere in kostenempfindlichen Regionen. Insgesamt definieren anhaltende Investitionen in Forschung, regulatorisches Engagement und patientenzentrierte Unterstützungsprogramme weiterhin den Wettbewerbserfolg in diesem spezialisierten und sich schnell entwickelnden therapeutischen Umfeld.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Januar 2025 erwarb Johnson & Johnson Intra-Cellular Therapies und fügte CAPLYTA (Lumateperon) zu seinem Portfolio hinzu. Diese Übernahme stärkt die Marktposition des Unternehmens und erweitert die Behandlungsmöglichkeiten für bipolare I- und II-Depressionen.

- Im Oktober 2024 gaben AbbVie und Gedeon Richter eine neue Zusammenarbeit zur Entdeckung und Entwicklung neuer Ziele für neuropsychiatrische Erkrankungen bekannt. Diese Partnerschaft stärkt AbbVies Marktposition mit dem Fokus auf die Entwicklung neuer Therapien für Stimmungsstörungen.

- Im Januar 2024 lizenzierte Thorlabs Sensirions patentierte Quantum Cascade Laser (QCL)-basierte Dual-Frequency-Comb-Spektroskopie (DFCS)-Technologie, um neue mittelinfrarote (Mid-IR) Sensorplattformen für Umwelt- und Industrieanwendungen zu entwickeln, die Hochgeschwindigkeits- und Hochauflösungsfähigkeiten für Anwendungen wie Gassensorik und chemische Analyse kombinieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimittelklasse, Verabreichungsweg, Wirkmechanismus und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Gezielte biologische Therapien werden weiterhin an Bedeutung gewinnen als Standardbehandlungsoptionen zur langfristigen Rückfallprävention.

- Der erweiterte Einsatz fortschrittlicher Antikörpertests wird eine frühere Diagnose und präzisere Patientensegmentierung ermöglichen.

- Behandlungsstrategien werden zunehmend auf eine nachhaltige Krankheitskontrolle abzielen, um die kumulative neurologische Behinderung zu begrenzen.

- Ständige Innovationen in der Pipeline werden Therapien mit verbesserten Sicherheitsprofilen und bequemeren Dosierungsplänen einführen.

- Evidenz aus der realen Welt wird eine größere Rolle bei der Leitung klinischer Entscheidungen und der Unterstützung von Erstattungsdiskussionen spielen.

- Patientenzentrierte Versorgungsmodelle werden die Therapietreue durch Bildungs-, Überwachungs- und Unterstützungsprogramme stärken.

- Die geografische Expansion wird den Zugang zu NMOSD-Therapien in aufstrebenden und unterversorgten Märkten verbessern.

- Regulatorische Rahmenbedingungen für seltene Krankheiten werden weiterhin beschleunigte Entwicklungs- und Zulassungspfade fördern.

- Digitale Gesundheitstools werden die Langzeitüberwachung von Krankheiten und die Bewertung von Ergebnissen unterstützen.

- Die wettbewerbliche Differenzierung wird zunehmend von klinischem Wert, Zugangsstrategien und langfristigen Patientenergebnissen abhängen.