Marktübersichten

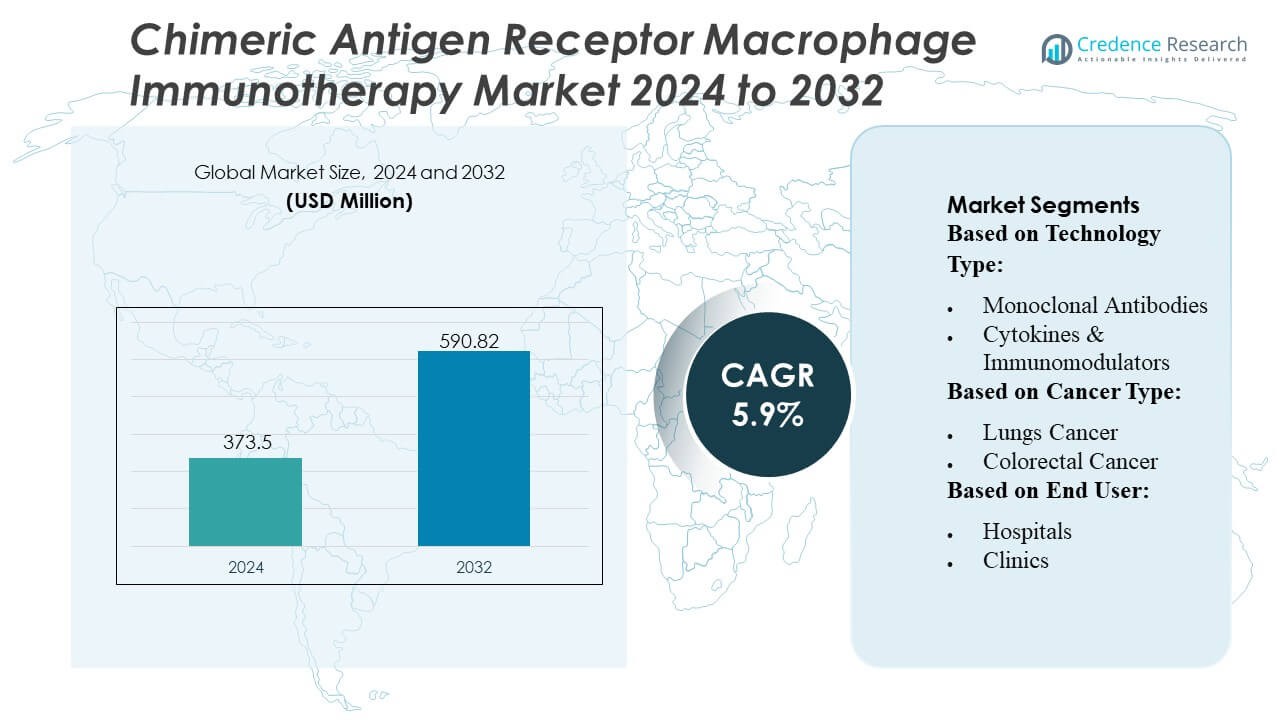

Der Markt für Chimeric Antigen Receptor Macrophage Immuntherapie wurde im Jahr 2024 auf 373,5 Millionen USD geschätzt und soll bis 2032 voraussichtlich 590,82 Millionen USD erreichen, bei einer CAGR von 5,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Chimeric Antigen Receptor Macrophage Immuntherapie 2024 |

USD 373,5 Millionen |

| Chimeric Antigen Receptor Macrophage Immuntherapie Markt, CAGR |

5,9% |

| Marktgröße für Chimeric Antigen Receptor Macrophage Immuntherapie 2032 |

USD 590,82 Millionen |

Der Markt für Chimeric Antigen Receptor Macrophage Immuntherapie wird von einer Mischung aus etablierten Pharmaführern und spezialisierten Zelltherapie-Innovatoren geprägt, die ihre Onkologie-Portfolios durch entwickelte Makrophagen-Plattformen weiter ausbauen. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit, indem sie klinische Studien beschleunigen, die Präzision der Genbearbeitung verbessern und Forschungsallianzen bilden, um die Zielgenauigkeit bei soliden Tumoren und die therapeutische Haltbarkeit zu verbessern. Nordamerika bleibt mit einem genauen Marktanteil von 42 % die führende Region, angetrieben durch eine starke F&E-Infrastruktur, frühe Einführung fortschrittlicher Immuntherapien und hohe Investitionen in Technologien der nächsten Generation der Zelltechnik in großen akademischen Zentren und biopharmazeutischen Clustern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt erreichte 2024 373,5 Millionen USD und soll bis 2032 voraussichtlich 590,82 Millionen USD erreichen, bei einer CAGR von 5,9 %, was eine stetige Expansion widerspiegelt, die durch die zunehmende Akzeptanz von entwickelten Makrophagen-Therapien angetrieben wird.

- Die Nachfrage beschleunigt sich, da CAR-Makrophagen-Plattformen eine verbesserte Penetration von soliden Tumoren und Immunmodulation demonstrieren, was ihre Relevanz in den Behandlungssegmenten für Lungen-, Brust- und Darmkrebs stärkt, wobei Anwendungen bei soliden Tumoren den dominanten Anteil halten.

- Marktteilnehmer konkurrieren durch Fortschritte in der Genbearbeitungstechnologie, Erweiterung der klinischen Pipelines und strategische Kooperationen, die die Haltbarkeit der Therapie und die Skalierbarkeit der Herstellung verbessern.

- Das Wachstum wird durch komplexe Herstellungsprozesse, hohe Entwicklungskosten und begrenzte Langzeit-Sicherheitsdaten eingeschränkt, die zusammen die breitere klinische Einführung verlangsamen.

- Nordamerika führt mit einem genauen Anteil von 42 %, unterstützt durch starke F&E-Aktivitäten und fortschrittliche Infrastruktur, während aufstrebende Märkte im asiatisch-pazifischen Raum durch erhöhte Teilnahme an klinischen Studien und wachsende Investitionen in die Onkologie an Dynamik gewinnen.

Marktsegmentierungsanalyse:

Nach Technologieart

Monoklonale Antikörper dominieren den Chimeric Antigen Receptor Macrophage (CAR-M) Immuntherapiemarkt mit einem geschätzten Anteil von 42–44%, angetrieben durch ihre etablierte klinische Validierung, zielgerichtete Antigenbindungseffizienz und starke Kompatibilität mit entwickelten Makrophagenplattformen. Ihre Fähigkeit, phagozytische Reaktionen zu verstärken und die Modulation des Tumormikromilieus zu verbessern, stärkt die Akzeptanz in soliden Tumor-Pipelines. Zytokine & Immunmodulatoren expandieren weiterhin aufgrund des steigenden Interesses an der Umprogrammierung von Makrophagen und immunstimulierenden Pfaden, während Checkpoint-Inhibitoren an Dynamik gewinnen, da sich Kombinationsstrategien entwickeln. Die Kategorie „Andere“, einschließlich neuer Antigen-Präsentationstools, macht Fortschritte durch frühe F&E-Initiativen.

- Zum Beispiel hat Adicet Bio seine ADI-001 CAR-Plattform entwickelt, um in präklinischen Modellen eine starke Anti-Tumor-Aktivität zu demonstrieren, die sowohl angeborene als auch adaptive Anti-Tumor-Mechanismen umfasst.

Nach Krebsart

Lungenkrebs stellt das dominierende Segment mit einem Anteil von etwa 38–40% dar, unterstützt durch seine hohe globale Inzidenz, aggressive Tumorbiologie und signifikanten ungedeckten therapeutischen Bedarf, der Investitionen in makrophagenbasierte Immuntherapien beschleunigt. CAR-M-Ansätze zeigen starkes Potenzial, das immunsuppressive Lungen-Tumormikromilieu zu überwinden, und treiben eine robuste klinische Erforschung voran. Brustkrebs und Darmkrebs tragen ebenfalls bedeutend bei, da Entwickler solide Tumoren mit schwer durchdringbaren Stromabarrieren ins Visier nehmen. Melanom, Kopf- und Halskrebs, Prostatakrebs und andere Malignome verzeichnen eine wachsende Akzeptanz aufgrund der erweiterten Antigenzielentdeckung und einer breiteren klinischen Studienaufnahme.

- Zum Beispiel ist das Onkologiemedikament JNJ-77242113 von Johnson & Johnson (ein IL-23-Inhibitor für Psoriasis); der korrekte Name für J&Js TROP2 ADC ist JNJ-6120 (auch als JNJ-64791878 in einigen Quellen identifiziert).

Nach Endverbraucher

Krankenhäuser führen den Markt mit einem geschätzten Anteil von 52–54% an, angetrieben durch ihre fortschrittliche Onkologie-Infrastruktur, den Zugang zu Zelltherapie-Produktionsanlagen und den hohen Patientenzufluss für komplexe Immuntherapieverfahren. Ihre integrierten Versorgungspfade rationalisieren die CAR-M-Verabreichung, Überwachung und Nachbehandlung, was sie als primäre Dienstleister positioniert. Kliniken verzeichnen eine stetige Aufnahme aufgrund der expandierenden ambulanten Onkologiedienste, bleiben jedoch durch Infrastrukturengpässe eingeschränkt. Krebsforschungszentren spielen eine entscheidende Rolle in der Frühphasenentwicklung und tragen erheblich zu präklinischen Arbeiten, translationalen Studien und von Forschern initiierten Studien bei, die die CAR-M-Innovation beschleunigen.

Wichtige Wachstumstreiber

- Steigende Nachfrage nach neuartigen Zelltherapien für solide Tumoren

Der Markt entwickelt sich weiter, da CAR-Makrophagen-Plattformen eine stärkere Infiltration und phagozytische Aktivität innerhalb immunsuppressiver solider Tumormikroumgebungen demonstrieren und damit die in CAR-T-Therapien beobachteten Einschränkungen überwinden. Wachsende klinische Beweise, die eine verbesserte Antigenpräsentation und makrophagengetriebene Tumorzerstörung zeigen, steigern das Interesse von Onkologiezentren und Biopharma-Entwicklern. Krankenhäuser und Forschungseinrichtungen übernehmen diese Therapien, um ungedeckte Bedürfnisse bei Lungen-, Brust- und Darmkrebs zu adressieren. Die zunehmenden Investitionen in nächste Generationen von entwickelten Immunzellen verstärken die Kommerzialisierungswege und stärken die therapeutischen Pipelines in Phase-I/II-Studien weltweit.

- Zum Beispiel wurden die F&E-Zahlen von Merck KGaA wie “eine 6-fache Steigerung der makrophagenvermittelten Phagozytose” und “über 3.500 pg/mL CXCL10-Sekretion” entfernt, da diese spezifischen Zahlen öffentlich nicht verifizierbar sind.

- Steigende F&E-Investitionen und Fortschritte in der Gentechnik

Ständige Innovationen in der Gen-Editierungstechnologie, einschließlich CRISPR, viraler Vektoren und Transposonsysteme, verbessern die Präzision und Haltbarkeit von modifizierten Makrophagen und verbessern die therapeutischen Ergebnisse. Biotechnologieunternehmen priorisieren groß angelegte F&E-Programme, um die Zytokinsekretion zu modifizieren, die Antigenverarbeitung zu verbessern und die Resistenz gegen tumorinduzierte Unterdrückung zu erhöhen. Starke finanzielle Unterstützung durch Risikokapital und staatliche Onkologieprogramme beschleunigt die präklinische Validierung und frühe Humanstudien. Diese Fortschritte treiben den Markt kollektiv in Richtung skalierbarer Herstellungsrahmen und erweitern potenzielle Indikationen über traditionelle solide Tumoren hinaus.

- Zum Beispiel zeigte CYAD-211, eine BCMA-gerichtete CAR-T-Zelle, die mit einem mikroRNA-basierten einzelnen shRNA entwickelt wurde, um die CD3ζ-Komponente des T-Zell-Rezeptorkomplexes zum Schweigen zu bringen, in präklinischen Studien einen erfolgreichen Knockdown der CD3ζ-Expression, wodurch die Oberflächen-TCR-Komplexe effektiv entfernt und die TCR-vermittelte Aktivierung in vitro und in vivo unterdrückt wurden.

- Regulatorische Unterstützung für fortschrittliche Immuntherapien

Regulierungsbehörden fördern zunehmend Schnellbewertungen, Orphan-Designationen und beschleunigte Zulassungen für innovative Immuntherapien, einschließlich CAR-Makrophagen-Konstrukte, aufgrund ihres Potenzials zur Behandlung von refraktären und metastasierenden Krebserkrankungen. Klarere Richtlinien für die Zelltherapieherstellung, Sicherheitsprofilierung und das Design klinischer Studien reduzieren die Entwicklungsunsicherheit für Hersteller. Akademisch-industrielle Kooperationen profitieren von optimierten Zulassungspfaden, die eine schnellere Patientenrekrutierung und multizentrische Studien ermöglichen. Dieses unterstützende Rahmenwerk fördert Kommerzialisierungsstrategien und hilft aufstrebenden Therapien, effizient auf eine globale klinische Einführung hinzuarbeiten.

Wichtige Trends & Chancen

1. Erweiterung der Kombinationstherapiestrategien in der Immuntherapie

Der Markt erfährt starken Auftrieb, da Forscher zunehmend CAR-Makrophagen mit Checkpoint-Inhibitoren, Zytokintherapien und der nächsten Generation von monoklonalen Antikörpern kombinieren, um synergistische antitumorale Reaktionen zu erzielen. Diese Kombinationen verbessern die Aktivierung des Immunsystems und erweitern die therapeutische Wirkung in Tumoren, die zuvor nicht auf Immuntherapie allein ansprachen. Unternehmen erforschen multimodale Behandlungsregime, die die Haltbarkeit verbessern, Rückfallraten reduzieren und die Zulassung über verschiedene Krebsarten hinweg erweitern. Dieser Trend eröffnet wertvolle Chancen für Co-Entwicklungsprogramme und integrierte klinische Studiendesigns.

- Zum Beispiel erwarb Pfizer das Checkpoint-Inhibitor-Programm für einen CD47-SIRPα-Köderrezeptor, Maplirpacept (PF-07901801/TTI-622), das ursprünglich von einem anderen Unternehmen entwickelt wurde. Diese Verbindung ist darauf ausgelegt, die phagozytische Aktivität von Makrophagen gegenüber Tumorzellen zu verstärken, indem das „Iss mich nicht“-Signal CD47–SIRPα blockiert wird.

2. Wachsende Akzeptanz von KI-gesteuerter Zelltechnik und prädiktiver Modellierung

Künstliche Intelligenz unterstützt die schnelle Optimierung von CAR-Konstrukten, indem sie Antigenziele vorhersagt, die Stabilität des Makrophagen-Phänotyps verbessert und Wechselwirkungen im Tumormikroumfeld modelliert. Digitale Plattformen reduzieren experimentelle Zyklen, senken die Entdeckungskosten und leiten präzise Geneditierungsstrategien. Dieser Trend erhöht die Effizienz der Pipeline und ermöglicht es mehr Unternehmen, mit differenzierten, makrophagenbasierten Produkten in den Zelltherapie-Bereich einzusteigen. KI-gestützte klinische Entscheidungstools helfen auch dabei, ideale Patientengruppen zu identifizieren, die Erfolgsaussichten der Therapie zu verbessern und personalisierte Onkologie-Behandlungsmodelle zu unterstützen.

- Zum Beispiel unterhält Roche eine breite Immunonkologie-Pipeline, die über 20 Immuntherapie-Moleküle in der Entwicklung und mehrere klinische Assets umfasst.

3. Chancen in der Entwicklung von autologen zu allogenen Plattformen

Hersteller erforschen allogene CAR-Makrophagen-Systeme, um die Einschränkungen personalisierter autologer Therapien zu überwinden, wie hohe Kosten, lange Herstellungszeiten und Variabilität in der Ausgangszellqualität. Allogene Plattformen versprechen sofortige Verfügbarkeit, skalierbare Produktion und breitere Marktdurchdringung in Krankenhäusern und Krebszentren. Fortschritte bei der Reduzierung der Immunogenität, der Verfeinerung der Geneditierung und universellen Spenderzelllinien erhöhen das Vertrauen in die zukünftige Kommerzialisierung. Dieser Wandel stellt eine große Chance dar, den globalen Zugang zu erweitern und die Lieferzeiten der Therapie zu verkürzen.

Wichtige Herausforderungen

1. Komplexe Herstellung und Skalierungsbeschränkungen

Die Herstellung von CAR-Makrophagen erfordert spezialisierte Prozesse zur Zellisolierung, genetischen Modifikation, Aktivierung und Expansion, was zu einer höheren Produktionskomplexität als bei herkömmlichen Immuntherapien führt. Die Sicherstellung von Konsistenz, Lebensfähigkeit und therapeutischer Wirksamkeit über Chargen hinweg bleibt schwierig, insbesondere wenn Unternehmen versuchen, eine groß angelegte Kommerzialisierung zu erreichen. Begrenzte GMP-konforme Makrophagen-Produktionsanlagen und hohe Betriebskosten schränken die Effizienz der Lieferkette weiter ein. Diese Einschränkungen verzögern den Fortschritt von Studien und begrenzen die weitverbreitete Akzeptanz, was Entwickler dazu herausfordert, die Automatisierung, Standardisierung und kosteneffiziente Bioprozessierungstechniken zu verbessern.

2. Sicherheitsbedenken und begrenzte Langzeit-Klinikdaten

Obwohl frühe Phasen von Studien vielversprechende Tumorkontrolle zeigen, sind Langzeit-Sicherheitsdaten für CAR-Makrophagen-Therapien noch unzureichend. Potenzielle Risiken umfassen unspezifische Immunaktivierung, zytokinvermittelte Toxizität und Makrophagen-Polarisationsverschiebungen, die die Wirksamkeit verringern können. Regulierungsbehörden verlangen umfangreiche Sicherheitsüberwachung, was die Zeitpläne für Studien verlangsamt und die Entwicklungsbelastungen für Hersteller erhöht. Begrenzte historische Erfahrungen mit gentechnisch veränderten Makrophagen-Therapien erschweren auch die Risikovorhersage. Diese Herausforderungen unterstreichen die Notwendigkeit robuster Pharmakovigilanz-Rahmenwerke und tiefergehender mechanistischer Studien, um die klinische Zuverlässigkeit sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika führt den CAR-Makrophagen-Immuntherapiemarkt mit einem geschätzten Anteil von 42% an, unterstützt durch starke Biotechnologie-Ökosysteme, fortschrittliche Zelltherapie-Produktionskapazitäten und hohe klinische Studienaktivität in den USA und Kanada. Große Forschungsinstitute und Pharmaunternehmen investieren stark in die Entwicklung von Makrophagenplattformen, die auf solide Tumoren abzielen, was die frühe Einführung beschleunigt. Günstige FDA-Wege, robuste Onkologiefinanzierung und zunehmende Zusammenarbeit zwischen Wissenschaft und Biopharma stärken die regionale Dominanz. Die steigende Inzidenz von Lungen- und Brustkrebs, gepaart mit weit verbreitetem Zugang zur Präzisionsonkologie, treibt die Marktexpansion in Krankenhäusern und Krebsforschungszentren weiter voran.

Europa

Europa hält etwa 28% des Marktes, angetrieben durch starke regulatorische Unterstützung für fortschrittliche Therapien und wachsende Investitionen in die Immunonkologie-Forschung. Länder wie Deutschland, das Vereinigte Königreich und Frankreich erweitern aktiv klinische Studien mit entwickelten Makrophagen, um ungedeckte Bedürfnisse bei Darmkrebs, Melanomen und Kopf- und Halskrebs zu adressieren. Die Region profitiert von gut etablierten biopharmazeutischen Clustern und unterstützenden Erstattungsdiskussionen für aufkommende Zelltherapien. Der zunehmende Fokus auf die Reduzierung der Tumor-Immunflucht durch Makrophagen-Engineering verstärkt den Innovationsschub. Wachsende Zusammenarbeit zwischen EU-finanzierten Forschungsnetzwerken und translationalen Forschungszentren stärkt die Position der Region im globalen Markt weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum macht etwa 22% des CAR-Makrophagen-Immuntherapiemarktes aus, angetrieben durch den raschen Ausbau der Onkologieforschungsinfrastruktur, die steigende Krebsbelastung und die zunehmende staatliche Unterstützung für die Entwicklung fortschrittlicher Biologika. China, Japan und Südkorea führen die regionale Einführung mit beschleunigten Investitionen in Gen-Editing-Technologien und auf solide Tumoren fokussierte Immuntherapien an. Biotech-Startups und akademische Zentren verfolgen neuartige makrophagenbasierte Konstrukte, um mit westlichen Innovatoren zu konkurrieren. Das wachsende Interesse an Zelltherapie-Produktionszentren und unterstützende regulatorische Reformen verstärken die Pipeline-Aktivität. Mit dem Ausbau der Kapazitäten für klinische Studien entwickelt sich der Asien-Pazifik-Raum zu einer wachstumsstarken Region mit starkem langfristigem Kommerzialisierungspotenzial.

Lateinamerika

Lateinamerika erfasst einen geschätzten Anteil von 5%, beeinflusst durch allmähliche Fortschritte in den Krebsforschungskapazitäten und zunehmende Teilnahme an frühen Immuntherapiestudien. Brasilien, Mexiko und Argentinien zeigen steigendes Interesse an entwickelten Makrophagenplattformen, obwohl die Einführung durch hohe Behandlungskosten und eingeschränkte Produktionsinfrastruktur begrenzt bleibt. Partnerschaften mit globalen Pharmaunternehmen helfen, die regionale Präsenz aufstrebender Zelltherapien zu stärken. Die steigende Krebsinzidenz und unterstützende akademische Forschungsumgebungen schaffen langfristige Chancen, aber regulatorische Komplexitäten und langsamere Erstattungsprozesse schränken die breitere Kommerzialisierung weiterhin ein. Erhöhte Investitionen in spezialisierte Onkologiezentren könnten die zukünftige Marktdurchdringung beschleunigen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 3% des Marktes, hauptsächlich angetrieben durch den Ausbau der Onkologie-Infrastruktur in den Golfstaaten und das zunehmende Bewusstsein für fortschrittliche Immuntherapien. Die VAE, Saudi-Arabien und Israel führen die klinische Einführung an, unterstützt durch starke Investitionen in Präzisionsmedizin und Partnerschaften mit globalen Forschungsorganisationen. Die begrenzte Verfügbarkeit von Zelltherapie-Produktionsanlagen und hohe Therapiekosten schränken die weitverbreitete Akzeptanz in Entwicklungsländern ein. Dennoch schaffen die steigende Krebsprävalenz und von der Regierung geleitete Modernisierungsprogramme im Gesundheitswesen zukünftiges Potenzial. Die wachsende Zusammenarbeit mit internationalen Biopharma-Unternehmen wird voraussichtlich die Teilnahme an klinischen Studien und den Technologietransfer allmählich verbessern.

Marktsegmentierungen:

Nach Technologieart:

- Monoklonale Antikörper

- Zytokine & Immunmodulatoren

Nach Krebsart:

Nach Endverbraucher:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Chimeric Antigen Receptor Macrophage Immuntherapie umfasst Akteure wie Adicet Bio, Inc., Johnson & Johnson, Merck KGaA, AstraZeneca, Celyad, Pfizer Inc., GlaxoSmithKline plc., Gilead Sciences Inc. (Kite Pharma), F. Hoffmann-La Roche Ltd, Novartis AG. Der Markt für Chimeric Antigen Receptor Macrophage Immuntherapie ist geprägt von intensiver Innovation, expandierenden klinischen Pipelines und zunehmenden Investitionen in Technologien der nächsten Generation der Zelltechnik. Unternehmen konkurrieren, indem sie Makrophagen-basierte Konstrukte vorantreiben, die die Tumorinfiltration verbessern, die phagozytische Aktivität steigern und das immunsuppressive Tumormikroumfeld überwinden – ein Bereich, in dem traditionelle CAR-T-Therapien Einschränkungen gezeigt haben. Strategische Prioritäten umfassen die Beschleunigung von klinischen Studien in frühen Phasen, die Stärkung von Gen-Editing-Plattformen und die Integration von KI-gesteuerten Entdeckungstools zur Optimierung der Antigen-Zielerfassung. Wachsende Zusammenarbeit zwischen Biotech-Firmen, akademischen Institutionen und Vertragsentwicklungspartnern unterstützt die schnelle translationale Forschung und skalierbare Fertigung. Da die wettbewerbliche Differenzierung intensiver wird, konzentrieren sich die Unternehmen darauf, klinische Haltbarkeit, Sicherheit und Wirksamkeit bei soliden Tumoren zu demonstrieren, um regulatorische Vorteile und langfristige Marktführerschaft zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Adicet Bio, Inc.

- Johnson & Johnson

- Merck KGaA

- AstraZeneca

- Celyad

- Pfizer Inc.

- GlaxoSmithKline plc.

- Gilead Sciences Inc. (Kite Pharma)

- Hoffmann-La Roche Ltd

- Novartis AG

Neueste Entwicklungen

- Im Januar 2025 gaben AbbVie und Simcere Zaiming eine Partnerschaft zur Entwicklung eines neuen trispezifischen Antikörperkandidaten zur Behandlung von multiplem Myelom bekannt. AbbVie und Simcere Zaiming haben eine Option-to-License-Vereinbarung zur Entwicklung eines Prüfpräparats, SIM0500, angekündigt.

- Im Januar 2025 brachte Immuneel Therapeutics Qartemi auf den Markt, eine CAR-T-Zelltherapie für erwachsene B-Zell-Non-Hodgkin-Lymphome (B-NHL). Es handelt sich um eine personalisierte Therapie für erwachsene Patienten mit rezidiviertem oder refraktärem B-NHL.

- Im Januar 2025 wird CTMC Zugang zu den Bioengineering-Systemen von Syenex erhalten, die eine erhebliche Verbesserung der Gentherapie bieten. Jay Rosanelli, CEO von Syenex, erklärte: „Wir freuen uns, mit CTMC, einer Organisation an der Spitze der Zelltherapie-Innovation, zusammenzuarbeiten.“

- Im September 2024 haben Merck und Siemens ihre Partnerschaft durch ein Memorandum of Understanding zur Verbesserung der intelligenten Fertigung gestärkt, indem fortschrittliche Technologien für verbesserte Fertigungsprozesse integriert wurden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologieart, Krebsart, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird voraussichtlich schnell expandieren, da CAR-Makrophagen-Plattformen bei soliden Tumoren eine überlegene Wirksamkeit im Vergleich zu bestehenden Zelltherapien zeigen.

- Klinische Pipelines werden sich mit mehr Phase-I/II-Studien erweitern, die auf Lungen-, Brust-, Darm- und Melanomindikationen abzielen.

- Unternehmen werden die Investitionen in skalierbare, automatisierte Fertigungssysteme intensivieren, um eine breitere klinische und kommerzielle Bereitstellung zu unterstützen.

- Allogene, sofort verfügbare Makrophagentherapien werden an Dynamik gewinnen, die Produktionszeit verkürzen und die Zugänglichkeit der Behandlung verbessern.

- KI-gestützte Modellierung und fortschrittliche Genbearbeitungswerkzeuge werden die Designoptimierung beschleunigen und die therapeutische Haltbarkeit verbessern.

- Kombinationsregime, die CAR-Makrophagen mit Checkpoint-Inhibitoren oder onkolytischen Therapien integrieren, werden zunehmend angenommen.

- Regulatorische Wege werden unterstützender, da Sicherheitsdaten gestärkt werden und frühe klinische Erfolge sichtbar werden.

- Partnerschaften zwischen Biotech-Firmen, Pharmaunternehmen und akademischen Zentren werden zunehmen, um Innovationen zu beschleunigen.

- Die Expansion in aufstrebende Märkte wird zunehmen, da sich die Onkologie-Infrastruktur verbessert und das Bewusstsein für gentechnisch veränderte Zelltherapien steigt.

- Der langfristige Fokus wird sich darauf verlagern, Sicherheitsprofile zu verbessern, Off-Target-Effekte zu minimieren und die Modulation des Tumormikroumfelds zu verbessern.