Обзор рынка

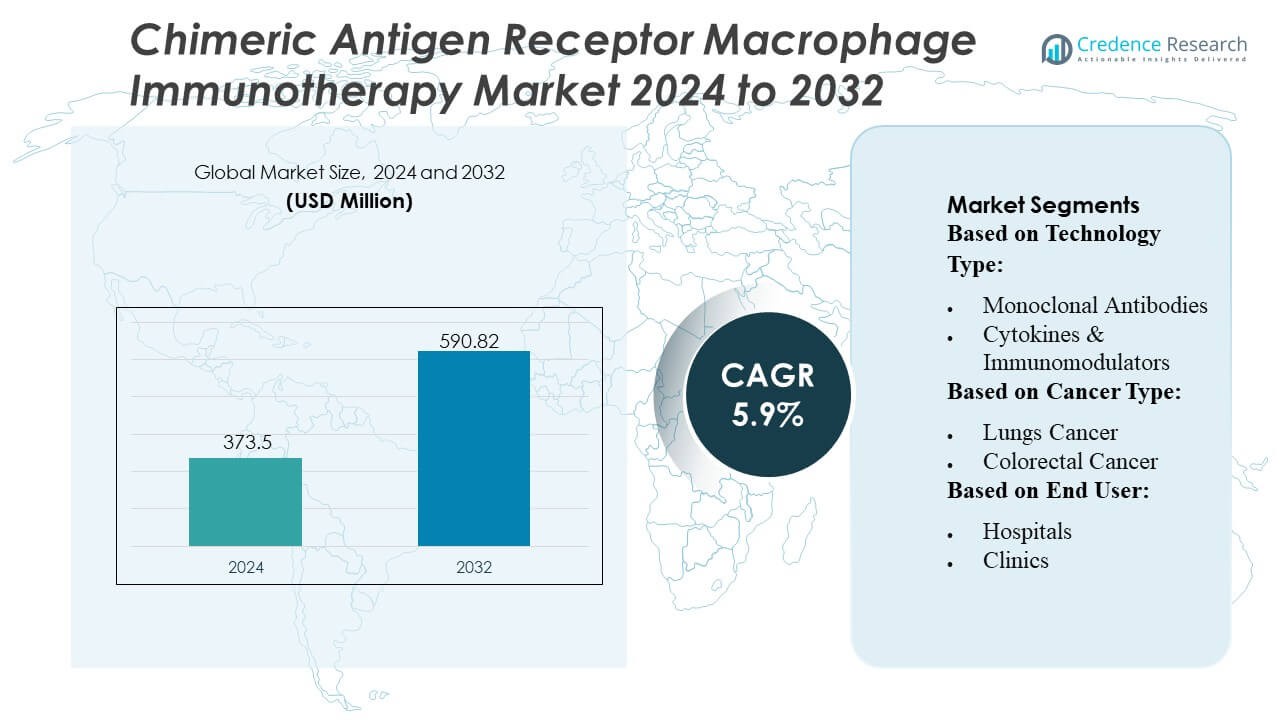

Размер рынка иммунотерапии макрофагов с химерным антигенным рецептором оценивался в 373,5 миллиона долларов США в 2024 году и, как ожидается, достигнет 590,82 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка иммунотерапии макрофагов с химерным антигенным рецептором 2024 |

373,5 миллиона долларов США |

| Рынок иммунотерапии макрофагов с химерным антигенным рецептором, CAGR |

5,9% |

| Размер рынка иммунотерапии макрофагов с химерным антигенным рецептором 2032 |

590,82 миллиона долларов США |

Рынок иммунотерапии макрофагов с химерным антигенным рецептором формируется сочетанием признанных лидеров фармацевтической отрасли и специализированных инноваторов в области клеточной терапии, которые продолжают расширять свои онкологические портфели через платформы инженерных макрофагов. Эти компании укрепляют конкурентоспособность, ускоряя клинические испытания, улучшая точность редактирования генов и формируя исследовательские альянсы для улучшения нацеливания на солидные опухоли и терапевтической долговечности. Северная Америка остается ведущим регионом с точной долей рынка в 42%, обусловленной сильной инфраструктурой НИОКР, ранним внедрением передовых иммунотерапий и высокими инвестициями в технологии клеточной инженерии следующего поколения в крупных академических центрах и биофармацевтических кластерах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок достиг 373,5 миллиона долларов США в 2024 году и, по прогнозам, достигнет 590,82 миллиона долларов США к 2032 году при CAGR 5,9%, что отражает устойчивое расширение, обусловленное увеличением внедрения терапий на основе инженерных макрофагов.

- Спрос ускоряется, поскольку платформы CAR-макрофагов демонстрируют улучшенное проникновение в солидные опухоли и модуляцию иммунитета, укрепляя их значимость в сегментах лечения рака легких, груди и колоректального рака, при этом приложения для солидных опухолей занимают доминирующую долю.

- Игроки на рынке конкурируют за счет достижений в технологиях редактирования генов, расширения клинических программ и стратегических сотрудничеств, которые повышают долговечность терапии и масштабируемость производства.

- Рост сталкивается с ограничениями из-за сложных производственных процессов, высоких затрат на разработку и ограниченных данных о долгосрочной безопасности, что в совокупности замедляет более широкое клиническое внедрение.

- Северная Америка лидирует с точной долей в 42%, поддерживаемой активной НИОКР и развитой инфраструктурой, в то время как развивающиеся рынки Азиатско-Тихоокеанского региона демонстрируют растущую динамику благодаря увеличению участия в клинических испытаниях и расширению инвестиций в онкологию.

Анализ сегментации рынка:

По типу технологии

Моноклональные антитела доминируют на рынке иммунотерапии с использованием химерного антигенного рецептора макрофагов (CAR-M) с предполагаемой долей 42–44%, что обусловлено их установленной клинической валидацией, эффективностью связывания с целевыми антигенами и высокой совместимостью с платформами инженерных макрофагов. Их способность усиливать фагоцитарные реакции и улучшать модуляцию опухолевой микросреды укрепляет их внедрение в программы по изучению солидных опухолей. Цитокины и иммуномодуляторы продолжают расширяться благодаря растущему интересу к перепрограммированию макрофагов и иммунно-стимулирующим путям, в то время как ингибиторы контрольных точек набирают обороты по мере развития стратегий комбинирования. Категория «Другие», включающая новые инструменты представления антигенов, продвигается благодаря инициативам НИОКР на ранних стадиях.

- Например, Adicet Bio разработала свою платформу ADI-001 CAR, чтобы продемонстрировать мощную противоопухолевую активность в доклинических моделях, которые включали как врожденные, так и адаптивные противоопухолевые механизмы.

По типу рака

Рак легких представляет собой доминирующий сегмент с долей примерно 38–40%, что поддерживается его высокой глобальной заболеваемостью, агрессивной биологией опухоли и значительной неудовлетворенной терапевтической потребностью, которая ускоряет инвестиции в макрофаг-основанные иммунотерапии. Подходы CAR-M демонстрируют сильный потенциал в преодолении иммуносупрессивной микросреды опухолей легких, стимулируя активное клиническое исследование. Рак молочной железы и колоректальный рак также вносят значительный вклад, поскольку разработчики нацеливаются на солидные опухоли с труднопроницаемыми стромальными барьерами. Меланома, рак головы и шеи, рак предстательной железы и другие злокачественные новообразования становятся все более популярными благодаря расширению открытия антигенов и более широкому набору в клинические испытания.

- Например, онкологический препарат Johnson & Johnson JNJ-77242113 (который является ингибитором IL-23 для псориаза); правильное название TROP2 ADC от J&J — JNJ-6120 (также идентифицируется как JNJ-64791878 в некоторых источниках).

По конечному пользователю

Больницы лидируют на рынке с предполагаемой долей 52–54%, что обусловлено их развитой онкологической инфраструктурой, доступом к производственным единицам клеточной терапии и высоким потоком пациентов для сложных процедур иммунотерапии. Их интегрированные пути ухода упрощают введение CAR-M, мониторинг и управление после лечения, позиционируя их как основных поставщиков услуг. Клиники демонстрируют стабильное усвоение благодаря расширению амбулаторных онкологических услуг, но остаются ограниченными инфраструктурными ограничениями. Исследовательские центры по изучению рака играют ключевую роль на ранних стадиях разработки, внося значительный вклад в доклинические работы, трансляционные исследования и инициированные исследователями испытания, которые ускоряют инновации CAR-M.

Ключевые факторы роста

- Растущий спрос на новые клеточные терапии для солидных опухолей

Рынок развивается, поскольку платформы CAR-макрофагов демонстрируют более сильную инфильтрацию и фагоцитарную активность в иммуносупрессивных микросредах солидных опухолей, преодолевая ограничения, наблюдаемые в терапиях CAR-T. Растущие клинические данные, показывающие улучшенное представление антигенов и макрофаг-опосредованное уничтожение опухолей, усиливают интерес со стороны онкологических центров и разработчиков биофармацевтических препаратов. Больницы и исследовательские учреждения принимают эти терапии для удовлетворения неудовлетворенных потребностей при раке легких, молочной железы и колоректальном раке. Расширение инвестиций в клетки иммунной системы следующего поколения укрепляет пути коммерциализации и усиливает терапевтические программы в рамках глобальных испытаний Фазы I/II.

- Например, данные Merck KGaA о НИОКР, такие как “6-кратное увеличение фагоцитоза, опосредованного макрофагами” и “более 3500 пг/мл секреции CXCL10”, были удалены, так как эти конкретные цифры не могут быть публично проверены.

- Увеличение инвестиций в НИОКР и достижения в области генной инженерии

Постоянные инновации в технологиях редактирования генов, включая CRISPR, вирусные векторы и системы транспозонов, повышают точность и долговечность инженерных макрофагов, улучшая терапевтические результаты. Биотехнологические компании уделяют приоритетное внимание крупномасштабным программам НИОКР для модификации секреции цитокинов, усиления обработки антигенов и увеличения устойчивости к подавлению, вызванному опухолью. Сильная финансовая поддержка со стороны венчурного капитала и государственных онкологических программ ускоряет доклиническую валидацию и ранние испытания на людях. Эти достижения в совокупности направляют рынок к масштабируемым производственным структурам и расширяют потенциальные показания за пределы традиционных солидных опухолей.

- Например, CYAD-211, направленная на BCMA CAR T-клетка, созданная с использованием основанного на микроРНК одиночного шРНК для подавления компонента CD3ζ комплекса Т-клеточного рецептора, продемонстрировала в доклинических исследованиях успешное подавление экспрессии CD3ζ, эффективно удаляя поверхностные комплексы TCR и подавляя активацию, опосредованную TCR, in vitro и in vivo.

- Регуляторная поддержка передовых иммунотерапий

Регулирующие органы все чаще способствуют ускоренной оценке, присвоению статуса орфанных препаратов и ускоренному одобрению инновационных иммунотерапий, включая конструкции CAR-макрофагов, из-за их потенциала в лечении рефрактерных и метастатических раков. Более четкие руководства по производству клеточных терапий, профилированию безопасности и проектированию клинических испытаний снижают неопределенность развития для производителей. Академические и промышленные сотрудничества выигрывают от упрощенных путей одобрения, что позволяет быстрее набирать пациентов и проводить многоцентровые испытания. Эта поддерживающая структура поощряет стратегии коммерциализации и помогает новым терапиям эффективно продвигаться к глобальному клиническому внедрению.

Ключевые тенденции и возможности

1. Расширение стратегий комбинированной иммунотерапии

Рынок испытывает сильный импульс, так как исследователи все чаще комбинируют CAR-макрофаги с ингибиторами контрольных точек, цитокиновыми терапиями и моноклональными антителами следующего поколения для достижения синергетических противоопухолевых ответов. Эти комбинации улучшают активацию иммунной системы и расширяют терапевтическое воздействие на опухоли, ранее не реагировавшие на иммунотерапию в одиночку. Компании исследуют многомодальные режимы лечения, которые повышают долговечность, снижают частоту рецидивов и расширяют возможности для различных типов рака. Эта тенденция открывает высокоценные возможности для совместных программ разработки и интегрированных дизайнов клинических испытаний.

- Например, Pfizer приобрела программу ингибиторов контрольных точек для рецептора-приманки CD47-SIRPα, Maplirpacept (PF-07901801/TTI-622), изначально разработанную другой компанией. Это соединение предназначено для усиления фагоцитоза опухолевых клеток макрофагами путем блокирования сигнала CD47–SIRPα «не ешь меня».

2. Растущее внедрение клеточной инженерии и прогнозного моделирования на основе ИИ

Искусственный интеллект поддерживает быструю оптимизацию конструкций CAR, предсказывая антигенные мишени, улучшая стабильность фенотипа макрофагов и моделируя взаимодействия в микроокружении опухоли. Цифровые платформы сокращают экспериментальные циклы, снижают затраты на открытие и направляют точные стратегии редактирования генов. Эта тенденция повышает эффективность конвейера и позволяет большему количеству компаний войти в пространство клеточной терапии с дифференцированными продуктами на основе макрофагов. Инструменты клинических решений на основе ИИ также помогают определить идеальные группы пациентов, повышая вероятность успеха терапии и поддерживая модели персонализированного лечения онкологических заболеваний.

- Например, Roche поддерживает широкую программу иммуноонкологии, включая более 20 молекул иммунотерапии в разработке и несколько активов на клинической стадии.

3. Возможности в разработке платформ от аутологичных к аллогенным

Производители исследуют аллогенные системы CAR-макрофагов для преодоления ограничений персонализированных аутологичных терапий, таких как высокая стоимость, длительное время производства и изменчивость качества исходных клеток. Аллогенные платформы обещают доступность «с полки», масштабируемое производство и более широкое проникновение на рынок среди больниц и онкоцентров. Прогресс в снижении иммуногенности, совершенствовании редактирования генов и универсальных донорских клеточных линий увеличивает уверенность в будущей коммерциализации. Этот сдвиг представляет собой значительную возможность расширить глобальный доступ и сократить сроки доставки терапии.

Ключевые вызовы

1. Сложное производство и ограничения масштабирования

Производство CAR-макрофагов требует специализированных процессов для изоляции клеток, генетической модификации, активации и расширения, что приводит к более высокой сложности производства по сравнению с традиционными иммунотерапиями. Обеспечение согласованности, жизнеспособности и терапевтической эффективности между партиями остается сложной задачей, особенно когда компании пытаются выйти на крупномасштабную коммерциализацию. Ограниченные производственные мощности макрофагов GMP-класса и высокие операционные затраты дополнительно ограничивают эффективность цепочки поставок. Эти ограничения задерживают продвижение испытаний и ограничивают широкое внедрение, ставя перед разработчиками задачу улучшения автоматизации, стандартизации и экономически эффективных биопроцессинговых технологий.

2. Проблемы безопасности и ограниченные долгосрочные клинические данные

Хотя испытания на ранних стадиях показывают обнадеживающий контроль опухоли, долгосрочные данные о безопасности терапий CAR-макрофагами остаются недостаточными. Потенциальные риски включают активацию иммунной системы вне цели, токсичность, обусловленную цитокинами, и сдвиги поляризации макрофагов, которые могут снизить эффективность. Регулирующие органы требуют обширного мониторинга безопасности, что замедляет сроки испытаний и увеличивает нагрузку на разработчиков. Ограниченный исторический опыт с терапиями на основе инженерных макрофагов также усложняет прогнозирование рисков. Эти вызовы подчеркивают необходимость в надежных рамках фармаконадзора и более глубоких механистических исследованиях для обеспечения клинической надежности.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке иммунотерапии макрофагами CAR с долей в 42%, поддерживаемой сильными биотехнологическими экосистемами, передовыми возможностями производства клеточной терапии и высокой активностью клинических испытаний в США и Канаде. Крупные исследовательские институты и фармацевтические компании активно инвестируют в разработку платформ инженерных макрофагов, нацеленных на солидные опухоли, что ускоряет раннее внедрение. Благоприятные пути FDA, надежное финансирование онкологии и растущее сотрудничество между академическими кругами и биофармацевтическими компаниями укрепляют региональное доминирование. Растущая заболеваемость раком легких и груди, в сочетании с широким доступом к прецизионной онкологии, способствует дальнейшему расширению рынка в больницах и центрах исследования рака.

Европа

Европа занимает примерно 28% рынка, что обусловлено сильной регуляторной поддержкой передовых терапий и растущими инвестициями в исследования иммуноонкологии. Такие страны, как Германия, Великобритания и Франция, активно расширяют клинические испытания с участием инженерных макрофагов для решения неудовлетворенных потребностей при колоректальном раке, меланоме и раке головы и шеи. Регион выигрывает от хорошо развитых биофармацевтических кластеров и поддерживающих обсуждений возмещения расходов на новые клеточные терапии. Увеличение внимания к снижению иммунного уклонения опухолей через инженерные макрофаги усиливает инновационный импульс. Растущее сотрудничество между финансируемыми ЕС исследовательскими сетями и трансляционными исследовательскими центрами дополнительно укрепляет позиции региона на глобальном рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 22% рынка иммунотерапии макрофагами CAR, обусловленный быстрым расширением инфраструктуры онкологических исследований, растущей нагрузкой рака и увеличением государственной поддержки разработки передовых биопрепаратов. Китай, Япония и Южная Корея лидируют в региональном внедрении с ускоренными инвестициями в технологии редактирования генов и иммунотерапии, ориентированные на солидные опухоли. Биотехнологические стартапы и академические центры разрабатывают новые конструкции на основе макрофагов, чтобы конкурировать с западными инноваторами. Растущий интерес к производственным центрам клеточной терапии и поддерживающие регуляторные реформы усиливают активность в области разработки. По мере расширения возможностей клинических испытаний Азиатско-Тихоокеанский регион становится регионом с высоким потенциалом роста и сильным долгосрочным потенциалом коммерциализации.

Латинская Америка

Латинская Америка охватывает примерно 5% рынка, под влиянием постепенных достижений в области исследований рака и увеличения участия в ранних фазах испытаний иммунотерапии. Бразилия, Мексика и Аргентина проявляют растущий интерес к платформам инженерных макрофагов, хотя внедрение остается ограниченным из-за высоких затрат на лечение и ограниченной производственной инфраструктуры. Партнерства с глобальными фармацевтическими компаниями помогают укрепить региональную экспозицию к новым клеточным терапиям. Растущая заболеваемость раком и поддерживающая академическая исследовательская среда создают долгосрочные возможности, но регуляторные сложности и медленные процессы возмещения продолжают ограничивать более широкую коммерциализацию. Увеличение инвестиций в специализированные онкологические центры может ускорить проникновение на рынок в будущем.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 3% рынка, в основном благодаря расширению инфраструктуры онкологической помощи в странах Персидского залива и увеличению осведомленности о передовых иммунотерапиях. ОАЭ, Саудовская Аравия и Израиль лидируют в клиническом внедрении, поддерживаемом значительными инвестициями в прецизионную медицину и партнерствами с глобальными исследовательскими организациями. Ограниченная доступность производственных мощностей для клеточной терапии и высокие затраты на терапию ограничивают широкое внедрение в развивающихся экономиках. Однако растущая заболеваемость раком и программы модернизации здравоохранения, инициированные правительством, создают будущий потенциал. Ожидается, что растущее сотрудничество с международными биофармацевтическими компаниями постепенно улучшит участие в клинических испытаниях и передачу технологий.

Сегментация рынка:

По типу технологии:

- Моноклональные антитела

- Цитокины и иммуномодуляторы

По типу рака:

- Рак легких

- Колоректальный рак

По конечному пользователю:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке иммунотерапии макрофагов с химерными антигенными рецепторами включает таких игроков, как Adicet Bio, Inc., Johnson & Johnson, Merck KGaA, AstraZeneca, Celyad, Pfizer Inc., GlaxoSmithKline plc., Gilead Sciences Inc. (Kite Pharma), F. Hoffmann-La Roche Ltd, Novartis AG. Рынок иммунотерапии макрофагов с химерными антигенными рецепторами определяется интенсивными инновациями, расширяющимися клиническими программами и увеличением инвестиций в технологии клеточной инженерии следующего поколения. Компании конкурируют, развивая конструкции на основе макрофагов, которые улучшают проникновение в опухоль, усиливают фагоцитарную активность и преодолевают иммуносупрессивную опухолевую микросреду — область, где традиционные CAR-T терапии показали ограничения. Стратегические приоритеты включают ускорение клинических испытаний на ранних стадиях, укрепление платформ редактирования генов и интеграцию инструментов обнаружения на основе ИИ для оптимизации нацеливания антигенов. Растущее сотрудничество между биотехнологическими компаниями, академическими учреждениями и партнерами по разработке контрактов поддерживает быстрое трансляционное исследование и масштабируемое производство. По мере усиления конкурентной дифференциации компании сосредотачиваются на демонстрации клинической долговечности, безопасности и эффективности в отношении солидных опухолей, чтобы обеспечить регуляторные преимущества и долгосрочное лидерство на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Adicet Bio, Inc.

- Johnson & Johnson

- Merck KGaA

- AstraZeneca

- Celyad

- Pfizer Inc.

- GlaxoSmithKline plc.

- Gilead Sciences Inc. (Kite Pharma)

- Hoffmann-La Roche Ltd

- Novartis AG

Последние разработки

- В январе 2025 года AbbVie и Simcere Zaiming объявили о партнерстве для разработки нового кандидата на триспецифическое антитело для лечения множественной миеломы. AbbVie и Simcere Zaiming объявили о соглашении с опцией лицензирования для разработки экспериментального лекарственного кандидата SIM0500.

- В январе 2025 года Immuneel Therapeutics запустила Qartemi, терапию CAR T-клетками для взрослых с В-клеточной неходжкинской лимфомой (B-NHL). Это персонализированная терапия для взрослых пациентов с рецидивирующей или рефрактерной B-NHL.

- В январе 2025 года CTMC получит доступ к биоинженерным системам Syenex, которые значительно улучшают доставку генов. Джей Розанелли, генеральный директор Syenex, заявил: «Мы рады сотрудничать с CTMC, организацией, находящейся на переднем крае инноваций в клеточной терапии».

- В сентябре 2024 года Merck и Siemens укрепили свое партнерство через меморандум о взаимопонимании для улучшения умного производства, интегрируя передовые технологии для улучшения производственных процессов.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа технологии, типа рака, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок будет быстро расширяться, поскольку платформы CAR-макрофагов демонстрируют превосходную эффективность при солидных опухолях по сравнению с существующими клеточными терапиями.

- Клинические программы будут расширяться с увеличением числа исследований Фазы I/II, нацеленных на показания легких, груди, колоректального рака и меланомы.

- Компании усилят инвестиции в масштабируемые, автоматизированные производственные системы для поддержки более широкого клинического и коммерческого внедрения.

- Аллогенные, готовые к использованию макрофаговые терапии наберут обороты, сокращая время производства и улучшая доступность лечения.

- Моделирование с поддержкой ИИ и передовые инструменты редактирования генов ускорят оптимизацию дизайна и улучшат долговечность терапии.

- Комбинированные режимы, интегрирующие CAR-макрофаги с ингибиторами контрольных точек или онколитическими терапиями, будут все шире применяться.

- Регуляторные пути станут более поддерживающими по мере укрепления данных о безопасности и появления ранних клинических успехов.

- Партнерства между биотехнологическими фирмами, фармацевтическими компаниями и академическими центрами увеличатся для ускорения инноваций.

- Расширение на развивающиеся рынки будет расти по мере улучшения онкологической инфраструктуры и повышения осведомленности об инженерных клеточных терапиях.

- Долгосрочный фокус сместится на улучшение профилей безопасности, минимизацию внецелевых эффектов и усиление модуляции микросреды опухоли.