市场概况

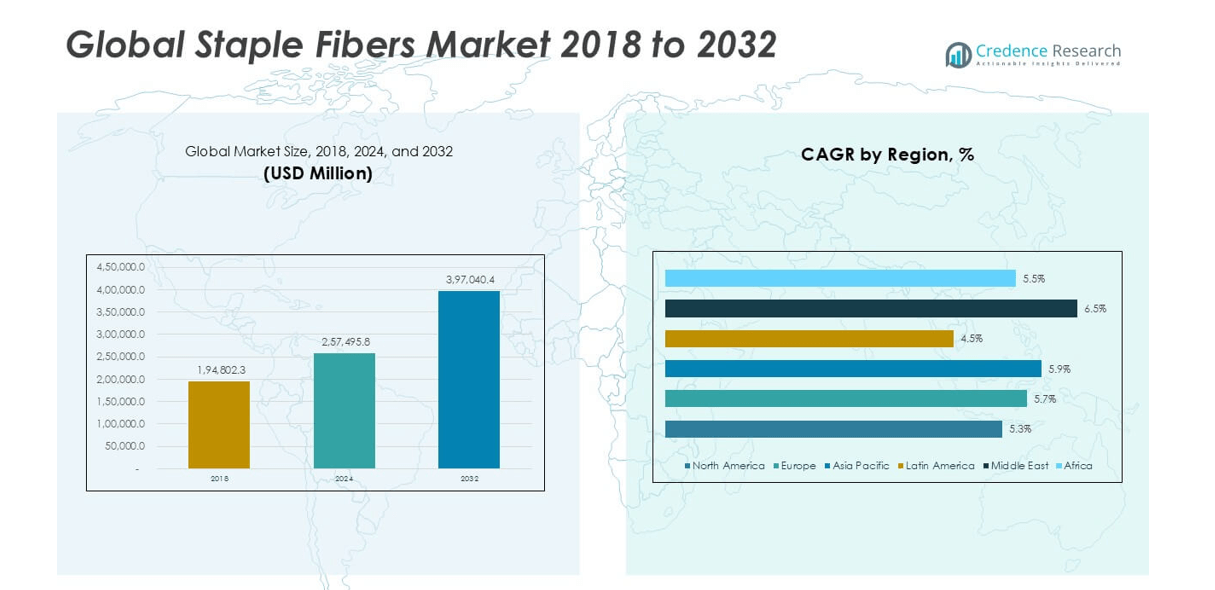

全球短纤维市场规模从2018年的194,802.3百万美元增长到2024年的257,495.8百万美元,预计到2032年将达到397,040.4百万美元,预测期内的复合年增长率为5.62%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年短纤维市场规模 |

257,495.8百万美元 |

| 短纤维市场,复合年增长率 |

5.62% |

| 2032年短纤维市场规模 |

397,040.4百万美元 |

全球短纤维市场中,桐昆集团、英威达、浙江恒生化纤、东丽工业、阿尔派克、信实工业、中国石油化工集团和湖北博涛合成纤维等公司参与度较高。这些企业主要在聚酯短纤维领域通过规模、垂直整合和成本领先进行竞争。亚太地区以34.2%的市场份额领先,得益于中国和印度的大型纺织制造基地。欧洲以26.7%的份额紧随其后,受到可持续纺织品需求和汽车无纺布的支持。北美占据21.9%的份额,依托于服装、卫生和工业纺织品。领先企业通过扩充产能和投资回收纤维来加强区域主导地位。

市场洞察

- 全球短纤维市场在2024年达到257,495.8百万美元,预计到2032年将以5.62%的复合年增长率增长,受益于稳定的纺织和无纺布需求。

- 服装生产和家居装饰消费的增加推动了纤维的使用,其中聚酯因其耐用性、成本效益和大规模供应而占据最大份额。

- 可持续发展趋势支持回收聚酯和纤维素纤维的增长,而无纺布应用在卫生、汽车内饰和建筑纺织品中不断扩展。

- 竞争格局保持中度整合,由亚洲的大型综合生产商主导,专注于扩充产能、成本领先和回收纤维组合。

- 亚太地区以34.2%的区域份额领先,其次是欧洲的26.7%和北美的21.9%,而拉丁美洲、中东和非洲在服装、基础设施和卫生领域显示出稳定增长。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

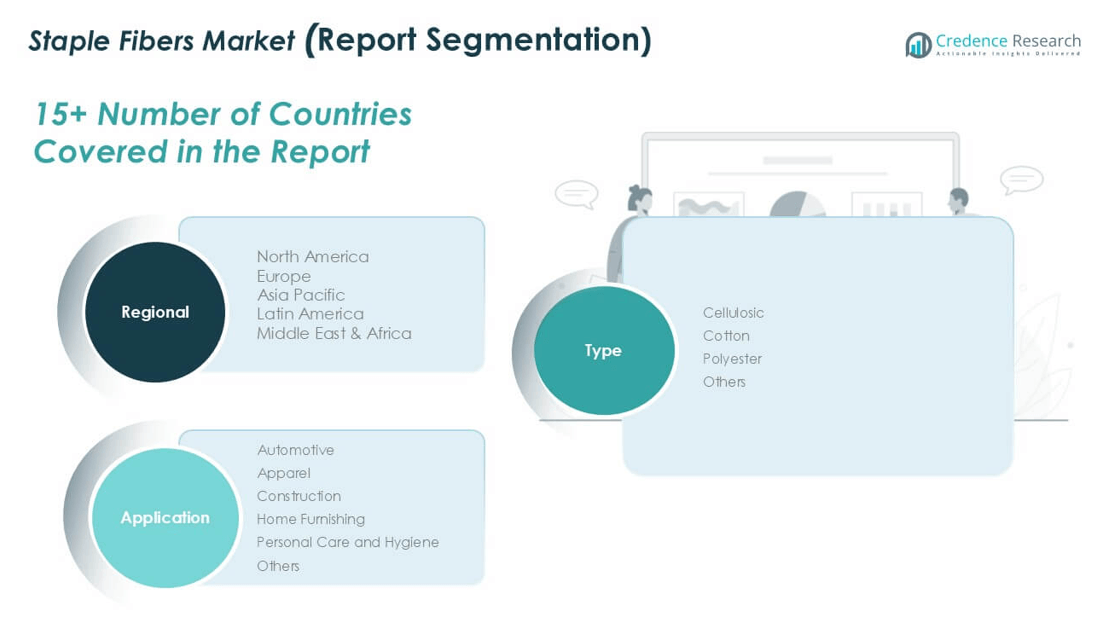

市场细分分析:

按类型

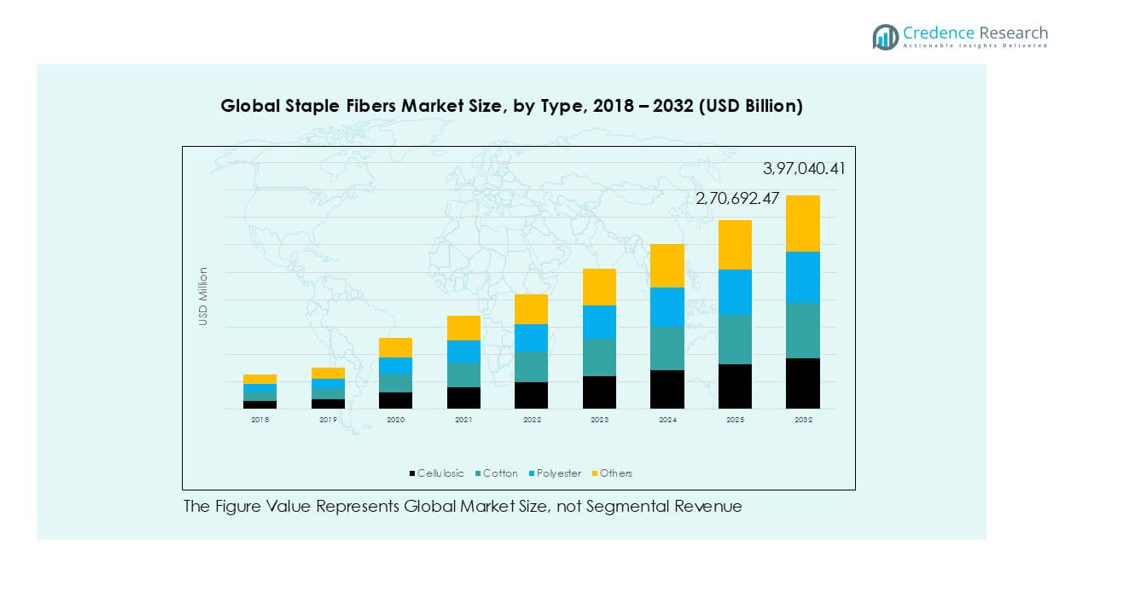

类型部分显示聚酯是主导的子部分,占据最大的市场份额。聚酯因其高耐用性、成本效益和大规模全球生产而受益。服装、家用纺织品和工业用途推动了聚酯的稳定需求。由于可持续性关注和生物降解优势,纤维素纤维获得了吸引力。棉花在服装和家居装饰领域保持稳定需求。其他如腈纶和尼龙则用于小众工业和混合应用。纺织品产量的增加、回收计划和功能性面料需求继续支持该部分的增长。

- 例如,Indorama Ventures在全球运营超过140个制造基地,每年生产超过1400万吨的聚酯和纤维产品,支持大规模短纤维供应。

按应用

应用部分由服装引领,占据最高市场份额。由于快时尚的增长和中产阶级人口的扩大,服装需求上升。短纤维支持纱线纺纱、面料混纺和大规模服装生产。家居装饰紧随其后,受到住房增长和室内升级的支持。汽车使用通过无纺布内饰和绝缘材料扩展。建筑需求因绝缘和加固产品而增长。个人护理和卫生用品受益于无纺布湿巾和吸收产品。生活方式的变化和城市化仍然是关键的增长驱动因素。

- 例如,Toray Industries向全球服装品牌供应短纤维,并在亚洲运营能够每年加工数十万吨纤维的纺织生产设施。

关键增长驱动因素

全球服装和纺织品生产的增长

服装需求的上升强烈推动了全球短纤维市场。不断扩大的城市人口增加了全球日常服装消费。快时尚周期缩短了产品寿命并提高了纤维使用量。制造商偏爱短纤维的纱线纺纱灵活性。聚酯短纤维因耐用性和成本控制而占主导地位。棉纤维在注重舒适的服装中保持相关性。混纺纱线提高了面料性能和价格效率。亚太地区以大规模工厂引领纺织品生产。出口导向型经济体投资于产能升级和自动化。政府激励措施支持纺织园区和纤维加工区。电子商务服装销售进一步加速了生产量。季节性时尚更新增加了原纤维采购频率。品牌对一致质量的关注支持了标准化纤维需求。纺织品回收计划也增加了短纤维的再利用。这些综合因素维持了全球市场的长期消费增长。

- 例如,中国纺织工业联合会(CNTAC)报告称,中国运营着约40,000家纺织和服装制造企业(达到一定规模以上),每年加工超过4,500万吨短纤维用于国内和出口服装生产。

家居装饰和室内纺织品的需求上升

家居装饰的增长是主要的需求驱动因素。住宅建设促进了床上用品和家具的消费。城市住房项目增加了对窗帘和地毯的需求。短纤维支持以可控成本进行的大批量面料生产。聚酯纤维因其抗污性和强度而领先。棉纤维支持高档床上用品和舒适产品。混纺面料提高了频繁家庭使用的耐用性。酒店业的扩张支持了大批量纺织品的采购。酒店更喜欢易于护理和长寿命的纤维材料。家用纺织品的更换周期仍然很短。生活方式的升级增加了对室内美学的支出。电子商务平台改善了对家用纺织品的获取。制造商增加了无纺布家具面料的生产能力。这些驱动因素在全球范围内加强了家具应用的稳定、持续需求。

- 例如,Welspun India运营着综合家用纺织设施,年浴巾产能为90,000公吨,床上用品产能为1.08亿米,主要依赖聚酯和棉短纤维。

无纺布应用在各行业的扩展

无纺布的增长强烈支持短纤维的需求。个人护理产品需要吸水纤维结构。卫生产品使用短纤维以获得柔软性和强度。汽车内饰使用无纺布进行隔热和声学处理。建筑应用依赖纤维垫进行加固。基础设施项目增加了土工布的使用。聚酯短纤维在无纺布生产线上占主导地位。大批量生产支持成本效益和可扩展性。轻质材料提高了车辆的燃油效率。医疗一次性用品增加了由医疗保健驱动的纤维消费。老龄化人口提高了卫生产品的使用率。新兴市场投资于本地无纺布生产工厂。技术改进增强了纤维的结合和性能。这些因素扩大了工业在各种终端使用行业的采用。

关键趋势与机遇

向可持续和再生短纤维的转变

可持续性趋势创造了强大的市场机遇。品牌承诺降低环境影响目标。再生聚酯纤维获得更广泛的商业接受。循环纺织计划鼓励纤维再利用。制造商投资于化学和机械回收。纤维素纤维受益于可再生原料的使用。生态标签认证影响买家的偏好。政府加强了对纺织废物管理的监管。消费者意识支持对更环保产品的需求。服装品牌推广再生纤维系列。汽车公司采用再生材料用于内饰。供应链优先考虑可追溯和合规的纤维。技术进步提高了再生纤维的质量。可持续性定位提升了品牌价值和长期竞争力。

- 例如,Indorama Ventures 使用消费后的 PET 瓶生产再生聚酯短纤维,累计回收超过 1000 亿个瓶子,将其转化为用于服装和汽车应用的纺织级纤维。

新兴经济体的增长机会

新兴市场提供了强劲的扩张机会。收入的增加提升了服装和家用纺织品的支出。人口增长支持了长期消费量。当地纺织制造能力持续扩展。政府支持国内纤维生产投资。基础设施的发展提升了建筑纺织品的需求。汽车生产的增长增加了无纺纤维的使用。具有成本竞争力的劳动力吸引全球纺织采购。零售扩张改善了农村地区的产品供应。私人投资使纺纱和加工单位现代化。区域贸易协议支持出口竞争力。纤维生产商受益于靠近纺织中心。需求多样化减少了对成熟市场的依赖。这些动态为行业参与者创造了有吸引力的增长路径。

关键挑战

原材料价格波动

原材料价格波动仍然是一个关键挑战。聚酯纤维价格依赖于原油趋势。棉花价格因天气状况而波动。供应中断影响生产计划的稳定性。成本波动对制造商的利润率施加压力。小型生产商面临有限的对冲能力。价格波动使长期供应合同复杂化。买家抵制频繁的价格调整。库存管理对工厂来说变得更加复杂。投入成本的不确定性影响资本投资决策。混合纤维策略部分减少了风险暴露。回收输入也面临收集成本的变化。管理价格波动需要强大的采购计划。这一挑战继续影响各市场的运营可预测性。

环境法规和废物管理压力

环境合规构成了另一个主要挑战。政府实施更严格的排放和废物标准。纤维制造需要高能耗和水资源使用。废水处理增加了生产商的运营成本。合成纤维的处置引起了监管审查。微纤维污染问题影响了聚酯的接受度。合规投资增加了资本支出需求。较小的公司难以应对法规适应成本。认证要求延长了产品批准的时间。出口市场要求严格的环境文件。回收基础设施在各地区仍不均衡。技术升级需要具备技能的劳动力。平衡合规性和盈利性仍然困难。这些压力影响了短纤维行业的战略规划。

区域分析

北美

2018年,北美市场份额约为21.9%,价值为426.42亿美元。该地区以5.3%的复合年增长率稳定扩张。需求来自服装、家居装饰和汽车无纺布。由于成本控制和性能稳定,聚酯短纤维占主导地位。美国通过大型纺织和卫生市场引领区域消费。回收计划支持纤维再利用的采用。技术升级提高了纱线效率。到2024年,市场达到553.84亿美元。到2032年,工业纺织品和消费者支出复苏支持增长保持稳定。

欧洲

2018年,欧洲占据了近26.7%的市场份额,价值52,070.64百万美元。该地区以5.7%的复合年增长率增长。服装和家用纺织品推动了纤维的持续需求。可持续性法规加速了再生纤维和纤维素纤维的使用。西欧引领消费,而东欧支持制造业增长。汽车内饰增加了无纺纤维的需求。高质量的纺织标准有利于混合短纤维。到2024年,市场达到69,126.59百万美元。对循环纺织品的强有力政策支持维持了长期增长。预计到2032年,欧洲将达到107,200.91百万美元。

亚太地区

2018年,亚太地区以约34.2%的份额主导市场,达到66,680.81百万美元。该地区的复合年增长率为5.9%。中国和印度在全球纺织品生产量中领先。大规模纺纱能力支持了高短纤维消费。由于规模效率,聚酯纤维仍然是首选。服装出口推动了持续的需求增长。中产阶级收入的增加促进了国内纺织品销售。到2024年,市场达到89,729.93百万美元。基础设施和汽车生产进一步扩大了无纺布的使用。预计到2032年,亚太地区将达到141,624.31百万美元。

拉丁美洲

2018年,拉丁美洲占据了约10.3%的市场份额,价值20,142.55百万美元。该地区以4.5%的复合年增长率增长。巴西和墨西哥在纺织和服装生产中领先。短纤维支持了具有成本效益的国内制造。服装需求推动了最大的应用份额。由于耐用性和可用性,聚酯纤维占据主导地位。进口替代政策鼓励本地纤维加工。到2024年,市场达到25,146.30百万美元。逐步的工业扩张支持了稳定增长。到2032年,该地区预计将达到35,733.64百万美元。

中东

2018年,中东占据了约4.3%的市场份额,价值8,454.42百万美元。该地区显示出最快的复合年增长率为6.5%。建筑和家居装饰纺织品推动了需求。基础设施发展支持了无纺纤维的使用。由于耐热性和强度,聚酯短纤维领先。海湾国家投资于下游纺织能力。进口依赖度仍然很高,但逐渐下降。到2024年,市场达到11,782.27百万美元。工业多元化战略支持纺织行业增长。到2032年,市场预计将达到19,415.28百万美元。

非洲

2018年,非洲占据了约2.5%的市场份额,价值4,811.62百万美元。该地区以5.5%的复合年增长率增长。服装制造的扩张支持了短纤维的需求。北非和东非出现了本地纺织中心。由于价格实惠和供应渠道,聚酯纤维占据主导地位。政府项目促进了国内纺织品生产。人口增长支持了长期消费增长。到2024年,市场达到6,327.04百万美元。基础设施和卫生产品需求逐渐增加。预计到2032年,非洲将达到9,687.79百万美元。

市场细分:

按类型

按应用

按地理位置

竞争格局

全球短纤维市场的竞争格局仍然适度集中,大型综合生产商占据强势地位。主要参与者在规模、成本效率和石化及纺织品的垂直整合方面展开竞争。聚酯短纤维生产商通过高产能工厂和全球分销网络占据主导地位。亚洲制造商受益于靠近纺织中心和较低的生产成本。公司投资于回收和可持续纤维组合以满足品牌需求。产能扩张集中在亚太和中东的高需求地区。战略合作支持下游整合和稳定的承购协议。产品一致性和供应可靠性影响与纺纱厂的长期合同。技术升级提高纤维质量和能源效率。在商品化领域,价格竞争依然激烈。领先企业通过多元化、可持续性对齐和区域制造扩张来加强市场存在。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析

- 桐昆集团

- 英威达公共有限公司

- 浙江恒生化纤股份有限公司

- 东丽工业株式会社

- Alpek S.A.B. de C.V.

- 信实工业有限公司

- 中国石油化工股份有限公司

- 湖北博涛合成纤维有限公司

最新动态

- 2022年10月,帝人集团的纤维转换公司帝人前沿有限公司宣布,其聚酯纤维制造核心基地帝人聚酯(泰国)有限公司(TPL)已启动一座先进的自动化设施,用于高效生产聚酯长丝。

报告覆盖范围

研究报告提供了基于类型、应用和地理的深入分析。它详细介绍了主要市场参与者,提供了其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望

- 全球服装和纺织品生产的扩张将推动需求上升。

- 由于成本和性能的平衡,涤纶短纤维将保持主导地位。

- 再生和可持续纤维将在各个应用领域获得更广泛的采用。

- 无纺布应用将在卫生、汽车和建筑领域扩展。

- 亚太地区将继续成为主要的生产和消费区域。

- 产能扩张将集中在高增长的新兴经济体。

- 制造商将投资于节能和自动化生产线。

- 混合纤维产品将增加以改善织物功能。

- 监管压力将加速循环纺织计划。

- 战略合作伙伴关系将加强供应链稳定性和市场覆盖。