Visão Geral do Mercado

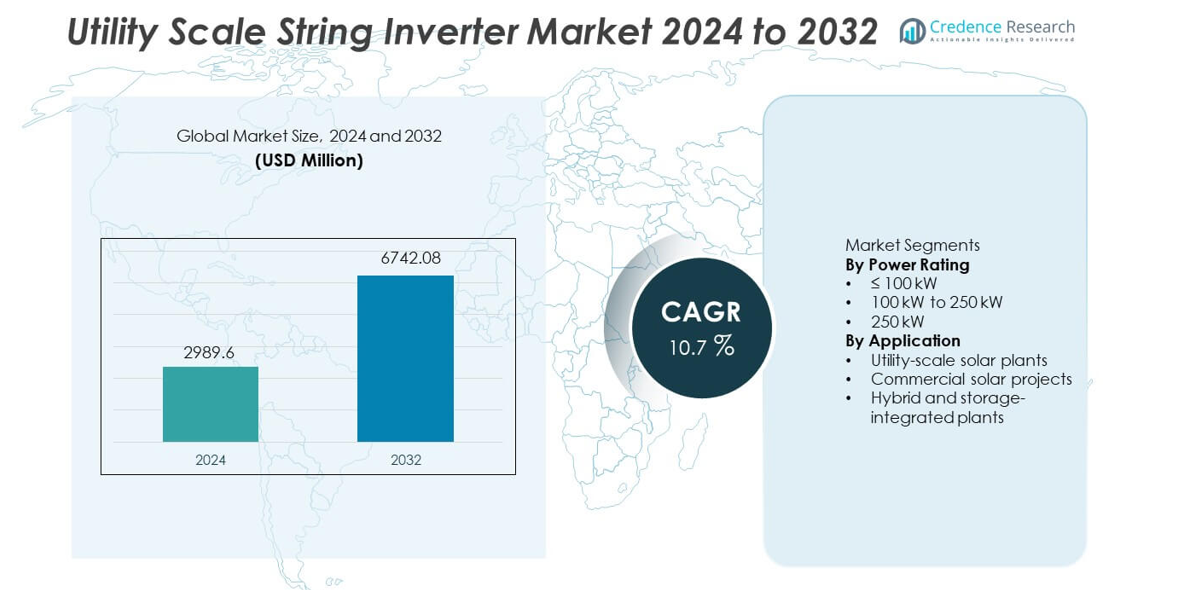

O mercado de Inversores String de Escala Utilitária foi avaliado em USD 2.989,6 milhões em 2024 e projeta-se que alcance USD 6.742,08 milhões até 2032, registrando um CAGR de 10,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Inversores String de Escala Utilitária 2024 |

USD 2.989,6 milhões |

| Mercado de Inversores String de Escala Utilitária, CAGR |

10,7% |

| Tamanho do Mercado de Inversores String de Escala Utilitária 2032 |

USD 6.742,08 milhões |

O mercado de Inversores String de Escala Utilitária inclui líderes como Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy e Delta Electronics. Essas empresas competem através de designs de inversores de alta potência, funções avançadas de suporte à rede e fortes parcerias EPC. A Ásia-Pacífico lidera o mercado com uma participação exata de 35,9%, impulsionada por implantações solares em grande escala na China, Índia e Austrália. A América do Norte segue com uma participação de 27,6%, apoiada pela expansão solar em escala utilitária e substituição de sistemas de inversores mais antigos. A Europa detém uma participação de 24,3%, impulsionada por políticas de descarbonização e crescimento de projetos híbridos de solar e armazenamento. O foco competitivo permanece na eficiência, escalabilidade e confiabilidade a longo prazo para grandes plantas solares.

Insights de Mercado

- O mercado de Inversores String de Escala Utilitária foi avaliado em USD 2.989,6 milhões em 2024 e projeta-se que cresça a um CAGR de 10,7% durante o período de previsão.

- O crescimento do mercado é impulsionado pela rápida expansão de projetos solares em escala utilitária, redução dos custos dos inversores e forte apoio governamental para a implantação de energia renovável.

- O segmento de classificação de potência de 100 kW a 250 kW lidera com uma participação de mercado de 46,8%, enquanto as plantas solares em escala utilitária dominam a demanda de aplicação com uma participação de 58,9% devido a grandes instalações de projetos.

- A dinâmica competitiva permanece forte, com os principais players focando em inversores string de alta potência, recursos avançados de suporte à rede, monitoramento digital e capacidades de serviço a longo prazo, enquanto a eficiência de custos impulsiona a competição em mercados emergentes.

- A Ásia-Pacífico lidera a demanda regional com uma participação de mercado de 35,9%, seguida pela América do Norte com 27,6% e Europa com 24,3%, apoiada por grandes adições de capacidade solar, modernização da rede e desenvolvimento de projetos híbridos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Classificação de Potência

O mercado de Inversores String em Escala de Utilidade, por classificação de potência, inclui categorias de ≤100 kW, 100 kW a 250 kW e >250 kW, com o segmento de 100 kW a 250 kW liderando com uma participação de mercado de 46,8%. Este segmento ganha forte adoção devido ao seu equilíbrio ideal entre densidade de potência, eficiência e flexibilidade do sistema para grandes instalações solares. Desenvolvedores de utilidades preferem essa faixa para design modular de plantas, manutenção mais fácil e redução de tempo de inatividade em comparação com inversores centrais. A eficiência aprimorada dos inversores, maiores relações DC-AC e melhor tolerância a falhas apoiam ainda mais a adoção. O crescente desenvolvimento de grandes parques solares e o foco crescente na redução do custo nivelado da eletricidade continuam a impulsionar a dominância dessa faixa de potência.

- Por exemplo, a Sungrow implantou seu inversor multi-MPPT com uma entrada DC de alta capacidade, suportando carregamento DC significativo e recuperação de falhas mais rápida em grandes parques solares.

Por Aplicação

Por aplicação, o mercado se segmenta em plantas solares em escala de utilidade, projetos solares comerciais e plantas integradas com armazenamento e híbridas, com plantas solares em escala de utilidade representando 58,9% de participação de mercado. Grandes fazendas solares adotam cada vez mais inversores string devido à maior disponibilidade do sistema, operação simplificada e desempenho aprimorado sob sombreamento parcial. Funções de suporte à rede, como controle de potência reativa e suporte a falhas, aumentam a adequação para aplicações de utilidade. A rápida expansão da capacidade solar em escala de utilidade, políticas de energia renovável favoráveis e a redução dos custos dos inversores impulsionam uma forte demanda. Plantas integradas com armazenamento e híbridas mostram crescente adoção, mas as instalações solares em escala de utilidade permanecem o principal motor de crescimento.

- Por exemplo, a Huawei instalou seus inversores string SUN2000-215K em grandes fazendas solares, oferecendo alta eficiência máxima e suportando múltiplos canais MPPT para gerenciar terrenos irregulares. Essas capacidades melhoram o rendimento energético e a confiabilidade operacional em instalações de grande escala.

Principais Motores de Crescimento

Rápida Expansão das Instalações Solares em Escala de Utilidade

O rápido crescimento de projetos solares em escala de utilidade impulsiona fortemente a demanda por inversores string. Governos e utilidades continuam a investir em grandes parques solares para cumprir metas de energia renovável. Inversores string suportam design modular de plantas, maior disponibilidade e manutenção mais fácil em comparação com inversores centrais. Desenvolvedores preferem esses sistemas para reduzir o tempo de inatividade e melhorar o rendimento em grandes instalações. A queda nos custos dos módulos solares e os quadros de políticas favoráveis aceleram ainda mais a implantação de projetos. A expansão da capacidade solar em regiões emergentes e desenvolvidas sustenta o crescimento a longo prazo para inversores string em escala de utilidade.

- Por exemplo, a Sungrow forneceu inversores string para um complexo solar de 2.200 MW na China, onde cada inversor suporta 12 canais MPPT e uma tensão máxima de entrada DC de 1.500 V. Essa configuração melhorou a flexibilidade de layout e reduziu o tempo de inatividade de manutenção no local.

Eficiência Aprimorada e Capacidades de Suporte à Rede

Os avanços na tecnologia de inversores melhoram significativamente a eficiência do sistema e a compatibilidade com a rede. Inversores string modernos oferecem maior eficiência de conversão, monitoramento avançado e detecção de falhas aprimorada. Funções de suporte à rede, como controle de potência reativa e regulação de tensão, melhoram a conformidade com os códigos de rede de utilidade. Esses recursos aumentam a adoção em grandes plantas solares conectadas a redes fracas ou variáveis. As utilidades favorecem inversores que suportam a estabilidade da rede enquanto maximizam a produção. A inovação contínua em eletrônica de potência permanece um forte motor de crescimento.

- Por exemplo, a SMA Solar implantou seu inversor string Sunny Highpower PEAK3 com uma potência nominal de 150 kW, uma eficiência máxima de 98,8 e controle dinâmico integrado de potência reativa.

Custos Reduzidos de Instalação e Manutenção

Os inversores string reduzem os custos gerais do projeto através de uma instalação simplificada e substituição modular. Tamanhos de unidades menores diminuem a complexidade de transporte e manuseio. As equipes de manutenção podem substituir inversores individuais sem desligar plantas inteiras. Essa flexibilidade reduz o risco operacional e melhora o tempo de atividade do sistema. Os desenvolvedores se beneficiam de custos de ciclo de vida mais baixos e melhor retorno sobre o investimento. A eficiência de custos continua sendo um fator chave que apoia a adoção mais ampla em escala de utilidade.

Tendências e Oportunidades Principais

Aumento da Adoção de Inversores String de Alta Potência

O mercado mostra uma forte mudança em direção a inversores string de maior potência acima de 100 kW. Os fabricantes desenvolvem modelos com maior densidade de potência e resfriamento avançado. Esses sistemas reduzem a contagem de inversores enquanto mantêm os benefícios modulares. As concessionárias adotam unidades de alta potência para otimizar custos de espaço e cabeamento. Essa tendência cria oportunidades para fornecedores que oferecem soluções escaláveis e de alta capacidade. A demanda por inversores string de alta potência continua a crescer em grandes parques solares.

- Por exemplo, a Sineng Electric desenvolveu um inversor string de 275 kW suportando um sistema de 1.500 V DC, 12 entradas MPPT e uma faixa de temperatura de operação de até 60 °C.

Crescimento de Plantas Solares Híbridas e Integradas com Armazenamento

A integração de armazenamento de energia com plantas solares cria novas oportunidades. Os inversores string suportam arquiteturas de sistema flexíveis para projetos híbridos. As concessionárias implantam esses sistemas para gerenciar a intermitência e melhorar a confiabilidade da rede. O crescimento na adoção de armazenamento de baterias fortalece a demanda por soluções de inversores compatíveis. O desenvolvimento de projetos híbridos expande o escopo do mercado além das plantas solares convencionais. Essa tendência apoia oportunidades de diversificação a longo prazo.

- Por exemplo, a Ingeteam implantou sua plataforma de inversores INGECON SUN STORAGE suportando sistemas de baterias de até 1.500 V DC e uma classificação de fluxo de potência bidirecional de 100 kW por unidade.

Desafios Principais

Conformidade com a Rede e Complexidade de Interconexão

Projetos em escala de utilidade enfrentam requisitos rigorosos de código de rede. Os inversores devem atender a padrões em evolução para tensão, frequência e resposta a falhas. A conformidade aumenta a complexidade do design e os custos de teste. Atrasos na certificação podem retardar os cronogramas dos projetos. Os desenvolvedores precisam de soluções confiáveis que atendam aos regulamentos locais da rede. Gerenciar requisitos diversos da rede continua sendo um desafio chave para os fabricantes.

Condições Operacionais Severas e Preocupações com Confiabilidade

Plantas solares em escala de utilidade operam em condições ambientais extremas. Altas temperaturas, poeira e umidade impactam o desempenho dos inversores. Garantir a confiabilidade a longo prazo nessas condições aumenta os requisitos de engenharia. O acesso à manutenção em locais remotos adiciona complexidade. Falhas podem impactar a produção e a receita da planta. Os fabricantes devem equilibrar custo, durabilidade e desempenho para enfrentar os desafios de confiabilidade.

Análise Regional

América do Norte

A América do Norte detém uma participação de mercado de 27,6% no mercado de Inversores String em Escala de Utilidade. O crescimento é impulsionado por grandes implantações solares em escala de utilidade nos Estados Unidos e Canadá. Os desenvolvedores preferem cada vez mais inversores string para maior disponibilidade do sistema e manutenção simplificada. A substituição de sistemas de inversores envelhecidos em plantas solares antigas também apoia a demanda. A modernização da rede e os padrões de interconexão incentivam a adoção de tecnologias de inversores avançadas com recursos de suporte à rede. Investimentos crescentes em projetos de armazenamento solar reforçam ainda mais a demanda. Fortes pipelines de projetos e suporte político estável sustentam a expansão constante do mercado regional.

Europa

A Europa representa 24,3% da participação de mercado global de Inversores String em Escala de Utilidade. Metas fortes de energia renovável e políticas de descarbonização impulsionam adições de capacidade solar na Alemanha, Espanha, França e Itália. As concessionárias adotam inversores string para melhorar o rendimento energético e reduzir o tempo de inatividade em grandes parques solares. Requisitos de flexibilidade da rede e padrões de conformidade rigorosos favorecem soluções avançadas de inversores. O crescimento em projetos híbridos de solar e armazenamento também apoia a demanda. A substituição de inversores centrais em plantas mais antigas contribui para o crescimento constante do mercado na região.

Ásia-Pacífico

A Ásia-Pacífico lidera o mercado com uma participação de 35,9%. A rápida expansão da capacidade solar em escala de utilidade na China, Índia, Japão e Austrália impulsiona uma forte demanda por inversores. Os governos apoiam grandes parques solares por meio de programas nacionais de energia renovável. Os desenvolvedores preferem inversores string por seu design modular e comissionamento mais rápido. A competitividade de custos e a fabricação local fortalecem a adoção. A expansão da rede em economias emergentes aumenta ainda mais as instalações. Grandes pipelines de projetos solares posicionam a Ásia-Pacífico como o mercado regional dominante e de crescimento mais rápido.

América Latina

A América Latina detém uma participação de mercado de 7,4% no mercado de Inversores String em Escala de Utilidade. O crescimento é apoiado por investimentos solares crescentes no Brasil, Chile e México. As concessionárias implantam inversores string para melhorar o desempenho em projetos de grande escala localizados em regiões remotas. A irradiação solar favorável e os leilões de energia renovável incentivam o desenvolvimento de projetos. A sensibilidade ao orçamento impulsiona a preferência por soluções de inversores econômicas e confiáveis. Atualizações graduais da rede e a adoção de projetos híbridos apoiam um crescimento regional moderado, mas consistente.

Médio Oriente & África

A região do Médio Oriente & África representa 4,8% da participação de mercado global. Grandes projetos solares em escala de utilidade nos países do Golfo impulsionam a demanda por inversores string. As condições climáticas adversas favorecem sistemas modulares com manutenção mais fácil. Iniciativas governamentais de energia renovável apoiam novas instalações. Na África, o desenvolvimento solar permanece gradual, mas em expansão devido às necessidades de eletrificação. Investimentos em infraestrutura de longo prazo e a redução dos custos solares apoiam o progresso constante do mercado regional.

Segmentações de Mercado:

Por Classificação de Potência

- ≤ 100 kW

- 100 kW a 250 kW

- 250 kW

Por Aplicação

- Plantas solares em escala de utilidade

- Projetos solares comerciais

- Plantas híbridas e integradas com armazenamento

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A análise da paisagem competitiva destaca um mercado altamente competitivo liderado por Huawei Technologies, Sungrow Power Supply, SMA Solar Technology, FIMER, Ingeteam, Power Electronics, TMEIC, Sineng Electric, Growatt New Energy e Delta Electronics. A competição centra-se na eficiência, confiabilidade e conformidade com a rede para grandes instalações solares. Os principais players investem em inversores string de alta potência, refrigeração avançada e monitoramento digital para melhorar o tempo de atividade e reduzir os custos operacionais. Recursos fortes de suporte à rede, incluindo regulação de tensão e suporte a falhas, fortalecem a aceitação pelas concessionárias. Os fabricantes expandem as redes de serviço globais para apoiar grandes portfólios de projetos e contratos de manutenção de longo prazo. A otimização de custos através da fabricação local e integração da cadeia de suprimentos aumenta a competitividade, especialmente em regiões sensíveis ao preço. Parcerias estratégicas com empresas EPC e concessionárias apoiam implantações em larga escala. A inovação contínua em densidade de potência, cibersegurança e integração de armazenamento define o posicionamento competitivo no mercado de Inversores String em Escala de Utilidade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

Desenvolvimentos Recentes

- Em setembro de 2025, a SMA Solar Technology AG anunciou planos de produção nos EUA. O plano abrange inversores string PEAK3 para sistemas fotovoltaicos de grande escala.

- Em abril de 2025, a FIMER S.p.A. (sob nova propriedade da McLaren Applied) anunciou oficialmente sua participação na Intersolar Europe 2025 para apresentar seu portfólio de energia de próxima geração.

- Em junho de 2024, a Huawei Technologies Co., Ltd. apresentou a série SUN2000-330KTL como parte de sua linha de PV utilitário durante a SNEC PV Power Expo em Xangai

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Classificação de Potência, Aplicação e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais fatores de impulso e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A expansão da capacidade solar em escala de utilidade sustentará a forte demanda por inversores.

- Inversores string de alta potência ganharão maior adoção em grandes parques solares.

- Projetos híbridos de solar e armazenamento aumentarão as necessidades de complexidade dos inversores.

- Recursos de suporte à rede e conformidade moldarão o desenvolvimento de produtos.

- Designs modulares permanecerão preferidos por sua confiabilidade e tempo de atividade.

- A otimização de custos influenciará as decisões de aquisição dos desenvolvedores.

- A Ásia-Pacífico continuará a liderar novas instalações.

- Monitoramento digital e análises se tornarão recursos padrão.

- O desempenho em climas adversos impulsionará melhorias no design.

- A concorrência se intensificará por meio de inovação, eficiência e qualidade de serviço.