市场概况

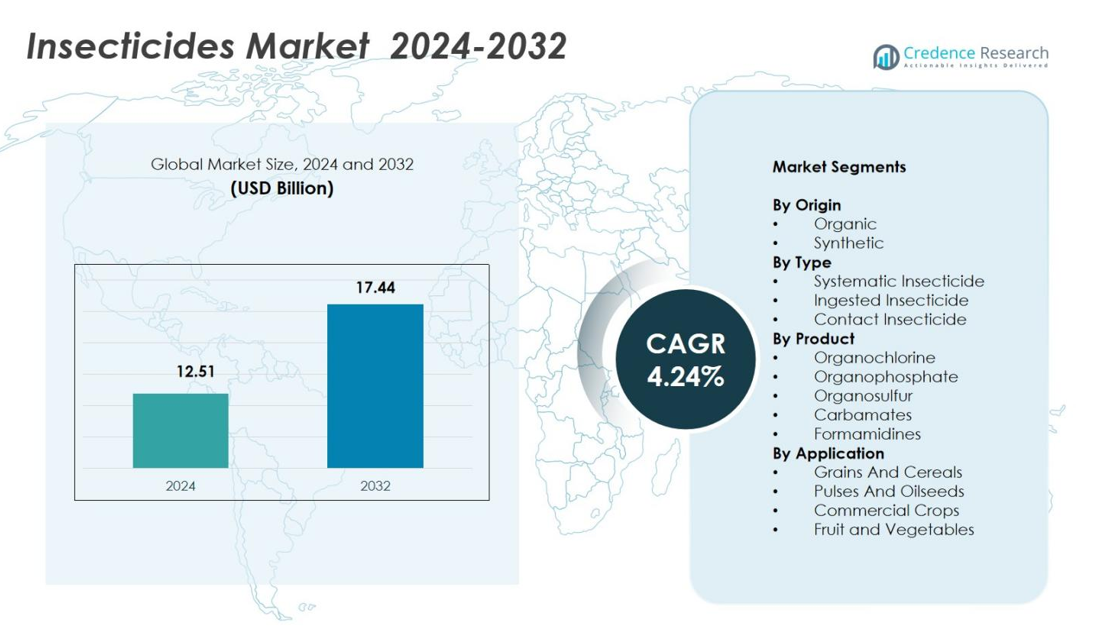

杀虫剂市场规模在2024年估值为125.1亿美元,预计到2032年将达到174.4亿美元,预测期内的复合年增长率为4.24%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年杀虫剂市场规模 |

125.1亿美元 |

| 杀虫剂市场,复合年增长率 |

4.24% |

| 2032年杀虫剂市场规模 |

174.4亿美元 |

杀虫剂市场的主要参与者包括先正达集团、拜耳公司、巴斯夫公司、FMC公司、科迪华农业科技公司、UPL有限公司、纽发姆有限公司、AMVAC化学公司和Bioworks公司。每家公司通过先进的配方技术和扩展的生物杀虫剂产品来加强其产品组合。这些公司专注于创新、可持续性和区域特定的产品策略,以应对不断变化的虫害压力和监管要求。亚太地区在2024年以42.6%的份额保持领先地位,这得益于其广泛的农业基础和对作物保护投入的高度采用,其次是北美和欧洲,这些地区继续优先考虑技术先进和环保的杀虫剂解决方案。

市场洞察

- 杀虫剂市场在2024年达到125.1亿美元,并将在2032年达到174.4亿美元,总体上以4.24%的复合年增长率稳步扩张。

- 市场增长由不断增加的虫害压力、扩大作物种植以及合成杀虫剂的强劲采用推动,后者因高效性和广泛应用占据68.4%的份额。

- 关键趋势包括对生物杀虫剂的需求增加、可持续农业实践以及更严格的残留法规,鼓励在水果、蔬菜、谷物和商业作物中采用更安全、现代的作物保护解决方案。

- 主要企业如先正达集团、拜耳公司、巴斯夫公司、FMC公司和UPL有限公司专注于创新、增强配方和区域特定策略,同时应对监管和抗性挑战。

- 亚太地区以42.6%的份额领先,其次是北美的21.4%和欧洲的18.7%,得益于精准农业的采用和综合虫害管理实践的扩展。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按来源

按来源划分的杀虫剂市场由合成部分主导,2024年占68.4%的份额,因其强效性、快速击倒作用和与大规模商业农业的广泛兼容性。合成杀虫剂仍然是高虫害压力作物(如谷物、棉花和园艺)的首选,支持持续的产量保护。有机部分占31.6%的份额,随着种植者采用生物基解决方案以满足无残留标准和可持续认证而稳步扩展。对化学配方的监管限制增加和消费者对更安全农产品的需求增长,进一步加强了向有机替代品的转变,而不减少合成产品的主导地位。

- 例如,苏云金芽孢杆菌变种库斯塔基的BATIK WG为有机棉农提供服务,通过产生对鳞翅目幼虫如棉铃虫有毒的杀虫蛋白,实现有效的虫害控制而无合成残留。

按类型

按类型划分的杀虫剂市场由系统性杀虫剂主导,2024年占44.7%的份额,因其能够渗透植物组织并提供持久的内部保护以对抗害虫。其在管理隐蔽或吸汁昆虫方面的有效性促进了在谷物、蔬菜和水果作物中的采用。接触性杀虫剂占33.1%的份额,由于快速作用继续保持强劲使用。摄入性杀虫剂占22.2%的份额,随着在综合虫害管理(IPM)计划中的使用增加而稳步增长。不断上升的虫害抗性和对以安全为重点的解决方案的需求主要推动了系统性杀虫剂的采用。

- 例如,拜耳的Admire(吡虫啉)通过根部或叶片吸收,提供对蔬菜(如番茄、马铃薯和秋葵)以及稻谷等谷物中蚜虫、叶蝉和蓟马等吸食性害虫的系统性控制,目标是昆虫的神经系统。

按产品分类

按产品分类,市场由有机磷杀虫剂主导,2024年占据36.9%的市场份额,得益于其广谱活性、成本效益以及在发展中农业经济中的强大相关性。氨基甲酸酯类紧随其后,占22.4%的市场份额,归因于其对咀嚼和吸食害虫的可靠性能。有机氯类占据15.7%的市场份额,在有限但稳定的应用中保持使用。甲酰胺类占13.2%的市场份额,而有机硫杀虫剂占11.8%的市场份额,受到水果和蔬菜中日益增长的采用推动。高效化学类别在害虫爆发中的持续需求强化了有机磷的主导地位。

关键增长驱动因素

全球食品需求上升与害虫压力加剧

随着全球食品需求的上升,杀虫剂市场显著增长,这增加了对高产农业产出的需求。谷物、油籽和经济作物的种植扩大,使农场更频繁和严重地遭受害虫侵扰,推动对有效虫害控制解决方案的依赖。气候变化进一步加速了害虫的繁殖,迫使农民采用先进的化学和生物杀虫剂以减少作物损失。新兴经济体的政府推动现代作物保护实践,促进合成和有机配方的采用,并加强长期市场扩展。

- 例如,巴斯夫在印度尼西亚推出了Cimegra®杀虫剂,为农民提供对各种作物中顽固害虫的长期保护,此前已在中国和印度成功部署。

配方技术进步与产品创新

配方技术的持续创新通过提高杀虫剂的效力、环境安全性和残留管理,支持市场的强劲增长。制造商越来越多地投资于纳米配方、控释技术和增强渗透、减少施用频率及最小化非目标影响的靶向活性成分。这些进步使得更好的害虫抗性管理成为可能,并帮助种植者满足严格的法规和质量标准。引入具有改进毒理学特征的新活性分子,加强了在高价值作物中的采用,确保该行业向更安全、高性能的虫害控制解决方案过渡。

- 例如,先正达的Demand CS采用iCAP微囊技术与氯氟氰菊酯结合,其中较小的胶囊提供即时的害虫击倒效果,而较大的胶囊则确保对包括蚂蚁和蟑螂在内的30多种害虫的长达90天的残留控制。

综合虫害管理 (IPM) 实践的扩展

IPM框架的日益普及推动了对与生物控制、信息素诱捕器和文化实践相辅相成的杀虫剂的需求。农民更倾向于选择性和系统性的杀虫剂,这些杀虫剂在保持生态平衡和保护有益昆虫的同时提供强效。符合IPM的产品降低了环境风险,支持可持续农业认证,并使其符合出口法规。随着全球供应链强调无残留产品和可追溯性,IPM兼容的杀虫剂在确保作物质量和市场竞争力方面发挥着关键作用。这一转变加强了基于平衡、科学驱动的虫害控制策略的长期杀虫剂需求。

关键趋势与机遇

生物杀虫剂和可持续作物保护的快速采用

塑造市场的一个重要趋势是由于监管压力、消费者对无化学品产品的偏好和可持续发展目标而导致的向生物杀虫剂的快速转变。公司越来越多地开发微生物、植物和信息素为基础的杀虫剂,以降低毒性并提高环境兼容性。这一转变在有机农业、园艺和出口导向型农业中创造了强大的机遇。在混合虫害管理计划中结合生物和低毒性合成产品进一步扩大了市场潜力,提供了更安全的替代方案而不影响产量结果。

- 例如,Bioceres Crop Solutions在巴西获得了三种新的生物杀虫解决方案的批准,这些解决方案源自其专有的伯克霍尔德氏菌平台的灭活细胞。

数字农业和精准杀虫剂应用

精准农业技术通过基于实时害虫监测、天气洞察和田间测绘优化杀虫剂应用,开辟了新的机遇。无人机、遥感工具和人工智能驱动的决策支持系统使农民能够准确施用杀虫剂,提高效率,同时减少化学浪费和成本。这一趋势加速了与可变速率喷洒兼容的复杂配方的采用。随着数字平台整合了针对害虫爆发的预测分析,对目标杀虫剂解决方案的需求增加,支持大规模农业运营的更高生产力和可持续性。

- 例如,Garuda Aerospace在农业中部署无人机进行自动化农药喷洒,集成AI以有效地瞄准作物区域并减少大田中的劳动力依赖。

关键挑战

严格的监管框架和活性成分限制

由于日益严格的监管框架管理化学毒性、环境影响和残留水平,杀虫剂市场面临重大挑战。许多国家对特定活性成分实施禁令或使用限制,限制了产品的可用性,并要求制造商进行昂贵的配方改造。遵守不断变化的安全标准增加了开发时间表和投资负担。这些限制也迫使农民转向替代解决方案,减少了几种传统化学杀虫剂的市场潜力,并使全球生产商的供应链规划复杂化。

害虫抗药性增加和传统分子效力降低

害虫对广泛使用的杀虫剂类别(包括有机磷酸酯、拟除虫菊酯和氨基甲酸酯)的抗药性上升,成为市场表现的重大障碍。频繁和重复的应用加速了抗药性的积累,降低了产品的有效性,并增加了作物损失的风险。克服抗药性需要在新作用机制、综合害虫管理策略和基于轮换的应用方案方面进行持续的研发投资。然而,新活性分子的有限可用性和高昂的开发成本加剧了这一挑战,迫使种植者寻求多样化和技术先进的害虫控制解决方案。

区域分析

北美

2024年,北美占据了杀虫剂市场的21.4%份额,这得益于大规模采用先进的作物保护技术以及来自大豆、玉米和水果等高价值作物的强劲需求。该地区受益于精准农业、无人机喷洒和促进选择性和系统性杀虫剂的综合害虫管理(IPM)计划。监管压力鼓励在低毒性和生物基配方方面进行创新,而害虫抗药性的上升促使种植者转向下一代活性成分。美国强劲的研发活动和不断扩大的可持续农业倡议继续支持该地区的稳定市场发展。

欧洲

2024年,欧洲占据了18.7%份额,受到严格的监管框架、向生物杀虫剂的快速过渡以及对无残留农业产出的日益重视的影响。该地区实施了世界上最严格的化学安全标准之一,促使农民采用符合欧洲绿色协议和从农场到餐桌战略的环保杀虫剂。园艺、葡萄园和有机生产系统的增长最为强劲。由气候变化驱动的害虫发生率增加加强了对目标明确、低影响杀虫剂的需求。对生物作物保护的投资增加,加上可持续农业的技术创新,推动了欧洲市场的长期进展。

亚太地区

2024年,亚太地区以42.6%份额主导市场,这得益于其广泛的农业基础、高水平的害虫侵扰以及对水稻、小麦和棉花等主粮作物保护化学品的强烈依赖。由于食品需求上升、农场机械化增加以及对提高产量投入的认识增强,该地区经历了快速增长。中国、印度和日本等国家推动创新,促进合成和生物基杀虫剂的发展。政府支持现代农业和IPM采用的计划进一步加速了使用。新出现的与气候相关的害虫爆发加强了对高效解决方案的需求,巩固了该地区的领先地位。

拉丁美洲

2024年,拉丁美洲占据了9.8%份额,这得益于大豆、甘蔗、水果和咖啡等出口导向作物的广泛种植。由于高害虫压力和全年作物周期需要强大的杀虫剂应用,巴西和阿根廷引领市场需求。系统性和广谱杀虫剂的采用力度强劲,得到了先进农业业务的支持。扩大的精准农业和数字监控工具提高了应用效率。然而,日益严格的监管审查和环境问题促使逐步转向更安全的配方。全球农化公司的投资增加加强了拉丁美洲的增长前景。

中东和非洲

2024年,中东和非洲地区占7.5%的份额,这得益于农业活动的扩展、谷物和园艺作物种植的增长,以及由于气候条件不稳定而导致的害虫挑战增加。撒哈拉以南非洲国家显示出越来越多地采用杀虫剂,以减少收获后的损失并改善粮食安全。政府支持的农业项目和国际援助计划促进了现代害虫控制解决方案的发展。中东地区的增长由温室农业和高价值水果生产推动。有限的国内制造业为全球供应商创造了机会,而IPM意识的提高支持了可持续的长期市场发展。

市场细分

按来源

按类型

按产品

按应用

按地理

竞争格局

杀虫剂市场的主要参与者包括AMVAC化学公司、UPL有限公司、拜耳公司、巴斯夫公司、FMC公司、科迪华农业科技公司、纽发姆有限公司、Bioworks公司和先正达集团,他们通过创新和战略扩展加强了各自的产品组合。竞争格局由对新活性成分、生物杀虫剂开发和先进配方技术的持续投资所塑造,这些技术旨在提高功效和环境安全。公司越来越重视符合监管预期的可持续解决方案,推动微生物和植物杀虫剂的快速增长。与农业研究机构、数字农业平台和分销网络的合作增强了产品的覆盖范围和农民的参与度。主要参与者强调地区特定的策略,以应对不同的害虫特征、抗性模式和作物需求。精准农业的兴起进一步推动制造商开发针对性的、与IPM兼容的杀虫剂,以支持长期性能。这些策略共同加强了强大的市场定位,并促进了全球作物保护生态系统的创新。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 先正达集团

- Bioworks公司

- UPL有限公司

- 巴斯夫欧洲公司

- 纽发姆有限公司

- 科迪华农业科技

- 拜耳股份公司

- FMC公司

- AMVAC化学公司

- 住友化学株式会社

最新发展

- 2025年10月,巴斯夫欧洲公司宣布与日产化学公司达成战略合作,在日本推广其新的活性成分Prexio® Active,专为水稻种植者设计。

- 2025年,拜耳股份公司推出Camalus,这是一种双重作用的杀虫剂,主要针对印度园艺领域的咀嚼和刺吸害虫。

- 2025年8月,印度杀虫剂有限公司与科迪华农业科技合作推出了一种名为SPARCLE的新型广谱杀虫剂,针对水稻作物中的褐飞虱侵害。

报告覆盖范围

研究报告基于来源、类型、产品、应用和地理提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着可持续性法规的加强,农民转向无残留作物保护,市场将见证生物杀虫剂的采用增加。

- 合成杀虫剂将继续发展,采用更安全的分子和符合全球合规标准的目标配方。

- 精准农业技术将通过数据驱动的应用和预测性害虫分析推动更高效的杀虫剂使用。

- 气候变化将加剧害虫爆发,增加对先进和持久杀虫解决方案的需求。

- 综合害虫管理框架将鼓励使用支持生态平衡的选择性和系统性杀虫剂。

- 研发投资将加速开发新型作用模式,以应对日益增加的害虫抗性。

- 新兴经济体将通过增加农业现代化和更高的作物保护支出推动市场增长。

- 数字农业平台将增强杀虫剂决策,并促进定制应用程序的采用。

- 高价值园艺和出口导向型作物将加强对优质和低毒性杀虫剂的需求。

- 农业化学公司、研究机构和技术公司之间的战略合作将推动创新并扩展产品组合。