Markedsoversigt

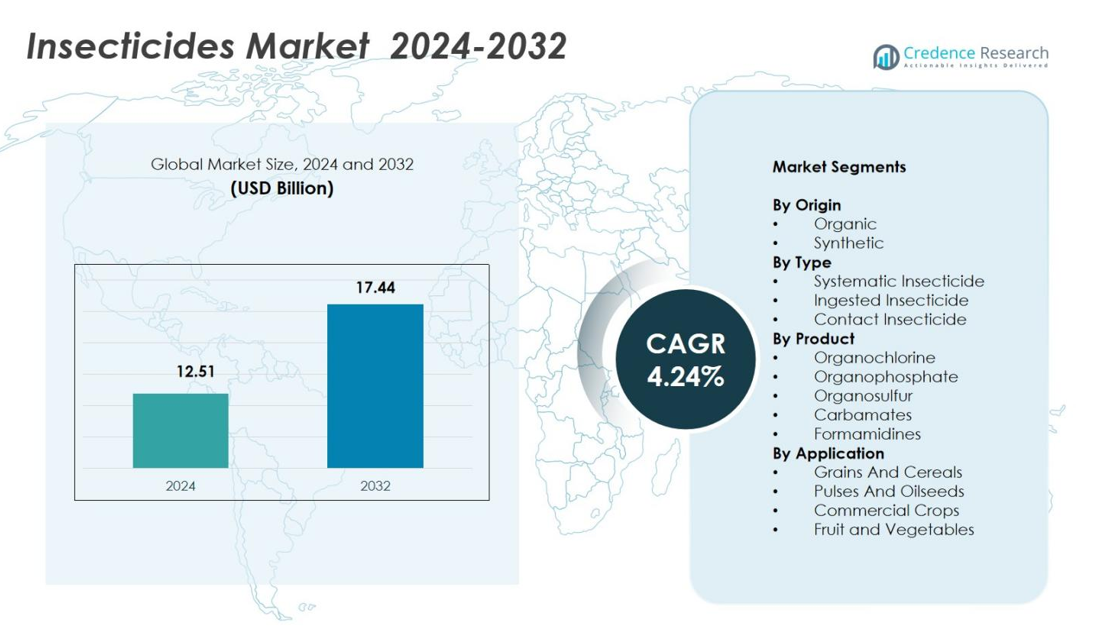

Markedet for insekticider blev vurderet til 12,51 milliarder USD i 2024 og forventes at nå 17,44 milliarder USD i 2032, med en CAGR på 4,24% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for insekticider 2024 |

12,51 milliarder USD |

| Marked for insekticider, CAGR |

4,24% |

| Markedets størrelse for insekticider 2032 |

17,44 milliarder USD |

Markedet for insekticider omfatter førende aktører som Syngenta Group, Bayer AG, BASF SE, FMC Corp., Corteva Agriscience, UPL Ltd., Nufarm Ltd., AMVAC Chemical Corp., og Bioworks Inc., som hver især styrker deres porteføljer gennem avancerede formuleringsteknologier og udvidede tilbud af bioinsekticider. Disse virksomheder fokuserer på innovation, bæredygtighed og regionsspecifikke produktstrategier for at imødekomme de skiftende skadedyrspres og lovgivningsmæssige krav. Asien-Stillehavsområdet forblev den førende region med 42,6% andel i 2024, drevet af dets omfattende landbrugsbase og høje adoption af afgrødeforbrugsinput, efterfulgt af Nordamerika og Europa, som fortsat prioriterer teknologisk avancerede og miljøvenlige insekticidløsninger.

Markedsindsigt

- Markedet for insekticider nåede USD 12,51 milliarder i 2024 og vil nå USD 17,44 milliarder i 2032, og udvider sig støt med en CAGR på 4,24% samlet.

- Markedsvæksten drives af stigende skadedyrspres, udvidelse af afgrødedyrkning og stærk adoption af syntetiske insekticider, der holder 68,4% andel på grund af høj effektivitet og bred anvendelse.

- Nøgletrends inkluderer stigende efterspørgsel efter bio-insekticider, bæredygtige landbrugspraksisser og strengere restreguleringer, der opmuntrer til sikrere, moderne afgrødebeskyttelsesløsninger på tværs af frugter, grøntsager, korn og kommercielle afgrøder.

- Store aktører som Syngenta Group, Bayer AG, BASF SE, FMC Corp. og UPL Ltd. fokuserer på innovation, forbedrede formuleringer og regionsspecifikke strategier, mens de navigerer i regulerings- og resistensudfordringer.

- Asien-Stillehavet førte med 42,6% andel, efterfulgt af Nordamerika med 21,4% og Europa med 18,7%, understøttet af præcisionslandbrugsadoption og udvidelse af integrerede skadedyrsbekæmpelsespraksisser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter oprindelse

Markedet for insekticider efter oprindelse ledes af Syntetisk segment, som tegnede sig for 68,4% andel i 2024, drevet af stærk effektivitet, hurtig nedslagsvirkning og bred kompatibilitet med storskalig kommerciel landbrug. Syntetiske insekticider forbliver foretrukket for høj skadedyrspres-afgrøder som korn, bomuld og gartneri, der understøtter konsekvent udbyttebeskyttelse. Økologisk segment, der holder 31,6% andel, udvider sig støt, da dyrkere adopterer biobaserede løsninger for at opfylde restfri standarder og bæredygtighedscertificeringer. Stigende reguleringsbegrænsninger på kemiske formuleringer og voksende forbrugerkrav om sikrere produkter styrker yderligere skiftet mod økologiske alternativer uden at reducere dominansen af syntetiske produkter.

- For eksempel tjener BATIK WG fra Bacillus thuringiensis var. Kurstaki økologiske bomuldsbønder ved at producere insekticidale proteiner, der er giftige for lepidopteran larver som bollworms, hvilket muliggør effektiv skadedyrsbekæmpelse uden syntetiske rester.

Efter type

Markedet for insekticider efter type domineres af Systemiske insekticider, som havde 44,7% andel i 2024, drevet af deres evne til at trænge ind i plantens væv og tilbyde langvarig, intern beskyttelse mod skadedyr. Deres effektivitet i at håndtere skjulte eller saftsugende insekter øger adoptionen i korn, grøntsager og frugt afgrøder. Kontaktinsekticider, der tegner sig for 33,1% andel, fortsætter med at registrere stærk brug på grund af hurtig virkning. Indtagne insekticider, med 22,2% andel, vokser støt med øget brug i integrerede skadedyrsbekæmpelsesprogrammer (IPM). Stigende skadedyrsresistens og efterspørgsel efter målrettede sikkerhedsfokuserede løsninger driver primært optagelsen af systemiske insekticider.

- For eksempel tilbyder Bayers Admire (imidacloprid) systemisk kontrol for sugende skadedyr som bladlus, jassider og thrips i grøntsager, herunder tomater, kartofler og okra, samt korn som ris, ved at blive absorberet gennem rødder eller løv for at målrette insekternes nervesystemer.

Efter Produkt

Efter produkt ledes markedet af Organophosphat insekticider, som fangede 36,9% andel i 2024, understøttet af deres bredspektrede aktivitet, omkostningseffektivitet og stærke relevans i udviklende landbrugsøkonomier. Carbamater fulgte med 22,4% andel, tilskrevet pålidelig ydeevne mod gnave- og sugende skadedyr. Organochloriner, der holder 15,7% andel, opretholder begrænset men stabil brug i begrænsede anvendelser. Formamidiner tegnede sig for 13,2% andel, mens Organosvovl insekticider havde 11,8% andel, drevet af stigende adoption i frugter og grøntsager. Fortsat efterspørgsel efter højeffektive kemiske klasser midt i skadedyrsudbrud forstærker dominansen af organophosphater.

Vigtige Vækstdrivere

Stigende Global Fødevareefterspørgsel og Intensiverende Skadedyrspres

Markedet for insekticider vokser betydeligt, da stigende global fødevareefterspørgsel øger behovet for højtydende landbrugsproduktion. Udvidelse af dyrkning af korn, oliefrø og kommercielle afgrøder udsætter gårde for hyppigere og mere alvorlige skadedyrsangreb, hvilket driver afhængigheden af effektive insektkontrolløsninger. Klimaændringer fremskynder yderligere skadedyrsproliferation, hvilket tvinger landmænd til at tage avancerede kemiske og biologiske insekticider i brug for at minimere afgrødetab. Regeringer i nye økonomier fremmer moderne afgrødebeskyttelsespraksis, hvilket øger adoptionen af både syntetiske og organiske formler og forstærker langsigtet markedsudvidelse.

- For eksempel introducerede BASF Cimegra® insekticid i Indonesien, hvilket giver landmænd langvarig beskyttelse mod hårde insekt skadedyr på tværs af forskellige afgrøder, efter vellykkede implementeringer i Kina og Indien.

Fremskridt i Formuleringsteknologier og Produktinnovation

Kontinuerlig innovation i formuleringsteknologier understøtter stærk markedsvækst ved at forbedre insekticidernes effektivitet, miljøsikkerhed og resthåndtering. Producenter investerer i stigende grad i nano-formuleringer, kontrollerede frigivelsesteknologier og målrettede aktive ingredienser, der forbedrer penetration, reducerer anvendelsesfrekvens og minimerer ikke-målrettet påvirkning. Disse fremskridt muliggør bedre skadedyrsresistenshåndtering og hjælper avlere med at opfylde strenge regulerings- og kvalitetsstandarder. Introduktionen af nyere aktive molekyler med forbedrede toksikologiske profiler styrker adoptionen på tværs af højværdiafgrøder, hvilket sikrer, at sektoren overgår til sikrere, højtydende insektkontrolløsninger.

- For eksempel anvender Syngentas Demand CS iCAP-mikroindkapslingsteknologi med lambda-cyhalothrin, hvor mindre kapsler giver øjeblikkelig skadedyrsbekæmpelse, og større kapsler sikrer restkontrol i op til 90 dage mod mere end 30 skadedyr, herunder myrer og kakerlakker.

Udvidelse af Integreret Skadedyrsbekæmpelse (IPM) Praksis

Den voksende anvendelse af IPM-rammer øger efterspørgslen efter insekticider, der supplerer biologisk kontrol, feromonfælder og kulturelle praksisser. Landmænd foretrækker selektive og systemiske insekticider, der leverer stærk effektivitet, samtidig med at de opretholder økologisk balance og bevarer gavnlige insekter. IPM-tilpassede produkter reducerer miljømæssig risiko, understøtter bæredygtige landbrugscertificeringer og muliggør overholdelse af eksportregulativer. Med globale forsyningskæder, der lægger vægt på restfri produkter og sporbarhed, spiller IPM-kompatible insekticider en kritisk rolle i at sikre afgrødekvalitet og markedsværdi. Dette skift styrker den langsigtede efterspørgsel efter insekticider, der er forankret i balancerede, videnskabsdrevne skadedyrsbekæmpelsesstrategier.

Vigtige Tendenser & Muligheder

Hurtig Adoptering af Bio-Insekticider og Bæredygtig Afgrødeforvaltning

En betydelig tendens, der former markedet, er den hurtige overgang mod bio-insekticider, drevet af reguleringspres, forbrugerpræference for kemikaliefri produkter og bæredygtighedsmål. Virksomheder udvikler i stigende grad mikrobielle, botaniske og feromonbaserede insekticider, der reducerer toksicitet og forbedrer miljøkompatibilitet. Denne overgang skaber stærke muligheder inden for økologisk landbrug, gartneri og eksportorienteret landbrug. Kombinationen af biologiske og lavtoksiske syntetiske produkter i hybride skadedyrsbekæmpelsesprogrammer udvider yderligere markedspotentialet, hvilket muliggør sikrere alternativer uden at gå på kompromis med udbytteresultater.

- For eksempel fik Bioceres Crop Solutions godkendelse i Brasilien for tre nye bioinsekticidløsninger afledt af inaktiverede celler fra deres proprietære Burkholderia-platform.

Digitalt Landbrug og Præcisionsinsekticidapplikation

Præcisionslandbrugsteknologier åbner nye muligheder ved at optimere insekticidapplikation baseret på realtids skadedyrsovervågning, vejrindsigt og feltkortlægning. Droner, fjernmålingsværktøjer og AI-drevne beslutningsstøttesystemer gør det muligt for landmænd at anvende insekticider præcist, hvilket forbedrer effektiviteten og reducerer kemisk spild og omkostninger. Denne tendens fremskynder anvendelsen af sofistikerede formuleringer, der er kompatible med variabel-rate sprøjtning. Efterhånden som digitale platforme integrerer prædiktiv analyse for skadedyrsudbrud, øges efterspørgslen efter målrettede insekticidløsninger, hvilket understøtter højere produktivitet og bæredygtighed på tværs af storskala landbrugsoperationer.

- For eksempel anvender Garuda Aerospace droner til automatiseret pesticidsprøjtning i landbruget, integrerer AI for effektivt at målrette afgrødsområder og reducere arbejdskraftafhængighed i store marker.

Vigtige Udfordringer

Strenge Reguleringsrammer og Restriktioner på Aktive Ingredienser

Insekticidmarkedet står over for store udfordringer på grund af stadig strengere reguleringsrammer, der styrer kemisk toksicitet, miljøpåvirkning og restniveauer. Mange lande indfører forbud eller anvendelsesbegrænsninger på specifikke aktive ingredienser, hvilket begrænser produktudbuddet og kræver kostbare reformuleringsindsatser fra producenter. Overholdelse af udviklende sikkerhedsstandarder forlænger udviklingstidslinjer og øger investeringsbyrder. Disse begrænsninger presser også landmænd til at skifte mod alternative løsninger, hvilket reducerer markedspotentialet for flere traditionelle kemiske insekticider og komplicerer forsyningskædeplanlægning for globale producenter.

Voksende Skadedyrsresistens og Reduceret Effektivitet af Konventionelle Molekyler

Stigende skadedyrsresistens over for bredt anvendte insekticidklasser, herunder organofosfater, pyrethroider og carbamater, udgør en betydelig barriere for markedspræstation. Hyppige og gentagne anvendelser fremskynder resistensopbygning, hvilket mindsker produkternes effektivitet og øger risikoen for afgrødetab. At overvinde resistens kræver kontinuerlige investeringer i F&U i nye virkningsmåder, integrerede skadedyrsbekæmpelsesstrategier og rotationsbaserede anvendelsesprotokoller. Dog intensiverer begrænset tilgængelighed af nye aktive molekyler og høje udviklingsomkostninger udfordringen, hvilket får landmænd til at søge diversificerede og teknologisk avancerede skadedyrsbekæmpelsesløsninger.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 21,4% andel af insekticidmarkedet i 2024, drevet af storstilet adoption af avancerede afgrødebeskyttelsesteknologier og stærk efterspørgsel fra højværdiafgrøder som sojabønner, majs og frugter. Regionen drager fordel af præcisionslandbrug, dronesprøjtning og integrerede skadedyrsbekæmpelsesprogrammer (IPM), der fremmer selektive og systemiske insekticider. Reguleringspres opmuntrer til innovation i lavtoksicitets- og biobaserede formuleringer, mens stigende skadedyrsresistens skubber landmænd mod næste generations aktive ingredienser. Stærk F&U-aktivitet i USA og udvidende bæredygtige landbrugsinitiativer fortsætter med at støtte stabil markedsudvikling i hele regionen.

Europa

Europa havde en 18,7% andel i 2024, formet af strenge reguleringsrammer, hurtig overgang mod bio-insekticider og stigende fokus på restfri landbrugsproduktion. Regionen implementerer nogle af verdens strengeste kemiske sikkerhedsnormer, hvilket får landmænd til at anvende miljøvenlige insekticider i overensstemmelse med den europæiske grønne pagt og Fra Jord til Bord-strategien. Væksten er stærkest inden for gartneri, vinmarker og økologiske produktionssystemer. Øget skadedyrsforekomst drevet af klimaforandringer forstærker efterspørgslen efter målrettede, lavpåvirkningsinsekticider. Udvidende investeringer i biologisk afgrødebeskyttelse, kombineret med teknologisk innovation inden for bæredygtigt landbrug, driver langsigtet markedsudvikling i hele Europa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede markedet med en 42,6% andel i 2024, understøttet af sin omfattende landbrugsbase, høje skadedyrsangreb og stærk afhængighed af afgrødebeskyttelseskemikalier til basisafgrøder som ris, hvede og bomuld. Regionen oplever hurtig vækst på grund af stigende fødevareefterspørgsel, øget mekanisering af landbrug og voksende bevidsthed om udbytteforbedrende input. Lande som Kina, Indien og Japan driver innovation, der fremmer både syntetiske og biobaserede insekticider. Regeringsprogrammer, der støtter moderne landbrug og IPM-adoption, fremskynder yderligere brugen. Nye klimarelaterede skadedyrsudbrud forstærker behovet for højeffektive løsninger, hvilket styrker regionens førende position.

Latinamerika

Latinamerika fangede en 9,8% andel i 2024, drevet af omfattende dyrkning af eksportorienterede afgrøder som sojabønner, sukkerrør, frugter og kaffe. Brasilien og Argentina fører markedsefterspørgslen på grund af højt skadedyrstryk og helårige afgrødecirkler, der kræver robust insekticidanvendelse. Adoptionen af systemiske og bredspektrede insekticider er stærk, understøttet af avancerede landbrugsoperationer. Udvidende præcisionslandbrug og digitale overvågningsværktøjer forbedrer anvendelseseffektiviteten. Dog opmuntrer stigende reguleringskontrol og miljøhensyn til en gradvis overgang mod sikrere formuleringer. Øgede investeringer fra globale agrokemiske virksomheder styrker vækstudsigterne i hele Latinamerika.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika stod for en andel på 7,5% i 2024, understøttet af udvidede landbrugsaktiviteter, voksende dyrkning af korn og havebrugsafgrøder samt stigende skadedyrsudfordringer på grund af uforudsigelige klimaforhold. Lande i Sub-Sahara Afrika viser stigende anvendelse af insekticider for at reducere tab efter høst og forbedre fødevaresikkerheden. Regeringsstøttede landbrugsprogrammer og internationale bistandsinitiativer fremmer moderne skadedyrskontrol-løsninger. Væksten i Mellemøsten er drevet af drivhuslandbrug og produktion af højværdifrugter. Begrænset indenlandsk produktion skaber muligheder for globale leverandører, mens øget IPM-bevidsthed understøtter bæredygtig, langsigtet markedsudvikling.

Markedssegmenteringer

Efter Oprindelse

Efter Type

- Systemisk Insekticid

- Indtaget Insekticid

- Kontakt Insekticid

Efter Produkt

- Organochlorin

- Organophosphat

- Organosvovl

- Carbamater

- Formamidiner

Efter Anvendelse

- Korn og Cerealier

- Bælgfrugter og Oliefrø

- Kommercielle Afgrøder

- Frugt og Grøntsager

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for insekticider omfatter førende aktører som AMVAC Chemical Corp., UPL Ltd., Bayer AG, BASF SE, FMC Corp., Corteva Agriscience, Nufarm Ltd., Bioworks Inc., og Syngenta Group, der hver især styrker deres porteføljer gennem innovation og strategisk ekspansion. Konkurrencelandskabet formes af kontinuerlige investeringer i nye aktive ingredienser, udvikling af bio-insekticider og avancerede formuleringsteknologier designet til at forbedre effektivitet og miljøsikkerhed. Virksomheder prioriterer i stigende grad bæredygtige løsninger, der er i overensstemmelse med lovgivningsmæssige forventninger, hvilket driver hurtig vækst i mikrobielle og botaniske insekticider. Partnerskaber med landbrugsforskningsinstitutter, digitale landbrugsplatforme og distributionsnetværk forbedrer produktets rækkevidde og landmandens engagement. Store aktører lægger vægt på regionsspecifikke strategier for at imødekomme varierende skadedyrsprofiler, resistensmønstre og afgrødekrav. Den stigende anvendelse af præcisionslandbrug presser yderligere producenter til at udvikle målrettede, IPM-kompatible insekticider, der understøtter langsigtet ydeevne. Samlet set styrker disse strategier stærk markedspositionering og fremmer innovation på tværs af globale afgrødebeskyttelsesøkosystemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Syngenta Group

- Bioworks, Inc.

- UPL Ltd.

- BASF SE

- Nufarm Ltd.

- Corteva Agriscience

- Bayer AG

- FMC Corp.

- AMVAC Chemical Corp.

- Sumitomo Chemical Co., Ltd.

Seneste Udviklinger

- I oktober 2025 annoncerede BASF SE et strategisk partnerskab med Nissan Chemical Corporation for at kommercialisere sin nye aktive ingrediens Prexio® Active til risavlere i Japan.

- I 2025 introducerede Bayer AG Camalus, et dobbeltvirkende insekticid mod gnavende og sugende skadedyr, primært rettet mod havebrugssegmentet i Indien.

- I august 2025 lancerede Insecticides India Ltd i partnerskab med Corteva Agriscience et nyt bredspektret insekticid ved navn SPARCLE, der målretter brune plantehopperangreb i risafgrøder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Oprindelse, Type, Produkt, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Markedet vil opleve øget adoption af bio-insekticider, da bæredygtighedsreguleringer intensiveres, og landmænd skifter mod restfri afgrødebeskyttelse.

- Syntetiske insekticider vil fortsætte med at udvikle sig med sikrere molekyler og målrettede formuleringer, der er i overensstemmelse med globale overensstemmelsesstandarder.

- Præcisionslandbrugsteknologier vil drive mere effektiv brug af insekticider gennem datadrevet anvendelse og forudsigende skadedyrsanalytik.

- Klimaændringer vil øge skadedyrsudbrud, hvilket øger efterspørgslen efter avancerede og langvarige insektkontrolløsninger.

- Integrerede skadedyrsbekæmpelsesrammer vil fremme brugen af selektive og systemiske insekticider, der understøtter økologisk balance.

- F&U-investeringer vil accelerere udviklingen af nye virkemåder for at imødegå stigende skadedyrsresistens.

- Fremvoksende økonomier vil udvide markedsvæksten gennem øget landbrugsmodernisering og højere udgifter til afgrødebeskyttelse.

- Digitale landbrugsplatforme vil forbedre beslutningstagning omkring insekticider og fremme adoptionen af skræddersyede anvendelsesprogrammer.

- Højværdihavebrug og eksportorienterede afgrøder vil styrke efterspørgslen efter premium og lavtoksiske insekticider.

- Strategiske samarbejder mellem agrokemiske virksomheder, forskningsorganer og teknologifirmaer vil drive innovation og udvide produktporteføljer.