Panoramica del Mercato

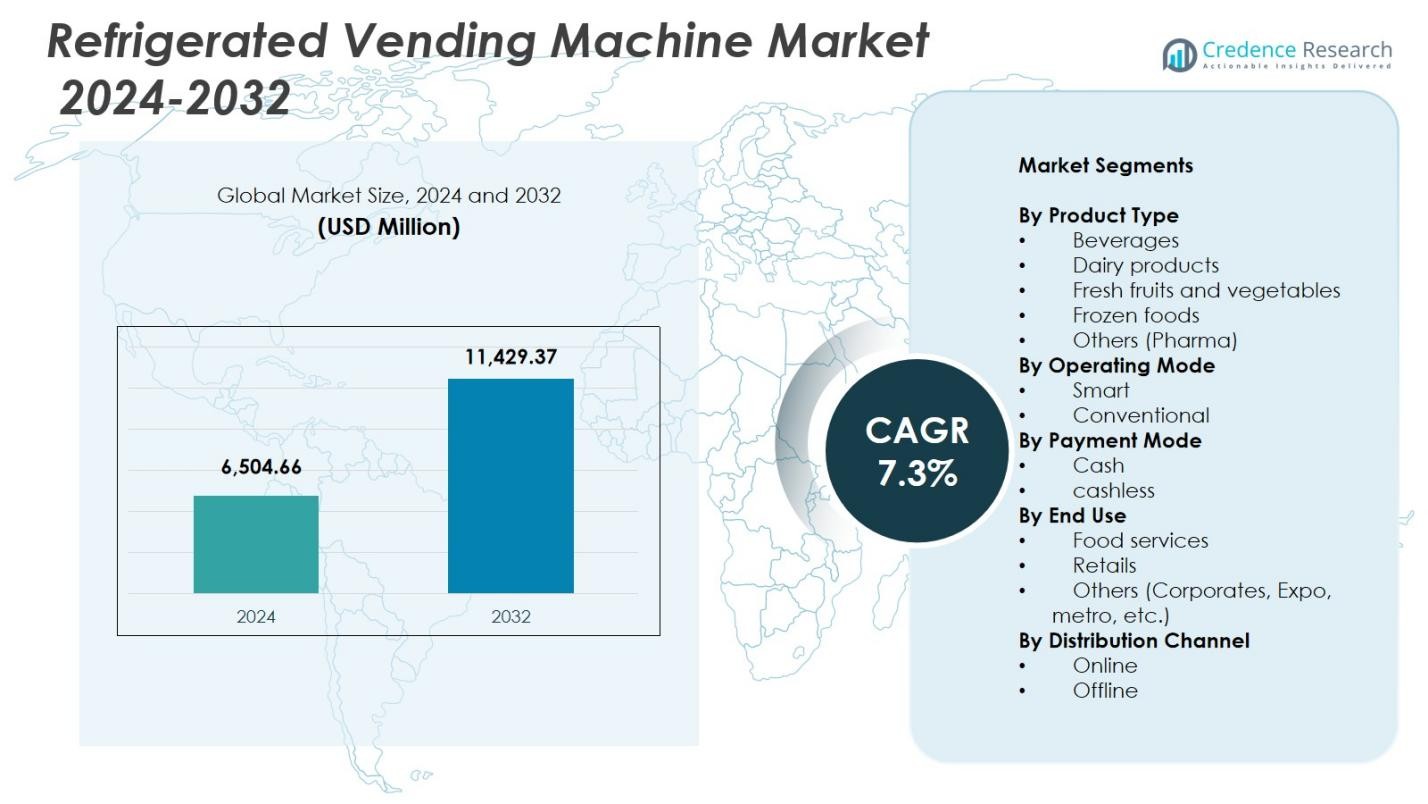

La dimensione del mercato delle macchine distributrici refrigerate è stata valutata a 6.504,66 milioni di USD nel 2024 e si prevede che raggiungerà 11.429,37 milioni di USD entro il 2032, crescendo a un CAGR del 7,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Macchine Distributrici Refrigerate 2024 |

6.504,66 milioni di USD |

| Mercato delle Macchine Distributrici Refrigerate, CAGR |

7,3% |

| Dimensione del Mercato delle Macchine Distributrici Refrigerate 2032 |

11.429,37 milioni di USD |

Il mercato delle macchine distributrici refrigerate è modellato dalla presenza di produttori leader come Rockwell Industries, Crane Merchandising, Azkoyen, Fuji Electric, FAS International, Bharat Refrigerations, Rheavendors, Dover, Heatcraft Worldwide Refrigeration e Bianchi Vending, ciascuno dei quali contribuisce attraverso l’innovazione tecnologica e portafogli di prodotti diversificati. Questi attori si concentrano su sistemi di raffreddamento avanzati, funzionalità di connettività intelligente e integrazione di pagamenti senza contanti per soddisfare la crescente domanda di consumabili freschi e sensibili alla temperatura negli ambienti commerciali. A livello regionale, il Nord America ha guidato il mercato con una quota del 34,6% nel 2024, supportato da una forte infrastruttura digitale, adozione precoce di sistemi di distribuzione intelligenti e diffusione capillare in luoghi ad alto traffico. L’Europa e l’Asia-Pacifico hanno seguito come centri di crescita chiave guidati dalla conformità normativa, espansione urbana e crescente automazione al dettaglio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle macchine distributrici refrigerate ha raggiunto 6.504,66 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 7,3% fino al 2032.

- I forti driver di mercato includono la crescente domanda di prodotti freschi, refrigerati e pronti al consumo insieme alla rapida adozione di tecnologie di distribuzione intelligente abilitate all’IoT negli spazi commerciali.

- I trend chiave evidenziano l’espansione dell’uso di sistemi di pagamento senza contanti, installazioni di micro-mercati e l’aumento della distribuzione di unità refrigerate per latticini, bevande, alimenti surgelati e farmaceutici, con le bevande che detengono una quota dell’8% nel 2024.

- I principali attori come Rockwell Industries, Crane Merchandising, Azkoyen, Fuji Electric e altri si concentrano su tecnologie di raffreddamento avanzate, monitoraggio basato su AI e formati di macchine modulari per rafforzare la loro posizione di mercato.

- A livello regionale, il Nord America ha guidato con il 6%, seguito dall’Europa al 28,3% e dall’Asia-Pacifico al 26,1%, mentre l’America Latina e il Medio Oriente & Africa hanno registrato una domanda emergente guidata dalla modernizzazione del retail e dall’espansione dei pagamenti digitali.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto:

Il segmento delle bevande ha dominato il mercato delle macchine distributrici refrigerate con una quota del 41,8% nel 2024, trainato dalla crescente domanda di bevande pronte da bere, dall’espansione del posizionamento delle macchine distributrici nei nodi di transito e dalla continua rotazione dei prodotti che assicura un’elevata velocità di vendita. Gli operatori danno sempre più priorità alla distribuzione di bevande grazie ai forti margini, al rischio minimo di deterioramento e all’assortimento flessibile di SKU che copre bibite, succhi, bevande energetiche e bevande funzionali. Nel frattempo, i segmenti dei prodotti lattiero-caseari e dei prodotti freschi stanno crescendo costantemente mentre le tendenze di convenienza nutrizionale si rafforzano, mentre i cibi surgelati e gli articoli farmaceutici beneficiano di tecnologie di raffreddamento migliorate e sistemi di distribuzione a temperatura controllata avanzati.

- Ad esempio, le macchine G-Drink HC di SandenVendo America distribuiscono lattine, bottiglie PET e bevande refrigerate in vetro utilizzando refrigerante R290 e un sistema di espulsione senza caduta per una gestione delicata su 6 livelli.

Per modalità operativa:

Il segmento smart ha detenuto la quota maggiore del 58,4% nel 2024, riflettendo la rapida adozione di distributori automatici abilitati all’IoT che offrono monitoraggio remoto, gestione dinamica dell’inventario, controllo automatico della temperatura e manutenzione predittiva. Gli operatori favoriscono sempre più i sistemi smart per minimizzare i tempi di inattività operativa, migliorare la freschezza dei prodotti e ottimizzare l’uso dell’energia. La crescente integrazione dell’IA per la previsione della domanda e le raccomandazioni personalizzate sui prodotti accelera ulteriormente l’adozione. Le macchine convenzionali mantengono rilevanza in località sensibili ai costi ma continuano a perdere quota mentre le aziende danno priorità all’automazione basata sui dati e a un’esperienza del consumatore migliorata, rafforzando la transizione del mercato verso soluzioni di distributori automatici refrigerati smart.

- Ad esempio, Farmer’s Fridge utilizza chioschi refrigerati abilitati all’IoT che monitorano i livelli di inventario e la temperatura in tempo reale per garantire la sicurezza alimentare, mentre gli algoritmi analizzano le preferenze di acquisto per ottimizzare il rifornimento e ridurre gli sprechi.

Per modalità di pagamento:

Il segmento senza contanti ha guidato il mercato con una quota del 62,7% nel 2024, supportato dalla crescente preferenza dei consumatori per le transazioni digitali, inclusi pagamenti NFC, portafogli mobili, sistemi basati su QR e carte prepagate. Le macchine distributrici abilitate al pagamento senza contanti migliorano significativamente la velocità delle transazioni, riducono la manutenzione associata alla gestione del contante e aumentano la sicurezza contro le perdite legate al contante. I rivenditori implementano sempre più sistemi senza contanti in aree ad alto afflusso per migliorare il throughput e la comodità dell’utente. Le macchine per il pagamento in contanti mantengono una presenza nelle aree rurali e semi-urbane; tuttavia, il diffuso passaggio verso ecosistemi di pagamento contactless e digital-first continua a rafforzare il dominio delle soluzioni di distributori automatici refrigerati senza contanti.

Principali fattori di crescita

Crescente domanda di consumabili freschi e salutari on-the-go

La crescente preferenza dei consumatori per opzioni alimentari fresche, refrigerate e nutrienti aumenta significativamente la domanda di distributori automatici refrigerati. La crescente mobilità sul posto di lavoro, l’espansione delle reti di trasporto pubblico e il passaggio verso formati di pasti e bevande convenienti rafforzano l’adozione in uffici aziendali, aeroporti, centri commerciali e istituzioni educative. La capacità di distribuire articoli sensibili alla temperatura come latticini, frutta fresca e pasti pronti da mangiare aumenta il valore per gli operatori e incoraggia i rivenditori a diversificare le offerte. Questo cambiamento guidato dai consumatori supporta l’espansione sostenuta del mercato e guida una maggiore densità di posizionamento delle macchine nei centri urbani.

Progressi nelle Tecnologie di Distributori Automatici Intelligenti Abilitati all’IoT

L’innovazione tecnologica svolge un ruolo fondamentale nell’accelerare la crescita del mercato poiché la connettività IoT, le analisi guidate dall’IA e il monitoraggio in tempo reale migliorano le prestazioni delle macchine e l’efficienza operativa. I sistemi di distribuzione automatica intelligenti consentono il controllo automatico della temperatura, la manutenzione predittiva, i pagamenti senza contatto e la gestione dinamica dei prodotti, riducendo i tempi di inattività e l’uso di energia. Questi miglioramenti aumentano la redditività per gli operatori migliorando al contempo l’esperienza del cliente attraverso transazioni senza interruzioni e offerte personalizzate. L’integrazione di piattaforme basate su cloud consente inoltre la supervisione multi-sede, rendendo i distributori automatici refrigerati intelligenti attraenti per implementazioni su larga scala.

- Ad esempio, Coca-Cola integra l’IA nei suoi distributori automatici intelligenti per analizzare i modelli di transazione in tempo reale e i dati di vendita, consentendo raccomandazioni dinamiche sui prodotti e regolazioni automatiche dell’inventario basate sulla domanda specifica della località.

Espansione dell’Infrastruttura di Pagamento Senza Contanti e Senza Contatto

L’adozione diffusa degli ecosistemi di pagamento digitale guida fortemente l’adozione di distributori automatici refrigerati dotati di sistemi senza contanti. I portafogli mobili, le carte abilitate NFC e i pagamenti basati su QR migliorano la comodità e riducono il tempo di transazione, migliorando direttamente la soddisfazione dell’utente. I rivenditori e gli operatori beneficiano di costi ridotti per la gestione del contante, minori rischi di furto e un miglior tracciamento finanziario. Poiché governi e istituzioni finanziarie promuovono le transazioni digitali, gli operatori di distributori automatici accelerano la transizione verso modelli senza contanti, supportando una penetrazione più ampia del mercato e consentendo alle macchine di operare in modo efficiente in ambienti ad alto traffico e orientati al digitale.

- Ad esempio, Gantner integra il suo lettore GV6 RFID/NFC nei distributori automatici di snack e bevande refrigerati abilitati MDB, consentendo agli utenti di toccare braccialetti o carte per acquisti di credito pre-caricati di bevande fredde senza portare contanti.

Tendenze Chiave & Opportunità

Crescita dei Modelli di Vendita al Dettaglio Automatizzata e degli Ecosistemi di Micro-Mercati

I modelli di vendita al dettaglio automatizzata si stanno espandendo rapidamente, creando nuove opportunità per i distributori automatici refrigerati come parte dei micro-mercati in uffici, ospedali, hub logistici e complessi residenziali. Questi formati di vendita al dettaglio senza personale si basano fortemente su sistemi di distribuzione automatica intelligenti per fornire accesso 24/7 a cibi freschi, bevande e articoli specializzati. La flessibilità di merchandising migliorata, la ridotta dipendenza dalla manodopera e la compatibilità con le piattaforme senza contanti ne rafforzano l’appeal. Poiché le aziende cercano soluzioni di vendita al dettaglio scalabili e a bassa manutenzione, i distributori automatici refrigerati emergono come infrastruttura centrale a supporto dell’evoluzione del commercio self-service.

- Ad esempio, REDYREF ha implementato il suo Smart Food Fridge nell’edificio per uffici Hartland City Club di Austin, collaborando con Royal Blue Grocery per fornire pasti freschi, snack e bevande ai lavoratori.

Adozione Crescente in Applicazioni Sanitarie, Farmaceutiche e Specializzate

Le applicazioni emergenti in campo farmaceutico e sanitario offrono nuove vie di crescita per i distributori automatici refrigerati progettati per conservare prodotti sensibili alla temperatura come kit diagnostici, vaccini e farmaci da banco. Ospedali, cliniche e farmacie implementano sempre più sistemi di distribuzione automatica per migliorare l’accessibilità dei prodotti garantendo al contempo la conformità rigorosa alla temperatura. Questa tendenza si allinea con la crescente domanda di distribuzione controllata, tracciabilità e disponibilità fuori orario. I produttori che sfruttano tecnologie di raffreddamento avanzate e design orientati alla conformità sono ben posizionati per capitalizzare su questo mercato di nicchia in espansione.

- Ad esempio, i distributori automatici di farmaci di IMT Vending utilizzano la refrigerazione a compressore per la conservazione a 2–8°C di vaccini e insulina, con sensori ridondanti, allarmi e registrazione continua per prevenire escursioni di temperatura.

Sfide Chiave

Alti Costi Iniziali di Investimento e Manutenzione

Nonostante il forte potenziale di mercato, l’elevato costo di capitale dei distributori automatici refrigerati rappresenta una barriera significativa per gli operatori piccoli e medi. Sistemi di raffreddamento avanzati, moduli IoT e tecnologie di pagamento intelligenti aumentano le spese iniziali e elevano i requisiti di manutenzione a lungo termine. Servizi frequenti, consumo energetico e sostituzioni di componenti aggiungono ulteriormente ai costi operativi. Questi ostacoli finanziari rallentano l’adozione nelle regioni sensibili ai costi e limitano la densità di distribuzione delle macchine. Superare questa sfida richiede design ottimizzati per i costi, modelli di leasing e sistemi energeticamente efficienti migliorati che riducono i costi di proprietà a vita.

Conformità Stringente alla Temperatura e Problemi di Affidabilità Operativa

Mantenere prestazioni di raffreddamento costanti rimane una sfida critica, soprattutto nelle macchine che distribuiscono alimenti deperibili. Fluttuazioni di temperatura, umidità o prestazioni del compressore possono portare al deterioramento del prodotto, alla non conformità normativa e all’insoddisfazione del cliente. Le interruzioni operative causate da guasti hardware o monitoraggio inadeguato influiscono ulteriormente sui ricavi e sull’affidabilità del marchio. Con l’inasprimento dei quadri normativi sulla sicurezza alimentare e la protezione dei consumatori, i produttori devono migliorare l’affidabilità del sistema attraverso il monitoraggio in tempo reale, un isolamento migliorato e tecnologie di raffreddamento robuste per garantire una qualità del prodotto costante.

Analisi Regionale

Nord America

Il Nord America ha dominato il Mercato dei Distributori Automatici Refrigerati con una quota del 34,6% nel 2024, trainato dalla forte adozione di tecnologie di vendita al dettaglio intelligenti, dall’infrastruttura di pagamento digitale diffusa e dall’elevata domanda di prodotti refrigerati pronti al consumo in luoghi di lavoro, campus educativi e hub di transito. La regione beneficia della rapida espansione dei formati di vendita al dettaglio automatizzati e degli aggiornamenti continui nelle soluzioni di distribuzione automatica abilitate all’IoT. Il crescente comportamento dei consumatori attenti alla salute aumenta ulteriormente la domanda di distributori automatici di cibi freschi. La presenza di produttori affermati e il forte investimento in tecnologie di refrigerazione avanzate continuano a rafforzare la leadership del mercato nella regione.

Europa

L’Europa ha rappresentato una quota del 28,3% nel 2024, supportata da rigide normative sulla sicurezza alimentare che incoraggiano l’adozione di distributori automatici refrigerati avanzati in grado di mantenere un controllo costante della temperatura. L’elevata preferenza dei consumatori per prodotti sani, biologici e freschi refrigerati migliora il posizionamento delle macchine negli uffici aziendali, nelle stazioni ferroviarie e nelle strutture sanitarie. Il rapido passaggio della regione verso ecosistemi senza contanti rafforza la domanda di unità abilitate digitalmente. Inoltre, le innovazioni orientate alla sostenibilità, come compressori efficienti dal punto di vista energetico e refrigeranti ecologici, si allineano con le priorità normative, accelerando aggiornamenti e nuove installazioni nei principali mercati europei.

Asia-Pacific

L’Asia-Pacifico ha catturato una quota del 26,1% nel 2024, trainata dall’urbanizzazione, dall’automazione crescente nel retail e dall’aumento dei redditi disponibili nelle principali economie come Cina, Giappone, Corea del Sud e India. L’espansione delle infrastrutture commerciali, inclusi centri commerciali, aeroporti e parchi tecnologici, crea una forte domanda di soluzioni di vending refrigerate che offrono accesso a cibo fresco e conveniente. L’ecosistema dei pagamenti digitali in rapida crescita della regione, insieme alle iniziative governative per le smart city, accelera l’adozione di macchine abilitate all’IA e all’IoT. L’aumento della diffusione di sistemi di vending per latticini, bevande e prodotti freschi rafforza ulteriormente l’Asia-Pacifico come il mercato regionale in più rapida crescita.

America Latina

L’America Latina ha detenuto una quota di mercato complessiva del 6,4% nel 2024, supportata dall’espansione degli sforzi di modernizzazione del retail e dal crescente interesse per soluzioni di convenienza automatizzate nelle aree urbane. Paesi come Brasile, Messico e Cile stanno assistendo a una crescente domanda di distributori automatici di bevande fresche e snack nei terminali di trasporto, nelle università e negli edifici commerciali. Una migliore accettazione dei pagamenti digitali e graduali aggiornamenti infrastrutturali migliorano l’efficienza operativa. Tuttavia, la sensibilità ai costi e le condizioni economiche variabili rallentano le implementazioni su larga scala, anche se il potenziale a lungo termine rimane forte poiché gli operatori adottano sempre più sistemi di vending refrigerati intelligenti ed efficienti dal punto di vista energetico.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota del 4,6% nel 2024, riflettendo la crescente adozione di distributori automatici in ambienti di ospitalità, aeroporti e sanità. Lo sviluppo urbano in crescita e l’espansione degli spazi commerciali premium negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa supportano la domanda di unità di vending refrigerate capaci di fornire bevande, prodotti lattiero-caseari e prodotti speciali. L’aumento della penetrazione dei pagamenti senza contanti e la forte crescita del turismo stimolano ulteriormente le installazioni. Nonostante le sfide legate ai costi elevati delle attrezzature e ai requisiti energetici, la regione continua a mostrare una crescita costante trainata dalle iniziative di modernizzazione e dalla crescente preferenza dei consumatori per prodotti refrigerati convenienti.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Bevande

- Prodotti lattiero-caseari

- Frutta e verdura fresca

- Alimenti surgelati

- Altri (Farmaceutici)

Per Modalità Operativa

- Intelligente

- Convenzionale

Per Modalità di Pagamento

Per Uso Finale

- Servizi alimentari

- Retail

- Altri (Aziende, Expo, metro, ecc.)

Per Canale di Distribuzione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle macchine distributrici refrigerate presenta una varietà di attori globali e regionali, tra cui Rockwell Industries, Crane Merchandising, Azkoyen, Fuji Electric, FAS International, Bharat Refrigerations, Rheavendors, Dover, Heatcraft Worldwide Refrigeration e Bianchi Vending. L’analisi competitiva mostra che i principali produttori si concentrano fortemente sulla differenziazione tecnologica, offrendo macchine abilitate all’IoT con monitoraggio in tempo reale, sistemi di raffreddamento avanzati e capacità di pagamento senza contanti integrate. Le aziende investono sempre più in tecnologie di refrigerazione a risparmio energetico e nella gestione dell’inventario guidata dall’IA per migliorare le prestazioni operative e ridurre i costi del ciclo di vita. Partnership strategiche con catene di vendita al dettaglio, strutture aziendali, ospedali e hub di trasporto supportano l’espansione del mercato e migliorano la densità di distribuzione. La diversificazione dei prodotti in alimenti freschi, articoli surgelati e distribuzione farmaceutica rafforza il posizionamento competitivo. Inoltre, i giocatori enfatizzano design modulari, migliorato controllo della temperatura e diagnostica remota per migliorare l’affidabilità e l’esperienza dell’utente. Collettivamente, queste strategie consentono ai fornitori di soddisfare la crescente domanda di soluzioni di distribuzione refrigerata intelligenti, sicure e convenienti nei mercati globali.

Analisi dei Principali Attori

- Rockwell Industries

- Crane Merchandising

- Azkoyen

- Fuji Electric

- FAS International

- Bharat Refrigerations

- Rheavendors

- Dover

- Heatcraft Worldwide Refrigeration

- Bianchi Vending

Sviluppi Recenti

- Nel marzo 2025, Wendor ha presentato una nuova gamma di distributori automatici intelligenti e armadietti smart all’expo AAHAR 2025 a Nuova Delhi.

- Nel gennaio 2025, Elanpro ha acquisito una partecipazione del 41% in Wendor, rafforzando la sua presenza nelle soluzioni di distribuzione refrigerata alimentate da AI e IoT.

- Nel febbraio 2025, RedyRef Interactive ha installato un distributore automatico refrigerato “Smart Food Fridge” abilitato RFID in un club commerciale a Hartland City, offrendo pasti preconfezionati, snack e bevande con un sistema di pagamento e tracciamento dell’inventario senza contatto “Tap, Take, Go”.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Modalità di Operazione, Modalità di Pagamento, Uso Finale, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante poiché la domanda di prodotti freschi, refrigerati e pronti al consumo aumenterà nelle aree urbane.

- L’adozione di distributori automatici abilitati IoT e alimentati da AI accelererà, migliorando l’efficienza operativa e la qualità del prodotto.

- L’integrazione di pagamenti senza contanti e senza contatto diventerà una caratteristica standard nella maggior parte delle unità di distribuzione refrigerata di nuova installazione.

- Le tecnologie di refrigerazione a basso consumo energetico guadagneranno importanza poiché gli operatori cercano di ridurre i costi operativi e rispettare la sostenibilità.

- Le applicazioni per la distribuzione di prodotti sanitari e farmaceutici si espanderanno, creando nuove opportunità di entrate per i produttori.

- I micro-mercati e gli ecosistemi di vendita al dettaglio automatizzati guideranno una maggiore diffusione di sistemi avanzati di distribuzione refrigerata.

- L’affidabilità delle macchine, il monitoraggio remoto e la manutenzione predittiva emergeranno come differenziatori competitivi critici.

- Formati di macchine personalizzabili e design modulari supporteranno casi d’uso più ampi negli ambienti commerciali.

- Le economie emergenti giocheranno un ruolo significativo nell’espansione del mercato man mano che l’automazione al dettaglio accelera.

- Le partnership tra operatori di distributori automatici e marchi alimentari rafforzeranno la diversità dei prodotti e miglioreranno il coinvolgimento dei consumatori.