Обзор рынка

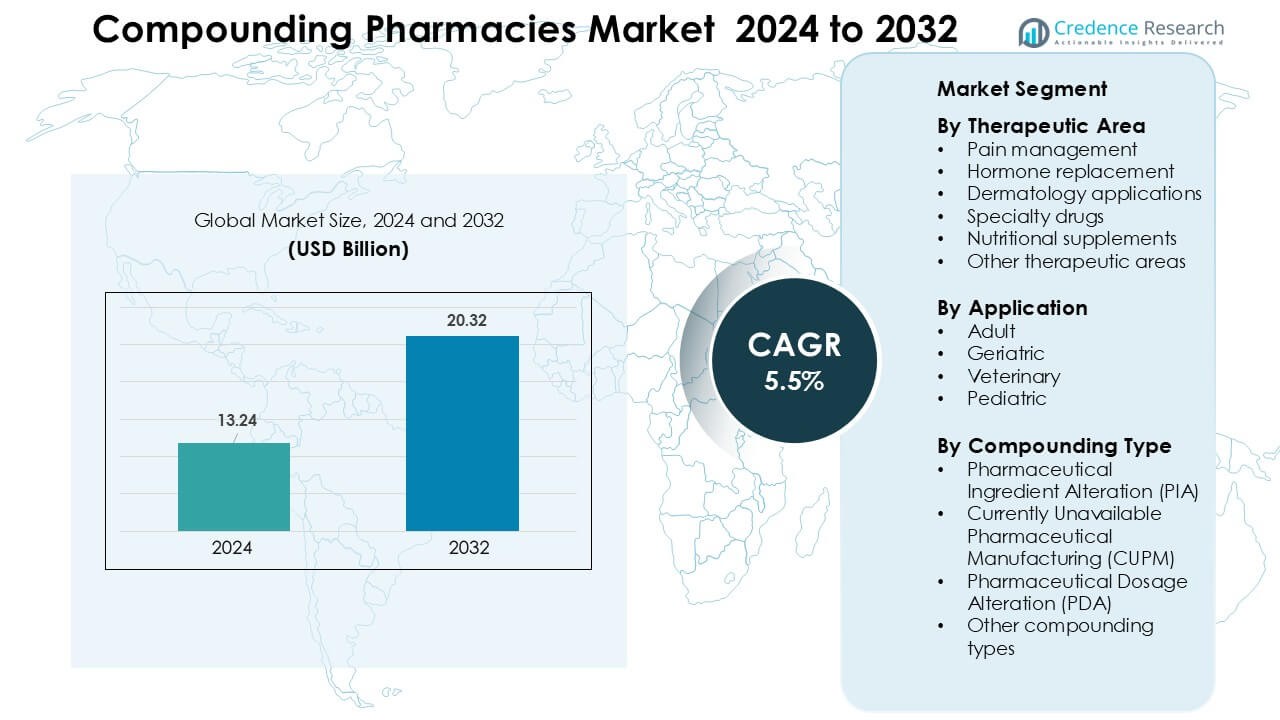

Рынок аптек по производству лекарств был оценен в 13,24 миллиарда долларов США в 2024 году и, как ожидается, достигнет 20,32 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 5,5 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка аптек по производству лекарств 2024 |

13,24 миллиарда долларов США |

| Рынок аптек по производству лекарств, CAGR |

5,5 % |

| Размер рынка аптек по производству лекарств 2032 |

20,32 миллиарда долларов США |

Рынок аптек по производству лекарств формируется ведущими игроками, такими как Nephron Pharmaceuticals Corporation, Clinigen Group PLC, Lorraine’s Pharmacy, Fagron NV, Institutional Pharmacy Solutions LLC, McGuff Compounding Pharmacy Services, Fresenius Kabi AG, ITC Compounding Pharmacy, B. Braun Melsungen AG и Dougherty’s Pharmacy Inc. Эти компании расширяют стерильные и нестерильные возможности, укрепляют соблюдение нормативных требований и инвестируют в персонализированные терапии в области управления болью, дерматологии, замены гормонов и педиатрии. Северная Америка стала доминирующим регионом в 2024 году с долей 41 %, поддерживаемой развитой инфраструктурой по производству лекарств, сильным принятием индивидуализированных лекарств и зрелой сетью аптек 503A и 503B.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Глобальный размер рынка аптек по производству лекарств достиг примерно 13,24 миллиарда долларов США в 2024 году и, по прогнозам, будет расти с CAGR 5,5 % до 2032 года.

- Растущий спрос на персонализированную медицину и индивидуальные формулы в управлении болью, гормональной терапии, дерматологии и педиатрии способствует росту рынка во всех сегментах.

- Тенденции роста включают увеличение принятия стерильных аутсорсинговых объектов, растущий спрос на ветеринарные лекарства и более широкое использование индивидуализированных гормональных и дерматологических терапий.

- Крупные компании, такие как Nephron Pharmaceuticals, Fagron NV, B. Braun Melsungen AG, Fresenius Kabi AG и другие, конкурируют, расширяя стерильные и нестерильные возможности производства лекарств и улучшая соблюдение нормативных требований и контроль качества.

- Бремя соблюдения нормативных требований, строгие требования к контролю качества и вариативность стандартов составления лекарств сдерживают рост в регионах с менее развитой инфраструктурой; Северная Америка лидирует на рынке с долей ~41 %, за ней следуют Европа (~28 %) и Азиатско-Тихоокеанский регион (~22 %).

Анализ сегментации рынка:

Анализ сегментации рынка:

По терапевтическим областям

Управление болью возглавило сегмент терапевтических областей в 2024 году с долей около 34%, что обусловлено увеличением числа рецептов на индивидуальные анальгетические смеси, используемые при хронической боли, невропатической боли и восстановлении после операций. Спрос вырос, так как врачи искали не опиоидные и низкодозированные альтернативы, адаптированные к уровням переносимости пациентов. Гормонозаместительная терапия также расширилась из-за более широкого использования в области женского здоровья и случаев дисбаланса щитовидной железы. Применение в дерматологии набрало популярность благодаря индивидуальным кремам и гелям. Специализированные лекарства и пищевые добавки стабильно развивались, но управление болью оставалось доминирующим, поскольку врачи зависят от гибких дозировок и комбинаций для улучшения реакции на лечение.

- Например, основа Lipoderm ActiveMax™ от PCCA продемонстрировала скорость трансдермальной доставки на 25% выше для некоторых анальгетических API в ходе контролируемых исследований проницаемости, поддерживая более широкое использование в протоколах хронической боли.

По применению

Взрослые пациенты доминировали в сегменте применения в 2024 году с долей почти 46%, что поддерживалось широким использованием индивидуальных лекарств для хронических заболеваний, гормонального дисбаланса, дерматологических состояний и расстройств, связанных с образом жизни. Взрослым часто требуются корректировки дозировок, формулы без аллергенов и альтернативные способы доставки, которые стандартные продукты не предлагают. Спрос среди пожилых людей вырос, так как им нужны индивидуальные низкодозированные или легко проглатываемые форматы. Использование в педиатрии увеличилось благодаря ароматизированным жидкостям и безопасным дозировкам, в то время как ветеринарное компаундирование расширилось за счет индивидуальных лечений для домашних животных. Взрослые остались крупнейшей группой, так как врачи назначают большинство компаундированных лекарств для поддержки долгосрочного управления заболеваниями.

- Например, различные основы HRT от PCCA, такие как VersaBase Gel, используют собственную полимерную сеть, которая, по заявлению PCCA, протестирована для обеспечения равномерного высвобождения гормонов и стабильных результатов, что позволяет точно дозировать для взрослых при компаундировании по инструкции.

По типу компаундирования

Изменение фармацевтического ингредиента (PIA) составило примерно 38% доли в 2024 году, возглавив сегмент типов компаундирования из-за растущего спроса на лекарства без аллергенов, консервантов и красителей. Клиники полагались на PIA для изменения базовых ингредиентов для пациентов с непереносимостью или ограниченными терапевтическими требованиями. Изменение фармацевтической дозировки (PDA) продолжало расти, так как фармацевты создавали скорректированные дозировки, ароматизированные форматы и альтернативные формы дозировки для взрослых и детей. Решения CUPM приобрели актуальность, так как аптеки заполняли пробелы для прекращенных или дефицитных лекарств. PIA оставалось доминирующим, поскольку изменение ингредиентов предлагает гибкость, поддерживающую персонализированную безопасность и соблюдение требований.

Ключевые факторы роста

Растущий спрос на персонализированную медицину

Персонализированная медицина стала основным двигателем роста рынка аптек, занимающихся компаундированием, поскольку пациенты все чаще ищут планы лечения, адаптированные к индивидуальным потребностям. Врачи назначают персонализированные формулы, когда стандартные дозы лекарств вызывают побочные эффекты, имеют ограниченную эффективность или не подходят по способу доставки. Аптеки, занимающиеся компаундированием, устраняют эти пробелы, регулируя дозировки, удаляя аллергены и создавая альтернативные форматы, такие как гели, суспензии или пастилки. Случаи хронических заболеваний продолжают расти по всему миру, и многим пациентам требуются индивидуализированные терапевтические режимы, которые коммерческие лекарства не могут обеспечить. Эта динамика усиливает спрос на персонализированные лекарства в дерматологии, гормональной терапии, управлении болью и педиатрической помощи. Переход к ориентированному на пациента здравоохранению в сочетании с активным принятием врачами индивидуализированных терапий обеспечивает стабильное расширение рынка. Компаундированные лекарства также играют ключевую роль в случаях непереносимости лекарств или чувствительности к определенным ингредиентам. По мере роста ожиданий пациентов в отношении индивидуализированного ухода, персонализированная медицина остается одним из самых сильных двигателей роста рынка.

- Например, TrichoTest® компании Fagron анализирует 48 генетических вариантов по семи путям, чтобы направлять персонализированные дерматологические и формулы против выпадения волос с более высокой точностью лечения.

Увеличение дефицита коммерчески производимых лекарств

Периодические дефициты ключевых фармацевтических препаратов остаются сильным катализатором для рынка аптек, занимающихся компаундированием, поскольку поставщики медицинских услуг полагаются на индивидуализированные формулы для заполнения пробелов в поставках. Многие жизненно важные лекарства, включая стерильные инъекции, анальгетики и лекарства от диабета, сталкиваются с перебоями в поставках из-за задержек в производстве, регуляторных действий или проблем с сырьем. Аптеки, занимающиеся компаундированием, поддерживают больничные системы и клиники, готовя эквивалентные формулы во время таких дефицитов, обеспечивая непрерывное лечение. Они часто вмешиваются, когда требуются снятые с производства продукты для нишевых терапевтических нужд. Растущая частота дефицитов подтолкнула медицинские учреждения к разработке долгосрочных партнерств с поставщиками компаундированных лекарств для поддержания своевременного доступа к критически важным лекарствам. Более того, специализированные аутсорсинговые предприятия, работающие в соответствии с жесткими стандартами качества, помогают доставлять крупные объемы компаундированных решений, соответствующих больничным требованиям. Поскольку глобальные цепочки поставок периодически сталкиваются с нестабильностью, аптеки, занимающиеся компаундированием, служат жизненно важной страховочной сеткой, укрепляя устойчивость в фармацевтической экосистеме и поддерживая импульс роста.

Растущий спрос на индивидуализированные гормональные и обезболивающие терапии

Рынок аптек, занимающихся компаундированием, выигрывает от сильного роста спроса на индивидуализированную гормонозаместительную терапию (ГЗТ) и решения для управления болью. Пациентам часто требуются индивидуализированные уровни гормонов в зависимости от возраста, пола и метаболической скорости, что побуждает врачей назначать компаундированные биоидентичные гормональные терапии, адаптированные к специфическим физиологическим потребностям. Компаундированные формулы помогают более точно решать проблемы менопаузы, нарушений щитовидной железы и дисбаланса надпочечников, чем стандартные продукты. Параллельно пациенты с хронической болью все чаще зависят от индивидуализированных анальгетических комбинаций, которые уменьшают воздействие опиоидов, улучшая контроль симптомов. Аптеки, занимающиеся компаундированием, предоставляют многокомпонентные формулы, альтернативы с более низкими дозами и трансдермальные варианты доставки, которые повышают безопасность и приверженность пациентов. Эти индивидуализированные гормональные и обезболивающие лечения имеют особое значение для стареющего населения, которое демонстрирует более высокую частоту эндокринного дисбаланса и хронической боли. С ростом осведомленности о нестандартных путях лечения, компаундированные ГЗТ и обезболивающие терапии продолжают ускорять расширение рынка.

Ключевые тенденции и возможности

Расширение стерильных и высококачественных аутсорсинговых предприятий

Основной тренд, изменяющий рынок аптек, занимающихся компаундированием, — это расширение стерильных аутсорсинговых предприятий, работающих в соответствии с усиленными нормативными стандартами. Системы здравоохранения все чаще передают на аутсорсинг стерильные препараты аптекам 503B, чтобы обеспечить стабильное качество, снизить ошибки компаундирования и поддерживать непрерывность поставок. Эти предприятия используют автоматизацию, технологии чистых помещений и передовые методы обеспечения качества, соответствующие требованиям крупных больниц. Этот тренд создает огромные возможности для поставщиков, способных производить большие объемы стерильных инъекций, офтальмологических растворов и специализированных препаратов для интенсивной терапии. Поскольку больницы сталкиваются с возрастающим давлением в области соблюдения нормативных требований, они предпочитают партнеров по аутсорсингу, предлагающих отслеживаемость, стерильную инфраструктуру и надежные производственные мощности. Этот сдвиг открывает значительный бизнес-потенциал для компаний, занимающихся компаундированием, которые инвестируют в высококачественные производственные системы. Постоянное расширение стерильных операций свидетельствует о долгосрочной возможности, поскольку растет спрос на сложные, клинические формулы.

- Например, анализ отрасли и статьи подтверждают, что передовые технологии, такие как робототехника, изоляторные технологии и интегрированная автоматизация, значительно повышают эффективность и производственные мощности в фармацевтическом производстве.

Растущее принятие ветеринарного компаундирования и нишевых терапевтических решений

Ветеринарное компаундирование стало быстрорастущей возможностью, поскольку количество владельцев домашних животных увеличивается, а ветеринары ищут индивидуальные решения для специфических потребностей различных видов. Многие животные требуют уникальных дозировок, форматов доставки или вкусов, которые не могут предоставить коммерческие препараты. Аптеки, занимающиеся компаундированием, создают формулы, удобные для животных, такие как жевательные таблетки, ароматизированные жидкости и трансдермальные гели, которые улучшают соблюдение лечения. Помимо ветеринарной помощи, такие нишевые области, как дерматология, гастроэнтерология и пищевая добавка, предлагают значительный потенциал роста для специалистов по компаундированию. Растущая осведомленность потребителей о персонализированных терапиях для домашних животных и специализированных групп пациентов продолжает поддерживать этот тренд. Ветеринарное компаундирование, в сочетании с неудовлетворенными потребностями в специализированных человеческих терапиях, предоставляет аптекам, занимающимся компаундированием, расширяющиеся возможности для получения дохода в различных сегментах здравоохранения.

- Например, Американская ассоциация товаров для домашних животных (APPA) сообщает, что более 94 миллионов домохозяйств в США владели домашними животными по состоянию на их опрос 2025 года, что является заметным увеличением по сравнению с 82 миллионами в 2023 году, что приводит к увеличению спроса на компаундированные препараты, адаптированные для индивидуальных животных.

Растущая интеграция технологий в операции компаундирования

Внедрение технологий создает новые возможности в аптеках, занимающихся компаундированием, поскольку системы, такие как автоматизированная выдача, цифровые платформы рабочего процесса и электронные передачи рецептов, укрепляют безопасность и точность. Аптеки все чаще используют проверку штрих-кодов, мониторинг качества в реальном времени и облачную документацию для снижения риска загрязнения и устранения ошибок в формулировках. Цифровые платформы также упрощают коммуникацию с врачами, позволяя быстрее корректировать рецепты и улучшать прозрачность. Инвестиции в роботизированные системы и умную маркировку расширяют возможности и повышают производительность как для стерильного, так и для нестерильного компаундирования. По мере ужесточения нормативных ожиданий, операции компаундирования, основанные на технологиях, получают значительные конкурентные преимущества. Этот тренд открывает возможности для аптек, которые модернизируют операции и устанавливают высокоэффективные модели рабочего процесса.

Ключевые вызовы

Строгие нормативные требования и бремя соблюдения

Регуляторные требования представляют собой значительную проблему для аптек, занимающихся изготовлением лекарств на заказ, поскольку они должны соответствовать строгим стандартам качества, стерильности и документации. Соблюдение руководств USP , и , а также контроль со стороны национальных органов здравоохранения создают высокие операционные нагрузки. Учреждения должны значительно вкладываться в чистые помещения, системы контроля качества воздуха, обучение персонала и постоянный мониторинг окружающей среды. Регуляторные инспекции также требуют полной прослеживаемости каждого изготовленного продукта, что увеличивает административную сложность. Несоблюдение может привести к штрафам, отзывам или закрытию, создавая финансовый риск. Меньшие независимые аптеки испытывают наибольшие трудности с этими повышенными ожиданиями, что приводит многих к ограничению операций или переходу на нестерильное изготовление. По мере развития нормативных актов аптеки сталкиваются с постоянным давлением для поддержания строгих систем, что делает соблюдение нормативных требований основным барьером для роста рынка.

Риски контроля качества и изменчивость в формулах

Обеспечение постоянного качества в индивидуализированных формулах остается ключевой проблемой для аптек, занимающихся изготовлением лекарств на заказ. Поскольку изготовленные лекарства не имеют стандартизированных производственных процессов, изменчивость формул может возникать из-за различий в сырье, точности оборудования или опыта оператора. Ошибки в дозировке, стабильности или стерильности могут поставить под угрозу безопасность пациентов и привести к нежелательным событиям. Поддержание стабильного срока годности и надежной биодоступности также оказывается сложной задачей для некоторых сложных терапий. Ошибки в изготовлении ранее вызывали регуляторные меры и вызывали обеспокоенность среди медицинских работников. Эти риски заставляют аптеки внедрять строгие протоколы валидации, продвинутые тестирования и постоянный мониторинг — факторы, которые увеличивают операционные затраты и сложность. Решение проблемы изменчивости контроля качества остается важным для укрепления доверия и повышения рыночной надежности.

Региональный анализ

Северная Америка

Северная Америка занимала крупнейшую долю рынка аптек, занимающихся изготовлением лекарств на заказ, в 2024 году с около 41%, благодаря высокому спросу на персонализированную медицину, развитой инфраструктуре для изготовления лекарств и широкому применению биоидентичных гормональных терапий. Регион выигрывает от зрелой сети аптек 503A и 503B, поддерживающих как индивидуализированные, так и крупнообъемные стерильные препараты. Рост укрепился, поскольку врачи все чаще назначали индивидуальные анальгетики, дерматологические смеси и формулы без аллергенов. Растущее количество хронических заболеваний, нехватка лекарств и поддерживающие тенденции возмещения расходов дополнительно расширили спрос на услуги. Строгий регуляторный контроль также поощрял инвестиции в высококачественные стерильные производственные мощности.

Европа

Европа составила около 28% рынка в 2024 году, поддерживаемая хорошо установленной традицией изготовления лекарств в аптеках и высоким спросом на индивидуализированные дерматологические, гормонозаместительные и педиатрические формулы. Страны, такие как Германия, Франция и Нидерланды, работают в рамках структурированных систем изготовления, которые обеспечивают безопасность продукции и единообразные практики отпуска. Растущее применение персонализированных терапий для стареющего населения, а также увеличенное использование растворов без консервантов и с корректировкой дозы укрепили рост рынка. Больницы также полагались на изготовленные препараты во время повторяющихся нехваток лекарств. Расширение клинических услуг по изготовлению и растущие предпочтения в пользу индивидуализированных терапий продолжали поддерживать стабильный региональный спрос.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион достиг почти 22% доли в 2024 году, став самым быстрорастущим регионом благодаря увеличению заболеваемости хроническими заболеваниями, расширению расходов на здравоохранение и повышению осведомленности о персонализированных методах лечения. Спрос вырос в Австралии, Японии, Индии и Южной Корее, поскольку пациенты искали индивидуализированные гормональные терапии, дерматологические формулы и педиатрические решения, недоступные в стандартных форматах. Нехватка лекарств на нескольких рынках также заставила больницы полагаться на составные препараты. Инвестиции в обучение, стерильную инфраструктуру и цифровые платформы аптек поддержали расширение рынка. Растущее количество домашних животных дополнительно стимулировало ветеринарное компаундирование. Большая численность населения региона и улучшение доступа к здравоохранению продолжат ускорять долгосрочный рост.

Латинская Америка

Латинская Америка захватила примерно 6% рынка в 2024 году, благодаря растущему принятию индивидуализированных терапий в Бразилии, Мексике и Аргентине. Региональный рост ускорился, поскольку врачи назначали составные решения для дерматологии, гормонального дисбаланса, фертильности и управления болью. Увеличение расходов на здравоохранение среднего класса и более высокий спрос на альтернативные формы дозировки поддержали сектор. Аптеки расширили возможности в производстве формул без аллергенов и консервантов для обслуживания пациентов, склонных к чувствительности. Хотя регуляторная изменчивость остается вызовом, постоянные улучшения стандартов компаундирования и расширение клинической осведомленности способствовали стабильному спросу в крупных городских центрах.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал около 3% доли в 2024 году, при этом спрос был сосредоточен в ОАЭ, Саудовской Аравии и Южной Африке. Рост был обусловлен увеличением распространенности хронических заболеваний, расширением частных сетей здравоохранения и повышением принятия индивидуализированных дерматологических и гормональных терапий. Больницы и клиники полагались на составные продукты для решения проблемы нехватки специализированных и педиатрических лекарств. Инвестиции в современную аптечную инфраструктуру и повышение осведомленности о персонализированных методах лечения улучшили проникновение на рынок. Однако ограниченная гармонизация регулирования и неравномерный доступ к обученным специалистам по компаундированию ограничивали более широкое расширение на развивающихся рынках.

Сегментация рынка:

По терапевтической области

- Управление болью

- Заместительная гормональная терапия

- Дерматологические приложения

- Специализированные лекарства

- Пищевые добавки

- Другие терапевтические области

По применению

- Взрослые

- Пожилые

- Ветеринария

- Педиатрия

По типу компаундирования

- Изменение фармацевтического ингредиента (PIA)

- Текущее отсутствие фармацевтического производства (CUPM)

- Изменение фармацевтической дозировки (PDA)

- Другие типы компаундирования

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок аптек, занимающихся компаундированием, характеризуется сильной конкуренцией среди крупных игроков, таких как Nephron Pharmaceuticals Corporation, Clinigen Group PLC, Lorraine’s Pharmacy, Fagron NV, Institutional Pharmacy Solutions LLC, McGuff Compounding Pharmacy Services, Fresenius Kabi AG, ITC Compounding Pharmacy, B. Braun Melsungen AG и Dougherty’s Pharmacy Inc. Эти компании конкурируют, расширяя возможности стерильного и нестерильного компаундирования, улучшая инфраструктуру чистых помещений и укрепляя соответствие стандартам USP , и . Лидеры рынка сосредоточены на широком терапевтическом покрытии в области управления болью, гормональной терапии, дерматологии, педиатрии и ветеринарной помощи. Несколько игроков инвестируют в 503B аутсорсинговые предприятия для поставки стерильных инъекционных препаратов в больницы, испытывающие нехватку. Интеграция технологий, включая автоматизированные системы компаундирования, цифровые рабочие процессы рецептов и передовые инструменты контроля качества, также формирует конкурентоспособность. Стратегические партнерства с сетями здравоохранения, группами врачей и специализированными клиниками поддерживают рыночное позиционирование. Непрерывные инновации в персонализированных формулах и стандартах безопасности остаются ключевыми для конкурентного успеха.

Анализ ключевых игроков

- Nephron Pharmaceuticals Corporation

- Clinigen Group PLC

- Lorraine’s Pharmacy

- Fagron NV

- Institutional Pharmacy Solutions, LLC

- McGuff Compounding Pharmacy Services

- Fresenius Kabi AG

- ITC Compounding Pharmacy

- B. Braun Melsungen AG

- Dougherty’s Pharmacy, Inc.

Последние разработки

- В июне 2025 года Clinigen Group PLC объявила о получении прав на шесть терапий medac для расширения доступа пациентов к специализированным лекарствам (стратегическое расширение в области специализированных/компаундированных/управляемого доступа).

- В январе 2025 года Clinigen Group PLC заключила партнерство с Santhera Pharmaceuticals для расширения доступа к лечению мышечной дистрофии Дюшенна (деятельность в области клинического доступа/специализированных лекарств).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе терапевтической области, применения, типа компаундирования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет расширяться по мере роста спроса на персонализированные терапии в основных терапевтических областях.

- Стерильные аутсорсинговые учреждения будут получать более широкое распространение среди больниц и крупных клиник.

- Технологически продвинутые системы компаундирования улучшат точность, безопасность и эффективность рабочего процесса.

- Биоидентичная гормональная терапия останется основным катализатором роста в стареющем населении.

- Ветеринарное компаундирование будет расти по мере увеличения расходов на здоровье домашних животных и специфических потребностей видов.

- Дефицит лекарств продолжит увеличивать зависимость от компаундированных альтернатив в критических случаях.

- Регуляторные рамки будут ужесточаться, заставляя аптеки больше инвестировать в системы качества.

- Цифровые платформы для рецептов и интеграция телемедицины расширят доступ пациентов к индивидуальным лекарствам.

- Педиатрические и гериатрические дозо-гибкие формуляции будут получать более широкое распространение в клинических условиях.

- Конкуренция на рынке усилится, так как ведущие игроки будут инвестировать в стерильную инфраструктуру, автоматизацию и более широкие терапевтические портфели.