نظرة عامة على السوق

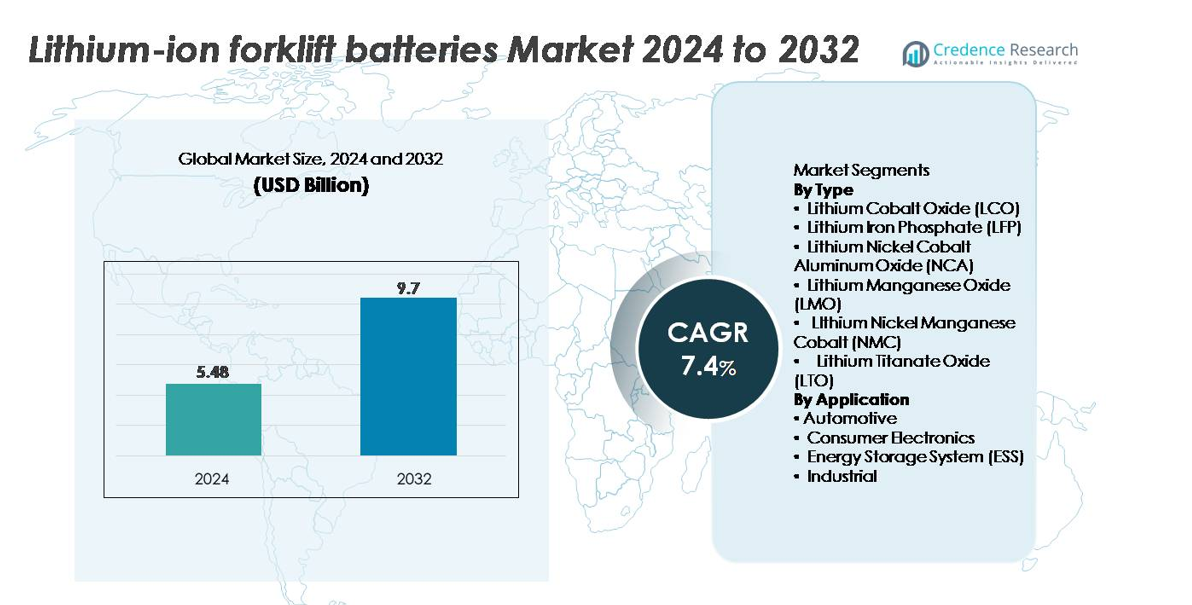

تم تقييم سوق بطاريات الرافعات الشوكية الليثيوم أيون بمبلغ 5.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.7 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 7.4٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق بطاريات الرافعات الشوكية الليثيوم أيون لعام 2024 |

5.48 مليار دولار أمريكي |

| سوق بطاريات الرافعات الشوكية الليثيوم أيون، معدل النمو السنوي المركب |

7.4٪ |

| حجم سوق بطاريات الرافعات الشوكية الليثيوم أيون لعام 2032 |

9.7 مليار دولار أمريكي |

تهيمن منطقة آسيا والمحيط الهادئ على سوق بطاريات الرافعات الشوكية الليثيوم أيون، حيث تمتلك حوالي 48٪ من الحصة العالمية بفضل قاعدتها القوية في تصنيع البطاريات والتكهرب الصناعي السريع. يتصدر المشهد التنافسي منتجو الخلايا والحزم الرئيسيون مثل CATL، شركة BYD، LG Chem، Samsung SDI، شركة Panasonic، BAK Power، شركة Toshiba، Hitachi، Clarios، وشركة توريد الطاقة للسيارات. تتنافس هذه الشركات على كثافة الطاقة، أنظمة الأمان، عمر الدورة، والإنتاج الاقتصادي. تعزز شراكاتهم الاستراتيجية مع مصنعي المعدات الأصلية للرافعات الشوكية، وتوسيع حلول LFP، والاستثمارات في التصنيع بكميات كبيرة من قيادتهم عبر الأنظمة البيئية للوجستيات والتخزين التي تنمو بسرعة.

رؤى السوق

- وصل سوق بطاريات الرافعات الشوكية الليثيوم أيون إلى 5.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.7 مليار دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب يبلغ 7.4%، مدعومًا بالكهرباء العالمية القوية لأساطيل مناولة المواد.

- يتم تحفيز نمو السوق من خلال الأتمتة السريعة للمستودعات، وعمليات متعددة النوبات، والتحول من بطاريات الرصاص الحمضية إلى كيميائيات الليثيوم أيون السريعة الشحن والخالية من الصيانة، وخاصة LFP، التي تمتلك أكبر حصة في القطاع بسبب دورة حياتها الطويلة واستقرارها الحراري.

- تشمل الاتجاهات الرئيسية اعتماد البطاريات الذكية مع تحليلات BMS، والشحن الفرصي، ودمج أنظمة الليثيوم أيون في الرافعات الشوكية من الجيل التالي من الفئة I–III.

- تزداد حدة المنافسة مع توسع CATL وBYD وLG Chem وSamsung SDI وPanasonic في إنتاج LFP وNMC، بينما تعزز الشراكات مع الشركات المصنعة للمعدات الأصلية وسلاسل التوريد المتكاملة رأسياً قيادة السوق.

- إقليمياً، تقود منطقة آسيا والمحيط الهادئ بحصة تبلغ حوالي 48%، تليها أمريكا الشمالية (حوالي 22%) وأوروبا (حوالي 20%)، مدفوعة بنمو اللوجستيات، وتوسع التجارة الإلكترونية، وسياسات الكهرباء الصناعية القوية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب النوع

تظهر بطاريات الرافعات الشوكية الليثيوم أيون تمايزًا قويًا عبر الكيميائيات، حيث يظهر فوسفات الحديد الليثيوم (LFP) كالفئة الفرعية المهيمنة، حيث يمتلك أكبر حصة بسبب دورة حياته الطويلة، واستقراره الحراري العالي، ومتطلبات الصيانة المنخفضة. تدعم حزم LFP الشحن السريع وأداء التفريغ العميق، مما يجعلها مثالية لأساطيل المستودعات المكثفة وعمليات متعددة النوبات. في الوقت نفسه، تكتسب أنواع NMC وNCA زخمًا حيثما تكون الكثافة الطاقية العالية مطلوبة، خاصة في نماذج الرافعات الشوكية المدمجة. تظل كيميائيات LTO وLMO خيارات متخصصة، تُستخدم بشكل رئيسي في بيئات الشحن الفائق السرعة أو الصناعية ذات درجات الحرارة المنخفضة.

- على سبيل المثال، توفر منصة خلايا LFP من CATL ما يصل إلى 12,000 دورة شحن وتحافظ على الاستقرار الهيكلي من خلال بنية الخلية إلى الحزمة (CTP) 3.0 مع معيار كثافة الطاقة LFP البالغ 160 واط/كجم مما يجعلها مناسبة للغاية لعمليات المستودعات متعددة النوبات.

حسب التطبيق

حسب التطبيق، يشكل القطاع الصناعي أكبر حصة في السوق، مدفوعًا بالتبني الواسع للرافعات الشوكية الكهربائية عبر مراكز اللوجستيات، ومستودعات التجارة الإلكترونية، ومراكز توزيع التجزئة، ومصانع التصنيع. تفضل هذه المنشآت أنظمة الليثيوم أيون للقضاء على وقت التوقف عن الصيانة وتحقيق عمليات عالية الإنتاجية يمكن التنبؤ بها. تتوسع تطبيقات السيارات وESS ولكنها تظل ثانوية في الطلب الخاص بالرافعات الشوكية، بينما يلعب الإلكترونيات الاستهلاكية دورًا ضئيلًا. تعزز الأتمتة المستمرة للمستودعات، واللوائح الصارمة للانبعاثات، والتحول نحو عمليات مناولة المواد على مدار الساعة طوال أيام الأسبوع هيمنة القطاع الصناعي في نشر بطاريات الرافعات الشوكية الليثيوم أيون.

- على سبيل المثال، توفر منصة بطاريات BYD الصناعية من نوع فوسفات الحديد أكثر من 4,000 دورة شحن وتفريغ كاملة وتدعم الشحن السريع بنسبة 100% في حوالي 60 دقيقة، مما يتيح الاستخدام المستمر عبر نوبات متعددة. تنمو تطبيقات السيارات وأنظمة تخزين الطاقة (ESS) لكنها تظل ثانوية ضمن عمليات نشر محددة للرافعات الشوكية.

محركات النمو الرئيسية:

تسريع كهربة معدات مناولة المواد

التحول السريع من الرافعات الشوكية ذات الاحتراق الداخلي إلى الأنواع الكهربائية هو محفز نمو رئيسي لبطاريات الرافعات الشوكية الليثيوم-أيون. تقوم شركات التخزين والخدمات اللوجستية والتجارة الإلكترونية بشكل متزايد بتنفيذ أساطيل كهربائية بالكامل لتقليل الانبعاثات، وتحسين جودة الهواء، والامتثال لأهداف الاستدامة. تتفوق أنظمة الليثيوم-أيون على بطاريات الرصاص الحمضية من خلال تقديم عمر دورة أطول، وكفاءة طاقة عالية، وشحن سريع دون الحاجة إلى غرف تبديل البطاريات. تستفيد المنشآت الصناعية متعددة النوبات من الحد الأدنى من التوقف، مما يتيح التشغيل المستمر وتحسين الإنتاجية. يعزز ارتفاع تكلفة العمالة والحاجة إلى حلول طاقة صديقة للأتمتة من تبني هذه التكنولوجيا. تقوم شركات تصنيع الرافعات الشوكية بدمج خيارات الليثيوم-أيون المثبتة في المصنع عبر النماذج من الفئة الأولى والثانية والثالثة، بينما يقوم مشغلو الأساطيل بتوحيد استخدام الليثيوم-أيون لتحسين التكلفة الإجمالية للملكية. مجتمعة، تجعل هذه العوامل الكهربة واحدة من أقوى المحركات طويلة الأجل للطلب على بطاريات الرافعات الشوكية الليثيوم-أيون.

- على سبيل المثال، توفر بطاريات الرافعات الشوكية الليثيوم-فوسفات الحديد من BYD أكثر من 4,000 دورة كاملة وتدعم الشحن الكامل في حوالي 60 دقيقة، مما يلغي الحاجة إلى غرف تبديل البطاريات.

توسع التخزين عالي الكثافة وتلبية التجارة الإلكترونية

أدى ازدهار التجارة الإلكترونية وتوزيع التجزئة والتسليم في الميل الأخير إلى خلق طلب قوي على عمليات المستودعات عالية الإنتاجية، مما يوسع مباشرة السوق لبطاريات الرافعات الشوكية الليثيوم-أيون. تعتمد مراكز التوزيع على الرافعات الشوكية الكهربائية، وشاحنات البليت، وجامعي الطلبات التي تعمل باستمرار عبر نوبات متعددة، مما يتطلب حلول طاقة تدعم الشحن السريع والقدرة على توفير طاقة ثابتة. تقدم بطاريات الليثيوم-أيون قبول شحن فائق، وتقليل توليد الحرارة، والقدرة على الحفاظ على الجهد تحت الأحمال الثقيلة، مما يجعلها مثالية لحركة المخزون عالية السرعة. تعتمد أنظمة التخزين والاسترجاع الآلية (AS/RS) أيضًا على منصات طاقة مستقرة متوافقة مع تدفقات العمل الآلية. مع تبني الشركات للروبوتات، والناقلات الآلية، وأنظمة المخزون في الوقت الحقيقي، يصبح تخزين الطاقة الموثوق به أمرًا حيويًا. تلبي تقنية الليثيوم-أيون هذه المتطلبات من الأداء والمتانة، مما يضعها كخيار مفضل للمستودعات الحديثة التي تعطي الأولوية لوقت التشغيل والكفاءة والموثوقية طويلة الأجل.

- على سبيل المثال، قد يكون نظام بطارية ليثيوم أيون صناعي كبير ومصمم خصيصًا من باناسونيك (يتكون من العديد من الخلايا المتوازية) قادرًا على توفير استقرار عالي تحت الأحمال التي تسحب حتى عدة مئات من الأمبيرات، مما يتيح حركة سريعة للمخزون في المركبات الكهربائية الثقيلة أو الروبوتات الكبيرة.

تفضيل متزايد للبطاريات الخالية من الصيانة وطويلة العمر

يفضل مشغلو الأساطيل الصناعية بشكل متزايد بطاريات الرافعات الشوكية الليثيوم أيون لأنها تقضي على الصيانة المرهقة المرتبطة بأنظمة الرصاص الحمضية مثل التزويد بالماء، والموازنة، والتهوية، والاستبدالات الدورية. توفر بطاريات الليثيوم أيون عمر خدمة طويل مع 2,000–5,000 دورة شحن اعتمادًا على الكيمياء وظروف التشغيل، مما يقلل بشكل كبير من تكاليف التشغيل على مدار دورة الحياة. تصميمها المحكم يعزز السلامة من خلال منع تسرب الأحماض، والتآكل، أو انبعاث الغازات الضارة. تتيح قدرة الشحن السريع الشحن أثناء فترات الاستراحة، مما يلغي الحاجة إلى بطاريات احتياطية وغرف تخزين. تجد الشركات التي تركز على الكفاءة التشغيلية هذه المزايا مغرية بشكل خاص، لا سيما في القطاعات السريعة الحركة مثل تصنيع السيارات، ومعالجة الأغذية، والصناعات الدوائية. يقلل تقليل وقت التوقف، وتحسين كفاءة الطاقة، وتحسين كثافة الطاقة من الفوائد الكبيرة على المدى الطويل، مما يعزز أنظمة الليثيوم أيون كحل الطاقة المفضل لمعدات مناولة المواد الحديثة.

الاتجاهات والفرص الرئيسية:

نمو البطاريات الذكية ليثيوم أيون مع التحليل التلغرافي وتحليلات الأسطول

اتجاه رئيسي هو دمج ميزات إدارة البطاريات الذكية التي توفر مراقبة صحية في الوقت الحقيقي، وتحليلات الاستخدام، وتنبيهات الصيانة التنبؤية. تُمكّن بطاريات الرافعات الشوكية الليثيوم أيون المتصلة والمجهزة بأجهزة استشعار إنترنت الأشياء مديري الأساطيل من تتبع دورات الشحن، وتقلبات درجات الحرارة، وعمق التفريغ، وأنماط استهلاك الطاقة. هذه الرؤية المستندة إلى البيانات تحسن عمر البطارية وتقلل من الأعطال غير المتوقعة. تعمل التشخيصات التنبؤية على تحسين سلوك الشحن وتوازن الأحمال، مما يؤدي إلى زيادة وقت التشغيل التشغيلي. تقوم منصات أتمتة المستودعات بدمج التلغراف البطاري في لوحات إدارة الأسطول بشكل متزايد، مما يمكّن المستخدمين من تخصيص الرافعات الشوكية بشكل أكثر فعالية. مع تحول مراكز اللوجستيات نحو الرقمنة ومبادئ الصناعة 4.0، تخلق البطاريات الذكية ليثيوم أيون فرصًا جديدة لتحسين الكفاءة، وتقليل التكاليف، وأنظمة الشحن الآلية بالكامل. هذا التقارب بين تخزين الطاقة والذكاء الرقمي يصبح فارقًا حاسمًا للعمليات الصناعية المتقدمة.

- على سبيل المثال، يقوم نظام إدارة البطارية الذكي المتكامل من BYD بتسجيل العديد من المعايير التشغيلية الرئيسية لكل بطارية بشكل مستمر، بما في ذلك درجات الحرارة على مستوى الخلايا، والجهد، والتيار، ومعدلات الشحن. تساهم هذه الرؤية المستندة إلى البيانات في إطالة العمر الافتراضي وتقليل الأعطال غير المتوقعة من خلال تمكين تقديرات حالة الشحن (SoC) وحالة الصحة (SoH)، بالإضافة إلى إدارة الحرارة وتوازن الخلايا.

الاعتماد المتزايد على البنية التحتية للشحن السريع وشحن الفرص

يشهد السوق دفعًا قويًا نحو تقنيات الشحن السريع التي تدعم عمليات المستودعات على مدار الساعة دون الحاجة إلى تبديل البطاريات التقليدي. أصبح شحن الفرص حيث تعيد الرافعات الشحن خلال فترات الاستراحة القصيرة أمرًا مركزيًا في المرافق ذات الحجم الكبير، مما يقلل الحاجة إلى بطاريات احتياطية. تساهم التطورات في الشواحن عالية القدرة، وأنظمة التحكم الحراري، وكيميائيات الليثيوم أيون المستقرة مثل LFP وLTO في تحسين قبول الشحن وتقليل التدهور المرتبط بالحرارة. تعيد المرافق تصميم بنيتها التحتية للطاقة لتضمين شواحن سريعة في نقاط استراتيجية، مما يتيح تدفقات عمل سلسة وتوافر المعدات دون انقطاع. ومع إعطاء الشركات الأولوية لتحسين المساحة، يؤدي التخلص من غرف البطاريات وتقليل مخزون البطاريات الاحتياطية إلى خفض تكاليف التشغيل. يفتح هذا الاتجاه فرصًا كبيرة لمصنعي أنظمة الشحن ومصنعي الرافعات الذين يقدمون أنظمة شحن متكاملة متوافقة مع استراتيجيات أتمتة الأسطول.

- على سبيل المثال، يمكن لخلايا SCiB LTO من Toshiba الشحن بنسبة 80% في حوالي 6 دقائق، مما يتيح دورات شحن الفرص الحقيقية.

التحديات الرئيسية:

التكلفة الأولية العالية وحواجز الاستثمار الرأسمالي

على الرغم من الفوائد القوية طويلة الأجل، تظل التكلفة الأولية العالية لبطاريات الرافعات الشوكية الليثيوم أيون تحديًا رئيسيًا للعديد من المشترين الصناعيين. تعتبر حزم الليثيوم أيون أكثر تكلفة بشكل كبير من البدائل الرصاصية الحمضية، مما يتطلب غالبًا استثمارًا رأسماليًا كبيرًا، خاصة للأساطيل الكبيرة. تواجه الشركات الصغيرة والمتوسطة ذات الميزانيات المحدودة صعوبة في الانتقال إلى أنظمة الليثيوم أيون، حتى عندما تكون وفورات دورة الحياة مغرية. تزيد النفقات الإضافية المتعلقة بالشواحن المتوافقة، والترقيات الكهربائية، والامتثال للسلامة من العبء المالي. على الرغم من ظهور نماذج التأجير والبطاريات كخدمة، إلا أن الاعتماد لا يزال أبطأ في الأسواق الحساسة للتكلفة. تستمر هذه القيود المالية في عرقلة الانتشار الأوسع، خاصة في المناطق النامية ذات السلوك الشرائي المعتمد على السعر.

إدارة الحرارة ومخاوف السلامة في العمليات الصناعية المكثفة

في حين تقدم بطاريات الليثيوم أيون مزايا أداء قوية، فإن إدارة الحرارة، ومخاطر السخونة الزائدة، والمخاوف حول الهروب الحراري تمثل تحديات رئيسية في البيئات الصناعية الصعبة. تتطلب الرافعات الشوكية التي تعمل في المستودعات ذات درجات الحرارة العالية، أو التخزين البارد، أو الدورات الثقيلة أنظمة تبريد قوية وتقنيات إدارة بطارية متقدمة لضمان التشغيل الآمن. يمكن أن يؤدي التحكم الحراري غير الكافي إلى تسريع تدهور الخلايا، وتقليل عمر الدورة، أو زيادة مخاطر السلامة. يتطلب تلبية معايير السلامة الصناعية الصارمة خوارزميات BMS متقدمة، ومواد عازلة، وأغلفة واقية، مما يزيد من تعقيد النظام وتكلفته. يظل ضمان الموثوقية طويلة الأجل في ظروف التشغيل القاسية أولوية هندسية رئيسية للمصنعين، مما يخلق تحديات مستمرة في التصميم والاختبار والشهادات.

التحليل الإقليمي:

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ أكبر حصة في السوق بحوالي 48%، مدفوعة بنشر واسع للرافعات الشوكية عبر مراكز التصنيع والسيارات والإلكترونيات والتوزيع في الصين واليابان وكوريا الجنوبية وجنوب شرق آسيا. تستفيد المنطقة من قدرة تصنيع قوية للبطاريات الليثيوم أيون محليًا واعتماد سريع للرافعات الكهربائية في الصناعات الموجهة للتصدير. تقود الصين عمليات التركيب بسبب تفويضات الكهرباء العدوانية وتوسع المستودعات الكثيف. تعزز الاستثمارات المتزايدة في اللوجستيات الآلية والعمليات الصناعية ذات الحجم الكبير من هيمنة المنطقة، مدعومة بإنتاج بطاريات فعّال من حيث التكلفة وتكامل قوي في سلسلة التوريد.

أمريكا الشمالية

تستحوذ أمريكا الشمالية على حصة سوقية تقدر بحوالي 22%، مدعومة بالتحول السريع نحو معدات مناولة المواد الكهربائية عبر مراكز تلبية الطلبات الإلكترونية ومراكز توزيع التجزئة ومصانع تصنيع السيارات. تقود الولايات المتحدة معظم الطلب حيث تعتمد الشركات عمليات المستودعات متعددة الفترات التي تعتمد بشكل كبير على أنظمة الليثيوم أيون سريعة الشحن. تسرع الالتزامات الصارمة بالاستدامة وتحسينات السلامة في مكان العمل المدفوعة من OSHA من استبدال أساطيل الرصاص الحمضية. يعزز توسيع بنية التخزين البارد، ولوجستيات الأغذية، والتصنيع المتقدم أيضًا معدل اعتماد المنطقة، مما يجعل أمريكا الشمالية واحدة من أسرع الأسواق نموًا لبطاريات الرافعات الشوكية الليثيوم أيون عالية الكفاءة.

أوروبا

تمثل أوروبا حوالي 20% من الحصة السوقية، مدفوعة بمعايير الانبعاثات الصارمة للاتحاد الأوروبي، واستراتيجيات صناعية تركز على الأتمتة، واعتماد قوي للكهرباء عبر ألمانيا وفرنسا والمملكة المتحدة وإيطاليا والدول الإسكندنافية. يفضل نظام المستودعات في المنطقة بشكل متزايد أنظمة الليثيوم أيون لدعم أهداف كفاءة الطاقة وتقليل وقت التوقف التشغيلي. تعتمد شركات تصنيع السيارات ومصانع معالجة الأغذية ومزودو الخدمات اللوجستية من الطرف الثالث أساطيل الرافعات الشوكية الليثيوم أيون لتتماشى مع برامج الاستدامة وتقليل تكاليف دورة الحياة الإجمالية. يدمج المصنعون الأوروبيون أيضًا تقنيات متقدمة للسلامة وإدارة البطاريات، مما يعزز القيادة التكنولوجية الإقليمية ويسرع من الاختراق عبر تطبيقات مناولة المواد الداخلية والخارجية.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 7% من الحصة السوقية، مع نمو يقوده البرازيل والمكسيك وتشيلي مع تسارع التحديث الصناعي. يعزز الاعتماد المتزايد للرافعات الكهربائية في تجميع السيارات ولوجستيات التعدين وتوزيع السلع الاستهلاكية التحول من أنظمة الديزل والرصاص الحمضية إلى بدائل الليثيوم أيون. تعزز التحسينات في أتمتة سلسلة التوريد والاستثمارات المتزايدة من الشركات المصنعة متعددة الجنسيات الطلب على البطاريات ذات الدورة العالية والخالية من الصيانة. ومع ذلك، تستمر التكاليف الأولية المرتفعة والبنية التحتية المحلية المحدودة للشحن في تقييد الاعتماد الأوسع، مما يبقي اختراق السوق أقل مقارنة بأمريكا الشمالية وأوروبا، على الرغم من أن زخم النمو يظل إيجابيًا.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حصة سوقية تقدر بحوالي 3%، مدفوعة بتوسع اللوجستيات وتخزين التجزئة والعمليات الصناعية في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا ونيجيريا. يدعم الاستثمار المتزايد في المستودعات الذكية والمناطق الحرة وأتمتة الموانئ نشر أساطيل الرافعات الشوكية الليثيوم أيون. تجعل الصيانة المنخفضة للتكنولوجيا ومقاومتها في البيئات ذات درجات الحرارة العالية منها أكثر جاذبية. ومع ذلك، فإن الاعتماد على البطاريات المستوردة، واعتماد الكهرباء البطيء، وقيود التكلفة تحد من الاختراق على نطاق واسع. على الرغم من هذه التحديات، من المتوقع أن يدعم تطوير البنية التحتية المتزايد وتنويع الصناعة الإقليمي زيادة ثابتة.

تقسيمات السوق:

حسب النوع

- أكسيد ليثيوم كوبالت (LCO)

- فوسفات الحديد الليثيوم (LFP)

- أكسيد ليثيوم نيكل كوبالت ألومنيوم (NCA)

- أكسيد ليثيوم منغنيز (LMO)

- ليثيوم نيكل منغنيز كوبالت (NMC)

- أكسيد ليثيوم تيتانات (LTO)

حسب التطبيق

- السيارات

- الإلكترونيات الاستهلاكية

- نظام تخزين الطاقة (ESS)

- الصناعية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتشكل المشهد التنافسي لسوق بطاريات الليثيوم أيون للرافعات الشوكية من خلال مزيج من مصنعي البطاريات العالميين، ومصنعي المعدات الأصلية للرافعات الشوكية، ومزودي حلول تخزين الطاقة الصناعية المتخصصين الذين يتنافسون على الأداء والسلامة وقيمة دورة الحياة. يركز اللاعبون الرائدون على توسيع الكيميائيات ذات الكثافة العالية للطاقة مثل LFP وNMC بينما يدمجون أنظمة إدارة البطاريات المتقدمة التي تعزز التحكم الحراري وكفاءة الشحن والصيانة التنبؤية. تتزايد شراكات الشركات مع مصنعي الرافعات الشوكية لتقديم حلول ليثيوم أيون مدمجة في المصنع ومُحسّنة للمركبات من الفئة I-III، مما يقلل من تعقيد التكامل للمستخدمين النهائيين. تعزز الاستثمارات الاستراتيجية في بنية الشحن السريع، وتصميم الحزم المعيارية، ومنصات البطاريات المُمكّنة بالتليماتيك تمايز المنتجات. كما تسعى البائعون الرئيسيون إلى توسيع القدرات، وبرامج إعادة التدوير، والتصنيع المحلي لمعالجة مخاوف استقرار سلسلة التوريد. مع تصاعد أتمتة المستودعات، ولوجستيات التجارة الإلكترونية، والتفويضات المستدامة، يتركز التنافس على تقديم دورة حياة أطول، وزيادة وقت التشغيل التشغيلي، وتخفيض التكلفة الإجمالية للملكية. يضع هذا البيئة المدفوعة بالتكنولوجيا الابتكار والتكامل الرأسي كأهم المزايا التنافسية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- Samsung SDI (كوريا الجنوبية)

- Hitachi (اليابان)

- Clarios (ألمانيا)

- BAK Power (الصين)

- Panasonic Corporation (اليابان)

- Automotive Energy Supply Corporation (اليابان)

- Toshiba Corporation (اليابان)

- LG Chem (كوريا الجنوبية)

- BYD Company (الصين)

- Contemporary Amperex Technology Co. Ltd (CATL) (الصين)

التطورات الأخيرة:

- في نوفمبر 2025، فازت Samsung SDI بجائزة “CES للابتكار – الأفضل في الابتكار” لتصميم بطارية ليثيوم أيون أسطوانية عالية الطاقة توفر شحنًا فائق السرعة وعمرًا طويلًا، مما يشير إلى دفعها نحو منصات بطاريات أكثر قوة وعالية الإنتاج.

- في سبتمبر 2025، كشفت Samsung SDI عن “Battery Box 1.7″ الجيل التالي و”SBB 2.0” المطبق بـ LFP في معرض الطاقة العالمي RE+ 2025، حيث عرضت حلول بطاريات منشورية عالية السعة ومعززة بالأمان ومخصصة للتخزين والاستخدام التجاري للطاقة.

- في عام 2025، (ذكرى مصنع Meadowbrook)، احتفلت Clarios بمرور 15 عامًا على تشغيل منشأتها في Meadowbrook، حيث أنتجت أكثر من 6 ملايين خلية LTO وقدمت أكثر من مليون وحدة بطارية ليثيوم أيون، مما يبرز نطاق وقدرة التصنيع طويل الأمد.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيزداد الطلب على بطاريات الليثيوم أيون للرافعات الشوكية مع انتقال المستودعات بالكامل إلى أساطيل مناولة المواد الكهربائية والجاهزة للأتمتة.

- ستستمر كيميائيات LFP في الهيمنة بسبب الأمان الفائق، وعمر الدورة الطويل، والأداء الحراري المستقر في العمليات متعددة النوبات.

- ستصبح حلول الشحن السريع والشحن الفوري معيارًا، مما يلغي الحاجة إلى غرف بطاريات احتياطية ويقلل من وقت التوقف التشغيلي.

- ستعزز تقنيات BMS الذكية مع التشخيصات في الوقت الحقيقي والصيانة التنبؤية كفاءة الأسطول وتمدد عمر البطارية.

- ستكتسب نماذج الرافعات الشوكية المدمجة ببطاريات الليثيوم أيون من OEM زخمًا، مما يقلل من الطلب على التعديلات ويسهل كهربة الأسطول.

- ستتوسع نماذج البطاريات كخدمة والتأجير بين المستخدمين الصناعيين الحساسين للتكلفة.

- ستعزز التطبيقات المعاد تدويرها والحياة الثانية الاستدامة وتقلل من مخاطر سلسلة التوريد المرتبطة بتوافر المواد الخام.

- ستحسن تصميمات الحزم المعيارية والقابلة للتبديل المرونة لتناسب تخطيطات المستودعات المتنوعة وشدة التشغيل.

- سيقلل التوسع في التصنيع الإقليمي من الاعتماد على الواردات ويستقر توفر البطاريات.

- سيعجل نمو الخدمات اللوجستية لسلسلة التبريد وتخزين الكثافة العالية من اعتماد أنظمة الليثيوم أيون القوية المحسنة للبيئات القاسية.