نظرة عامة على السوق:

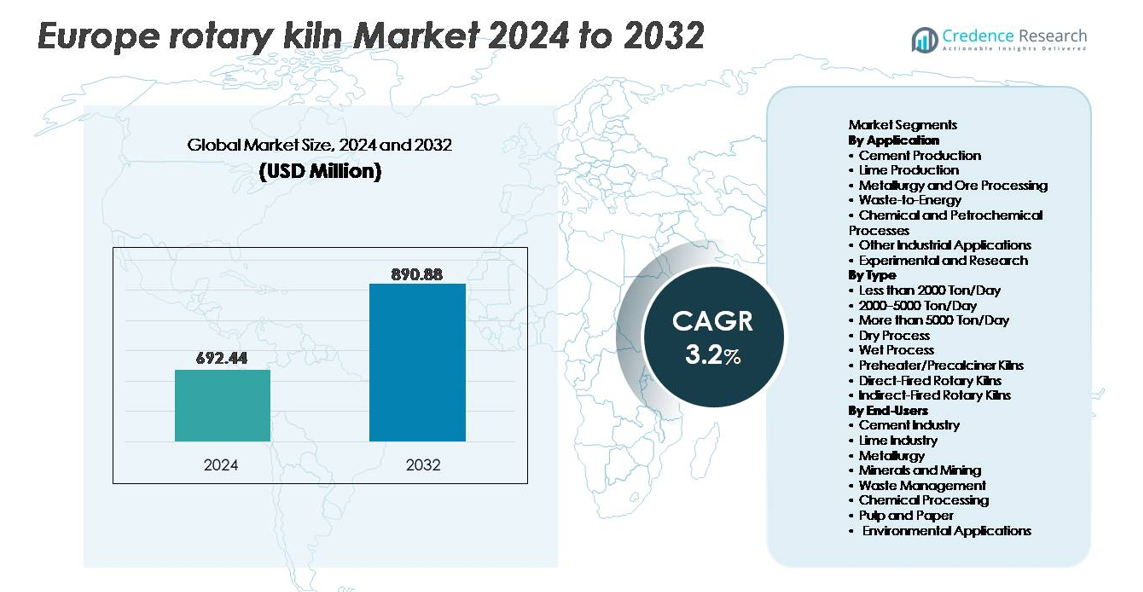

تم تقييم سوق الأفران الدوارة في أوروبا بمبلغ 692.44 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 890.88 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 3.2% خلال فترة التوقعات (2025-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأفران الدوارة في أوروبا 2024 |

692.44 مليون دولار أمريكي |

| سوق الأفران الدوارة في أوروبا، معدل النمو السنوي المركب |

3.2% |

| حجم سوق الأفران الدوارة في أوروبا 2032 |

890.88 مليون دولار أمريكي |

يتشكل سوق الأفران الدوارة في أوروبا من قبل الشركات المصنعة العالمية والإقليمية الراسخة، بما في ذلك CITIC Heavy Industries Co., Ltd.، FEECO International، Tongli Heavy Machinery، LNVT، Boardman، ANSAC PTY، Pengfei Group، Shanghai Minggong، FLSmidth، وNHI، حيث يتنافس كل منها من خلال دمج التكنولوجيا، وقدرة تنفيذ المشاريع، ودعم دورة الحياة. تمثل أوروبا الغربية الحصة الأكبر من السوق بنسبة تقارب 42%، مدفوعة بمرافق إنتاج الأسمنت المتقدمة، واعتماد قوي لتحويل النفايات إلى طاقة، ودورات تحديث مستمرة للأفران. تليها أوروبا الشمالية بتركيزها على التركيبات المتوافقة مع الانبعاثات وحلول المعالجة الحرارية الآلية، بينما تظهر أوروبا الوسطى والشرقية أسرع إمكانات النمو بسبب توسع البنية التحتية والاستثمارات في تجديد الصناعات.

رؤى السوق

- تم تقييم سوق الأفران الدوارة في أوروبا بقيمة 692.44 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 890.88 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 3.2% خلال فترة التوقعات.

- يتم تحفيز الطلب من خلال تحديث البنية التحتية، وإنتاج الأسمنت المتوافق مع الانبعاثات، والاعتماد المتزايد على الوقود البديل ومعالجة النفايات المشتركة في المصانع الصناعية.

- تسلط اتجاهات السوق الضوء على الرقمنة السريعة مع الصيانة التنبؤية، وتحسين الاحتراق، ومراقبة العمليات المعتمدة على إنترنت الأشياء لتحسين موثوقية الأصول وتقليل التكاليف التشغيلية.

- تشتد الأنشطة التنافسية حيث يركز اللاعبون العالميون على الأفران ذات السعة العالية والكفاءة في استهلاك الطاقة، بينما يتنافس المصنعون الإقليميون من خلال الهندسة المخصصة وخدمات التجديد؛ يحتفظ قطاع إنتاج الأسمنت بأكبر حصة.

- تتصدر أوروبا الغربية السوق بحصة تبلغ حوالي 38%، تليها شمال أوروبا ووسط وشرق أوروبا، مدفوعة بنشر قوي لتحويل النفايات إلى طاقة، وتحديث المصانع، وتوسيع قدرات معالجة الجير والمعادن.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب التطبيق

حسب التطبيق، يمثل إنتاج الأسمنت القطاع الفرعي المهيمن، حيث يستحوذ على أكبر حصة من تركيب الأفران الدوارة بسبب برامج تجديد البنية التحتية المستمرة، وزيادة ترقيات سعة الكلنكر، والتحديث المتوافق مع الانبعاثات في جميع أنحاء أوروبا. يستمر إنتاج الجير في التوسع مدفوعًا بالطلب من البناء وصناعة الصلب ومعالجة غاز المداخن في المصانع الصناعية. تتبنى صناعة التعدين ومعالجة الخامات الأفران الدوارة للحد الحراري المتحكم فيه، بينما تكتسب تطبيقات تحويل النفايات إلى طاقة زخمًا مع سياسات تحويل المكبات الأكثر صرامة. تستفيد العمليات الكيميائية والبتروكيميائية من الأفران الدوارة للتكليس والانحلال الحراري، بينما يظل الاستخدام التجريبي مجالًا متخصصًا ولكنه متزايد بين المؤسسات البحثية التي تختبر مواد وعمليات حرارية جديدة.

- على سبيل المثال، تتميز الأفران الدوارة الحديثة من FLSmidth للأسمنت بأقطار تصل إلى 6.5 متر وطول يتجاوز 200 متر، مما يدعم الإنتاج المستمر للكلنكر على نطاق صناعي مع أنظمة حرق متعددة القنوات مؤتمتة قادرة على إشعال الوقود البديل.

حسب النوع

حسب النوع، تحتل الأفران ذات التسخين المسبق/التكليس المسبق الحصة السوقية المهيمنة، ويرجع ذلك أساسًا إلى كفاءتها الحرارية الفائقة وقدرتها على تقليل استهلاك الوقود مقارنة بالتصاميم التقليدية. تُفضل الأفران ذات السعة التي تزيد عن 5000 طن/يوم في عمليات الأسمنت ذات الحجم الكبير، بينما تخدم فئة 2000–5000 طن/يوم المصانع المتوسطة الحجم التي تحسن الإنتاج مع عبء تشغيلي أقل. تظل الأفران ذات الاحتراق المباشر ضرورية في تطبيقات المعادن والأسمنت التي تتطلب اتصالًا مباشرًا بدرجة حرارة عالية، بينما تخدم الأفران ذات الاحتراق غير المباشر العمليات الكيميائية والمعادن الحساسة. تستمر الأفران ذات العملية الجافة في استبدال الوحدات ذات العملية الرطبة حيث يسعى اللاعبون في الصناعة لتحقيق أهداف إزالة الكربون والكفاءة التشغيلية.

- على سبيل المثال، تتضمن خطوط فرن التسخين المسبق/التكليس المسبق لشركة FLSmidth دوامات متعددة المراحل قادرة على التعامل مع أحجام غازات الأفران التي تتجاوز 600,000 متر مكعب في الساعة، مما يحسن تبادل الحرارة للوجبة الخام ويقلل الحمل الحراري على الموقد الرئيسي.

حسب المستخدمين النهائيين

بحسب المستخدم النهائي، يظهر قطاع صناعة الأسمنت كأكبر قطاع فرعي، مدفوعًا بالاستثمارات في مواقد منخفضة الانبعاثات، وأنظمة دمج الوقود البديل، وتوسيع خطوط الكلنكر في جميع أنحاء أوروبا. يساهم قطاع الجير بشكل كبير من خلال الطلب على الجير المستخدم في البناء والجير البيئي لتثبيت التربة والتحكم في الانبعاثات. تستخدم شركات التعدين والمعادن الأفران الدوارة لتحميص الخامات والاختزال وتكويرها. يقوم مشغلو إدارة النفايات باستخدام الأفران لحرق النفايات الخطرة وإعادة التدوير. يستفيد معالجو المواد الكيميائية من التفاعلات الحرارية المضبوطة، بينما تتبنى صناعات اللب والورق، إلى جانب التطبيقات البيئية الأوسع، الأفران الدوارة لمعالجة المخلفات واستعادة المواد.

محركات النمو الرئيسية:

تحديث البنية التحتية وتوسيع قدرة الأسمنت

يعمل تحديث البنية التحتية في جميع أنحاء أوروبا كمحرك أساسي للطلب على الأفران الدوارة حيث تعطي الحكومات الأولوية لتجديد شبكات النقل، والبنية التحتية للطاقة، والمرافق الصناعية، والإسكان منخفض الدخل. تشجع الدفع التنظيمي لإنتاج الأسمنت المستدام على استبدال الأفران القديمة وغير الفعالة بتكوينات محدثة موفرة للطاقة تتميز بتحكم تلقائي في الاحتراق، وبطانات مقاومة عالية الأداء، وأنظمة تسخين مسبق. بالإضافة إلى ذلك، أدى الاستخدام الموسع للأسمنت المخلوط والمواد الخام البديلة إلى دفع الاستثمارات في تصميمات الأفران القابلة للتكيف القادرة على معالجة المركبات المتينة. يدعم النمو المستمر في إنتاج الكلنكر في المناطق التي تلبي متطلبات التنمية ما بعد الصناعية والكثافة الحضرية دورات المعدات طويلة الأجل. يتماشى موجة التحديث أيضًا مع البنية التحتية للمصانع القديمة التي تقترب من نهاية عمرها الافتراضي وتتطلب تجديدًا كاملاً للحفاظ على موثوقية الإنتاج.

- على سبيل المثال، وثقت VDZ ألمانيا دورات التشغيل المستمرة للأفران الحديثة ذات العملية الجافة التي تتجاوز 330 يومًا تشغيليًا في السنة مع فترات توقف مخططة تقل عن 30 يومًا.

زيادة اعتماد الوقود البديل ومعالجة النفايات المشتركة

يعتبر التحول السريع نحو استبدال الطاقة في مصانع الأسمنت والجير محفزًا كبيرًا للنمو، حيث تتيح الأفران الدوارة معالجة مشتركة للنفايات الصلبة البلدية، ومخلفات الكتلة الحيوية، والحمأة المجاري، والمخلفات الصناعية. تدعم القدرة على تحقيق التدمير الكامل بكفاءة حرارية عالية الامتثال لتوجيهات تقليل الكربون وإدارة النفايات. تقلل أنظمة الأفران المتوافقة مع الوقود البديل من الاعتماد على الوقود الأحفوري وتخلق مزايا اقتصادية في ظل تقلب أسعار الغاز الطبيعي. مع تكثيف أوروبا لبرامج تحويل النفايات إلى وقود وأطر الاقتصاد الدائري، يستثمر المشغلون في إعادة تجهيز الأفران الحالية للتعامل مع تنوع رطوبة المواد الخام وقيمها الحرارية. يعزز هذا الانتقال الحالة الاقتصادية والاستدامة للأفران الدوارة من خلال الاستفادة المزدوجة لاستعادة الطاقة وتقليل النفايات.

- على سبيل المثال، أطلقت Heidelberg Materials مشروع “GeZero” لالتقاط الكربون في مصنعها في Geseke بألمانيا، والذي يهدف إلى التقاط 700,000 طن من ثاني أكسيد الكربون سنويًا اعتبارًا من عام 2029.

توسيع معالجة الجير والمواد الكيميائية للاستخدام البيئي والصناعي

يدفع نمو الطلب على الجير والمواد الكاوية والمركبات الكيميائية المتخصصة إلى اعتماد الأفران الدوارة في تطبيقات التكليس والتحلل الحراري. هذه المواد ضرورية لمعالجة المياه، وإزالة الكبريت من غازات المداخن، وتثبيت التربة، وتنقية المعادن، وهي جميعها قطاعات تشهد توسعًا مدفوعًا باللوائح. توفر الأفران الدوارة تدرجات حرارية محكومة وجودة منتج متسقة، مما يجعلها لا غنى عنها في العمليات التي تنتج المواد المتفاعلة لمحطات الطاقة وصهر الفولاذ ومحارق النفايات البلدية. الاعتماد المتزايد على الجير الصناعي لامتصاص الكربون وتنقية البيئة يسرع من تركيب الأفران. التحول في القطاع الكيميائي نحو الوسطاء المتخصصين وتخليق المواد المتقدمة يعزز الاستثمار في الأفران ذات التحكم الدقيق المباشر وغير المباشر.

الاتجاهات والفرص الرئيسية:

التشغيل الآلي والتحسين الرقمي وتقنيات الصيانة التنبؤية

تعيد الرقمنة تشكيل عمليات الأفران الدوارة من خلال دمج مراقبة العمليات القائمة على المستشعرات، وتحسين الاحتراق المدفوع بالذكاء الاصطناعي، وتحليلات الصيانة التنبؤية التي تقلل من فترات التوقف. تقوم أنظمة التحكم الذكية بتقييم شكل اللهب، وملفات الحرارة، وحمل العزم، والانبعاثات في الوقت الفعلي، مما يضمن كفاءة الوقود وخصائص المنتج المتسقة. تقلل هذه التقنيات من التباين القائم على المشغل وتدعم الامتثال التنظيمي من خلال المراقبة المستمرة للانبعاثات. تظهر الفرص لمصنعي المعدات الأصلية الذين يقدمون تحديثات رقمية ونماذج خدمة متصلة تطيل عمر الأصول وتعزز موثوقية الأفران. يتماشى الاتجاه مع الاعتماد الأوسع للصناعة 4.0 في قطاعات الأسمنت والمعادن والنفايات التي تسعى إلى اليقين التشغيلي وشفافية التكاليف.

- على سبيل المثال، يستخدم برنامج ECS/ProcessExpert من FLSmidth التحكم المتقدم في العمليات وخوارزميات الذكاء الاصطناعي لتتبع وتحسين عدد كبير من معايير تشغيل الأفران والمكلسات في الوقت نفسه، مما يجري تعديلات مستمرة في الوقت الفعلي لإدارة ظروف العمليات المعقدة واستقرار تقلبات درجات الحرارة.

تحويل النفايات إلى طاقة واستعادة المواد كمجالات نشر عالية النمو

تسرع التشريعات الأوروبية الصارمة لإدارة النفايات من الطلب على الأفران الدوارة في تحويل النفايات إلى طاقة، ومعالجة النفايات الخطرة، وإعادة تدوير المخلفات الصناعية. تمكّن الأفران القادرة على تحقيق الأكسدة بدرجات حرارة عالية ومعالجة الأجواء المحكومة من استعادة المعادن والحرارة والمنتجات الثانوية القابلة للاستخدام. يفتح التحرك نحو التصنيع الدائري فرصًا لمصانع المعالجة المشتركة التي تدمج توليد الوقود واستعادة المواد الخام. تقوم البلديات ومشغلو النفايات الخاصون بشكل متزايد بنشر أنظمة الأفران الدوارة للحرق والتحلل الحراري لتحسين معدلات تحويل النفايات من المكبات. تتعزز آفاق النمو مع تحفيز الاستثمارات المرتبطة بالاستدامة لتقنيات الاسترداد الحراري في المواد الكيميائية والبلاستيك وتيارات نفايات البناء.

- على سبيل المثال، يقوم نظام FLSmidth HOTDISC بمعالجة ما يصل إلى 4,500 كيلوجرام من النفايات البلدية المختلطة في الساعة مباشرة في الكلسينير، مما يتيح استبدال الوقود الأحفوري دون الحاجة إلى التقطيع المسبق.

التحديات الرئيسية:

النفقات الرأسمالية العالية وتكلفة التحديث

يتطلب بناء وتركيب وتحديث الأفران الدوارة نفقات رأسمالية كبيرة، مما يحد من اعتمادها من قبل المشغلين الصغار والمتوسطين. تشمل عبء التكلفة المواد المقاومة للحرارة، وأنظمة التحكم في الانبعاثات، وتكامل الأتمتة، والأساسات المعززة. يزيد تحديث البنية التحتية الحالية للتعامل مع الوقود البديل أو معايير الانبعاثات الأكثر صرامة من تعقيد الاستثمار. دورات الاسترداد الطويلة تثني اللاعبين في الأسواق ذات الطلب المتقلب أو الوصول المحدود للتمويل. تتفاقم التحديات مع عدم استقرار أسعار الطاقة وتكاليف الصيانة المرتبطة بالإجهاد الميكانيكي عند درجات الحرارة العالية، واستبدال المكونات، والإصلاحات الدورية.

لوائح الانبعاثات الصارمة وحواجز الامتثال

يمثل الامتثال للمعايير البيئية المتشددة في أوروبا تحديات تشغيلية وتقنية لمشغلي الأفران الدوارة. تواجه الأفران ضوابط صارمة على انبعاثات CO₂، وانبعاثات NOₓ، والجسيمات، والمركبات العضوية المتطايرة، مما يتطلب أنظمة ترشيح متقدمة، واحتراق محسن، وأنظمة تبديل الوقود. تضيف جداول التنفيذ والاختلافات التنظيمية عبر الحدود تعقيدات إلى التخطيط الرأسمالي. الفشل في تحقيق عتبات الانبعاثات يعرض لخطر العقوبات المالية، أو إيقاف الإنتاج، أو تقييد ساعات التشغيل. بينما تسرع اللوائح الابتكار، فإنها تفرض أيضًا أعباء تقنية تتطلب مراقبة مستمرة، وموظفين مهرة، وامتصاص تكاليف الامتثال مما يشكل تحديًا للمشغلين ذوي الموارد المحدودة.

التحليل الإقليمي:

أوروبا الغربية – حصة 38%

تمتلك أوروبا الغربية أكبر حصة في السوق بنسبة 38%، بقيادة ألمانيا وفرنسا ودول البنلوكس. يدعم الإنتاج القوي للأسمنت، وخطوط الأفران الحديثة، وشبكات معالجة النفايات الناضجة النمو المستمر. تدفع القدرة الاستثمارية العالية والقواعد الصارمة للانبعاثات إلى استبدال الوحدات القديمة ذات العمليات الرطبة بأنظمة التسخين المسبق والكلسينير الفعالة. كما تتوسع مشاريع تحويل النفايات إلى طاقة بسبب أهداف الاقتصاد الدائري وقوانين تقليل مدافن النفايات.

أوروبا الجنوبية – حصة 22%

تشكل أوروبا الجنوبية 22% من السوق. يرتبط الطلب على الأسمنت بالبناء المرتبط بالسياحة، وتجديد المدن، وبرامج مقاومة الزلازل في إيطاليا واليونان وإسبانيا. يعزز إنتاج الجير للزراعة وصناعة الصلب استخدام الأفران الدوارة. يتحرك التحديث بوتيرة معتدلة بسبب الحدود الاقتصادية، بينما تخلق حرق النفايات والتشارك في حرق الكتلة الحيوية فرصًا جديدة لاستعادة الحرارة.

أوروبا الشمالية – حصة 18%

تمتلك أوروبا الشمالية 18% من سوق الأفران الدوارة. تقود السويد والنرويج والدنمارك بأنظمة النفايات المتقدمة واستراتيجيات الحياد الكربوني. تدعم قطاعات اللب والورق والمعادن والكيماويات اعتماد الوحدات الحرارية غير المباشرة والدقيقة. تخلق قواعد استبدال الوقود وترقيات الأتمتة طلبًا مستقرًا على التحديثات حيث تظل قدرة الأسمنت مستقرة.

أوروبا الوسطى والشرقية – حصة 17%

تشكل أوروبا الوسطى والشرقية 17% من السوق. تقوم الدول بترقية المصانع الصناعية القديمة، وزيادة إنتاج الأسمنت، وتوسيع مرافق معالجة المعادن. تشجع أهداف الانبعاثات المتوافقة مع الاتحاد الأوروبي التحويل إلى الوقود البديل وأنظمة التحكم في الاحتراق الرقمية. ترفع المشاريع الكبرى للبنية التحتية الطلب على الكلنكر، بينما يتبنى المشغلون الذين يركزون على التكلفة الأفران القوية ذات السعة العالية المناسبة لعمر خدمة طويل.

تقسيمات السوق:

حسب التطبيق

- إنتاج الأسمنت

- إنتاج الجير

- علم المعادن ومعالجة الخامات

- تحويل النفايات إلى طاقة

- العمليات الكيميائية والبتروكيميائية

- تطبيقات صناعية أخرى

- تجريب وبحث

حسب النوع

- أقل من 2000 طن/يوم

- 2000–5000 طن/يوم

- أكثر من 5000 طن/يوم

- العملية الجافة

- العملية الرطبة

- أفران التسخين المسبق/التكليس المسبق

- أفران دوارة تعمل بالاحتراق المباشر

- أفران دوارة تعمل بالاحتراق غير المباشر

حسب المستخدمين النهائيين

- صناعة الأسمنت

- صناعة الجير

- علم المعادن

- المعادن والتعدين

- إدارة النفايات

- المعالجة الكيميائية

- اللب والورق

- التطبيقات البيئية

حسب الجغرافيا

- أوروبا الغربية

- أوروبا الجنوبية

- أوروبا الشمالية

- أوروبا الوسطى والشرقية

المشهد التنافسي:

يتميز المشهد التنافسي لسوق الأفران الدوارة في أوروبا بمزيج من الشركات المصنعة العالمية، ومزودي الحلول الهندسية، والمتخصصين في خدمات الأفران، والشركات الإقليمية المتنافسة في تصميم الأنظمة، ومرونة الوقود، والتحسين الرقمي، وصيانة دورة الحياة. تركز الشركات متعددة الجنسيات الكبيرة على توفير أفران دوارة ذات سعة عالية، مجهزة بتقنيات الأتمتة والتحكم في الانبعاثات، بينما تتميز الشركات المتوسطة الحجم من خلال التكوينات المخصصة للجير والمعادن والتطبيقات الكيميائية. تعزز الشراكات الاستراتيجية بين الشركات المصنعة الأصلية وموردي المواد المقاومة للحرارة ومطوري المنصات الرقمية من أداء النظام وقدرات الصيانة التنبؤية. تمثل خدمات التحديث والتجديد قطاعًا تنافسيًا سريع النمو حيث يفضل المشغلون التحديث على الاستبدال الكامل لتقليل النفقات الرأسمالية. يعتمد التفوق التنافسي بشكل متزايد على كفاءة الطاقة، وتوافق الوقود البديل، والموثوقية التشغيلية، وشبكات خدمات ما بعد البيع التي تدعم تحسين المصنع على المدى الطويل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

التطورات الأخيرة:

- أعلنت FLSmidth عن بيع تحولي لأعمالها في مجال الأسمنت في يونيو 2025، حيث دخلت في اتفاقية مع Pacific Avenue Capital Partners بمقابل أولي قدره 75 مليون يورو بالإضافة إلى تعويض نقدي مؤجل مشروط يصل إلى 75 مليون يورو. من المتوقع إتمام الصفقة في النصف الثاني من 2025، وتمثل تحولًا استراتيجيًا لـ FLSmidth نحو أن تصبح موردًا متخصصًا لصناعة التعدين العالمية. قبل هذا البيع، قدمت FLSmidth فرنًا دوارًا متطورًا بطول 115 مترًا لمصفاة الليثيوم Keliber التابعة لشركة Sibanye-Stillwater في مايو 2024، مما يعزز تكنولوجيا إنتاج الليثيوم المستدامة.

- مشروع قاعدة إندونيسيا موروالى الصناعية: في يناير 2025، تم الاعتراف بمجموعة بنغفي كـ “مورد ممتاز سنويًا” و”شريك مساهمة بارز للمشاريع الخارجية في 2024″ من قبل شركة Zhongwei New Materials Co., Ltd. وذلك لعملهم على أفران التحميص والتجفيف ذات السعة العالية لخط إنتاج النيكل الجليدي العالي الأول في قاعدة إندونيسيا موروالى الصناعية، وهو مشروع استخدم بنجاح عملية الفرن الجانبي المنفوخ بالأكسجين لصهر خام النيكل اللاتريت صناعيًا لأول مرة.

- استراتيجية الطاقة الخضراء: تقوم مجموعة بنغفي بتنفيذ استراتيجية لدمج طاقة الهيدروجين. في مارس 2025، تحدث رئيس مجلس الإدارة والرئيس التنفيذي Zheng Peng عن مبادرات الشركة “الثنائية الكربون” في حدث منتدى الممولين العالمي لعام 2025. في فبراير 2025، تعاونوا مع فرع شركة تشاينا موبايل في شانشي لإنشاء مختبر ذكاء صناعي لدعم صناعة الهيدروجين. تعتزم الشركة تسريع إطلاق مشروعين للطاقة الشمسية والرياح لإنتاج الهيدروجين في تشينيوان وتشيفنغ في 2025.

- في مارس 2024، حصلت بنغفي على طلب من Valmet Europe لفرنين دوارين للقلويات الرطبة، مما يشير إلى توريد نشط لأنظمة الأفران للعملاء الأوروبيين.

- في يناير 2023، وقعت FLSmidth عقدًا لتقديم تكنولوجيا المعالجة الحرارية بما في ذلك فرن دوار لمشروع مصفاة هيدروكسيد الليثيوم في Keliber بفنلندا.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على التطبيق، النوع، المستخدمين النهائيين والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى العوامل الرئيسية والقيود. كما يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيزداد اعتماد الأفران الموفرة للطاقة والمزودة بمسخنات أولية ومكلسات مع تركيز المشغلين على تقليل تكاليف الوقود والامتثال للانبعاثات.

- ستصبح المراقبة الرقمية والأتمتة والصيانة التنبؤية ميزات تكامل قياسية في المنشآت الجديدة والمجددة.

- سيتوسع استخدام المعالجة المشتركة للنفايات الصناعية والكتلة الحيوية والوقود البديل كجزء من استراتيجيات الاقتصاد الدائري وتحويل النفايات إلى طاقة.

- سيزداد الطلب على التحديث والتجديد مع تمديد المصانع لعمر الأصول بدلاً من السعي للاستبدال الكامل.

- ستدفع اللوائح البيئية الأكثر صرامة إلى حلول متقدمة للتحكم في الانبعاثات واحتراق منخفض NOx.

- سيزداد النمو في تطبيقات معالجة الجير والمعادن التي تدعم أسواق الصلب والبناء ومعالجة البيئة.

- ستكتسب الأفران غير المباشرة شعبية في التطبيقات الكيميائية والمواد الخاصة والتطبيقات الحساسة للحرارة.

- سيؤدي التوحيد الإقليمي بين مصنعي الأفران ومقدمي الخدمات إلى زيادة المنافسة والشراكات التكنولوجية.

- ستظهر نماذج التمويل التي تفضل عقود توفير الطاقة والأداء التشغيلي.

- ستظل أوروبا الوسطى والشرقية الممر الأكثر جاذبية للتوسع مدفوعة بترقيات صناعية وإضافات جديدة للقدرة.