Обзор рынка

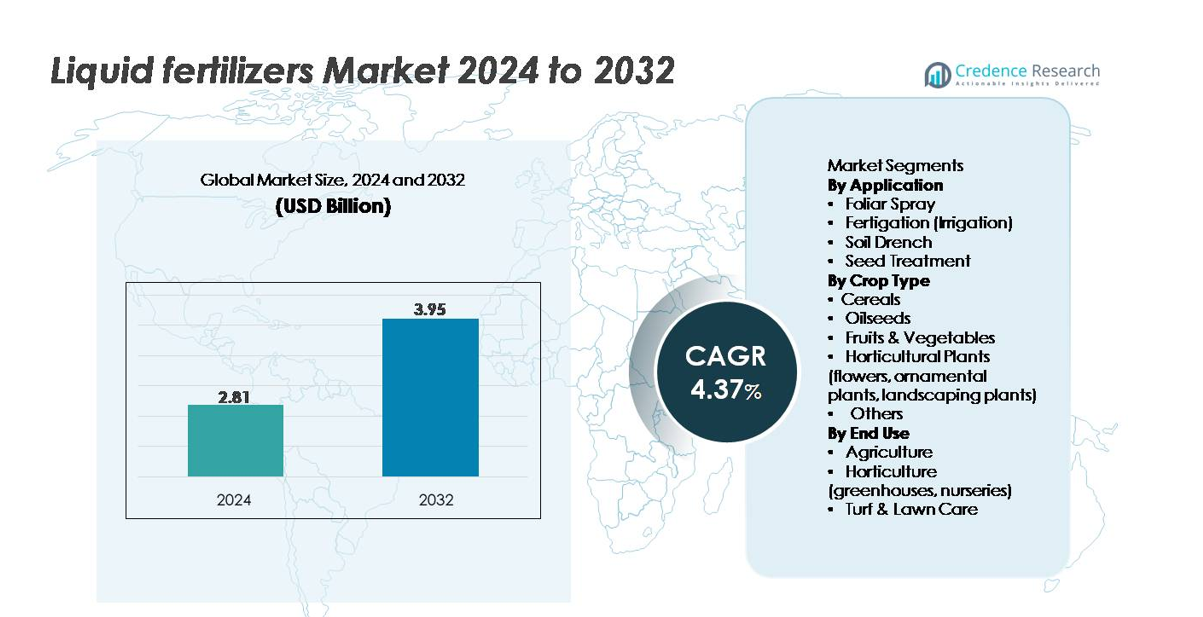

Глобальный рынок жидких удобрений был оценен в 2,81 миллиарда долларов США в 2024 году и, как ожидается, достигнет 3,95 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 4,37% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка жидких удобрений 2024 |

2,81 миллиарда долларов США |

| Рынок жидких удобрений, CAGR |

4,37% |

| Размер рынка жидких удобрений 2032 |

3,95 миллиарда долларов США |

Рынок жидких удобрений формируется сочетанием глобальных лидеров и специализированных поставщиков питательных растворов, включая ICL, IFFCO, Compo Expert, EuroChem Group, Nutri-Tech Solutions Pty Ltd, K+S Aktiengesellschaft, FoxFarm Soil & Fertilizer Co, Nutrien Ltd., BMS Micro-Nutrients NV и CSBP. Эти компании конкурируют за счет передовых водорастворимых формул, хелатных микроэлементов и смесей, готовых к фертигации, предназначенных для высокоценных культур и систем точного орошения. Азиатско-Тихоокеанский регион лидирует на глобальном рынке с долей, оцениваемой в 34–36%, благодаря обширным сельскохозяйственным угодьям, расширению тепличного земледелия и активному внедрению технологий микроорошения. Северная Америка и Европа следуют в качестве ключевых участников, поддерживаемых технологиями в сельском хозяйстве и производством специализированных культур.

Анализ рынка

- Глобальный рынок жидких удобрений был оценен в 2,81 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 3,95 миллиарда долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 4,37% в течение прогнозируемого периода.

- Рынок растет, так как точное земледелие, системы фертигации и контролируемое орошение стимулируют спрос на равномерную доставку питательных веществ, при этом фертигация занимает наибольшую долю в применении — 42–45% благодаря своей эффективности и совместимости с современными системами орошения.

- Ключевые тенденции включают растущее использование хелатных микроэлементов, биоусиленных формул и смесей питательных веществ, адаптированных для тепличных и гидропонных систем, поддерживаемых быстрым расширением сельского хозяйства в контролируемой среде.

- Конкуренция усиливается среди крупных игроков, таких как ICL, Nutrien Ltd., EuroChem Group, K+S AG и IFFCO, каждый из которых продвигает высокочистые формулы, цифровые консультационные инструменты и интегрированные партнерства по применению питательных веществ, в то время как региональные специалисты укрепляют локализованные портфели.

- Азиатско-Тихоокеанский регион лидирует с долей рынка 34–36%, за ним следуют Северная Америка с 28–30% и Европа с 24–26%, что обусловлено сильным спросом на фрукты и овощи, крупнейший сегмент культур с долей 38–40%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По применению

В рамках ландшафта применения фертигация представляет собой доминирующий подсегмент, составляющий примерно 42–45% от общего использования жидких удобрений, что обусловлено быстрым расширением систем капельного и микроорошения на высокоценных культурах. Фертигация обеспечивает точное дозирование питательных веществ, снижает потери ввода и улучшает общую эффективность использования питательных веществ, что делает ее предпочтительным методом как для открытого поля, так и для защищенного выращивания. Опрыскивание по листьям сохраняет сильное применение в программах коррекции микроэлементов, в то время как полив почвы и обработка семян набирают популярность в управлении специализированными культурами и поддержке раннего развития корней. Растущий спрос на высокоэффективные системы доставки питательных веществ укрепляет лидерство фертигации.

- Например, Haifa Cal™ от Haifa Group — это линия высококачественных, полностью водорастворимых, кристаллических или гранулированных кальциевых нитратных удобрений, предназначенных для равномерной доставки через капельные системы (Nutrigation™) без засорения эмиттеров.

По типу культур

По типу культур фрукты и овощи формируют ведущий подсегмент, захватывая около 38–40% от общего спроса, так как производители придают приоритет равномерной доступности питательных веществ, быстрому поглощению и улучшению качества урожая в течение всего сезона. Высокоценные садовые культуры в значительной степени зависят от жидких формул благодаря их совместимости с тепличными, беспочвенными и фертигационными средами. Зерновые культуры следуют за ними, что обусловлено широкомасштабным применением в выращивании кукурузы и риса в условиях точного земледелия. Масличные культуры и декоративные садовые растения демонстрируют расширяющееся применение, так как производители стремятся улучшить цветение, содержание масла и жизнеспособность растений. Индивидуальные смеси питательных веществ продолжают укреплять использование жидких удобрений в различных системах культур.

- Например, FertiFlow Tomato II 13-05-37+3CaO от ICL — это полностью водорастворимое удобрение NPK, разработанное для томатов и перцев. Смесь обеспечивает высокое содержание калия для сильного развития плодов и применяется через фертигацию для равномерного поглощения питательных веществ.

По конечному использованию

С точки зрения конечного использования, сельское хозяйство является доминирующим под-сегментом, составляя более 65% от общего потребления на рынке, что поддерживается необходимостью повышения производительности на крупных полях. Фермеры все чаще интегрируют жидкие удобрения в фертигацию, листовую подкормку и системы контролируемого орошения для максимизации эффективности использования питательных веществ. Садоводство, включая теплицы и питомники, демонстрирует сильный рост благодаря высокой отзывчивости специализированных культур на водорастворимые питательные вещества. Уход за газонами и лужайками остается стабильной нишей, при этом внедрение обусловлено необходимостью равномерного применения на спортивных полях, гольф-площадках и коммерческих ландшафтах. Точное внесение удобрений продолжает способствовать внедрению во всех сегментах конечного использования.

Ключевые факторы роста

Рост внедрения точного земледелия и систем контролируемого орошения

Точное земледелие стало центральным катализатором роста рынка жидких удобрений, поскольку фермеры стремятся оптимизировать эффективность использования питательных веществ, повысить урожайность и снизить экологические потери. Жидкие удобрения беспрепятственно интегрируются с передовыми системами, такими как капельное орошение, микро-распылители, аппликаторы с переменной нормой и автоматизированные блоки фертигации. Эти технологии позволяют точно определять время внесения питательных веществ, обеспечивать равномерное распределение и вносить корректировки в реальном времени на основе влажности почвы, стадии роста культуры и данных датчиков. По мере того как правительства расширяют программы субсидий для микроорошения и цифровых сельскохозяйственных решений, внедрение ускоряется как в развитых, так и в развивающихся экономиках. Спрос на питательные формулы, совместимые с оборудованием, управляемым GPS, контроллерами орошения на основе датчиков и платформами фертигации, поддерживаемыми IoT, продолжает укрепляться. Это соответствие между технологией и доставкой питательных веществ прочно закрепляет жидкие удобрения как предпочтительный ввод для современных, основанных на данных систем управления урожаем по всему миру.

- Например, Fertikit™ 3G от Netafim — это автоматизированный блок фертигации, оснащенный точными дозирующими каналами, обеспечивающими 50–1 000 л/ч на канал. Система поддерживает точное введение питательных веществ для крупных оросительных установок и предназначена для обработки обширных производственных площадей на коммерческих фермах.

Возрастающий спрос на высокоценные садоводческие и тепличные культуры

Быстрое расширение производства фруктов, овощей, декоративных растений и тепличных культур значительно увеличивает потребление жидких удобрений. Эти высокоценные культуры требуют точного управления питательными веществами, быстрого поглощения и постоянной доступности питательных веществ в течение коротких производственных циклов — преимуществ, которые жидкие формулы обеспечивают более эффективно, чем гранулированные альтернативы. Тепличное земледелие, гидропоника и защищенное культивирование значительно выросли из-за урбанизации и круглогодичных требований к поставкам, каждая из которых сильно зависит от водорастворимых удобрений. Производители все чаще используют хелатированные микроэлементы, специализированные смеси питательных веществ и стабилизированные по pH жидкие формулы для влияния на качество урожая, окраску плодов, интенсивность цветения и характеристики после сбора урожая. По мере того как потребительский спрос смещается в сторону премиальной продукции и ориентированного на экспорт садоводства, фермеры больше инвестируют в программы питания, которые улучшают однородность урожая и эстетическое качество. Эта структурная смена в сторону контролируемого сельского хозяйства обеспечивает устойчивый спрос на жидкие удобрения.

- Например, HaifaStim™ Vital — это биостимулятор, изготовленный из микронизированных мягко обработанных водорослей Ascophyllum nodosum, обогащенный натуральными полифенолами. Экстракт поддерживает жизнеспособность растений и устойчивость к стрессу благодаря своей физиологической и питательной активности и используется в программах фертигации и внекорневой подкормки.

Растущее внимание к эффективности использования питательных веществ и соблюдению экологических норм

Регуляторное давление на сокращение стока питательных веществ, минимизацию деградации почвы и повышение эффективности использования ресурсов побуждает производителей переходить на удобрения с более высокой точностью и меньшим воздействием на окружающую среду. Жидкие удобрения позволяют целенаправленно применять, уменьшают испарение и поддерживают контролируемое высвобождение питательных веществ, что хорошо соответствует ужесточающимся экологическим стандартам. Растущие опасения по поводу загрязнения грунтовых вод и сокращения выбросов побуждают правительства продвигать эффективные системы управления питательными веществами. Жидкие формулы также поддерживают интегрированные программы питания, где сбалансированные соотношения NPK, микроэлементы и биологические добавки улучшают здоровье почвы и устойчивость культур. Поскольку устойчивость становится основным требованием в глобальном сельском хозяйстве, рынок испытывает рост принятия со стороны крупных ферм, корпоративных плантаций и производителей, ориентированных на экспорт, стремящихся к соблюдению экомаркировок и экологических сертификатов. Этот переход к сельскому хозяйству, ориентированному на эффективность, укрепляет долгосрочный спрос на жидкие удобрения.

Ключевые тенденции и возможности

Расширение специальных формул и биоусиленных жидкостей

Основной тенденцией, формирующей рынок, является рост биоусиленных, хелатных и специфичных для культур жидких формул, предназначенных для устранения дефицита питательных веществ и устойчивости к стрессу. Производители разрабатывают продукты с аминокислотами, гуминовыми веществами, экстрактами водорослей и микробиостимуляторами, которые дополняют традиционные решения NPK. Эти передовые жидкости улучшают усвоение питательных веществ, рост корней и устойчивость к абиотическому стрессу — ключевые преимущества в регионах, сталкивающихся с изменчивостью климата. Специфические для культур смеси для томатов, листовых овощей, ягод и декоративных растений создают новые возможности для получения дохода по мере расширения специализированного выращивания. Кроме того, спрос на безостаточные и совместимые с органикой входные материалы побуждает компании запускать формулы, внесенные в список OMRI и эко-сертифицированные. Эта тенденция открывает высокомаржинальные сегменты, поддерживая производителей, стремящихся к улучшению качества урожая и устойчивому производству.

- Например, HaifaStim™ Vital от группы Haifa — это мягко обработанный экстракт бурых водорослей, содержащий 20% водорастворимого K₂O, а также 10% альгиновой кислоты, 4% маннита, 3% аминокислот и пептидов и 0,05% бетаина. Биостимулятор поддерживает активность корней, устойчивость к стрессу и общую жизнеспособность растений в программах фертигации и внекорневой подкормки.

Быстрый рост гидропоники, вертикального земледелия и сельского хозяйства в контролируемой среде (CEA)

Гидропоника и вертикальное земледелие представляют собой высокопотенциальные возможности для поставщиков жидких удобрений, поскольку эти производственные системы полностью зависят от водорастворимых питательных веществ. Растущее принятие городского земледелия, климатически устойчивого сельского хозяйства и моделей круглогодичного производства увеличивает спрос на питательные решения, адаптированные к беспочвенным системам. Жидкие удобрения обеспечивают полный контроль над соотношениями питательных веществ, электропроводностью и уровнями pH — параметры, критически важные для поддержания однородности урожая в операциях CEA. По мере расширения глобальных инвестиций в инфраструктуру внутреннего земледелия компании по управлению питательными веществами разрабатывают готовые к использованию гидропонные смеси, многокомпонентные питательные решения и автоматизированные системы дозирования. Этот переход к технологически интенсивным сельскохозяйственным средам создает постоянный спрос на точно сформулированные жидкие питательные вещества.

- Например, Flora Series® от General Hydroponics предлагает трехкомпонентные жидкие удобрения с определенными гарантированными процентами анализа по весу, что позволяет настраивать программы питания для таких культур, как салат, травы и виноградные растения.

Цифровые платформы удобрения и интеграция с умными системами орошения

Слияние цифровых инструментов мониторинга с системами фертигации трансформирует практики управления питательными веществами. Умные контроллеры, блоки дозирования питательных веществ, мобильные приложения и облачные платформы мониторинга поддерживают корректировки в реальном времени концентрации питательных веществ, потока орошения и графика. Эта интеграция позволяет производителям точно настраивать программы на основе стадии роста культур, погодных данных и аналитики почвы, усиливая необходимость в жидких удобрениях, совместимых с автоматизацией. Компании представляют устройства фертигации с поддержкой IoT и рекомендации по питанию на основе сенсоров, создавая возможности для программ подписки на питательные вещества и консультационных услуг, основанных на данных. По мере ускорения внедрения цифрового сельского хозяйства, поставщики, предлагающие синхронизированные решения “оборудование–программное обеспечение–удобрения”, получают конкурентное преимущество.

Ключевые проблемы

Высокие затраты на хранение, обработку и транспортировку жидких формул

Несмотря на агрономические преимущества, жидкие удобрения сталкиваются с проблемами стоимости и логистики, особенно для крупных распределительных сетей. Их более высокая плотность увеличивает транспортные расходы, а хранение часто требует коррозионно-стойких резервуаров и специализированного оборудования для обработки. Колебания температуры могут влиять на стабильность питательных веществ, создавая дополнительные требования к контролируемым условиям хранения. В развивающихся регионах ограниченный доступ к адекватной инфраструктуре хранения ограничивает внедрение по сравнению с гранулированными альтернативами. Эти затраты снижают ценовую конкурентоспособность в сегментах товарных культур, где производители отдают приоритет низкозатратным питательным вводам. Производители должны инвестировать в технологии стабилизации, концентрированные формулы и улучшенные цепочки поставок, чтобы смягчить эти ограничения и расширить рыночный охват.

Ограниченная осведомленность и технические знания среди мелких и средних фермеров

Основной проблемой на развивающихся рынках является дефицит знаний о правильных пропорциях разведения, времени применения и совместимости с оборудованием для орошения. Неправильное применение может привести к ожогу питательными веществами, плохому развитию корней или сниженной реакции на урожай, что отпугивает от повторного использования. Мелкие фермеры часто не имеют доступа к агрономическим консультационным услугам и поэтому полагаются на традиционные практики удобрения. Отсутствие обучения по программам фертигации или листового питания дополнительно ограничивает внедрение. Проникновение на рынок требует обширных консультационных услуг, демонстрационных испытаний и обучения на уровне розничных продавцов для повышения уверенности. Поставщики должны активно предоставлять техническую поддержку, цифровые консультационные платформы и локализованные руководства по культурам, чтобы преодолеть барьеры и стимулировать внедрение.

Региональный анализ

Северная Америка

Северная Америка занимает около 28–30% мирового рынка жидких удобрений, поддерживаемого сильным внедрением точного земледелия, систем фертигации и сельского хозяйства в контролируемой среде. Крупные производители кукурузы, сои и специализированных культур в США и Канаде все чаще полагаются на жидкие формулы для равномерного распределения питательных веществ и более высокой эффективности использования питательных веществ. Широкое использование капельного орошения, аппликаторов с переменной нормой и оборудования с GPS-навигацией продолжает укреплять спрос. Расширение производства тепличных овощей и программ управления газонами дополнительно стимулирует потребление. Благоприятные государственные стимулы для микроорошения и инициативы по устойчивому развитию повышают долгосрочную стабильность рынка в регионе.

Европа

Европа составляет примерно 24–26% доли рынка, что обусловлено нормативным давлением на сокращение стока питательных веществ и продвижение экологически эффективных систем удобрений. Такие страны, как Испания, Италия, Нидерланды и Франция, активно внедряют фертигацию и тепличное выращивание, создавая высокий спрос на жидкие питательные вещества точного применения. Лидерство региона в органическом и специализированном садоводстве способствует использованию хелатных и биологических жидких формуляций. Строгие директивы по нитратам побуждают производителей переходить от гранулированных удобрений к более контролируемым методам доставки питательных веществ. Расширение производства овощей, ягод и декоративных растений с высокой добавленной стоимостью продолжает поддерживать устойчивый рост на европейском рынке жидких удобрений.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является крупнейшим региональным рынком, охватывающим около 34–36% мирового спроса, благодаря большому сельскохозяйственному потенциалу региона, растущим приоритетам продовольственной безопасности и увеличению внедрения современных систем орошения. Такие страны, как Китай, Индия, Япония и Австралия, быстро переходят к программам водорастворимых питательных веществ для повышения урожайности зерновых, фруктов, овощей и плантационных культур. Государственные программы по микрополиву, расширение теплиц и субсидии на оборудование для фертигации оказывают сильное влияние на внедрение. Рост урбанизации, стимулирующий развитие гидропоники и защищенного выращивания, дополнительно ускоряет спрос. Масштабируемость региона, эволюция сельскохозяйственных практик и модернизация, обусловленная политикой, обеспечивают устойчивое лидерство на рынке.

Латинская Америка

Латинская Америка составляет около 10–12% рынка, что обусловлено расширением выращивания экспортно-ориентированных фруктов, овощей и плантационных культур. Бразилия, Мексика, Чили и Аргентина лидируют в принятии, поскольку производители интегрируют программы фертигации и листовых удобрений для улучшения качества урожая и соответствия экспортным стандартам. Тропическое садоводство, плантации сахарного тростника и кофе все чаще предпочитают жидкие удобрения для быстрого поглощения питательных веществ и снижения трудозатрат. Сильное проникновение систем капельного орошения в высокоценное садоводство ускоряет рост. Несмотря на инфраструктурные пробелы в сельских районах, растущие инвестиции в защищенное выращивание и питание специализированных культур укрепляют долгосрочный спрос в регионе.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки занимает примерно 8–10% доли рынка, с быстрым внедрением в странах, активно инвестирующих в водоэффективное сельское хозяйство. Ближний Восток демонстрирует сильный рост благодаря гидропонике, тепличному земледелию и крупномасштабным проектам капельного орошения, направленным на оптимизацию скудных водных ресурсов. Жидкие удобрения играют критическую роль в доставке питательных веществ для овощей, фиников и тепличных культур. В Африке внедрение растет в Южной Африке, Кении и Марокко, поскольку фермеры принимают современные методы орошения и выращивания специализированных культур. Продолжающиеся государственные программы, продвигающие продовольственную безопасность и сельское хозяйство в контролируемой среде, продолжают расширять присутствие рынка в регионе.

Сегментация рынка:

По применению

- Листовая обработка

- Фертигация (орошение)

- Почвенное внесение

- Обработка семян

По типу культуры

- Зерновые

- Масличные культуры

- Фрукты и овощи

- Садовые растения (цветы, декоративные растения, ландшафтные растения)

- Другие

По конечному использованию

- Сельское хозяйство

- Садоводство (теплицы, питомники)

- Уход за газонами и лужайками

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке жидких удобрений характеризуется присутствием глобальных производителей питательных веществ, региональных специалистов по формулировке и компаний, сосредоточенных на интеграции точного земледелия. Ведущие игроки, такие как Nutrien Ltd., Yara International, ICL Group, K+S Minerals and Agriculture, Haifa Group и The Mosaic Company, конкурируют, расширяя свои портфели водорастворимых NPK-смесей, хелатированных микроэлементов и специальных жидких формуляций, адаптированных к требованиям конкретных культур. Многие компании инвестируют в высокочистые сырьевые материалы, передовые технологии хелатирования и формуляции с улучшенной совместимостью для систем фертигации и листовой подкормки. Стратегические партнерства с производителями оборудования для орошения и цифровыми сельскохозяйственными платформами увеличиваются, поскольку поставщики стремятся предоставлять комбинированные решения по питанию и применению. Инновации в продуктах сосредоточены на улучшении стабильности, концентрированных формуляциях, биоусиленных добавках и решениях, оптимизированных для гидропоники и сельского хозяйства с контролируемой средой. Кроме того, слияния, поглощения и стратегии регионального расширения продолжают формировать конкурентную динамику, позволяя компаниям укреплять сети дистрибуции, производственные мощности и агрономические службы поддержки на быстрорастущих рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- ICL

- IFFCO

- Compo Expert

- EuroChem Group

- Nutri-Tech Solutions Pty Ltd

- K+S Aktiengesellschaft

- FoxFarm Soil & Fertilizer Co

- Nutrien Ltd.

- BMS Micro-Nutrients NV

- CSBP

Последние разработки

- В декабре 2024 года компания ICL запустила жидкие версии своих водорастворимых удобрений Nova® и Agrolution pHLow®, предоставив производителям более гибкие варианты жидкого питания в рамках своего специализированного портфеля.

- В марте 2024 года компания EuroChem объявила, что ее новый завод по производству водорастворимых удобрений (WSF) мощностью 70 000 т/год на Невинномысском Азоте в России, производящий нитрат калия (NOP) для фертигации и использования в растворах, планируется запустить в производство в третьем квартале 2024 года.

- В феврале 2024 года IFFCO открыла первый в мире завод по производству жидкого Nano DAP в Калоле, Гуджарат. Завод производит 500 мл бутылки с жидким Nano DAP, каждая из которых предназначена для замены 45 кг мешка обычного DAP, с установленной мощностью 200 000 бутылок в день, укрепляя портфель жидких удобрений IFFCO.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе применения, типа культуры, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Жидкие удобрения будут получать более широкое распространение, так как фермеры ускоряют переход к точечному орошению, автоматизированной фертигации и программам питания, управляемым сенсорами.

- Спрос на специализированные формулы, включая хелатные микроэлементы, смеси, обогащенные биостимуляторами, и решения для конкретных культур, будет расти.

- Контролируемое сельское хозяйство, гидропоника и вертикальное земледелие значительно расширят использование водорастворимых жидких питательных веществ.

- Цифровые платформы управления питательными веществами будут более тесно интегрироваться с контроллерами орошения, обеспечивая дозирование в реальном времени и предсказательные модели применения.

- Климатическая изменчивость увеличит зависимость от жидких формул, поддерживающих быстрое исправление питательных веществ и устойчивость к стрессу.

- Производители будут инвестировать в концентрированные, стабилизированные и улучшенные по совместимости формулы для снижения транспортных и складских затрат.

- Требования к устойчивости будут стимулировать использование входных данных, которые улучшают эффективность использования питательных веществ и уменьшают сток.

- Региональные игроки укрепят производственные мощности для удовлетворения растущего спроса на локализованные смеси и формулы, специфичные для почвы.

- Увеличится количество стратегических партнерств между компаниями по производству удобрений и производителями оборудования для орошения.

- Консолидация рынка продолжится, так как крупные игроки будут приобретать нишевых новаторов в области технологий специализированных жидких питательных веществ.